Дочернее общество

не отвечает по долгам основного общества (товарищества)

Число учредителей

открытого

общества не

ограничено. Число учредителей

закрытого

общества не

может превышать

пятидесяти

Уставный капитал

общества может

быть увеличен

путем увеличения номинальной

стоимости акций

или размещения

дополнительных

акций

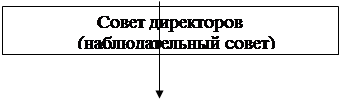

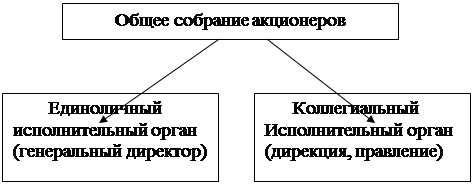

Высшим органом

управления

общества является

общее собрание

акционеров

Общее собрание

акционеров

не вправе

рассматривать

и принимать решения

по вопросам, не отнесенным

к его компетенции

настоящим Федеральным

законом

Навигация

Уставный капитал общества может быть увеличен путем увеличения номинальной стоимости акций или размещения дополнительных акций

Акционерное общество

72072

знака

0

таблиц

0

изображений

1. Уставный капитал общества может быть увеличен путем увеличения номинальной стоимости акций или размещения дополнительных акций.

2. Решение об увеличении уставного капитала общества путем увеличения номинальной стоимости акций и о внесении соответствующих изменений в устав общества принимается общим собранием акционеров или советом директоров (наблюдательным советом) общества, если в соответствии с уставом общества или решением общего собрания акционеров совету директоров (наблюдательному совету) общества принадлежит право принятия такого решения.

3. Дополнительные акции могут быть размещены обществом только в пределах количества объявленных акций, установленного уставом общества.

Если решение вопроса об увеличении уставного капитала путем размещения дополнительных акций находится в компетенции общего собрания акционеров, то решение об увеличении уставного капитала общества путем размещения дополнительных акций может быть принято общим собранием акционеров одновременно с решением об увеличении количества объявленных акций.

Решение об увеличении уставного капитала путем размещения дополнительных акций в пределах количества объявленных акций может быть принято советом директоров (наблюдательным советом) общества, если в соответствии с уставом общества или решением общего собрания акционеров ему принадлежит право принятия такого решения.

Решением об увеличении уставного капитала общества путем размещения дополнительных акций должны быть определены количество размещаемых дополнительных обыкновенных акций и каждого типа привилегированных ак-

- 28 -

ций в пределах количества объявленных акций этой категории (типа), сроки и условия их размещения, в том числе цена размещения дополнительных акций общества для акционеров, имеющих в соответствии с настоящим Федеральным законом преимущественное право приобретения размещаемых акций.

4. Увеличение уставного капитала общества путем выпуска дополнительных акций при наличии пакета акций, предоставляющего более 25 процентов голосов на общем собрании акционеров и закрепленного в соответствии с правовыми актами Российской Федерации о приватизации в государственной или муниципальной собственности, может осуществляться в течение срока закрепления только в случае, если при таком увеличении сохраняется размер доли государства или муниципального образования.

1. Уставный капитал общества может быть уменьшен путем уменьшения номинальной стоимости акций или сокращения их общего количества, в том числе путем приобретения части акций, в случаях, предусмотренных настоящим Федеральным законом.

Уменьшение уставного капитала общества путем приобретения и погашения части акций допускается, если такая возможность предусмотрена в уставе общества.

Общество не вправе уменьшать уставный капитал, если в результате этого его размер станет меньше минимального уставного капитала общества, определяемого в соответствии с настоящим Федеральным законом на дату регистрации соответствующих изменений в уставе общества.

2. Решение об уменьшении уставного капитала общества путем уменьшения номинальной стоимости акций или путем приобретения части акций в целях сокращения их общего количества и о внесении соответствующих изменений в устав общества принимается общим собранием акционеров.

1. Общество вправе в соответствии с его уставом размещать облига-

- 29 -

ции и иные ценные бумаги, предусмотренные правовыми актами Российской Федерации о ценных бумагах.

2. Размещение обществом облигаций и иных ценных бумаг осуществляется по решению совета директоров (наблюдательного совета) общества, если иное не предусмотрено уставом общества.

3. Общество вправе выпускать облигации. Облигация удостоверяет право ее владельца требовать погашения облигации (выплату номинальной стоимости или номинальной стоимости и процентов) в установленные сроки.

В решении о выпуске облигаций должны быть определены форма, сроки и иные условия погашения облигаций.

Облигация должна иметь номинальную стоимость. Номинальная стоимость всех выпущенных обществом облигаций не должна превышать размер уставного капитала общества либо величину обеспечения, предоставленного обществу третьими лицами для цели выпуска облигаций. Выпуск облигаций обществом допускается после полной оплаты уставного капитала общества.

Общество может выпускать облигации с единовременным сроком погашения или облигации со сроком погашения по сериям в определенные сроки.

Погашение облигаций может осуществляться в денежной форме или иным имуществом в соответствии с решением об их выпуске.

Общество вправе выпускать облигации, обеспеченные залогом определенного имущества общества, либо облигации под обеспечение, предоставленное обществу для целей выпуска облигаций третьими лицами, и облигации без обеспечения.

Выпуск облигаций без обеспечения допускается не ранее третьего года существования общества и при условии надлежащего утверждения к этому времени двух годовых балансов общества.

Облигации могут быть именными или на предъявителя. При выпуске

- 30 -

именных облигаций общество обязано вести реестр их владельцев. Утерянная именная облигация возобновляется обществом за разумную плату. Права владельца утерянной облигации на предъявителя восстанавливаются судом в порядке, установленном процессуальным законодательством Российской Федерации.

Общество вправе обусловить возможность досрочного погашения облигаций по желанию их владельцев. При этом в решении о выпуске облигаций должны быть определены стоимость погашения и срок, не ранее которого они могут быть предъявлены к досрочному погашению.

4. Общество не вправе размещать облигации и иные ценные бумаги, конвертируемые в акции общества, если количество объявленных акций общества определенных категорий и типов меньше количества акций этих категорий и типов, право на приобретение которых предоставляют такие ценные бумаги.

Одной из распространенных разновидностей ценных бумаг является облигация. Это - долговая ценная бумага, удостоверяющая отношения займа между ее владельцем (кредитором) и лицом, выпустившим облигацию (должником). Кредитор вправе в установленный срок требовать погашения облигации, т.е. выплаты ее номинальной стоимости или номинальной стоимости и процентов.

К долговым ценным бумагам относится и вексель, который представляет собой составленное строго по установленной законодательством форме безусловное письменное долговое денежное обязательство, выданное одной стороной (векселедателем) другой стороне (векселедержателю).

Чек является ценной бумагой, применяющейся в качестве платежного средства. Чек содержит безусловное письменное предложение чекодателя банку (плательщику) оплатить чекодержателю денежную сумму, указанную на чеке. Как и вексель, чек является формальным документом, который

- 31 -

должен содержать все сведения, предусмотренные законодательством для данного вида ценных бумаг.

Депозитный сертификат - письменное свидетельство банка о депонировании на определенный срок временно свободных денежных средств юридического лица, подтверждающее безусловное обязательство банка возвратить вкладчику помещенную на депозит сумму по истечении срока, указанного в депозитном сертификате.

Сберегательный сертификат имеет ту же природу, что и депозитный, но подтверждает размещение сберегательный вкладов физических лиц, т.е. в роли вкладчика здесь выступает гражданин, а не юридическое лицо.

К числу ценных бумаг ст. 143 ГК относит коносамент - товарораспорядительный документ, которым оформляется морская перевозка груза. В качестве ценной бумаги коносамент удостоверяет право его держателя получить у перевозчика указанный в коносаменте груз и распорядиться им. В коносаменте должны содержаться все сведения, перечисленные в ст. 124 Кодекса торгового мореплавания Союза ССР, утвержденного Указом Президиума Верховного Совета СССР от 17.09.1968 г. (Ведомости ССР, 1968, N 39, ст. 351).

1. Для осуществления контроля за финансово-хозяйственной деятельностью общества общим собранием акционеров в соответствии с уставом общества избирается ревизионная комиссия (ревизор) общества.

2. Компетенция ревизионной комиссии (ревизора) общества по вопросам, не предусмотренным настоящим Федеральным законом, определяется уставом общества.

Порядок деятельности ревизионной комиссии (ревизора) общества определяется внутренним документом общества, утверждаемым общим собранием акционеров.

3. Проверка (ревизия) финансово-хозяйственной деятельности об-

- 32 -

щества осуществляется по итогам деятельности общества за год, а также во всякое время по инициативе ревизионной комиссии (ревизора) общества, решению общего собрания акционеров, совета директоров (наблюдательного совета) общества или по требованию акционера (акционеров) общества, владеющего в совокупности не менее чем 10 процентами голосующих акций общества.

4. По требованию ревизионной комиссии (ревизора) общества лица, занимающие должности в органах управления общества, обязаны представить документы о финансово-хозяйственной деятельности общества.

5. Ревизионная комиссия (ревизор) общества вправе потребовать созыва внеочередного общего собрания акционеров в соответствии со статьей 55 настоящего Федерального закона.

6. Члены ревизионной комиссии (ревизора) общества не могут одновременно являться членами совета директоров (наблюдательного совета) общества, а также занимать иные должности в органах управления общества.

Акции, принадлежащие членам совета директоров (наблюдательного совета) общества или лицам, занимающим должности в органах управления общества, не могут участвовать в голосовании при избрании членов ревизионной комиссии (ревизора) общества.

В состав ревизионной комиссии могут быть избраны только акционеры соответствующего акционерного общества. Ограничение для членов ревизионной комиссии на занятие иных должностей в обществе приведены в п. 6 комментируемой статьи.

В обществах с небольшим количеством акционеров (главным образом в закрытых акционерных обществах) функции ревизионной комиссии могут быть возложены на одного акционера - ревизора общества. Ревизор тоже избирается на общем собрании акционеров и не может одновременно зани-

- 33 -

мать должности, указанные в п. 6 ст. 85 Закона об АО.

Ревизионная комиссия (ревизор) общества для подготовки акционерного общества к внешнему аудиту должна контролировать не только своевременность представления отчетности, но и правильность ведения бухгалтерского учета обществом. Поэтому важно, чтобы ревизионная комиссия (ревизор) периодически анализировали: а) правильность применения плана счетов бухгалтерского учета в соответствующем обществе (предприятии, банке, страховой организации) при организации и ведении бухгалтерского учета; б) правильность ведения учетных регистров, соответствие данных синтетического учета данным аналитического учета; в) достоверность учета с применением механизированной обработки документов; г) правильность учета затрат; д) правильность денежной оценки товарно-материальных ценностей; е) организацию документооборота и своевременность поступления в бухгалтерию первичных учетных документов; ж) организацию, полноту и своевременность годовых инвентаризаций всех статей баланса, а также отражение результатов инвентаризации в учете и отчетности; з) соответствие данных бухгалтерского учета данным баланса и годового отчета, представленных учредителям и другим акционерам; и) правильность определения прибыли.

1. Аудитор (гражданин или аудиторская организация) общества осуществляет проверку финансово-хозяйственной деятельности общества в соответствии с правовыми актами Российской Федерации на основании заключаемого с ним договора.

2. Общее собрание акционеров утверждает аудитора общества. Размер оплаты его услуг определяется советом директоров (наблюдательным советом) общества.

Ежегодной аудиторской проверке в обязательном порядке подлежит финансовая отчетность всех открытых и некоторых закрытых акционерных

- 34 -

обществ. Кроме того, согласно второму абзацу п. 5 ст. 103 ГК аудиторская проверка деятельности общества, в т.ч. и не обязанного публиковать для всеобщего сведения годовую отчетность, должна быть проведена во всякое время по требованию акционеров, совокупная доля которых в уставном капитале составляет 10% и более (инициативная аудиторская проверка).

1. Общество может быть ликвидировано добровольно в порядке, установленном Гражданским кодексом Российской Федерации, с учетом требований настоящего Федерального закона и устава общества. Общество может быть ликвидировано по решению суда по основаниям, предусмотренным Гражданским кодексом Российской Федерации.

Ликвидация общества влечет за собой его прекращение без перехода прав и обязанностей в порядке правопреемства к другим лицам.

2. В случае добровольной ликвидации общества совет директоров (наблюдательный совет) ликвидируемого общества выносит на решение общего собрания акционеров вопрос о ликвидации общества и назначении ликвидационной комиссии.

Общее собрание акционеров добровольно ликвидируемого общества принимает решение о ликвидации общества и назначении ликвидационной комиссии.

3. С момента назначения ликвидационной комиссии к ней переходят все полномочия по управлению делами общества. Ликвидационная комиссия от имени ликвидируемого общества выступает в суде.

4. В случае, когда акционером ликвидируемого общества является государство или муниципальное образование, в состав ликвидационной комиссии включается представитель соответствующего комитета по управлению имуществом, или фонда имущества, или соответствующего органа местного самоуправления. При невыполнении этого требования орган, осущест-

- 35 -

вивший государственную регистрацию общества, не вправе давать согласие на назначение ликвидационной комиссии.

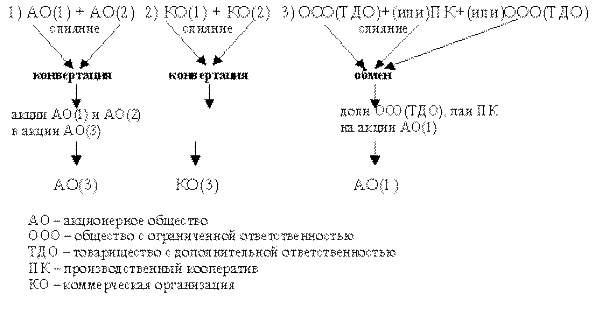

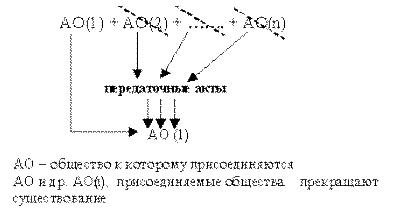

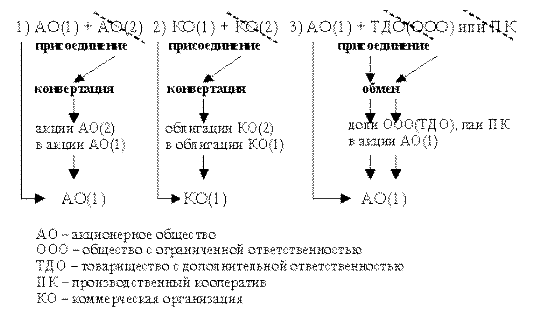

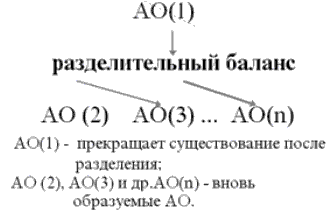

Главное отличие ликвидации акционерного общества от его реорганизации в любой форме (о реорганизации см. ст.ст. 15-20 Закона об Ао и комментарии к ним) заключается в том, что ликвидация не предполагает правопреемства, т.е. перехода прав и обязанностей ликвидируемого общества к другим субъектам. Поэтому при ликвидации акционерное общество прекращает свое существование не только в качестве юридического лица, но и в качестве участника гражданского оборота. .

- 36 -

ГЛАВА 3. УПРАВЛЕНИЕ ОБЩЕСТВОМ

Похожие работы

... , что и относит данный тип дивидендной политики к категории консервативной, минимизирующей риск снижения финансовой устойчивости предприятия из-за недостаточных темпов прироста собственного капитала акционерного общества. Политика стабильного минимального размера дивидендов с надбавкой в отдельные периоды (или политика "экстра-дивиденда") по весьма распространенному мнению представляет собой ...

... , либо в действующие нормативные акты будут внесены соответствующие изменения. Довольно часто на практике возникают споры, связанные с основаниями и сроками конвертации ценных бумаг при реорганизации акционерных обществ в форме разделения. Согласно п.6.1. Стандартов эмиссии ценных бумаг при реорганизации коммерческих организаций однозначно закреплено, что ценные бумаги коммерческой организации, ...

... созыве учредительной конференции кворума не будет,акционерное общество считается несостоявшимся.Голосование на учредительной конференции проводится по принципу : одна акция-один голос.Решения о создании акционерного общества,об избрании совета акционерного общества (наблюдательного совета),исполнительных и контрольных органов акционерного общества и о предоставлении льгот учредителям за счет ...

... . Включение в состав участников иностранного юридического или физического лица превращает товарищество в совместное предприятие, создание и деятельность которого регулируется специальными законодательными актами. Акционерное общество закрытого типа по своему юридическому статусу аналогично товариществу с ограниченной ответственностью. Различие между ними касается лишь способа оформления вкладов ...

0 комментариев