Навигация

Срок на определенный день

35149

знаков

1

таблица

0

изображений

1. Срок на определенный день.

2. Во столько-то времени от составления векселя. Срок платежа, назначенный путем указания точного количества дней, считается наступившим в последний из этих дней, а не в день после него. Начальный пункт исчисления есть дата векселя, день даты в счет не входит.

3. По предъявлении. В этом случае день предъявления является и днем платежа. Этот способ неудачен для плательщика, которому необходимо всегда иметь наготове определенную сумму денег. Если в векселе не определены максимальные и минимальные сроки предъявления, считается, что вексель должен быть предъявлен к платежу в течение года со дня его составления.

4. Во столько-то времени по предъявлении векселя. Вексель с таким сроком удобен плательщику тем, что дает возможность подготовиться к платежу. Использование указанного срока делает очень важным день предъявления, т.к. от него начинается отсчет срока платежа. День предъявления считается отметка плательщика на векселе о согласии на оплату или дата протеста. Вексель с таким сроком должен быть предъявлен к платежу в течение года со дня его составления, если иное не оговорено в самом векселе. Для этого необходимо заблаговременно предъявить вексель плательщику с тем, чтобы окончательный срок предъявления не выходил за пределы годового срока.

Если срок платежа приходится на нерабочий день, то платеж по векселю с таким сроком может быть затребован лишь в первый следующий рабочий день.

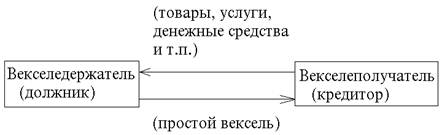

Место платежа также относится к числу обязательных реквизитов. Вексель может подлежать оплате по месту жительства трассата (по переводному векселю), в том же месте, где находится место жительства векселедателя (по простому векселю), или в каком-либо другом месте, обозначенном в векселе.

Подпись векселедателя в простом и трассанта в переводном векселе обязательно должна быть проставлена рукописно. В случае выписки векселя юридическими лицами кроме этого необходимо проставить наименование фирмы.

В отличие от простого векселя, где плательщиком является векселедатель, в переводном векселе плательщиком является особое лицо – трассат – и его наименование относится к числу обязательных реквизитов переводного векселя, т.к. после акцепта векселя трассат становится в положение векселедателя в простом векселе.

Очень важным является правильное и полное указание лиц векселедержателей и ремитентов. При совершении индоссамента указание лиц неидентичных ранее обозначенных может повлиять на дальнейшую обращаемость векселя. Суть индоссамента заключается в том, что проставлением на обратной стороне векселя или добавочном листе передаточной надписи вместе с векселем другому лицу передается право на получение платежа. Лицо, получающее вексель по индоссаменту – индоссатор. Действие передачи векселя называется индоссированием, индоссацией векселя. Для плательщика индоссированного векселя все равно, кому производить платеж, лишь бы до последнего держателя вексель дошел путем ряда преемственных индоссаментов. Передаточная надпись должна обязательно содержать в себе подпись лица, передающего вексель, и может быть именная или бланковая. Помимо подписи может проставляться и штамп фирмы. Подпись индоссанта должна быть собственноручной, в отличие от остальных частей передаточной надписи. Векселедержатель (индоссант) при передаче векселя вправе поместить в передаточной надписи оговорку «без оборота на меня» и тем самым убрать от себя ответственность по неоплаченному и опротестованному в неплатеже векселю, что не распространяется на следующих индоссантов. Наличие в надписи указанной оговорки у последующих векселедержателей может вызываться опасением о возможной неоплате векселя, что подрывает интерес к таким векселям и влияет на их обращаемость.

Если в векселе места для передаточных надписей недостаточно, они совершаются таким образом, чтобы индоссамент начинался на самом векселе, и заканчивался на аллонже (добавочном листе).

«Положение о простом и переводном векселе» предусматривает, что план по векселю может быть обеспечен полностью или в части вексельной схемы посредством поручительства (аваля). Такое обеспечение дается третьим лицом (обычно банком) как за векселедателя, так и за каждого другого обязанного по векселю лица. Отметка об авале может быть сделана на векселе, добавочном листе или даже на отдельном листе за подписью авалиста. Авалисты и лицо, за которое они поручились, несут солидарную ответственность. Оплатив вексель, авалист приобретает все права, вытекающие из векселя, против того, за кого он дал гарантию, и против тех, которые в силу переводного векселя обязаны перед этим последним.

Обязательства для трассата (плательщика) возникают лишь с момента принятия (акцепта) им векселя. В противном случае он остается для векселя посторонним лицом. Исходя из этого, получатели денег по векселю могут заблаговременно до наступления срока платежа выяснить отношение плательщика к оплате векселя.

Предъявление векселя к акцепту может быть произведено во всякое время, начиная со дня его выдачи и заканчивая моментом наступления срока платежа. Необходимость проставления даты акцепта возникает по векселям, подлежащим оплате в определенный срок от предъявления или если вексель должен быть предъявлен к акцепту в определенный срок. Никакие оговорки или особые условия в акцепте не принимаются, за исключением оговоренных поправок.

Плательщик может ограничить акцепт частью суммы. В остальной сумме вексель считается не принятым. Не принятым вексель считается в случаях:

1) если по указанному адресу невозможно отыскать плательщика;

2) сам плательщик умер (для физических лиц);

3) несостоятельность плательщика;

4) если указано на векселе «не акцептован», «не принят» и т.п.;

5) если надпись об акцепте окажется зачеркнутой.

В течение 4 рабочих дней после совершения протеста в неплатеже или неакцепте векселедержатель обязан известить об этом своего индоссанта и векселедателя. Каждый последующий индоссант в течение двух рабочих дней, следующих за днем получения им извещения, сообщает своему предшественнику о получении им извещения и так до векселедателя. Извещение авалисту и индоссанту, за которого он поручился, выставляется одновременно.

Под вексельным протестом понимается официальное удостоверенное требование платежа и его неполучение. Векселедержатель или его уполномоченное лицо для совершения протеста должны предъявить неоплаченный вексель в нотариальную контору по мету нахождения плательщика или если это домицилированные векселя, т.е. векселя, подлежащие оплате у третьего лица – по месту нахождения этого лица, а для совершения протеста векселей в неакцепте и не датировании акцепта – по месту нахождения плательщика. Действующее законодательство предусматривает предъявление векселя в нотариальные конторы для совершения протеста в неплатеже на следующий день поле истечения даты платежа по векселю, но не позднее 12 часов следующего после этого срока дня. Нотариальная контора в день принятия векселя к протесту предъявляет к плательщику или третьему лицу (домицилированный вексель) требование о платеже, или акцепте векселя.

Если после этого последует платеж, нотариальная контора, производящая протест, возвращает вексель плательщику или третьему лицу (домицилианту), с надписью по установленной форме на самом векселе о получении платежа и других причитающихся сумм. Если плательщик сделал отметку об акцепте на переводном векселе, вексель возвращается векселедержателю без протеста. Если на требование произвести платеж или акцепт векселя плательщик (домицилиант) отвечает отказом, нотариусом составляется акт по установленной форме о протесте в неплатеже или неакцепте, одновременно делает соответствующую запись в реестре, а также отметку о протесте в неплатеже или неакцепте на самом векселе.

Если протест предъявлен своевременно, то наступают следующие последствия:

1) органы суда вправе выдавать судебные решения по искам, основанным на протестованных векселях;

2) наступает ответственность по простому векселю – надписателей, а в переводном – надписателей и трассанта (векселедатель). Все эти лица за исключением индоссантов, поместивших перед своей подписью оговорку «без оборота на меня» являются солидарно ответственными перед векселедержателем. Последний вправе предъявить иск ко всем обязанным по векселю лицам (право регресса) или к одному из них, не считаясь с порядком подписей этих лиц на векселе. Оплативший вексель в свою очередь обращается с требованием к остальным и, получив требуемую сумму, передает уплатившему протестованный вексель;

3) векселедержатель, неся определенные издержки, вызванные совершением протест векселя и неполучением платежа по нему, вправе требовать с обязанных лиц большую сумму, чем указано в векселе. Исходя из правил, видно, что чем позже произойдет выкуп протестованного векселя, тем больше сумма требования по нему. Каждое из обязанных лиц по векселю, выкупив протестованный вексель, может вычеркнуть в векселе как собственную, так и надписи следующих за ним надписателей, т.к. оплатив весь вексель и получив его обратно, оно снова становится кредитором векселедателя и всех тех лиц, от которых этот вексель дошел к нему по надписям. Надписи же следующих за ним надписателей он вычеркивает потому, что позднейшие, следующие за ним надписатели также перестают нести ответственность по векселю. При выкупе на самом векселе делается расписка, где указывается, от кого, когда и в какой сумме получен платеж.

В случае истечения сроков, установленных для совершения протеста в неакцепте или неплатеже векселедержатель теряет свои права против индоссантов, векселедателя или других обязанных лиц, за исключением акцептанта. Векселедержатель, не получивший платежа по векселю, имеет право на взыскание судебным порядком причитающихся ему денег. Причем это право ограничивается временными пределами, пропуск которых лишает векселедержателя возможности получить удовлетворения по векселю. Период времени, назначенный по закону для осуществления судебного взыскания по векселю, носит название вексельной давности. В векселе не все являются одинаковыми участниками, поэтому сроки вексельной давности устанавливаются Положением разные, в зависимости от характера ответственности каждого участника векселя. Так, для предъявления иска векселедержателям к акцептанту переводного векселя устанавливается трехлетний срок, а к векселедателю простого векселя – 1 год со дня протеста, совершенного в установленный срок со дня срока платежа. Для исковых требований индоссантов друг к другу и к векселедателю устанавливается исковая давность – 6 месяцев со дня, в который индоссант оплатил вексель, или со дня предъявления к нему иска.

ОПЕРАЦИИ БАНКА С ВЕКСЕЛЯМИ

В связи с введением в хозяйственный оборот векселей банки совершают с ними следующие операции:

1) учет векселей;

2) выдачу ссуд до востребования по специальному ссудному счету под обеспечение векселей;

3) принятие векселей на инкассо для получения платежей и для оплаты векселей в срок.

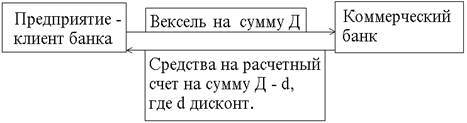

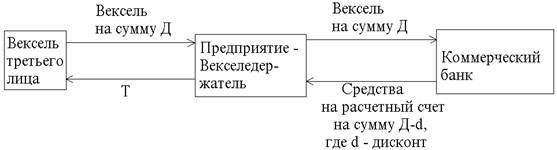

Учет векселей состоит в том, что векселедержатель передает (продает) банку по индоссаменту до наступления срока платежа. Разница между номинальной стоимостью векселя и суммой, полученной векселедержателем (владельцем векселя) в результате учета векселя называется дисконтом. Сумма, удержанная банком, определяется на основе банковской ставки и носит название учетной ставки. Для расчета учетной суммы применяется следующая формула:

С = К x T x П / (360*100), где

С - сумма дисконта;

К - сумма векселя;

T - количество дней до срока платежа;

П - учетная ставка банка.

Представленные векселя проверяются с точки зрения из экономической и юридической надежности. С юридической стороны проверяется правильность заполнения всех реквизитов, а также полнота оплаты гербового сбора, полномочия лиц, чьи подписи имеются на векселе, а также подлинность этих подписей. Правильность заполнения реквизитов векселя определяется требованиями, установленными Положением о переводном и простом векселе.

К учету принимаются векселя, основанные на товарных и коммерческих сделках. Векселя бронзовые, дружеские, встречные к учету не принимаются. Не принимаются к учету векселя, выданные хозяйственными организациями и лицами, допускавшими свои векселя до протеста.

Значение банков в вексельном обращении не ограничивается названными операциями. Платеж по векселю может быть полностью или частично обеспечен посредством аваля, выдаваемого банком, для которого он представляет один из видов выдаваемого кредита. Авальный кредит (или банковский аваль) представляет собой ответственность банка по вексельному обязательству клиента. При этом реальная выплата денег банком происходит лишь в том случае, если получатель такого кредита не в состоянии рассчитаться по своему долгу. В противном же случае сделка ограничивается согласием банка авалировать вексель со взиманием комиссионных платежей, размер которых зависит от срока действия аваля, условий его предоставления, платежеспособности клиента.

Наряду с уже упомянутой операцией по инкассированию векселей, когда банки берут на себя ответственность по предъявлению векселей в срок плательщику и получению причитающихся по ним платежей в пользу их держателей, существует еще и операция домицилирования векселей, когда плательщиком по ним являются сами банки. Это операции по оплате банками по поручению и за счет векселедателей (трассатов) векселей. В этом случае векселедатели заключают с банком договор, в котором банк назначается плательщиком по векселям и обязуется своевременно их оплачивать, а векселедатель обязуется своевременно предоставить банку денежные суммы, необходимые для оплаты его векселей. Внешним признаком домицилированного векселя служат слова "уплата в ... банке", помещенные в тексте векселя.

Коммерческий банк, в свою очередь, при необходимости может передать вексель центральному банку страны (переучесть вексель). В этом случае уже центральный банк удержит часть стоимости векселя, которая будет называться официальной учетной ставкой (она обычно несколько ниже учетных ставок коммерческих банков, которые могут различаться в зависимости от времени, остающегося до срока оплаты обязательства, степени надежности, обеспеченности учитываемого векселя). Учетная функция центрального банка является одним из важнейших методов проводимой им денежно-кредитной политики, направленной на оказание позитивного воздействия на экономику (причем, не административными, а рыночными способами).

Так, например, в классической рыночной экономике в период спада, экономического кризиса учетная ставка сравнительно невелика и призвана стимулировать инвестиции и экономический рост. Логику здесь схематично можно изложить следующим образом: низкая ставка заинтересовывает коммерческие банки в переучете векселей; следовательно, они получают возможность пополнить свои денежные запасы и могут предоставить больше кредитов, причем опять же за сравнительно небольшую плату; предприятиям в этих условиях выгодно брать кредиты, осуществлять производственные инвестиции и расширять объемы производства. Одновременно коммерческие банки могут устанавливать и свои учетные ставки на низком уровне, поощряя предприятия учитывать векселя и ускорять оборот капитала. Напротив, в период подъема экономики учетные ставки растут в целях сдерживания конъюнктуры и недопущения "перегрева" экономики. Такая политика банков является составной частью антикризисных (антициклических) мер, проводимых правительствами капиталистических стран и направленных на сглаживание экономических циклов и стабилизацию конъюнктуры путем регулирования общественного спроса и потребления, включая и инвестиции.

Наряду с этими масштабными целями учетная политика центрального банка может преследовать и более узкие цели, селективно воздействуя на определенные сегменты рынка. Например, стремясь поддержать экспорт предприятий своей страны, он может объявить о том, что начинает проводить переучет векселей, полученных экспортерами от покупателей своей продукции в качестве ее оплаты. При этом с целью повышения надежности векселей может быть поставлено условие обязательного их авалирования зарубежными банками. Такая форма коммерческого кредитования зарубежных покупателей будет привычной для последних, а, кроме того, явится способом конкурентной борьбы с возможными соперниками. Другая возможность заключается в регулярном, например, поквартальном (или помесячном) объявлении Центробанком сумм векселей, которые будут приниматься к переучету (и о требованиях, предъявляемых к ним). Подобные намерения будут адресованы, с одной стороны, банкам, давая им сигнал о возможностях переучета векселей, а, следовательно, сначала их учета у своих клиентов, а с другой стороны, самим клиентам, для которых облегчается проблема оплаты векселей.

Вместе с тем значение учетной политики центрального банка не следует преувеличивать; ее необходимо рассматривать лишь в совокупности с другими инструментами, с помощью которых он воздействует на процесс денежного обращения (купля-продажа ценных бумаг, установление норм минимальных резервов - обязательных вкладов коммерческих банков в центральном банке и др.).

В России решение ЦБР о введении практики переучета векселей (обязательно - товарных) принято только осенью 1994 года, причем банки обязаны не позднее чем за 2 рабочих дня до наступления срока платежа по векселю выкупить его обратно. Иначе говоря, используется схема соглашения об обратном выкупе (операция "репо", от англ. repurchase agreement), представляющая собой в данном случае краткосрочное кредитование банка со стороны ЦБР под залог векселя. Такое соглашение не особенно стимулирует активность коммерческих банков в учете векселей.

Перспективы Российского рынка векселей

Безусловно, за отсутствием денег векселя России абсолютно необходимы. Активизация вексельного обращения приводит, во-первых, к ускорению расчетов и оборачиваемости оборотных средств. Во-вторых, уменьшается потребность в банковском кредите, соответственно снижаются процентные ставки за его использование, и в результате сокращается эмиссия денег. Оборот векселей в ближайшее время должен стать массовым явлением.

В дальнейшем вексельное обращение в России наверняка примет более традиционные (и цивилизованные) формы, когда предприятия-должники будут самостоятельно выставлять векселя, получать под них вексельное поручительство банка и расплачиваться авалированным векселем со своими кредиторами. При этом банки, с целью минимизации своих рисков, сопровождающих гарантийные операции, могут практиковать авалирование векселей под залог конкретного имущества или прав векселедателей. Вместе с тем, отсутствие необходимого опыта и навыков соответствующих действий, недоработанность (пробелы) законодательства, регулирующего порядок прохождения векселей при их неоплате, а также систематическое неисполнение действующих в этой области законов, может привести к появлению и такой формы коммерческого кредитования, когда векселя будут обеспечиваться не авалем, проставляемым на них банком, а отдельно оформляемой банковской гарантией, для вступления которой в силу не требуется опротестовывать вексель в двухдневный срок при его неоплате (правда, это может привести к усложнению или невозможности процедуры передачи векселя другому предприятию).

ЛИТЕРАТУРА

1. Антонов Н.Г., Пессель М.А. Денежное обращение, кредит и банки. М,1995.

2. Мелкумов Я.С. Вексель и его использование в хозяйственном обороте. М., 1995.

3. Общая теория денег и кредита под ред. Е.Ф. Жукова. М,1995.

Похожие работы

... необходимости в соответствующие сроки, то он теряет свои права на предъявление претензий к трассанту, всем индоссантам и авалисту (но не к самому должнику). В конечном счете при неоплате векселя дело передается в суд. Вексельные обращения в России Некоторые особенности отечественной ситуации Если рынок ГКО в России на сегодняшний день является, пожалуй, одним из наиболее прибыльных, то о рынке ...

... области, либо в условиях потребности области в деньгах считают неэтичным для себя поднимать вопрос об их погашении и пока стараются вести себя корректно. Глава VII.Проблемы вексельного обращения в России. Мало того, чтобы право существовало, необходимо, чтобы оно осуществлялось. Но и этого мало. Необходимо, чтобы оно ...

... средств, к тому же с резко увеличенным мультипликатором. На сегодняшний день, в силу целого ряда вышеизложенных причин, вексель остается одним из наиболее расчетных инструментов на финансовом рынке России. СТАНОВЛЕНИЕ В РОССИИ ВЕКСЕЛЬНОГО ОБРАЩЕНИЯ Привлеченные первоначально средства новых российских коммерческих банков представляли собой деньги государственных и кооперативных предприятий. ...

... задачу, причём в отличие от векселя. которые уходит в оборот и по второму и по третьему кругу, МКО при погашении изымается, что способствует его ликвидности. 3. Возможные перспективы развития вексельного обращения На вексельном рынке, как видно из средств массовой информации наметились чёткие тенденции к упорядочению. Так для банков [16] с 01.10.1997г. введен экономический норматив Н13, ...

0 комментариев