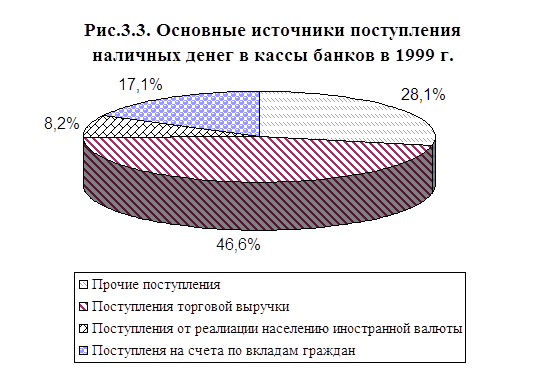

Навигация

1. Отзывные и безотзывные.

Отзывной аккредитив - это аккредитив, который может быть изменен или аннулирован банком-эмитентом без предварительного согласования с продавцом, например при несоблюдении условий, предусмотренных договором, или в случае досрочного отказа банка-эмитента гарантировать платежи по аккредитиву.

Все распоряжения об изменении условий отзывного аккредитива плательщик может давать продавцу только через банк-эмитент, который извещает банк продавца (исполняющий банк), а тот в свою очередь - продавца.

Безотзывной аккредитив - аккредитив, который не может быть изменен или аннулирован без согласия продавца, в пользу которого он открыт. Продавец вправе досрочно отказаться от исполнения аккредитива, если это предусмотрено условиями аккредитива.

Подтвержденные и неподтвержденные.

Подтвержденный аккредитив - это аккредитив, получивший дополнительную гарантию платежа со стороны другого банка. Банк, подтверждающий аккредитив, принимает на себя обязательство оплачивать документы, соответствующие условиям аккредитива, если банк-эмитент откажется совершить платежи.

Неподтвержденный аккредитив - аккредитив, не имеющий указанной гарантии.

Переводные (трансферабельные).

Переводной аккредитив - это аккредитив, который может быть полностью или частично использован несколькими хозяйствующими субъектами (плательщиками).

Револьверный (от англ. revolver - вращаться) или возобновляемый. Это аккредитив, применяемый в расчетах за постоянные краткие поставки, осуществляемые обычно по графику, зафиксированному в контракте. Он открывается не на полную сумму платежа, а на ее часть и автоматически возобновляется по мере расчетов за очередную партию товаров.

Покрытые (депонированные) и непокрытые (гарантированные).

Покрытые аккредитивы - это аккредитивы, при открытии которых банк-эмитент перечисляет собственные средства плательщика (покупателя) или предоставленный ему кредит в распоряжение банка продавца (исполняющего банка) на отдельный балансовый счет «Аккредитивы» на весь срок действия обязательств банка-эмитента.

Непокрытые аккредитивы - это аккредитивы, не имеющие указания покрытия денежных средств. Это аккредитивы, по которым платежи поставщику гарантирует банк. В этом случае плательщик обращается в свой банк с ходатайством выставить для него гарантированный аккредитив. Указанное ходатайство банк-эмитент, как правило, удовлетворяет в отношении платежеспособных, первоклассных клиентов и при условии установления между ним и банком, исполняющим аккредитив, корреспондентских отношений.

Существует такая разновидность аккредитива, как аккредитив с «красной оговоркой». Таким аккредитивом может быть любой вид аккредитива, предусматривающий выдачу исполняющим банком продавцу авансов до определенной суммы. Открывая аккредитив с «красной оговоркой», банк-эмитент обязуется возместить исполняющему банку суммы выплаченных авансов, даже если отгрузка после этого не была совершена. Банки расценивают такие аккредитивы как вид необеспеченного кредита и выдают их в редких случаях.[11,c.52]

Срок действия и порядок расчетов по аккредитиву устанавливается в договоре между плательщиком и продавцом.

Схема расчетов с помощью документарного аккредитива:

1

1

![]() Покупатель

(плательщик

Продавец (получатель

Покупатель

(плательщик

Продавец (получатель

![]() денежных

средств) денежных

средств)

денежных

средств) денежных

средств)

5

![]()

![]()

![]()

![]()

![]()

![]()

2 10 11 7 6 4

![]() 3

3

Банк покупателя 8 Банк продавца

![]()

![]() (12) 9

(12) 9

Заключение договора о поставке товара.

Покупатель дает поручение банку, обслуживающему его, на открытие аккредитива.

Авизирование банка, обслуживающего продавца, об открытии аккредитива.

Авизирование продавца об открытии аккредитива.

Поставка товара.

Передача документов.

Предоставление кредита продавцу.

Пересылка документов.

Платеж.

Передача документов покупателю.

Акцепт документа.

В случае кредита под аккредитив, снятие денег со счета покупателя.

Расчеты векселями.

Вексельная форма расчетов представляет собой расчеты между поставщиком и плательщиком за товары или услуги с отсрочкой платежа (коммерческий кредит) на основе специального документа-векселя.

ВЕКСЕЛЬ — это безусловное письменное долговое обязательство строго установленной законом формы, дающее его владельцу (векселедателю) бесспорное право по наступлении срока требовать от должника уплаты обозначенной в векселе денежной суммы. Закон различает два основных вида векселей: простые и переводные.

ПРОСТОЙ ВЕКСЕЛЬ (соло-вексель) представляет собой письменный документ, содержащий простое и ничем не обусловленное обязательство векселедателя (должника) уплатить определенную сумму денег в определенный срок и в определенном месте получателю средств или его приказу. Простой вексель выписывает сам плательщик, и по существу он является его долговой распиской.

ПЕРЕВОДНЫЙ ВЕКСЕЛЬ (тратта) — это письменный документ, содержащий безусловный приказ векселедателя (кредитора) плательщику об уплате указанной в векселе денежной суммы третьему лицу или его приказу. В отличие от простого в переводном векселе участвуют не два, а как минимум три лица: векселедатель (трассант), выдающий вексель; плательщик (трассат), к которому обращен приказ произвести платеж по векселю; векселедержатель (ремитент) — получатель платежа по векселю. Переводный вексель обязательно должен быть акцептован плательщиком (трассатом), и только после этого он приобретает силу исполнительного документа. Акцептант переводного векселя, так же как векселедатель простого векселя, является главным вексельным должником, он несет ответственность за оплату векселя в установленный срок.

Положение о простом и переводном векселе предусматривает, что платеж по акцептованному плательщиком векселю может быть дополнительно гарантирован посредством выдачи поручительства (аваля). Такое поручительство дается третьим лицом (обычно банком) как за первоначального плательщика, так и за каждого другого обязанного по векселю лица. Авалист и лицо, за которое он поручился, несут солидарную ответственность за платеж по векселю. В случае оплаты векселя авалистом к нему переходят все права, вытекающие из векселя.

Действующее вексельное законодательство предусматривает возможность передачи векселя из рук в руки в качестве орудия платежа с помощью передаточной надписи (ИНДОССАМЕНТА). Передача векселя по индоссаменту означает передачу вместе с векселем другому лицу и права на получение им платежа по данному векселю. Лицо, передающее вексель по индоссаменту, называется ИНДОССАНТОМ. Лицо, получающее вексель по индоссаменту, — ИНДОССАТОМ. К индоссату переходят все права и обязательства по векселю. Закон предусматривает, что все зачеркнутые индоссаменты считаются ненаписанными и не имеют юридической силы. По векселю, оформленному передаточными надписями, все участвующие в нем лица несут солидарную ответственность за платежи.

Расчеты по инкассоСтатьи 874, 875 ГК РФ предусматривают расчеты по инкассо. При расчетах по инкассо банк обязуется по поручению своего клиента и за его счет получить от должника (плательщика) причитающиеся клиенту денежные средства и (или) акцепт платежа. Эти расчеты осуществляются на основе инкассового поручения получателя платежа. Инкассовое поручение может быть оформлено с помощью различных расчетных документов, а также иным способом (чеком, векселем).

Платежи в порядке инкассо могут осуществляться как с акцептом, так и без акцепта плательщика в случаях, предусмотренных законодательством или договором между банком и клиентом.

Заключение

В наше время деньги для многих стали смыслом жизни. Очень много людей тратят всё своё время на зарабатывание денег, жертвуя своей семьёй, родными, личной жизнью. Авторы учебника "Экономикс" использовали в своей книге замечательную фразу, которая коротко и ясно характеризует деньги:

"Деньги заколдовывают людей. Из-за них они мучаются, для них они трудятся. Они придумывают наиболее искусные способы потратить их. Деньги - единственный товар, который нельзя использовать иначе, кроме как освободиться от них. Они не накормят вас, не оденут, не дадут приюта и не развлекут до тех пор, пока вы не истратите или не инвестируете их. Люди почти все сделают для денег, и деньги почти все сделают для людей. Деньги - это пленительная, повторяющаяся, меняющая маски.

Таким образом, и наличные, и безналичные формы расчетов просто необходимы для нормального функционирования экономики. Но, несмотря на всю важность наличного денежного обращения и его неотделимость от безналичного, можно смело говорить о том, что будущее принадлежит именно безналичным расчетам. Уже сейчас они очень актуальны для экономики, и платежный оборот современной России в подавляющей своей массе производится безналичное, хотя российская система расчетов еще очень далека от совершенства.

Список используемой литературы

Банковское дело./ Под ред. В.И. Колесникова. - М.: Финансы и статистика, 1999.

"Денежное обращение и банки" под ред. Г.Н. Белоглазовой, Г.В.Толоконцевой.-изд. «Финансы и статистика». М. 2000 г.

"Деньги и кредит" учебное пособие, А.Г.Мнацаканян, 2000 г.

Деньги. Кредит. Банки,: Учебное пособие/ Под ред. Е.Ф. Жукова. - М.: Банки и биржи, ЮНИТИ, 1999.

Пути преодоления кризиса платежной системы в России // Финансы, 1998, №6

Стратегия развития платежной системы России // Деньги и кредит, 2000, №6

Общая теория денег и кредита: Учебное пособие/ Под ред. проф. Е.Ф. Жукова. – М.: Банки и биржи, ЮНИТИ, 2001.

"Учебник по основам экономической теории" В.Д. Камаев.- Изд. МГТУ им. Н.Э.Баумана. "Владос", Москва, 1999

Финансы предприятий.: Учебное пособие/ Под ред. Н.В. Колчиной, М.: Финансы, ЮНИТИ, 199.

Черкасов В.Е., Платицына Л.А.- Банковские операции: маркетинг, анализ, расчеты, М.:1995.

"Экономикс реферат-дайджест". К.Макконнелл. Л.Брю. Изд."Менеджер". С.Петербург. 1994

1 Переход на расчеты между коммерческими банками через РКЦ позволил обособить ресурсы каждого банка на его корреспондентском счете и на этой основе ограничить активные операции каждого банка размером реально имеющихся у него ресурсов.

2 Применяется в том случае, если осуществляется депонирование

3 Чековый индоссамент выполняет функции «передаточной надписи» (прим. автора)

4 С.Л. Морозов, Пути преодоления кризиса платежной системы в России//Финансы №6, 1996г.

Похожие работы

... денежным регулированием и общими результатами развития экономики не прослеживается. Тем не менее ведущее развитие страны намереваются и в дальнейшем прибегать к денежному таргетированию. 2. Роль ГРКЦ в регулировании налично-денежного обращения. 2.1 Характеристика Головного расчетно-кассового центра, его основные функции Головной расчетно-кассовый центр является структурным подразделением ...

... восполнения временного недостатка собственных оборотных средств способствует ускорению оборачиваемости капитала и, следовательно, экономии общих издержек обращения. Ускорение концентрации капитала. Обслуживание товарооборота. Кредит, вводя в сферу денежного обращения инструменты безналичных расчетов (векселя, чеки, кредитные карточки) ускоряет и упрощает механизм экономических отношений. ...

... . Именно они определяют общий объем бюджетного дефицита и, следовательно, объем займов, необходимых для его финансирования, основные направления и цели воздействия на денежное обращение, кредит, производство, занятость и целесообразность осуществления общегосударственных программ по поддержке малого бизнеса отдельных районов страны. Хроническая дефицитность государственного и местных бюджетов и ...

... количеству золотых денег, потребных для обращения. При таком положении стабильность денег пошатнулась, стало возможными обесценение. Ныне в условиях демонетизации золота, т.е. утраты им своих денежных функций, закон денежного обращения претерпел модификацию. Теперь уже нельзя оценивать количество денег с. точки зрения даже приблизительного их расчета через золото. Оно ушло из обращения и не ...

0 комментариев