Навигация

1. Инвестиционный проект как основа привлечения

инвестиций. Инвестиционные риски.

Для ускорения принятия инвестором решения о том вкладывать ли средства в то или иное предприятие необходимо составлять инвестиционный проект, определяющий цель к которую стремится достичь фирма, стратегию предпринимательской деятельности в совокупности со сроками достижения цели.

Инвестиционный проект в том его виде, который принят в мировой практике, представляет собой комплекс взаимосвязанных мероприятий, направленных на достижение поставленных целей в условиях ограниченных финансовых, временных и других ресурсов.

Проектный анализ — методология, позволяющая оценивать финансовые и экономические достоинства проектов, альтернативных путей использования ресурсов с учетом их макро- и микроэкономических последствий.

Инвестиционный проект неразрывно связан с таким понятием как инвестиционный риск, т.к. полнота и достоверность представленной в нем информации о предприятии в значительной степени снижает видимый инвестору риск. В общем виде под инвестиционным риском понимается вероятность возникновения непредвиденных финансовых потерь (снижения прибыли, доходов, потери капитала и т.п.) в ситуации неопределенности условий инвестиционной деятельности[1].

Виды инвестиционных рисков многообразны. Автор книги «Инвестиционный менеджмент», Бланк, классифицирует по следующим основным признакам:

1. По сферам проявления:

1.1. Экономический. К нему относится риск, связанный с изменением экономических факторов. Так как инвестиционная деятельность осуществляется в экономической сфере, то она в наибольшей степени подвержена экономическому риску.

1.2. Политический. К нему относятся различные виды возникающих административных ограничений инвестиционной деятельности, связанных с изменениями осуществляемого государством политического курса.

1.3. Социальный. К нему относится риск забастовок, осуществления под воздействием работников инвестируемых предприятий незапланированных социальных программ и другие аналогичные виды рисков.

1.4. Экологический. К нему относится риск различных экологических катастроф и бедствий (наводнений, пожаров и т.п.), отрицательно сказывающихся на деятельности инвестируемых объектов.

1.5. Прочих видов. К ним можно отнести рэкет, хищения имущества, обман со стороны инвестиционных или хозяйственных партнеров т т.п.

2. По формам инвестирования:

2.1. Реального инвестирования. Этот риск связан с неудачным выбором месторасположения строящегося объекта; перебоями в поставке строительных материалов и оборудования; существенным ростом цен на инвестиционные товары; выбором неквалифицированного или недобросовестного подрядчика и другими факторами, задерживающими ввод в эксплуатацию объекта инвестирования или снижающими доход (прибыль) в процессе его эксплуатации.

2.2. Финансового инвестирования. Этот риск связан с непродуманным подбором финансовых инструментов для инвестирования; финансовыми затруднениями или банкротством отдельных эмитентов; непредвиденными изменениями условий инвестирования, прямым обманом инвесторов и т.п.

3. По источникам возникновения выделяют два основных видов риска:

3.1. Систематический (или рыночный). Этот вид риска возникает для всех участников инвестиционной деятельности и форм инвестирования. Он определяется сменой стадий экономического цикла развития страны или конъюнктурных циклов развития инвестиционного рынка; значительными изменениями налогового законодательства в сфере инвестирования и другими аналогичными факторами, на которые инвестор повлиять при выборе объектов инвестирования не может.

3.2. Несистематический (или специфический). Этот вид риска присущ конкретному объекту инвестирования или деятельности конкретного инвестора. Он может быть связан с неквалифицированным руководством компанией (фирмой) — объектом инвестирования, усилением конкуренции в отдельном сегменте инвестиционного рынка; нерациональной структурой инвестируемых средств и другими аналогичными факторами, отрицательные последствия которых в значительной мере можно предотвратить за счет эффективного управления инвестиционным процессом.

В отдельных источниках также выделяют такие риски, как:

- риск, связанный с отраслью производства, — вложение в производство товаров народного потребления в среднем менее рискованны, чем в производство, скажем, оборудования;

- управленческий риск, т.е. связанный с качеством управленческой команды на предприятии;

- временной риск (чем больше срок вложения денег в предприятие, тем больше риска);

- коммерческий риск (связан с показателями развития данного предприятия и сроком аго существования)[2].

Так как инвестиционный риск характеризует вероятность возникновения непредвиденных финансовых потерь, его уровень при оценке определяется как отклонение ожидаемых доходов от инвестирования от средней или расчетной величины. Поэтому оценка инвестиционных рисков всегда связана с оценкой ожидаемых доходов и их потерь. Однако, оценка риска — процесс субъективный. Сколько бы ни существовало математических моделей расчета кривой риска и точной его величины, в каждом конкретном случае инвестор сам должен определить риск вложений в данное предприятие.

Инвестиции — это не столько вложения в проект, сколько в людей, способных реализовать этот проект. Инвестициям предшествуют длительные исследования, и они сопровождаются постоянным мониторингом состояния предприятия, на первоначальных этапах которого определяется вероятность всех возможных рисков.

2.Разработка и реализация инвестиционного проекта.

Мировая практика делит жизненный цикл инвестиционного проекта на следующие стадии:

1. Формулировка проекта.

2. Проектный анализ.

3. Разработка проекта.

4. Оценка результатов.

Именно на прединвестиционных стадиях жизненного цикла закладывается его жизнеспособность и инвестиционная привлекательность. Качество подготовки проектов с учетом критериев и требований международной экспертизы служит, как отмечалось ранее, своеобразной гарантией для иностранного инвестора, снижает его инвестиционный риск. К сожалению, в связи с большой трудоемкостью работ по подготовке проектов и недостатком квалификации специалистов предприятий в этой области, этому этапу работ над проектом отечественные соискатели инвестиций уделяют недостаточно времени. В результате, большинство проектов, отправляемых на экспертизу в международные финансовые организации и фонды, не находят инвестора.

Подготовка инвестиционного проекта должна учитывать следующие принципы:

1. Анализ «внутренней» и «внешней» среды проекта.

2. Анализ альтернативных технических и организационных решений.

3. Сравнение вариантов «с проектом» и «без проекта».

4. Комплексный (технический, финансовый, институциональный, коммерческий, экологический) анализ проекта на всех этапах жизненного цикла.

5. Рассмотрение ценности проекта с точки зрения его участников: предприятия, инвесторов, государства.

6. Использование различных критериев и альтернативных оценок в анализе ценности проекта

7. Учет инфляции, фактора времени, риска и неопределенности при экономическом и финансовом анализе.

Наиболее трудоемким и важным в данном процессе является комплексный анализ. Рассмотрим его составляющие.

Анализ технических аспектов: исследование предполагаемого масштаба проекта, типов используемых процессов, материалов, оборудования, месторасположения объекта, график работ, наличие производственных фондов и рабочей силы, необходимой инфраструктуры, предлагаемые методы реализации, эксплуатации и обслуживания проекта, реальную осуществимость графика проекта и поэтапного получения выгод. Важная часть технического анализа — проверка ориентировочных оценок инвестиций и эксплуатационных затрат по проекту.

Организационные (институциональные) аспекты: компетентность административного персонала и соответствие организационной структуры поставленным задачам.

Экологическая оценка: существующие экологические условия, потенциальное влияние проекта на окружающую среду.

Коммерческий анализ: есть ли рынок продукции (услуг), выпускаемых по рассматриваемому проекту. Результаты данного анализа являются ключевыми для экономического и финансового.

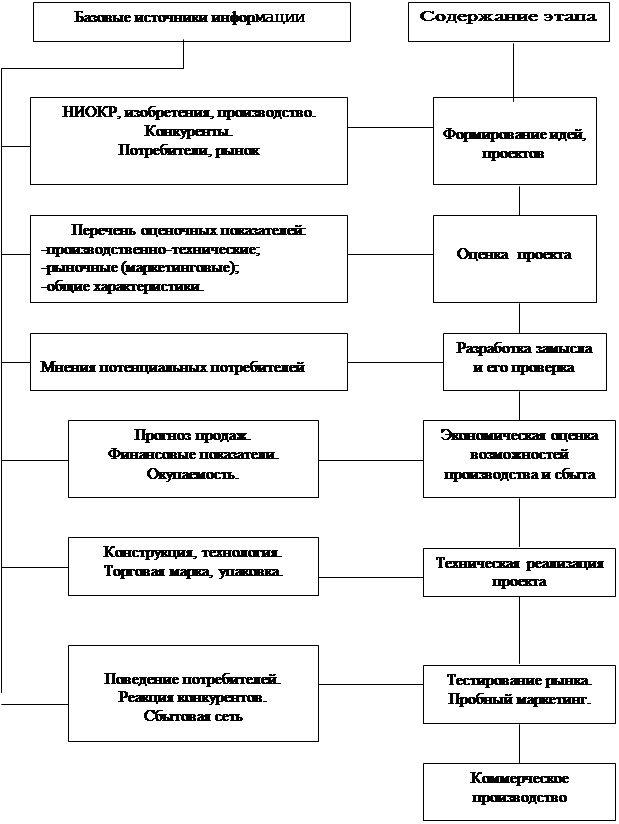

Этапы реализации инвестиционного проекта представлены на рис.3 (см. след.стр.).

По представленным этапам можно выделить типичные ошибки, просчеты в инвестиционных проектах.

- Основная масса идей, лежащих в основе инвестиционных проектов, является результатом НИОКР, изобретений; практически отсутствуют идеи со стороны потребителей, рынка, конкурентов. Между тем в западных фирмах более 50% идей подсказывают потребители, что резко уменьшает риск неудач.

- При оценке проектов основной упор делается на производственно-технические, частично на финансовые показатели. Как правило, практически отсутствует анализ рыночной ситуации — размера и прибыльности рынка, состояния конкуренции, характеристики товаров конкурентов, оценка доли рынка, которую можно захватить.

- Отсутствуют либо недостаточно конкретно указаны потенциальные потребители продукции, их характеристики.

- В проектах чаще всего речь идет об объеме производства, нет прогноза объема продаж. Почти не проработаны вопросы организации сбыта.

- При разработке изделий не уделяется должное внимание торговой марке, фирменному стилю, упаковке, эргономическим и экологическим параметрам, дизайну и т.д.

Рис.3. Планирование инвестиционного проекта[3].

Похожие работы

... эффективности капиталовложений. В практике оценки применяются также некоторые модификации этого метода, связанные с учетом различных темпов капитализации доходов. Нетрадиционные методы оценки инвестиционных проектов Запас финансовой устойчивости Идея подобного критерия изложена в опубликованных материалах, посвященных финансовому менеджменту, и, в частности подробно описана в работе [41], где ...

... средств. Завершая рассмотрение общей схемы кругооборота инвестиций в основной капитал, следует отметить, что она в принципе остается одинаковой для конкретного объекта (эффективного инвестиционного проекта), их совокупности, отрасли, национальной экономики в целом, а также таких естественных монополий. Возмещение основного капитала должно совершаться в условиях постоянного азвития научно- ...

... зависит от того, как оценивается реальная прибыльность (рентабельность) общих инвестиционных затрат или только инвестиционного акционерного капитала после выплаты налогов и процентов на заемный капитал. 2 Анализ финансово-хозяйственной деятельности ОАО «Уфимский Хлебозавод №7» 2.1 Общая характеристика предприятия ОАО «Уфимский Хлебозавод №7». Отраслевая принадлежность - хлебопекарная ...

... продукцию в значительной степени зависит от изменения цен на топлива и энергоносители. Указанные обстоятельства позволили автору сделать вывод о том, что применительно к управлению рисками инвестиционных проектов в пищевой промышленности фундаментальный анализ второго уровня должен отличаться от классического (при использовании того же инструментария). Автор считает, что этот анализ не должен ...

0 комментариев