Навигация

Инвестиционный проект. Методы оценки

61542

знака

6

таблиц

0

изображений

2. Инвестиционный проект. Методы оценки.

Инвестиционные проекты, анализируемые в процессе составления бюджета капитальных вложений, имеют определенную логику.

¨ . С каждым инвестиционным проектом принято связывать денежный поток (Cash Flow), элементы которого представляют собой либо чистые оттоки (Net Cash Outflow), либо чистые притоки денежных средств (Net Cash Inflow). Под чистым оттоком в k-м году понимается превышение текущих денежных расходов по проекту над текущими денежными поступлениями (при обратном соотношении имеет место чистый приток). Денежный поток, в котором притоки следуют за оттоками, называется ординарным. Если притоки и оттоки чередуются, денежный поток называется неординарным.

¨ Чаще всего анализ ведется по годам, хотя это ограничение не является обязательным. Анализ можно проводить по равным периодам любой продолжительности (месяц, квартал, год и др.). При этом, однако, необходимо помнить о сопоставимости величин элементов денежного потока, процентной ставки и длины периода.

¨ Предполагается, что все вложения осуществляются в конце года, предшествующего первому году реализации проекта, хотя в принципе они могут осуществляться в течение ряда последующих лет.

¨ Приток (отток) денежных средств относится к концу очередного года.

¨ Коэффициент дисконтирования, используемый для оценки проектов с помощью методов, основанных на дисконтированных оценках, должен соответствовать длине периода, заложенного в основу инвестиционного проекта (например, годовая ставка берется только в том случае, если длина периода - год).

Необходимо особо подчеркнуть, что применение методов оценки и анализа проектов предполагает множественность используемых прогнозных оценок и расчетов. Множественность определяется как возможность применения ряда критериев, так и безусловной целесообразностью варьирования основными параметрами. Это достигается использованием имитационных моделей в среде электронных таблиц.

Критерии, используемые в анализе инвестиционной деятельности, можно разделить на две группы в зависимости от того, учитывается или нет временной параметр:

1. основанные на дисконтированных оценках ("динамические" методы):

Ø Чистая приведенная стоимость - NPV (Net Present Value);

Ø Индекс рентабельности инвестиций - PI (Profitability Index);

Ø Внутренняя норма прибыли - IRR (Internal Rate of Return);

Ø Модифицированная внутренняя норма прибыли- MIRR (Modified Internal Rate of Return);

Ø Дисконтированный срок окупаемости инвестиций - DPP (Discounted Payback Period).

2. основанные на учетных оценках ("статистические" методы):

Ø Срок окупаемости инвестиций - PP (Payback Period);

Ø Коэффициент эффективности инвестиций - ARR (Accounted Rate of Return).

2.1 Какой метод лучше?

До самого последнего времени расчет эффективности капиталовложений производился преимущественно с "производственной" точки зрения и мало отвечал требованиям, предъявляемым финансовыми инвесторами:

Ø во-первых, использовались статические методы расчета эффективности вложений, не учитывающие фактор времени, имеющий принципиальное значение для финансового инвестора;

Ø во-вторых, использовавшиеся показатели были ориентированы на выявление производственного эффекта инвестиций, т.е. повышения производительности труда, снижения себестоимости в результате инвестиций, финансовая эффективность которых отходила при этом на второй план.

Поэтому для оценки финансовой эффективности проекта целесообразно применять т.н. "динамические" методы, основанные преимущественно на дисконтировании образующихся в ходе реализации проекта денежных потоков. Применение дисконтирования позволяет отразить основополагающий принцип "завтрашние деньги дешевле сегодняшних" и учесть тем самым возможность альтернативных вложений по ставке дисконта. Общая схема всех динамических методов оценки эффективности в принципе одинакова и основывается на прогнозировании положительных и отрицательных денежных потоков (грубо говоря, расходов и доходов, связанных с реализацией проекта) на плановый период и сопоставлении полученного сальдо денежных потоков, дисконтированного по соответствующей ставке, с инвестиционными затратами.

Очевидно, что такой подход сопряжен с необходимостью принятия ряда допущений, выполнить которые на практике (в особенности в российских условиях) достаточно сложно. Рассмотрим два наиболее очевидных препятствия.

Во-первых, требуется верно оценить не только объем первоначальных капиталовложений, но и текущие расходы и поступления на весь период реализации проекта. Вся условность подобных данных очевидна даже в условиях стабильной экономики с предсказуемыми уровнем и структурой цен и высокой степенью изученности рынков. В российской же экономике объем допущений, которые приходится делать при расчетах денежных потоков, неизмеримо выше (точность прогноза есть функция от степени систематического риска).

Во-вторых, для проведения расчетов с использованием динамических методов используется предпосылка стабильности валюты, в которой оцениваются денежные потоки. На практике эта предпосылка реализуется при помощи применения сопоставимых цен (с возможной последующей корректировкой результатов с учетом прогнозных темпов инфляции) либо использования для расчетов стабильной иностранной валюты. Второй способ более целесообразен в случае реализации инвестиционного проекта совместно с зарубежными инвесторами.

Безусловно, оба эти способа далеки от совершенства: в первом случае вне поля зрения остаются возможные изменения структуры цен; во втором, помимо этого, на конечный результат оказывает влияние также изменение структуры валютных и рублевых цен, инфляция самой иностранной валюты, колебания курса и т.п.

В этой связи возникает вопрос о целесообразности применения динамических методов анализа производственных инвестиций вообще: ведь в условиях высокой неопределенности и при принятии разного рода допущений и упрощений результаты соответствующих вычислений могут оказаться еще более далеки от истины. Следует отметить, однако, что целью количественных методов оценки эффективности является не идеальный прогноз величины ожидаемой прибыли, а, в первую очередь, обеспечение сопоставимости рассматриваемых проектов с точки зрения эффективности, исходя из неких объективных и перепроверяемых критериев, и подготовка тем самым основы для принятия окончательного решения.

Анализ развития и распространения динамических методов определения эффективности инвестиций доказывает необходимость и возможность их применения для оценки инвестиционных проектов. В высокоразвитых индустриальных странах 30 лет назад отношение к этим методам оценки эффективности было примерно таким же, как в наше время в России: в 1964 г. в США только 16% обследованных предприятий применяли при инвестиционном анализе динамические методы расчетов. К середине 80-х годов эта доля поднялась до 86%2. В странах Центральной Европы (ФРГ, Австрия, Швейцария) в 1989 г. более 88% опрошенных предприятий применяли для оценки эффективности инвестиций динамические методы расчетов. При этом следует учесть, что во всех случаях исследовались промышленные предприятия, которые зачастую проводят инвестиции вследствие технической необходимости. Тем более важен динамический анализ инвестиционных проектов в деятельности финансового института, ориентированного на получение прибыли и имеющего многочисленные возможности альтернативного вложения средств.

Наконец, мероприятия по оценке риска инвестирования и применение методов учета неопределенности в финансовых расчетах, позволяющие уменьшить влияние неверных прогнозов на конечный результат и тем самым увеличить вероятность правильного решения, могут существенно повысить обоснованность и корректность результатов анализа.

Из всего многообразия динамических методов расчета эффективности инвестиций наиболее известны и часто применяются на практике метод оценки внутренней нормы рентабельности проекта и метод оценки чистого приведенного дохода от реализации проекта. Кроме того, имеется ряд специальных методов.

Похожие работы

... эффективности капиталовложений. В практике оценки применяются также некоторые модификации этого метода, связанные с учетом различных темпов капитализации доходов. Нетрадиционные методы оценки инвестиционных проектов Запас финансовой устойчивости Идея подобного критерия изложена в опубликованных материалах, посвященных финансовому менеджменту, и, в частности подробно описана в работе [41], где ...

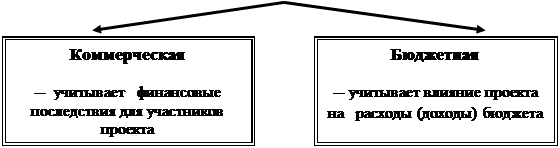

... проекта - Оценку коммерческой эффективности проекта (при использовании бюджетных инвестиций) - Формирование условий прекращения реализации проекта 2 ЭФФЕКТИВНОСТЬ ИННОВАЦИОННОГО ПРОЕКТА Методическими рекомендациями по оценке инвестиционных проектов и их отбору для финансирования (утвержденными Госстроем, Министерством экономики, Министерством финансов и Госкомпромом РФ №7-12/47 ...

... . В этой связи более важной становится общая интерпретация результатов оценки, нежели точность отдельно взятых значений тех или иных показателей. Специфика оценки инвестиционных проектов заключается в подготовке дискретных, «точечных» прогнозов на поворотных пунктах развития предприятия. Только после принятия конкретных стратегических решений можно заниматься задачами оперативного планирования. ...

... проекта, включая строительство объекта и эксплуатацию основного технологического оборудования; n – внутренняя норма рентабельности. 3. Неформальные процедуры отбора и оценки инвестиционных проектов 3.1. Общая характеристика неформальных процедур Всякий проект характеризуется несколькими видами показателей (интегральные показатели, показатели, связанные с потоком и балансом наличности и ...

0 комментариев