Сегменты рынка. Рынок косметических услуг

Сегментирование по методу "a priory"

Метод "K-сегментирования" ("post hoc" метод)

Классификация предприятий индустрии красоты (ПИК)

Виды предприятий индустрии красоты

Прогнозирование рыночных тенденций

Средний темп полностью определяется двумя крайними уровнями

Оценка прибыльности составляющих ассортимента услуг

Медицинский центр “X” является салоном класса люкс

SPA – салон “Y”

Салон красоты “Z”

Навигация

Прогнозирование рыночных тенденций

Экономическая целесообразность применения фотоэпиляции в салонах красоты различного класса

137344

знака

32

таблицы

1

изображение

2.1. Прогнозирование рыночных тенденций.

Рынок услуг, а в данной работе – рынок косметических услуг, представляет собой крайне сложную кибернетическую модель с очень большим количеством внутренних и внешних факторов. Прогнозирование какого-либо фактора рыночной ситуации (например, объем продаж конкретной фирмы) невозможно только на основе тенденции самого фактора. Почему? Поведение отдельного рыночного фактора, подобно поведению бабочки в полете. Вспомните, как летит бабочка: ее полет выглядит с внешней стороны как "порхание" без определенной цели, хотя, очевидно, что она стремится к определенной цели - к цветку. Мы не обращаем внимания на внешние факторы, влияющие на бабочку: ветер, атмосферное давление, высота от земли, гравитация и т.п., и на внутренние: ее собственные силы, система ориентирования и т.п. Суть в том, что мы со стороны не можем предсказать, к какому цветку прилетит бабочку. Так же ведет себя и изучаемый отдельный рыночный показатель. Очевидно, что на объем продаж фирмы (как отдельный показатель) могут влиять продажи конкурентов, тенденции емкости сегмента, их объемы продажи, конъюнктура товаров-заменителей, сопутствующих товаров (услуг) и многие другие факторы. И такое влияние обусловливает поведение не только фактора объема продаж, но и любого внутрифирменного показателя. Тем не менее, такой прогноз необходим в рамках маркетинговых исследований. И поэтому давайте рассмотрим методику, которая, с одной стороны, не является чистым прогнозированием "показателя по показателю", с другой стороны учитывает взаимодействие показателя с другими рыночными факторами, не усложняя модели до ее не разрешимости.

Итак, давайте рассмотрим задачу, в которой коммерческому предприятию, не имеющему специального штата прогнозистов, необходимо спрогнозировать объем продаж по своему товару (услуге). При этом на рынке нет предприятий монополистов, поведение которых диктовало бы рыночную ситуацию - на рынке присутствует много мелких и средних предприятий. Требуется спрогнозировать объем продаж конкретной фирмы для планирования объема закупок (производства) услуги (услуг) и оценить риск принятия решения.

Этап I. Отбор факторов, вероятно определяющих количественное изменение объема продаж

Прогнозирование начнем с подбора факторов, которые "вероятно" определяют количественное изменение объема продаж. То есть мы создаем гипотезу в отношении возможных факторов, влияющих на поведение кривой продаж. Подбор факторов производится экспертным путем: эксперт по соответствующему рынку предполагает возможные параметры: которые по мнению эксперта оказывают влияние на поведение продаж;

динамика которых, выраженная математически, известна на том же промежутке, что и объем продаж (то есть это количественный параметр или качественный, который можно преобразовать к количественной характеристике);

относящиеся как к внешним (факторы "внешней среды маркетинга" фирмы), так и внутренним (факторы "внутренней среды маркетинга" фирмы).

Число выбираемых факторов не ограничено, чем больше их будет на первом этапе, тем лучше, это определит более точный результат в прогнозировании. В данном примере (табл. 6) мы выбрали три абстрактных фактора, которые мы назвали F1, F2, F3.

Таблица 6 Подбор факторов (F1-F3), которые "вероятно" определяют количественное изменение объема продаж (Q)

| Дата | Q | F 1 | F 2 | F 3 |

| Мар.03 | 23 | 22 | 12 | 223 |

| Апр.03 | 34 | 34 | 2 | 456 |

| Май.03 | 55 | 45 | 3 | 556 |

| Июн.03 | 34 | 56 | 67 | 456 |

| Июл.03 | 22 | 77 | 34 | 567 |

| Авг.03 | 34 | 99 | 22 | 560 |

| Сен.03 | 44 | 102 | 33 | 334 |

| Окт.03 | 45 | 111 | 89 | 456 |

| Ноя.03 | 56 | 122 | 11 | 678 |

В случае затруднения в выборе факторов рекомендуется выбрать "макро" факторы внешней и внутренней среды для конкретного рынка и конкретной фирмы, например некоторые возможные из них:

"внешние факторы среды маркетинга фирмы"

курс валют;

емкость потребительского сегмента;

суммарные продажи на сегменте;

динамика численности конкурентов;

удовлетворенность сегмента товарами на рынке;

"внутренние факторы среды маркетинга фирмы"

наличие товарного запаса;

эффективность работы штата менеджмента фирмы;

затраты на рекламу или тип рекламного сообщения;

изменение способа позиционирования товара;

изменение количества дистрибьютеров товара.

Этап II. Выделение "факторов влияния"

Теперь необходимо разобраться: какие из выбранных факторов ("факторы влияния") действительно оказывают влияние на изменение объема продаж, а какие нужно просто "отбросить" из рассмотрения. Критерием такого соответствия, безусловно, можно считать коэффициент корреляции, который показывает, насколько близки тенденции двух факторов (в данном случае - насколько связано распределение во времени факторов F1-F3.

В табл. 7 показан расчет коэффициента корреляции между объемом продаж (Q) и факторами (F1, F2, F3). Коэффициент корреляции может быть рассчитан, например, с помощью программного пакета MS Excel, в котором подобный расчет реализуется функцией "CORREL". Из расчета видно, что по коэффициенту корреляции в данном примере "факторами влияния" будут F1 и F3, а фактор F2 можно отбросить из рассмотрения.

Таблица 7 Отбор "факторов влияния" по коэффициенту корреляции

| CORR F1 | CORR F2 | CORR F3 | ||

| 0.462 | - 0.057 | 0.458 | ||

| Дата | Q | F1 | F2 | F3 |

| Мар.03 | 23 | 22 | 12 | 223 |

| Апр.03 | 34 | 34 | 2 | 456 |

| Май.03 | 55 | 45 | 3 | 556 |

| Июн.03 | 34 | 56 | 67 | 456 |

| Июл.03 | 22 | 77 | 34 | 567 |

| Авг.03 | 34 | 99 | 22 | 560 |

| Сен.03 | 44 | 102 | 33 | 334 |

| Окт.03 | 45 | 111 | 89 | 456 |

| Ноя.03 | 56 | 122 | 11 | 678 |

Этап III. Линейное прогнозирование "факторов влияния"

Теперь в нашем примере мы имеем динамику "факторов влияния" и объема продаж на период с марта 2003 по ноябрь 2003 г. Соответственно, мы прогнозируем по времени поведение каждого из "факторов влияния" (линейная тенденция для факторов, рассматриваемых в примере представлена в табл. 8).

Таблица 8 Линейное прогнозирование "факторов влияния" (спрогнозированная линейная тенденция для факторов F1, F3 представлена выделенными курсивом цифрами)

| Дата | F1 | F3 |

| Мар.03 | 22 | 223 |

| Апр.03 | 34 | 456 |

| Май.03 | 45 | 556 |

| Июн.03 | 56 | 456 |

| Июл.03 | 77 | 567 |

| Авг.03 | 99 | 560 |

| Сен.03 | 102 | 334 |

| Окт.03 | 111 | 456 |

| Ноя.03 | 122 | 678 |

| Дек.03 | 140 | 599 |

| Янв.04 | 153 | 577 |

| Фев.04 | 166 | 584 |

| Мар.04 | 177 | 613 |

Этап IV. Прогнозирование продаж по прогнозу "факторов влияния"

Очевидно, что мы не можем прогнозировать продажи, используя только саму тенденцию продаж во времени, это как раз и рассматривалось бы как "прогнозирование фактора по самому фактору". Но у нас имеется тенденция "факторов влияния", которая по своей сущности определяет поведение тенденции продаж (это следует из рассчитанного нами коэффициента корреляции). И именно эта предсказанная тенденция позволяет нам спрогнозировать объем продаж в соответствии с со значениями каждого из факторов. Реализация такого алгоритма на основе функций MS Excel представлена в табл. 9

Таблица 9 Реализация алгоритма предсказания объема продаж по тенденциям "факторов влияния" на основе функций MS Excel

| A | B | C | D | E | F | |

| 1 | Дата | Q | F1 | Q1 TREND | F3 | Q3 TREND |

| 2 | Мар.03 | 23 | 22 | 223 | ||

| : | : | : | : | : | ||

| 10 | Ноя.03 | 56 | 122 | 678 | ||

| 11 | Дек.03 | =(D11+F11)/2 | 139 | FORECAST(C11;B2;B10;C10) | 598 | FORECAST(E11;B2;B10;E2) |

Отметим, что предсказанное значение объема продаж получается как среднеарифметическое от суммы предсказанных значений на основе каждого из "факторов влияния". Это позволяет учесть каждый из "факторов влияния" в прогнозе. Результат прогнозирования для нашего примера представлен в табл. 10.

Таблица 10 Прогнозирование продаж по прогнозу "факторов влияния"

| Дата | Q | Q TREND | F1 | Q1 TREND | F3 | Q3 TREND |

| Мар.03 | 23 | 22 | 223 | |||

| : | : | : | : | |||

| Ноя.03 | 56 | 122 | 678 | |||

| Дек.03 | 46,3 | 140 | 48,9 | 599 | 43,7 | |

| Янв.04 | 44,9 | 153 | 47,7 | 577 | 42,1 | |

| Фев.04 | 45,2 | 166 | 47,7 | 584 | 42,7 | |

| Мар.04 | 55,0 | 177 | 69,8 | 613 | 40,2 |

Этап V. Оценка риска прогнозирования

Необходимо учесть, что прогнозирование ведется с целым рядом допущений, которые могут сильно повлиять на наш прогноз:

в наше исследование может не попасть фактор, оказывающий серьезное влияние на продажи;

используем линейное прогнозирование, а тенденция может оказаться значительно сложнее;

производим расчет прогнозного значения, как среднеарифметическое от спрогнозированных по факторам значений (см. табл. 10) без учета уровня корреляции соответствующего фактора.

Эти факторы, безусловно, снижают точность прогнозирования. Более того, заметьте (см. табл. 10), что прогнозирование в нашем примере периодов последующих за декабрем 2003 года ведется на основе не проверенных временем значений, а значений также спрогнозированных математически. То есть, чем на более длительный период времени мы пытаемся сделать прогноз, тем более не точны прогнозируемые значения.

Указанные выше ограничения не влияют на использование метода (и тем более его не отменяют), а лишь указывают нам на необходимость расчета величины "риска прогнозирования". В случае нашей методики эту погрешность можно оценить как "риск прогнозирования" по соотношению между спрогнозированным значением тенденции продаж (Q TREND) и прогнозными значениями продаж от каждого "фактора влияния" (Q1 TREND и Q3 TREND). Реализация расчета "риска прогнозирования" (var) на основе пакета MS Excel представлена в табл. 11.

Таблица 11 Реализация расчета "риска прогнозирования" (var) на основе пакета MS Excel

| A | B | C | D | E | F | G | H | |

| 1 | Дата | Q | Q TREND | F1 | Q1 TREND | F3 | Q3 TREND | var |

| 2 | Дек.03 | 46,3 | 140 | 48,9 | 599 | 43,7 | =((ABS(C2-E2)+ +ABC(C2-G2))/2/C2 |

В табл. 12 расчет "риска прогнозирования" построен на расчете отношения среднеарифметического отклонения прогнозных значений по отношению к среднеарифметическому значению тенденции продаж:

var =((ABS(QTREND - Q1TREND)+ABS(QTREND - Q3TREND))/2)/QTREND.

Оценка риска прогнозирования для нашего примера представлена в табл. 12. Необходимо отметить, что с увеличением срока прогнозирования растет и "риск прогнозирования": 6% для декабря 2003 года и 27% для марта 2004 года.

Таблица 12 Оценка риска прогнозирования

| Дата | Q TREND | F1 | Q1 TREND | F3 | Q3 TREND | var |

| Дек.03 | 46,3 | 140 | 48,9 | 599 | 43,7 | 6% |

| Янв.04 | 44,9 | 153 | 47,7 | 577 | 42,1 | 6% |

| Фев.04 | 45,2 | 166 | 47,7 | 584 | 42,7 | 6% |

| Мар.04 | 55,0 | 177 | 69,8 | 613 | 40,2 | 27% |

"Риск прогнозирования" может быть учтен в объемах закупки услуги или объеме подготовленной услуги (численность наемного штата специалистов) как прямая величина процента от объема продаж. То есть в нашем примере, рекомендуется запланировать на декабрь 2003 года продажи в объеме:

Q= QTREND* var=46,3*0.94=43.5 тыс. руб.

То есть рассчитанная величина риска снижает планируемый нами объем продаж.

2.2.Анализ тенденций развития предприятия.

Статистическое описание движения во времени экономических явлений осуществляется, как известно, с помощью динамических (временных) рядов. Уровни таких рядов формируются под совокупным влиянием множества длительно и кратковременно действующих факторов и в том числе различного рода случайностей. Изменение условий развития явления приводит к более или менее интенсивной смене самих факторов, к изменению силы и результативности их воздействия и в конечном счете к вариации уровня изучаемого явления во времени. Лишь в очень редких случаях в экономике встречаются чисто стационарные ряды, т.е. ряды, динамика уровней которых такова, что средние характеристики не изменяются во времени. В таких случаях вариацию можно приписать действию только случайных причин и изучать ее с помощью теории стационарных случайных процессов.

В западной статистической литературе уровень динамического ряда, характеризующего развитие экономического явления, традиционно рассматривается как сумма четырех компонент, которые непосредственно не могут быть измерены (ненаблюдаемые компоненты): вековой уровень (secular trend), или тренд, циклическая составляющая, сезонная составляющая и случайные колебания. Расчленение на вековой уровень и циклическую составляющую можно рассматривать лишь как технический прием при изучении циклов, если требуется измерить продолжительность отдельных этапов цикла. Несмотря на условность подобного расчленения уровней динамического ряда, этот прием можно применить для различного рода практических расчетов, главным образом для выделения тенденции развития, определения закономерности движения того или иного уровня во времени.

Понятие тенденции развития не имеет достаточно четкого определения. В статистической литературе под тенденцией развития понимают некоторое общее направление развития, долговременную эволюцию. Обычно тенденцию стремятся представить в виде более или менее гладкой траектории. Предполагается, что такая траектория, которую можно охарактеризовать в виде некоторой функции времени, назовем ее трендом, характеризует основную закономерность движения во времени и в некоторой мере (но не полностью) свободна от случайных воздействий. Тренд описывает фактическую усредненную для периода наблюдения тенденции изучаемого процесса во времени, его внешнее проявление. Результат при этом связывается исключительно с ходом времени. Предполагается , что через время можно выразить влияние всех основных факторов. Механизм их влияния в явном виде не учитывается. По существу, линия тренда выполняет ту же функцию для последовательных во времени наблюдений, что и средняя величина в ряде распределения.

Часто под трендом понимают регрессию на время. Иногда тренд представляют как детерминированную компоненту переменной (причем не обязательно изменение этой компоненты связывают со временем). Каждое из подобных определений, скорее, указывает на частный прием отыскания тренда, а не на его сущность.

Простые приемы анализа тенденций развития.

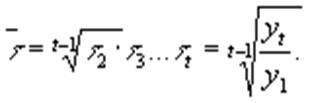

Пожалуй, ни один вид статистических показателей, исключая разве что средние, не используется так часто в экономическом анализе, как средний темп роста.

Средний темп роста можно получить как геометрическую среднюю из ряда последовательных (цепных) темпов роста. Цепной темп роста характеризует отношение какого-либо уровня динамического ряда к предыдущему уровню и выражается в процентах или в долях единицы. В последнем случае его называют коэффициентом роста.

Если ряд состоит из уровней y1, y2, … yt, то цепные темпы роста (τt) будут равны:

… ,

… ,  .

.

Соответственно цепные темпы прироста, выраженные в долях единицы . будут равны:

![]()

Если тенденция развития в известном временном интервале охарактеризована с помощью некоторого постоянного темпа роста, то в качестве последнего принимается средний темп за соответствующий период. Средний темп роста обычно определяют как

(1.10)

(1.10)

Нетрудно показать, что средний темп роста при дискретных показателях времени представляют собой знаменатель геометрической прогрессии, а средний темп прироста соответствует норме процента в формуле сложных процентов :

Cn = C0 ![]() ,

,

где Сn, C0 - суммы на конец и начало периода; n=t-1 – число истекших лет; р- норма процента. Заменив в формуле сложных процентов Сn и С0 на yt и y1 соответственно, а ![]() на некоторый постоянный темп роста τ, получим:

на некоторый постоянный темп роста τ, получим:

yt =y1 ·τt-1 (1.11)

Величина τt-1 соответствует показательной функции. Допустим теперь, что изменение ряда происходит непрерывно, тогда формула (1.11) будет характеризовать развитие по показательной или экспоненциальной кривой.

Если исследуемый ряд непрерывен (такой ряд можно представить себе как результат наблюдений при бесконечном дроблении интервалов времени) и задан в виде дифференцируемой функции yt = ft, то мгновенный темп прироста определяется как

![]() (1.12)

(1.12)

где f`t -производная функции.

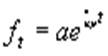

Возьмем теперь экспоненциальную функцию ![]() ,

,

где е – основание натуральных логарифмов, a1 и a2 - параметры.

Производная этой функции составит: ![]() ,

,

а исчисленный в соответствии с (1.12) темп прироста равен: ![]()

Таким образом, экспоненциально зависящая от времени функция имеет постоянный темп прироста, равный значению ее параметра a2 . Напишем теперь выражение для экспоненциальной функции в виде

(1.13)

(1.13)

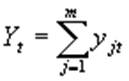

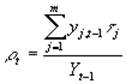

Рассмотрим теперь ряд вопросов, связанных с одновременным анализом нескольких динамических рядов, и прежде всего проблему соотношения темпов роста частей и целого. Пусть анализируется m динамических рядов, j = 1,…, m, причем сумма этих рядов дает новый ряд:

(1.14)

(1.14)

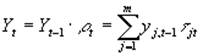

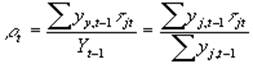

Пусть динамика каждого ряда характеризуется цепными темпами роста τjt . Соответственно цепной темп роста суммарного ряда равен ρt. Уровни этих рядов на период t можно представить как уровни предшествующего периода, умноженные на соответствующие темпы роста:

Откуда

(1.15)

(1.15)

Таким образом, цепной темп роста суммарного ряда на момент t равен взвешенной средней арифметической из цепных темпов частных рядов, исчисленных для того же момента времени. Если принять, что каждый частный ряд имеет постоянный темп роста, т.е. , что τjt = τj , то

(1.16)

(1.16)

Весами здесь, как и в предыдущей формуле, служат уровни предшествующих периодов. Заметим, что веса изменяются вместе с изменением t, причем удельный вес уровней рядов с большими темпами растет, а с меньшими падает. Следовательно, темп роста суммарного ряда не может быть постоянным даже при условии, что темпы роста составляющих рядов не изменяются. Такая проблема, естественно, не возникает в тривиальном случае, когда темпы роста всех m рядов одинаковы. В этом случае темп суммарного ряда равен темпу частных рядов.

Как известно, средняя применяется в качестве обобщающей характеристики, свободного признака, в котором взаимно погашаются индивидуальные особенности. Порядок или последовательность, соответственно которой индивидуальные значения признака выступают в действительности, не имеет значения. Иное дело, когда усреднение относится к динамическим рядам. Закономерность изменения темпов является сутью динамики и, во всяком случае, представляет собой очень важный аспект исследования динамического ряда. Средний темп скрывает эту закономерность. В статистической литературе неоднократно высказывались сомнения относительно ценности среднего темпа для экономического анализа.

К недостаткам среднего темпа как обобщающего показателя, исчисляемого в виде (1.10), следует отнести следующее:

Похожие работы

... по 10-балльной шкале. Так что можно признать, что салоны не используют все свои ресурсы для обогащения. 3. Проведение исследования по анализу рынка косметических услуг г.Москвы Сегментирование рынка - это процесс разделения рынка на отдельные части - сегменты, отличающиеся друг от друга разными возможностями сбыта продукции производителя, т.е. это разбивка рынка на четкие группы ...

0 комментариев