Навигация

Банковский маркетинг и эффективность работы обменного пункта

53125

знаков

5

таблиц

7

изображений

Вопрос 24.

Составить ситуацию, в которой раскрывается маркетинговая деятельность банка.

Если дать полное определение понятию маркетинга, то маркетинг – это комплексная система организации производства и сбыта продукции, ориентированная на удовлетворение потребностей конкретных потребителей и получение прибыли на основе исследования и прогнозирования рынка, изучения внутренней и внешней среды предприятия-экспортера, разработки стратегии и тактики поведения на рынке с помощью маркетинговых программ. В этих программах заложены мероприятия по улучшению товара и его ассортимента, изучению покупателей, конкурентов и конкуренции, по обеспечению ценовой политики, формированию спроса, стимулированию сбыта и рекламе, оптимизации каналов товародвижения и организации сбыта, организации технического сервиса и расширения ассортимента представляемых сервисных услуг. Маркетинг как порождение рыночной экономики является в определенном смысле философией производства, полностью (от научно-исследовательских и проектно-конструкторских работ до сбыта и сервиса) подчиненной условиям и требованиям рынка, находящимся в постоянном динамическом развитии под воздействием широкого спектра экономических, политических, научно-технических и социальных факторов.

Постоянно меняющиеся рыночные условия оказывают своё регулирующее воздействие на стратегию банков. За последние три-четыре года особую привлекательность получил рынок работы с физическими лицами, так как он менее рисковый и обладает достаточной емкостью.

В качестве предполагаемой ситуации постараемся смоделировать совместные и взаимодополняющие действия финансовых менеджеров и маркетологов банка, направленные на продвижение на рынок такого вида услуг как валютно-обменные операции. Сделаем это умышленно, чтобы показать взаимосвязь и неразрывность маркетинга и других направлений деятельности коммерческой организации на пути к достижению наилучших финансовых результатов.

Пункт обмена валюты (в дальнейшем — ПОВ) рассматривается банком через призму «вмененных издержек» как один из возможных способов размещения денежных средств. Поэтому главная задача банка в процессе принятия управленческого решения состоит в сравнении деятельности ПОВ с другими возможностями вложения капитала и оценке ее эффективности, а также в сопоставлении работы отдельных ПОВ в банковской структуре.

Существующие нормативные документы, включающие формы отчетности, образуют адекватный механизм сбора информации. Остается лишь обработать её для принятия управленческого решения. Рассмотрим одну наиболее часто применяемую методику анализа ситуации на данном сегменте рынка, позволяющую сделать заключение о целесообразности организации работы ПОВ банка и направленную на продвижение предлагаемой услуги. Она включает методы среднесрочного анализа, так как на первом этапе базируется на предпосылке определённой экономической среды, а затем на многовариантности развития событий в среднесрочной перспективе.

Анализируются следующие составляющие деятельности ПОВ:

- внутренняя эффективность;

- стабильность;

- адаптация к изменению внешней экономической среды.

Цель данной методики не просто дать готовый свод правил по ведению учёта и анализа, а научить финансовых менеджеров при разработке управленческой политики мыслить в рамках определённых категорий, составляющих фундамент аналитической работы.

В зарубежной литературе существует общее понятие для групп подобных методик — benefits-costs approach. Применяя к нашему случаю, в тезисной форме, его можно выразить следующим образом:

- ПОВ для банка реализует целевую функцию, то есть повышает эффективность вкладываемого в виде аванса в пределах лимита обозначенного оборотного капитала.

- При этом целевым ориентиром должна быть эффективность функционирования, то есть отношение эффекта к затратам.

- Несмотря на то, что выдаваемый ПОВ аванс содержит покрытие как в рублях, так и в валюте, необходимо и эффект, и затраты привести к одной и той же денежной форме. Поскольку абсолютные (количественные) финансовые показатели сильно зависят от внешних экономических факторов — инфляции, скачков спроса-предложения и т.п., в методике в основном используются относительные показатели, менее подверженные внешним факторам и вместе с тем достаточно адекватные.

Существуют, в целом, два экономических субъекта, влияющих на деятельность ПОВ:

- Инсайдер — банк, владеющий лицензией на проведение валютно-обменных операций, а также воздействующий на предложение финансовых ресурсов.

- Аутсайдер — клиенты, воздействующие на формирование экономической среды, конкуренты, государство и т.д.

Вместе они называются стейкхолдерами {stakeholders). Различные стейкхолдеры рассматривают ПОВ как средство удовлетворения собственных интересов, интересов ПОВ как таковых не существует. Для банка — это максимизация прибыли на инвестированный капитал, для финансовых менеджеров — рост оборота, уменьшение издержек, уменьшение количества претензий со стороны клиентов, для клиента — выгодные курсы покупки-продажи валюты, минимальные комиссии и т. д.

В нашем случае будем исходить из того, что анализ проводится для банка-собственника ПОВ как для ключевого стейкхолдера, обладающего наибольшей силой при принятии решений.

Практически любое управленческое решение имеет как положительные, так и отрицательные последствия, и цель управленческой политики — найти такую количественную меру, когда разница между положительным и отрицательным решением была бы максимально позитивной для деятельности ПОВ.

Главным критерием управленческих мер в рассматриваемой области является их воздействие на производственную эффективность, то есть на прибыльность ПОВ. Увеличение прибыльности ПОВ достигается за счёт:

- оптимизации используемых авансов;

- оптимизации устанавливаемых в течение дня курсов покупки-продажи валюты.

Неспособность удовлетворить клиента вследствие недостаточного уровня авансов может означать потерю не только конкретного сегодняшнего заказа, но и будущих также. Значимость этого в условиях конкурентной борьбы постоянно возрастает.

Оптимально выбранный аванс создаёт «границу безопасности», когда различные непредсказуемые обстоятельства не отражаются на динамике деятельности ПОВ и его доходах.

Многие банки создают системы подготовки учётно-финансовой информации для внутреннего пользования руководства. Именно они известны как системы управленческого учёта, иногда их называют системами внутреннего распределения затрат. Одной из главных особенностей данного учёта является то, что он подразделяет затраты на два основных типа: а) маржинальные, б) постоянные.

При этом маржинальные затраты в зависимости от характера деятельности компании могут подразделяться на эксплуатационные, оперативные (соответственно внеэксплуатационные, неоперативные) и т.д.

Такая классификация позволяет оценить, насколько изменится стоимость банковских услуг при увеличении их объёмов и реализации.

Кроме того, оценивая совокупный доход при различных объёмах реализованной продукции, можно измерить величину ожидаемой прибыли и затратной части при росте объёма реализации. Этот метод управленческих расчётов называется анализом безубыточности и также присутствует в данной методике.

Маржинальные затраты — это затраты, которые при росте или падении объёма производства (для производящих компаний) и реализации услуг (для обслуживающих компаний, к каковым и относятся банки, обслуживающие капитал) соответственно увеличиваются или уменьшаются в сумме. Как правило, в управленческом учете достаточно точным будет предположение о том, что маржинальные затраты на единицу оказанной услуги одинаковы для каждой дополнительной единицы.

Графически валовые маржинальные затраты можно представить в виде прямой с разным углом наклона в зависимости от величины вала (рис.1)

Рис.1. Маржинальные затраты

Постоянные затраты — это затраты, на сумму которых изменение объёма и реализаций услуг не влияет. Для ПОВ это обычно следующие:

- зарплата персонала на одно рабочее место (если не брать в расчет премии и различные доплаты);

- рентная плата за занимаемые площади: аренда площадей, коммунальные платежи;

- амортизация технического оснащения, начисляемая по равномерному методу. Она начисляется независимо от того, используется ли оборудование частично, полностью или вообще простаивает в связи с нулевым спросом.

Графически постоянные затраты можно представить в виде прямых параллельных оси абсцисс (рис. 2).

Рис.2. Постоянные затраты

Постоянные затраты — это неизменные затраты за данный период времени. С течением которого, однако, они увеличиваются. Например, арендная плата за помещения за два года вдвое больше арендной платы за год. Аналогичным образом износ, начисленный на техническое оснащение оборудованием, увеличивается по мере его старения. По этой причине постоянные затраты иногда называют периодическими, поскольку они постоянны относительно конкретного периода времени.

В анализе безубыточности предполагается, что все затраты можно классифицировать как постоянные и маржинальные (либо как их комбинацию).

Система управленческого учета носит вторичный характер по отношению к системе управленческого анализа. Иначе говоря, процесс сбора информации подчинён целям анализа этой информации и служит им. Обычно для того, чтобы определить необходимый объём и структуру собираемой информации (а это составляет содержание управленческого учёта) необходимо представлять механизм комплексной аналитической обработки информации в банке, а он, в свою очередь, представлен рядом методик.

Анализ безубыточности как методика, так или иначе, присутствует во всех проводимых экономических исследованиях. Не будем подробно останавливаться на нём, но приведём типичную задачу, решаемую в данном разрезе.

Правление банка стоит перед выбором, какую из двух технологий развития ПОВ предпочесть.

Вариант А

Банк приобретает кассовый модуль класса защиты С-4 в Европе по цене 20000 долл. в комплекте с осветительной арматурой, кондиционером, передаточным лотком, переговорным устройством. Условия поставки таковы, что модуль поступит в банк только через месяц после оплаты.

В фирме «Квадратный глобус» закупается техническое оснащение (оргтехника, табло, средства связи и т.п.) на сумму 6 000 долл.

Установка модуля планируется в «спальном» микрорайоне с оплатой 12 кв. м земли по цене 200 долл. за квадратный метр в месяц. При этом, предположим, маркетологи банка сосчитали, что:

- месячный денежный оборот составит 500000 долл.;

- необходимые трудовые ресурсы: 2 кассира;

- нужно установить дополнительную охранную сигнализацию ценой 3000 долл.;

- инкассация займёт 45 часов в месяц;

- нет смысла проводить операции по картам кредитных союзов;

- маржинальные затраты составляют 0,1% от оборачиваемого доллара.

Вариант Б

Банк решает разместить ПОВ в центре города на охраняемой территории крупного универсального магазина. Накладные расходы по дооборудованию помещения 3000 долл. В фирме «Квадратный глобус» закупается техническое оснащение на сумму 7 500 долл.

Рентные платежи арендодателю составляют 700 долл. за кв. м. площади в месяц; необходимо для размещения ПОВ 10 кв. м. Предположим, маркетологи банка сосчитали, что:

- месячный денежный оборот составит 550000 долл.;

- необходимые трудовые ресурсы: 3 кассира;

- инкассация займёт 60 часов в месяц;

- нужно проводить операции по картам кредитных союзов;

- маржинальные затраты составляют 0,2% от оборачиваемого доллара.

Дополнительная информация к вариантам А и Б

- Заработная плата кассиров 250 долл.

- Инкассация для удалённых районов стоит 90 долл. в час, для близлежащих — 100 долл. в час.

- Срок службы оборудования 10 лет.

- Оценочный операционный доход-брутто от деятельности ПОВ — 3% от оборота, при работе с кредитными картами — 3,5% оборота.

Рассмотрим варианты с точки зрения анализа безубыточности:

Вариант А Вариант Б

Вложение 29,000.00 долл. 10,500.00 долл.

Постоянные расходы 7,191.66 долл. 13,837.50 долл.

Маржинальные расходы 500.00 долл. 1,100.00 долл.

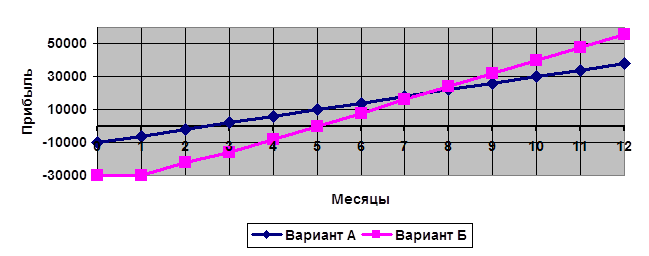

Теперь есть возможность построить зависимость прибыли от времени деятельности ПОВ.

Ниже приведен условный временной график (рис. 3). (опустим расчеты прибыли)

Рис.3. Анализ окупаемости

Анализ показывает, что вариант Б окупается за 2,5 месяца, вариант А за 5 месяцев. Далее вариант Б вообще предпочтительнее в течение 8,5 месяцев, но по окончании этого срока большую прибыль начинает приносить вариант А.

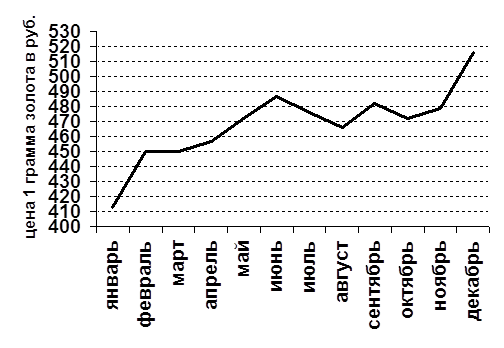

Можно также рассмотреть безубыточность с точки зрения изменения денежного оборота (рис. 4).

Рис.4. Анализ безубыточности

Анализ показывает, что вариант А возможен при оборотах, которые больше 250000 долл., вариант Б при оборотах, которые больше 420000 долл.

Для правильного построения системы учёта-анализа деятельности ПОВ необходимо:

Похожие работы

... в глазах всего населения, одновременно проявление стабильности и динамизма. При этом эффективная реклама в условиях обостряющейся конкуренции в банковском секторе является одним из решающих факторов успешной деятельности финансового института в целом. ГЛАВА 2 Практика банковского маркетинга в ОАО «Белагропромбанк» 2.1 Организация продвижения банковских услуг ОАО «Белагропромбанк» ...

... (CRM - Customer Relationship Management) [28]. Эта новая технология предполагает изменение рабочих мест служащих банка, осуществляющих непосредственные контакты с клиентами, децентрализацию функций банковского маркетинга и изменения в организации и использовании баз данных о клиентах. Новая организация и оснащение рабочих мест банковских служащих, осуществляющих контакты с клиентами, должна ...

... Германии. 7. Центральный банк Японии. 8. Центральный банк Канады. 9. Центральный банк Италии. Рекомендуемая литература: 1. Жуков Е.Ф. Деньги, кредит, банки.– М.:ЮНИТИ. – 2003. -С. 466-566. 2. Основы банковского дела. Под ред. О.Г. Семенюта. -Ростов-на-Дону: Феникс. -2001. -С. 183-189. 3. Жуков Е.Ф. Общая теория денег и кредита.–М.:Банки и биржи. –2003. –С.158- ...

... эффективное покупательное развитие своего бизнеса и укрепить свои рыночные позиции. Итогом нашего исследования явилось рассмотрение основных направлений, порядок организации и перспектив развития банковского маркетинга в КБ «Банк ВТБ», который в последние годы существенно повысил динамику своего развития и активно осваивает новые направления бизнеса. На нынешнем этапе приоритеты в его ...

0 комментариев