Принятие решений в условиях риска

Критерий наиболее вероятного исхода

Учет неопределенных пассивных условий

Критерий Вальда. Как указывалось выше критерий Вальда выражается в двухь формах, зависящих от вида исходных данных

Учет активных условий

Анализируется платежная матрица на предмет исключения заведомо невыгодных и дублирующих стратегий

Навигация

Критерий Вальда. Как указывалось выше критерий Вальда выражается в двухь формах, зависящих от вида исходных данных

Принятие оптимальных решений в условиях неопределенности

45054

знака

11

таблиц

3

изображения

1. Критерий Вальда. Как указывалось выше критерий Вальда выражается в двухь формах, зависящих от вида исходных данных.

· Если исходными данными являются потери при различных стратегиях, то критерий выбирается в форме минимакса (минимальные потери из минимально возможных), то есть критерий (2.6) имеет вид

![]() .

.

Таким образом, справа дописывается столбец максимумов по строкам.

Таблица 1.3

| x\R | 40 | 30 | 20 | 10 | max |

| 5 | 50 | 100 | 180 | 250 | 250 |

| 4 | 80 | 70 | 80 | 230 | 230 |

| 3 | 210 | 180 | 120 | 210 | 210 |

| 2 | 300 | 220 | 190 | 150 | 300 |

Для удобства запишем его в виде транспонированного вектора max uxR = <250, 230, 210, 300>т и выбираем минимальное значение 210. Таким образом, при данных условиях рациональным решением будет x=3, R=10, min uxR = 210.

· Если в таблице фигурируют доходы при различных стратегиях, то критерий Вальда принимает форму максимина (максимум из минимумов), то есть критерий (2.6) имеет вид

![]() .

.

Таким образом, справа дописывается столбец минимумов по строкам.

Таблица 1.3

| x\R | 40 | 30 | 20 | 10 | Min |

| 5 | 50 | 100 | 180 | 250 | 50 |

| 4 | 80 | 70 | 80 | 230 | 70 |

| 3 | 210 | 180 | 120 | 210 | 120 |

| 2 | 300 | 220 | 190 | 150 | 150 |

Тогда решающий столбец имеет вид max uxR = <50, 70, 120, 150>т. Максиминное значение равно 150. Таким образом, при данных условиях рациональным решением будет: x=2, R=10, max uxR = 150.

2. Критерий Лапласа. Как известно, критерий Лапласа предполагает, что все состояния системы равновероятны и рациональные решения выбираются по критерию:

![]() .

.

При данных предыдущего примера в случае, если в таблице записаны потери при том или ином варианте, значение критериев подсчитывается так:

W1 = 0.25 (50+100+180+250) = 145;

W2 = 0.25 (80+70+80+230) = 115;

W3 = 0.25 (210+180+120+210) = 180;

W4 = 0.25 (300+220+190+150) = 215.

Таким образом наилучшим решением будет x=4, минимум потерь (наибольший выигрыш) равен 115.

3. Критерий Сэвиджа. В этом случае составляется новая матрица, элементы которой составляются по правилу:

Составим матрицу W(xi, Rj) - матрицу сожалений для случая, когда uij - потери, используя предыдущие данные. Соответствующая матрица получается путем вычисления значений min(xi, Rj), равных 50, 70, 80 и 150 из столбцов 1, 2, 3, 4, соответственно

| max W(xi, Rj) | |||||

| 0 | 30 | 100 | 100 | 100 | |

| W(xi, Rj)= | 30 | 0 | 0 | 0 | 80 |

| 160 | 110 | 40 | 60 | 160 | |

| 250 | 150 | 110 | 0 | 250 |

Таким образом, минимальные потери будут при x=2, когда max W(xi, Rj)=80. Отметим, что независимо от того, является функцией сожаления, определяющая потери. Поэтому здесь можно применить только минимаксный критерий.

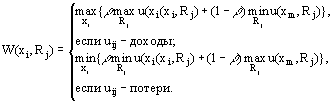

4. Критерий Гурвица. В отличие от примененных выше "жестких" критериев, критерий Гурвица является "гибким", так как позволяет варьировать "степень оптимизма-пессимизма". Таким образом, этот критерий устанавливает баланс между случаями крайнего оптимизма или пессимизма, путем введения коэффициента веса . Как указывалось выше, критерий записывается в виде:

Применим данный критерий к нашим исходным данным, полагая =0.5. Матрица значений W будет выглядеть следующим образом:

Таблица 1.4

| min u(xi, Rj) | max u(xi, Rj) | min u(xi, Rj) + max u(xi, Rj) | |

| 5 | 50 | 250 | 15 |

| 4 | 70 | 230 | 15 |

| 3 | 120 | 210 | 165 |

| 2 | 150 | 300 | 225 |

Таким образом, в результате применения этого критерия получилось, что существуют два равнозначных варианта:

x1 = 5, x2 = 4 при одинаковых значениях W1 = W2 = 15.

Похожие работы

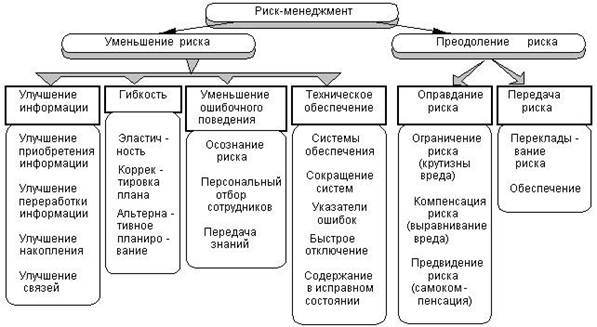

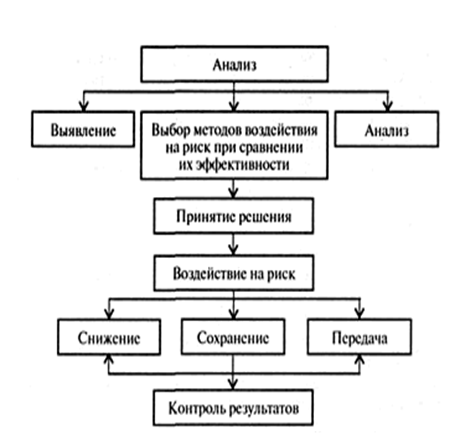

... сумм расходов, продажи, кредита; § самострахование за счет создания натуральных и денежных резервных (страховых) фондов; § страхование. Таким образом, в процессе разработки и принятия управленческих решений в условиях неопределенности и риска менеджер сталкивается с необходимостью проведения анализа существующих рисков, а также осуществления мероприятий, связанных с избежанием, удержанием, ...

... сумм расходов,продажи, кредита; · самострахование за счет создания натуральных и денежных резервных (страховых) фондов; · страхование. Таким образом, в процессе разработки и принятия управленческих решений в условиях неопределенности и риска менеджер сталкивается с необходимостью проведения анализа существующих рисков, а также осуществления мероприятий, связанных с избежанием, удержанием, ...

... вопросы в свою очередь связаны с принятием определенных решений, однако в настоящее время они в значительной мере определяются вкусом, склонностями и личными качествами.1.2.2. Сущность процесса принятия управленческого решения Понятие "решение" в научной литературе трактуется по-разному. Оно понимается и как процесс, и как акт выбора, и как результат выбора. Решение как процесс характеризуется ...

... = -1 Итак, мы имеем i1 = 3, i2 = 12, i3 = 17.5, i4 = -1. Теперь из чисел 3, 12, 17.5, -1 берем максимальное. Это — 17.5. Значит, правило Гурвица рекомендует 3-е решение. Принятие решений в условиях частичной неопределенности. Предположим, что в рассматриваемой схеме известны вероятности pj того, что реальная ситуация развивается по варианту j. Именно такое положение называется частичной ...

0 комментариев