Нормативно-правова база відносин України з ЄС

Зовнішня торгівля України з країнами ЄС

Товарна структура експорту та імпорту України до країн ЄС

Програми Європейського союзу для України

Проблеми у відносинах України і ЄС

Забезпечення безперешкодного недискримінаційного доступу основних експортних товарів і послуг України на ринки країн - членів ЄС

Навигация

Товарна структура експорту та імпорту України до країн ЄС

Інтеграція України до ЄС. Шляхи і перспективи розвитку

116017

знаков

1

таблица

13

изображений

2.2. Товарна структура експорту та імпорту України до країн ЄС.

Безумовно, вже сьогодні країни ЄС перетворились на важливого партнера України у розвитку економічних зв’язків. Про це, зокрема, свідчать дані статистики, які показують значне збільшення-торговельного обороту між ними в останні роки.

Протягом всього пострадянського періоду Україна переживала, як це добре відомо, безперервне щорічне падіння ВВП. У 2000 року ВВП України склав 37 % від рівня 1992 року та 30 % від рівня 1990 р. Випуск промислової продукції становив 1999 р. 42% від рівня 1990 р. Серед 25 трансформаційних економік це унікальний випадок за десятирічний період спостережень (1989 -1999 р. р.).

Однак на такому тлі зовнішньоторговельні стосунки країни з ЄС відзначалися неабияким динамізмом. Український експорт до цих вимогливих ринків протягом 7 років (1992—1999 р.р.) зростав щороку більш як на десять відсотків, деколи сягаючи навіть 16 % зростання (рис. 10). Це безперечна ознака досить швидкої переорієнтації експортного сектору та зовнішньої торгівлі України на Захід. Частка ЄС у зовнішній торгівлі України з 1992 року постійно зростала й досягла у 1999 році майже 17 % загального експорту України та близько 23 % загального імпорту . [10]

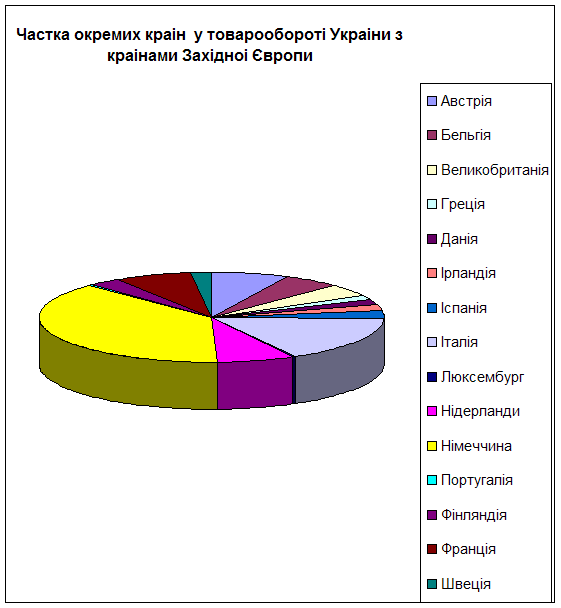

Проте і сьогодні всі країни ЄС, разом узяті, “важать” для України у зовнішній торгівлі десь утричі менше порівняно з однією лише Росією. Причому ця “вага” досить нерівномірна, якщо розглядати її у розрізі окремих країн (рис. 11). Так, на дві країни - Німеччину та Італію припадає приблизно половина як експорту, так й імпорту України стосовно країн Західної Європи. А це означає, що для більшості держав - членів Євросоюзу Україна все ще лишається в економічному сенсі terra incognita.

Рис. 10. Зовнішня торгівля України з країнами ЄС.

Крім того, слід звернути увагу на те, що український імпорт з регіону ЄС лише приблизно на 60 % покривається українським експортом. [8]

Так що існує негативне сальдо взаємної торгівлі у розмірі понад 1 млрд. дол. США. Це не тільки підтверджує низьку конкурентоспроможність українського експорту на ринках ЄС, але ще також і те, що європейські країни розглядають Україну переважно як ринок збуту для власних товарів.

До цього варто додати вже традиційні для зовнішньої торгівлі України “хвороби”, і зокрема, структура експорту, орієнтована і на товари з низьким ступенем переробки, що їх виготовляють у низько динамічних секторах світової економіки, стосовно яких в ЄС

Рис. 11. Частка окремих країн у товарообороті України з країнами Західної Європи.

застосовують протекційні заходи (вироби чорної металургії, текстильної промисловості, продукція сільського господарства). Це також спотворена структура імпорту, де в останні роки високотехнологічні засоби виробництва замінювалися ввезенням готових споживчих товарів, випуск яких існує або має би бути налагоджений безпосередньо в Україні. Отже, чимало торговельно-економічних відносин з ЄС нераціональні й не відповідають довгостроковим потребам економіки України. [13]

Однак існує ціла низка проблем торговельних стосунках України з країнами ЄС. Головними з них видаються наступні:

· Хронічна дефіцитність торгівлі

· Відсутність помітних зрушень у товарній структурі

· Обмеження щодо подальшого нарощування експорту· Проблеми імпорту

Хронічна дефіцитність торгівлі.

Дані графіку свідчать, що негативне сальдо України у торгівлі з ЄС постійно зростало впродовж 1994 - 1998 років, зменшившись лише 1999 року порівняно з 1998 р. на 600 млн дол. Зменшення торгівельного дефіциту 1999 р. стало і наслідком фінансової кризи в Україні, що призвела, зокрема, до відчутного знецінення української гривні, а відтак - до відносного подорожчання імпорту в умовах нестійкої платоспроможності українських імпортерів.

Слід зазначити, що торговельний дефіцит з розвиненими країнами — нормальна річ для трансформаційних економік, адже його можна компенсувати надлишком на решті ринків; торговельні дефіциті спричинені, як правило, посиленим імпортом так званих "інвестиційних товарів" — машин, устаткування тощо, необхідних для модернізації виробництва. За логікою системної трансформації країна, використавши цей імпорт за призначенням, здатна згодом компенсувати тимчасовий торговельний дефіцит. На жаль, Україна досі недостатньо використовувала цю можливість. [3]

Відсутність помітних зрушень у товарній структурі.

Зростання обсягів торгівлі з ЄС було досягнуто без будь-яких істотних зрушень у товарній структурі. Відкриття європейських ринків Україна використала для нарощування експорту тих продуктів, які вже у минулому мали досить високі експортні квоти, спираючись на технологічну базу і а ноу-хау радянських часів. З-поміж експортної палітри металургії та хімії Україна експортувала до Європи надто вузький асортимент простих виробів з невеликими ступенем обробки. Отже, зростання обсягів продажу цих капіталоємних товарів у ЄС було досягнуто не завдяки нарощуванню їхнього виробництва, а лише через переорієнтацію поставок з внутрішнього ринку та ринків колишнього СРСР на решту світу .

Головні носії експортного буму України до ЄС - це металургія (чорні та кольорові метали й вироби з них), одяг, продукція основної хімії та овочі. Саме за рахунок цих продуктів експорт України зростав щороку двозначними темпами. Структурні зрушення в структурі імпорті полягали у зростанні питомої ваги перероблених продуктів харчування;

натомість імпорт машин та устаткування — певна річ, через поглиблення загальної економічної кризи - відчутно скорочувався.

Саме остання тенденція й стала на заваді широкому використанню імпорту на цілі модернізації. Лише у гнучких галузях промисловості - харчовій та легкій - останнім часом можна спостерігати ознаки пожвавлення виробництва, зокрема через використання на підприємствах імпортованих інвестиційних товарів.

Решта ж галузей досі на змогла опанувати сучасні технології. Скепсис європейських партнерів щодо здійснення інвестицій у важку промисловість України пов'язаний з добре відомими хронічними валами підприємницького клімату в країні -неусталеністю законодавства, поширенням корупції та втручанням державних органів в діяльність компаній. Внаслідок цього несприятливі зрушення в галузевій структурі промисловості на користь енергоємних виробництв тільки закріпилися. [16]

Обмеження щодо подальшого нарощування експорту.Структурні вади, притаманні українській промисловості, у свою чергу ускладнюють подальше нарощування обсягів експорту України до ЄС та, власне, підводять експортний потенціал до межі вичерпання. Одним з головних структурних викривлень є в цьому плані так званий імпортний компонент в експорті. Традиційний український експорт є надто енергоємним. Відтак, Україна неспроможна експортувати свої традиційні товари без збільшення (або принаймні збереження незмінним) імпорту енергоносіїв. Високий ступінь концентрації експорту (коли обмежена кількість товарних груп або товарів мають високу питому вагу у загальному обсязі) змушує країну продовжувати енергетичний імпорт. Звідси виникає замкнене коло, що далося взнаки вже 1999 року : скорочення енергоімпорту призвело до падіння обсягів випуску в металургії, а це, серед іншого, спричинило істотне падіння обсягів експорту металів.

Інше глибинне структурне викривлення звернуло на себе увагу завдяки поширенню антидемпінгових процесів проти українського експорту. У січні 2000 року експерти ОЕСР звинуватили українських та російських виробників сталі у недотриманні міжнародних стандартів бухгалтерського обліку та свідомому заниженні цін збуту на ринках США та ЄС. Попри вкрай низьку ефективність виробництва (витрати на виробництво однієї тони сталі в Росії та Україні становлять в середньому 19,5 години проти 4,1 години в країнах ОЕСР) обидві країни "спромоглися" пропонувати сталь власного виробництва за цінами суттєво нижчими за такі, що відповідають т.зв. домінуючим ринковим умовам (prevailing market conditions), а відтак вважаються прийнятними на міжнародному ринку сталі. Свідоме , заниження цін є безперечним порушенням узгоджених правил торгівлі та засад міжнародної конкуренції. Зрозуміло, що ці дії дають підстави для запровадження проти порушників антидемпінгових розслідувань. [4]

Погляд на чинники, що уможливили такий несприятливий для України перебіг подій, недвозначно свідчить про їхній зв'язок з глибинними структурними викривленнями, притаманними теперішній системі господарювання в Україні. Недотримання міжнародних стандартів обліку стало можливим завдяки втечі підприємств у взаємну заборгованість, використанням грошових сурогатів та бартеру у розрахунках та "заощадженню" коштів шляхом невиплати заробітної плати працівникам. Якщо українські виробники досягають низької собівартості своєї продукції саме завдяки цим особливостям, то так звана абсолютна конкурентоспроможність чорних металів на ринку ЄС відразу стає сумнівною. За таких умов, крім того, неможливо з'ясувати, чи є рівень цін, за якими йдуть розрахунки на українському внутрішньому ринку, економічно виправданим. Часто навіть і самі ціни не піддаються відстеженню. Ясно одне: за існування системи неплатежів та бартеру прозорості, а відтак справжнього використання конкурентних переваг України у торгівлі з ЄС бути не може. Що довше в Україні існуватимуть означені викривлення, то важче буде країні аргументовано спростовувати закиди в демпінгу через порушення міжнародних стандартів обліку. Найбільш уразливими при цьому залишатимуться саме чутливі товари (зокрема метали), частка яких складає майже 60 % експорту України до ЄС. [10]

Проблеми імпорту.

Можливості України збільшувати закупівлю вкрай необхідних інвестиційних товарів з ЄС обмежується подорожчанням імпорту через знецінення національної валюти, що відбулося внаслідок фінансової кризи вересня - грудня 1998 р. Помісячні обсяги імпорту товарів з країн "решти світу" починаючи з вересня 1998 року, були помітно меншими, ніж у відповідні місяці торік. По лютий 1999 року включно Україна так і не спромоглася відновити минулорічний обсяг імпортних надходжень зі світових ринків поза межами СНД.

З огляду на зазначені вище структурні вали українського господарства стає зрозумілим, що Україна повинна будь-що вдосконалити товарну структуру імпорту — зберегти в ньому наукоємкі товари та скоротити справді некритичний імпорт готового продовольства, автомобілів т.ін. Наразі в країні, не в останню чергу завдяки вже згадуваному пристосуванню гнучких виробництв харчової та легкої промисловості, виникла сприятлива кон'юнктура для конкуренції вітчизняних виробників з імпортними поставками.

Похожие работы

... - можна характеризувати на даний час як післякризовий та такий, що потребує цільової державної підтримки. 2. Сучасний рівень розвитку текстильної промисловості 2.1 Текстильна промисловість України в сучасних умовах господарювання За випуском продукції (48%), вартістю основних виробничих фондів перше місце в комплексі займає текстильна промисловість. Проте в останні роки спостерігається ...

... повинні бути здійснені системні заходи щодо найкращої адаптація сільськогосподарського виробництва одночасно до навколишнього природного та ринкового середовища. Розділ 3. Основні проблеми та перспективи розвитку АПК України 3.1 Проблеми розвитку АПК України, їх соціально економічна сутність та шляхи вирішення Сучасний аграрно-промисловий комплекс є важливим сектором економіки України. ...

... ії. Протее чинний рівень потоку ПІІ по відношенню до ВВП уже є порівнювальним із показниками більшості країн Східної Європи. 4.1 Аналіз негативних і позитивних тенденцій перебігу взаємної інвестиційної діяльності Детальніший аналіз процесу залучення польських інвестицій в Україну дозволяє виявити цілу низку негативних тенденцій: 1. Обсяги надходження інвестицій з Польщі в українську ...

... , що у свою чергу орієнтують ЄЕК на удосконалювання її видів діяльності в економічній, соціальній, політичній і культурній областях. Головні проблеми світової економічної інтеграції Окрім позитивних наслідків розвитку світової економічної інтеграції існують і негативні, що стосуються як світового співтовариства в цілому, так і окремих національних економік. До основних, глобальних ...

0 комментариев