Навигация

Экономико-географическое положение Польши

141830

знаков

34

таблицы

0

изображений

1.1 Экономико-географическое положение Польши.

Польша - государство в северном бассейне Вислы и Одры на севере омывается Балтийским морем. Площадь 312 тыс. км2. Население 37,3 млн. человек (2002) из них 98% поляков, городское население 59 % официальный язык - польский. Верующие преимущественно католики. 49 административных единиц - воеводства. Столица - Варшава. Высшее организация государства власти - однопалатный сейм. Денежная единица - злотый.

Свыше 90% территории П. занимают равнины; горы расположены лишь на Ю. страны. Берега Балтийского моря низкие, песчаные, с дюнами и косами, отчленяющими лагуны и озёра. На Западе — Поморская бухта с Щецинским заливом, на Востоке — Гданьская бухта с Вислинским заливом.

На Севере страны, вдоль побережья Балтийского моря, протягиваются аккумулятивные равнины, сложенные преимущественно морскими отложениями и аллювием. Южнее — пояс возвышенностей (Балтийская гряда) с ледниково-аккумулятивным рельефом, высотой до 329 м (г. Вежица). Обширная полоса в центре Польши занята пластовыми равнинами (Великопольская, Мазовецкая, Подляская низменности), сложенными с поверхности преимущественно флювиогляциальными отложениями. К Югу располагается пояс пластово-ступенчатых (в т. ч. куэстовых) асимметричных возвышенностей (Силезская, Малопольская, Люблинская), высотой 300—600 м, глубоко расчленённых реками и оврагами. Возвышенности ограничены с Юга котловинами с аккумулятивными равнинами, соответствующими Предкарпатскому тектоническому прогибу. Вдоль южных границ П. протягиваются горы Судеты на Ю.-З., Карпаты (с высшей точкой П. — г. Рысы, 24992) на Ю. и Ю.-В., представляющие собой складчатые или глыбовые массивы, глубоко расчленённые ущельями, с ледниковыми формами рельефа в гребневой зоне. Вдоль Карпат — полоса флишевых предгорий, к С. от Судет — денудационные подгорные равнины.

Из полезных ископаемых в Польше есть каменный уголь (Верхнесилезского, Нижнесилезского и Люблинского бассейнов); бурый уголь; природный газ и нефть (Карпаты, Предкарпатский прогиб); железные руды; медные руды осадочного происхождения (Нижняя Силезия); цинковые и свинцовые руды (Силезско-Краковский район); каменные и калийно-магниевые соли; самородная сера (Предкарпатский прогиб).

Климат умеренный, переходный от океанического к континентальному, причём континентальность климата возрастает с З. на В. Почти повсеместно отмечается летний максимум осадков. Речная сеть в основном принадлежит бассейну Балтийского моря. Крупнейшие реки — Висла (свыше 1000 км) и Одра (742 км в пределах П.), начинаясь соответственно в Карпатах и Судетах, пересекают страну с Ю. на С. Главные притоки Вислы — Дунаец, Сан, Вепш, Буг с Наревом, Пилица; Одры — Ныса-Лужицка, Варта. Насчитывается свыше 9000 озёр. У подножий Карпат и Судет — многочисленные минеральные источники.

Больше половины территории П. распахано. Леса, некогда занимавшие почти всю страну, ныне покрывают около 27% её площади. В их составе преобладают хвойные породы, главным образом сосна, ель, в горах — пихта. На Западе и Юге страны — смешанные леса с участием бука и дуба. Значительные массивы лесов (т. н. пущи) сохранились в северных и восточных районах П. (Беловежская, Августовская и др. пущи). В послевоенные годы во многих районах П. осуществлялись значительные лесопосадки. На Севере и Северо-востоке большие площади заняты верещатниками и торфяниками. На равнинах преобладают дерново-подзолистые и палево-подзолистые почвы, на В. и С.-В. часто встречаются заболоченные почвы, в предгорьях — бурые лесные почвы, на подгорных равнинах — чернозёмы; в горах — горные бурые, по долинам рек — аллювиальные почвы.

Наиболее характерны представители лесной фауны. Из хищников — волк, рысь, лисица, барсук. В Карпатах встречается медведь. Из копытных — косуля, кабан, олень, изредка лось. Почти полностью истребленные ранее зубры и бобры ныне вновь реакклиматизированы. Из птиц распространены глухари, тетерева, куропатки. В горах встречаются орлы. В прибрежных водах Балтийского моря промысловое значение имеют треска, салака. В озёрах водятся судак, щука, угорь и др. рыбы.

Длина железнодорожной сети составляет 27 тыс. км. Автодорог с твердым покрытием 149 тыс. км. Внутренних водных путей 4000 км. Аэропорты есть в Варшаве и Кракове.

Государственное регулирование регионального развития Польши призвано помочь развитию отдельных регионов страны, улучшению качества и условий жизни, созданию условий для повышения конкурентоспособности регионов, выравниванию различий в уровне развития, а также выравниванию шансов граждан независимо от места проживания и ликвидации отставания слаборазвитых регионов, имеющих менее благоприятные условия развития.

В рамках поощрения регионального развития поддержка со стороны государственного бюджета может быть направлена прежде всего на: развитие предпринимательства, особенно малых и средних предприятий; повышение конкурентоспособности и инновационности экономики (в частности путем трансферта современных технологий); создание новых рабочих мест; инвестиции в области инфраструктуры; меры в области защиты окружающей среды и образования; меры по поддержке развития региональной и местной культуры; развитие институтов, содействующих экономической активности; разработки и исследования, необходимые для осуществления политики регионального развития.

Нижнесилезское воеводство расположено в юго-западной Польше, на границе с Чешской Республикой и Федеративной Республикой Германии. Благодаря своему выгодному положению регион занимает высокую позицию в стране и имеет большие шансы развития. Через него проходит так называемый III Европейский транспортный коридор, соединяющий Германию с Украиной. Наряду с высокотехнологичными отраслями промышленности здесь все еще сильны традиционные секторы, в т.ч. медеплавильное производство. В Нижнесилезском воеводстве производится около 7,9% польского ВВП, а в структуре валовой добавленной стоимости преобладает промышленность 26,9%. На юге воеводства расположены районы, включившиеся в европейское региональное сотрудничество и наиболее привлекательные для туризма. Туристов притягивают многочисленные целебные источники и развитая база санаториев. В принятой Воеводским сеймиком «Стратегии развития Нижнесилезского воеводства» представлены следующие сильные стороны региона: удобное приграничное положение, прохождение маршрутов международного значения; ресурсы инфраструктуры, в том числе плотная и равномерная сеть населенных пунктов, автодорожная и железнодорожная сети; сильный сектор малых и средних предприятий, хорошая предпринимательская среда; высокая инвестиционная привлекательность, большая доля иностранного капитала в экономике региона; высокая общественная активность жителей региона.

Куявско-поморское воеводство расположено в северо-центральной части Польши. Его территория занимает почти 18 тыс. кв. км, а численность населения составляет 2,1 млн. жителей. Свыше 62% населения сосредоточено в 52 городах региона. Участие воеводства в создании ВВП - 4,8%. Валовая добавленная стоимость в пересчете на 1 жителя достигает 95,2% средней по стране. Характерной особенностью структуры этой стоимости является большая доля сельского хозяйства, что обусловлено прежде всего благоприятной аграрной структурой, плодородными почвами, а также высокой аграрной культурой. Регион имеет положительный баланс в торговле сельскохозяйственными и продовольственными товарами со странами Европейского союза. Два главных города: Быдгощ и Торунь доминируют в промышленности и лидируют по уровню экономической активности, также среди малых и средних предприятий. В Торуне эти предприятия производят 60% промышленной продукции. С точки зрения объемов производства ведущей отраслью в экономике региона является пищевая промышленность. Существенное значение имеют также такие отрасли как: электромашиностроительная, химическая, резиновая и бумажная. Согласно принятой «Стратегии развития куявско-поморского воеводства» сильными сторонами региона считаются, в частности: хорошо развитая сеть населенных пунктов, плотная сеть городов; благоприятная возрастная структура населения; разнородность отраслей экономики региона; возможности развития морского транспорта; наличие сырья для многих отраслей промышленности; привлекательные естественные условия и большой туристический потенциал.

Люблинское воеводство расположено на границе между Центральной и Восточной Европой, которая в дальнейшей перспективе станет также границей с Европейским союзом. Почти вся территория воеводства входит в еврорегион «Буг», который является полигоном белорусско-украинско-польского сотрудничества. Это третий по своей площади регион Польши; он отличается низкой плотностью населения и малой степенью урбанизации. Столицей региона является Люблин -активный образовательный и научный центр, лидирующий в развитии промышленности и услуг. Остальная часть территории воеводства имеет прежде всего аграрный характер (сельскохозяйственные угодья занимают 68,3% площади). Процент участия сельского хозяйства в структуре создания региональной валовой добавленной стоимости является одним из самых высоких в стране - 8,3%. Почвы очень плодородны, а производство весьма диверсифицировано - регион дает, например, 70% отечественной продукции хмеля. К сильным сторонам воеводства относятся: приграничное положение и хорошо развитая система дорог на пересечении экономических путей между Западной и Восточной Европой; равномерная сеть городов возрастающий статус Люблина как городского центра; прекрасная природа, хорошие почвенные и климатические условия; потенциал для развития туризма; потенциал кадров с высшим образованием, динамичное развитие вузов в Люблине и повятовых городах.

Любушское воеводство расположено на западной границе Польши. Так же как в куявско-поморском воеводстве, здесь две столицы: Гожув-Велькопольски является местом пребывания воеводы, а Зелёна-Гура - сеймика и маршалковского управления. Географическое положение региона является фактором, предопределяющим его развитие, а местные предприятия имеют тесные экономические контакты с немецкими партнерами. Ряд инициатив предпринимается в рамках двух еврорегионов: Шпрея-Ныса-Бубр и Про Европа Виадрина. Воеводство находится на последнем месте как по численности, так и по плотности населения. Это обусловлено его природными условиями - большую часть поверхности воеводства покрывают большие лесные массивы - доля лесов здесь самая высокая в Польше и составляет 48% . Леса - это самое большое богатство региона, что отражается в структуре экономики, а именно - в естественном присутствии деревообрабатывающей, мебельной и бумажной промышленности. Здесь экологически чистая природная среда, незагрязненный воздух и малое количество промышленных отходов. Прекрасная экология, уникальные природные условия и ценные памятники старины - все это предопределяет туристическую привлекательность региона, также в европейском масштабе. Кроме хорошей экологии к сильным сторонам региона относятся: развитая инфраструктура, в том числе плотная сеть дорог; близость больших рынков сбыта, оживленный экономический обмен и приток иностранного капитала; активные институты по поддержке предпринимательства и трансграничного сотрудничества; развитие высшего образования, а также равномерная сеть школ среднего и высшего уровня.

Лодзинское воеводство - этот расположенный в самом центре Польши регион отличается высокой плотностью населения (на 1 кв. км приходится 145 человек), причем треть населения региона и половина городского населения сосредоточена в его столице - Лодзи, втором по величине городе Польши. Лодзь - бесспорный центр и объединяющая сила всего региона. У города долгая традиция промышленного развития. В настоящее время структура промышленного сектора очень разнообразна - наряду с традиционными, появляются современные отрасли промышленности. Новые отрасли и существующий здесь научно-исследовательский потенциал открывают возможности для специализации региона на отраслях, связанных, в частности, с медициной, садоводством и огородничеством. Регион и особенно лодзинская агломерация воспринимаются как хорошее место для размещения инвестиций. Дополнительным фактором, определяющим высокую позицию региона, является успешная реструктуризация, а также близость столицы Польши - Варшавы. Кроме упомянутого уже стратегического центрального положения к сильным сторонам региона относятся: большой научный потенциал; динамичное развитие предпринимательства; низкие издержки труда; основы для научно-технической специализации.

Шансом для развития региона является также строительство автострад, скоростных дорог и железных дорог. На территории лодзинского воеводства будут пересекаться автострады Север-Юг и Берлин-Варшава-Москва.

Малопольское воеводство - это регион земель, имеющих богатую и долгую традицию, что находит свое отражение в сильной региональной идентификации его жителей. Большое значение имеет его приграничное положение (граничит со Словацкой Республикой). Малопольское воеводство по своей площади является относительно малым регионом, отличающимся высокой плотностью населения и низкой степенью урбанизации. Центром региона как в экономическом, так и научном и культурном отношении является Краков (759 тыс. жителей). На территории воеводства находятся 21 высшее учебное заведение и многочисленные научно-исследовательские институты. Экономика воеводства диверсифицирована - кроме традиционных, здесь имеются и самые современные отрасли промышленности. Малопольское воеводство имеет все основания для того, чтобы специализироваться на туризме - это одно из самых привлекательных мест в Польше, притягивающих своими уникальными памятниками старины и разнообразием пейзажа. Его достоинства высоко оценили также отечественные и иностранные инвесторы. Иностранный капитал поступает сюда прежде всего из Соединенных Штатов, Германии и Франции. Согласно принятой Воеводским сеймиком «Стратегии развития воеводства» к сильным сторонам региона относятся: функции Кракова как метрополии, являющейся культурным, финансовым, сервисным и транспортным центром; наличие высокотехнологичных производств; высокая привлекательность для инвестиций; сильная региональная идентичность; потенциал культурного наследия и богатство природы.

Мазовецкое воеводство - это самый большой, самый населенный и самый богатый регион Польши. Его территория больше чем Бельгии или Словении. ВВП региона составляет 19,6% ВВП страны. Здесь самый низкий уровень безработицы, самая высокая зарплата и расходы на научно-исследовательскую деятельность. Статистический облик воеводства определяет варшавская агломерация - в столице и ее окрестностях сосредоточивается экономический, научный и культурный потенциал воеводства. Столичный характер Варшавы, активность крупнейшего в стране центра науки, инноваций и финансовых услуг, динамичная предпринимательская среда -являются магнитом, притягивающим инвесторов.

Экономика воеводства отличается большим отраслевым разнообразием, что является заслугой прежде всего варшавской агломерации. В секторной структуре занятости самая большая доля приходится на сектор услуг как рыночных, так и нерыночных. Кроме Варшавы - сильного регионального и всепольского центра, сильными сторонами воеводства можно считать: большой демографический, профессиональный и интеллектуальный потенциал; благоприятная предпринимательская среда, большое количество и активность неправительственных организаций; большая концентрация иностранных инвестиций; высокая динамика процессов приватизации; динамичное развитие высших учебных заведений.

Опольское воеводство - этот регион расположен по соседству с двумя сильными в экономическом отношении воеводствами - силезским и нижнесилезским, а с юга граничит с Чешской Республикой. По своей территории это самое маленькое польское воеводство, с малой численностью населения и низким уровнем урбанизации. Столицей воеводства является Ополе - сильный экономический и научный центр, который однако развивается без ущерба для остальных центров и сельской местности. Сеть населенных пунктов и промышленных предприятий распределены равномерно. Ни одна из присутствующих здесь отраслей в масштабе региона не преобладает. Особенно эффективно опольское сельское хозяйство, что обусловлено прежде всего высокой аграрной культурой, благоприятными климатическими условиями и плодородными почвами, а также хорошим оснащением хозяйств. Площадь сельхозугодий в воеводстве составляет только около 3,1% всех этих земель в стране, но доля опольского сельского хозяйства в аграрном и продовольственном комплексе государства составляет 6,2%. Достоинства региона замечают многочисленные иностранные инвесторы, особенно немецкие. В разработанной Воеводским сеймиком стратегии воеводства к сильным сторонам региона относятся: транзитное положение в рамках европейского и польского пространства, близость границы; чувство региональной идентичности; высокая аграрная культура и хорошая база для перерабатывающей промышленности; высокая дисциплина труда; многочисленные крепкие зарубежные контакты гмин; сырьевые ресурсы, создающие условия для развития строительства.

В Подкарпатском воеводстве, расположенном на границе с Украиной (на востоке) и Словакией (на юге), большое внимание уделяется развитию трансграничного сотрудничества в рамках еврорегиона Карпаты. Географическое положение облегчает торговые контакты и экономическое сотрудничество, что несомненно стимулирует развитие региона. Воеводство характеризуется самой низкой степенью урбанизации в стране (41% городского населения), а столицей и самым крупным городским центром является Жушув. Этот регион располагает большим производственным потенциалом, а в результате системной трансформации польской экономики сильное развитие получили малые и средние предприятия. Экономические достоинства, богатые природные ресурсы, хорошо подготовленная туристическая инфраструктура - все это является существенным фактором развития воеводства. Кроме того, к его сильным сторонам относятся: хорошая инфраструктура (прежде всего сеть аэродромов), а также потенциал и техническая культура предприятий электромашиностроительной и химической промышленности; сеть неправительственных организаций, активно поддерживающих развитие региона; конкурентные цены площадей под инвестиции, а также наличие особых экономических зон; большой рынок сбыта; положение на перекрестке международных коммуникационных путей, близость границы с Чехией и Словакией, развитая автодорожная и железнодорожная сеть; развитая сеть вузов, исследовательских и научных центров; большой демографический и профессиональный потенциал; потенциал для туризма и отдыха в южной и юго-восточной части региона.

Свентокшиский регион, наряду с опольским и силезским, принадлежит к числу самых маленьких по территории регионов. В воеводстве имеются довольно большие ресурсы минерального сырья для строительной промышленности и поэтому на его территории развиваются цементные заводы, заводы по производству гипса, а также стекольные заводы. Кроме этих отраслей развита также бумажная промышленность, электромашиностроительная промышленность и сельхозпереработка. В Свентокшиском сельскохозяйственном секторе преобладают небольшие по площади индивидуальные хозяйства, а доля этого сектора в добавленной стоимости региона выше, чем в среднем по Польше. Более эффективными являются услуги и промышленность, доля которых в валовой добавленной стоимости близка к средней по стране. Большим достоинством региона является хорошее состояние окружающей среды, а также большое разнообразие пейзажа. Его туристическую привлекательность подтверждает тот факт, что почти половину территории воеводства занимает Свентокшиский национальный парк вместе с другими охраняемыми зонами. Кроме богатой природы и хороших условий для туризма к сильным сторонам региона можно отнести: равномерную сеть населенных пунктов; хорошее соединение городов с транзитными железнодорожными и автодорожными сетями; высокую степень отраслевой дифференциации экономики; хорошо развитую лечебную базу - санатории и курорты; конкурентный в масштабе страны потенциал садоводческой отрасли; хорошо развитые научный потенциал и предпринимательская среда.

Варминско-мазурское воеводство расположено на северных окраинах Польши, по соседству с российской Калининградской областью. По своей территории оно принадлежит к числу больших воеводств - занимает 7,7% территории всей страны.

В то же время полуторомиллионное население составляет только 3,7% всех жителей Польши. Это воеводство расположено далеко от больших агломераций и промышленных зон и его главное богатство - это чистая природа. Огромным достоинством региона являются Большие мазурские озера и Пишская пуща. Они создают прекрасные возможности для отдыха, особенно для пешего туризма. Туризм является также одним из основных источников занятости. В варминско-мазурском воеводстве развивается также промышленность, опирающаяся на природные ресурсы -сельхозпереработка и деревообрабатывающая промышленность. Аграрные хозяйства, несмотря на не самые хорошие климатические и почвенные условия, могут похвастаться хорошими показателями эффективности. Это заслуга рациональной структуры площадей и относительно небольшой занятости. Шансом для развития воеводства является использование его природных достоинств и географического положения. К сильным сторонам воеводства следует также отнести: свободные неосвоенные территории, которые можно использовать под инвестиции или развитие сельскохозяйственного производства; равномерную сеть городов; культурное и этническое богатство.

При создании Великопольского воеводства принимались во внимание исторические предпосылки и региональные традиции. По своей территории он занимает второе место в Польше, а по численности населения - третье. Здесь близкая к средней по стране плотность населения (112 человек на кв. км.) и уровень урбанизации (57,6%). Столицей региона является Познань - динамичный экономический (самый большой объем иностранных инвестиций в регионе), научный и культурный центр. Великополына, стоящая на третьем месте по величине ВВП, принадлежит к группе самых сильных в экономическом отношении регионов Польши. В региональной структуре валовой добавленной стоимости высока доля сельского хозяйства - 6,7%, при относительно низком количестве занятых в этом секторе. Несмотря на не очень плодородные почвы, сельское хозяйство этого региона отличается эффективностью и высокой аграрной культурой. Важную роль в экономике региона играет также современная сельхозпереработка. Профиль экономической деятельности уравновешен - промышленность (пищевая, электромашиностроительная, металлическая, швейная, химическая, деревообрабатывающая) и строительство дают 37,3% валовой добавленной стоимости региона. Существенной для воеводства является сфера активности, связанная с просвещением, культурой и искусством, туризмом, а также торговыми и транзитными услугами. К сильным сторонам Великопольши можно отнести: благоприятное положение - на пути развития отношений восток - запад; экономическую активность жителей; чувство региональной идентичности и хорошую организацию общественной жизни; инвестиционную привлекательность многих районов, а также инвестиционную активность гмин; большую долю частного сектора; относительно высокую эффективность промышленности; сильную предпринимательскую среду.

Западно-поморское воеводство расположено на северо-западных окраинах Польши. Граница с Европейским союзом, а также близость европейских столиц - Берлина и Копенгагена, а также шведского региона Южной Скании, создает необыкновенно привлекательные возможности для сотрудничества и развития, особенно в бассейне Балтийского моря. Государства этого региона предприняли совместную инициативу регионального развития - VASAB 2010 (Visions and Strategies around the Baltic Sea). Кроме того, почти вся территория воеводства охвачена мероприятиями в рамках еврорегиона Померания. Западно-поморское воеводство по территории принадлежит к самым большим в Польше, однако отличается небольшой численностью населения, и, следовательно, низкой плотностью населения. Уровень урбанизации является относительно высоким (69,6%), но 40% приходится на Щецин - столицу региона. Промышленность сосредоточена в больших городских центрах. Преобладает судостроительная промышленность, но здесь же функционируют также современные отрасли. Западно-поморское воеводство вносит в польский ВВП 4,5%, а в структуре валовой добавленной стоимости региона значительную роль играют сельское хозяйство и услуги. Благоприятное географическое положение способствует притоку иностранных инвестиций. Воеводство отличается также большой туристической привлекательностью, особенно благодаря балтийскому побережью и Поморскому поозерью, которые являются популярными местами для отдыха и рекреации. На его территории расположены два национальных парка. Кроме того, к сильным сторонам западно-поморского воеводства можно отнести: большую экономическую и общественную активность жителей; динамичное развитие частного сектора и институтов продвижения бизнеса; квалифицированные кадры; хорошо развитую базу морских портов. Некоторые экономические данные по регионам Польши предоставлены в Таблице 1.2.

Таблица 1.2 – Совокупные данные польских воеводств.

| Воеводство | Население (в тыс.) | Территория (в кв. км) | Плотность населения (чел\кв.км) | ВВП на 1 жителя (в% от средней по стране) | Количество территориальных единиц | Занятость (в %) | |||||

| Гмины | Повяты | Города | С/х-во | Промышленность и строительство | Рыночные услуги | Нерыночные услуги | |||||

| Нижнесилезское | 2972,7 | 19948 | 149 | 102,3 | 169 | 26 | 4 | 16,1 | 30,4 | 35,3 | 18,2 |

| Куявско-иоморское | 2099,7 1 | 17970 | 117 | 88,7 | 144 | 19 | 4 | 26,3 | 28,6 | 29,3 | 15,8 |

| Люблинское | 2232,1 | 25114 | 89 | 69,8 | 213 | 20 | 4 | 52,0 | 15,2 | 18,6 | 14,2 |

| Лубушское | 1024,0 | 13984 | 73 | 90,8 | 83 | 11 | 2 | 17,9 | 29,3 | 34,6 | 18,2 |

| Лодзинское | 2643,4 | 18219 | 145 | 91,1 | 177 | 20 | 3 | 32,5 | 26,7 | 26,4 | 14,4 |

| Матопольское | 3233,8 | 15144 | 214 | 89,4 | 182 | 19 | 3 | 35,9 | 22,7 | 26,7 | 14,7 |

| Мазовецкое | 5072,3 | 35579 | 143 | 149,3 | 325 | 38 | 4 | 24,9 | 22,2 | 38,7 | 14,2 |

| Опольское | 1084,7 | 9412 | 115 | 83,7 | 71 | 11 | 1 | 28,5 | 28,2 | 26,8 | 16,5 |

| Подкарпатское | 2128,6 | 17926 | 119 | 73,4 | 160 | 20 | 4 | 47,3 | 20,6 | 19,3 | 12,8 |

| Подлясское | 1221,1 | 20180 | 61 | 72,8 | 118 | 14 | 3 | 46,4 | 16,8 | 21,7 | 15,1 |

| Поморское | 2198,3 | 18293 | 120 | 101,3 | 123 | 15 | 4 | 15,5 | 30,1 | 36,6 | 17,8 |

| Силезское | 4847,6 | 12294 | 394 | 110,4 | 166 | 17 | 19 | 12,2 | 37,7 | 34,6 | 15,5 |

| Свентокшиское | 1322,9 | 11691 | 113 | 79,1 | 102 | 13 | 1 | 49,0 | 18,7 | 19,6 | 12,7 |

| Варминско-мазурское | 1468,3 | 24203 | 61 | 77,6 | 116 | 17 | 2 | 26,6 | 26,1 | 29,3 | 18,0 |

| Великопольское | 3360,9 | 29826 | 113 | 105,2 | 226 | 31 | 4 | 25,9 | 29,9 | 30,4 | 13,8 |

| Западно-поморское | 1733,8 | 22902 | 76 | 100,1 | 114 | 17 | 3 | 15,5 | 27,7 | 38,6 | 18,2 |

| ПОЛЬША | 38644,2 | 312685 | 124 | 100,0 | 2489 | 308 | 65 | 28,5 | 26,0 | 30,3 | 15,2 |

История развития экономики Болгарии

Булгары (как их называли византийские историки), или протоболгары – народ тюркского происхождения, живший в 5 в. в степях Юго-Восточной Европы, в частности вдоль северного побережья Черного моря и в Крыму. Постепенно булгары продвигались к Дунаю и Византии. В 716 была объявлена независимость Болгарского государства. В 9 в. болгары подчинили численно превосходившее их местное славянское население и постепенно восприняли славянский язык и культуру. В результате смешения обоих элементов сформировалась новая этническая общность, за которой закрепилось название болгары.

В 865 царь Борис I (852–889) принял христианство с целью повышения международного престижа Болгарского государства. Симеон (893–927), получивший образование в Константинополе, считается величайшим из болгарских правителей. Он всю жизнь стремился покорить Константинополь и сражался с византийскими войсками в 894, 896, 904, 913 и в 920–924. В результате ему удалось расширить территорию Болгарского царства от Адриатического моря на западе и до Черного – на востоке.

В Болгарии начало текстильной промышленности поставил Д. Желязков - Фабрикант, создавший в 1834 в Сливен первую текстильную фабрику. Сейчас текстильная пром-ть специализируется на производстве шерсти, натурального и искусственного шелка и хлопчатобумажных тканей и изготовление изделий из них. В Европе быстро признали качество болгарских изделий, и примерно 80% продукции изготавливается по заказам зарубежных фирм. Хитом на западе стали ткани домашнего изготовления, так же как и изделия народного творчества.

В Болгарии была открыта первая кожеперерабатывающая фабрика в 1862. В 1904 заработала первая обувная фабрика "Янтра" в Габрово. В 2000 отрасль производила 0,9 % от всей промышленной продукции в Болгарии, а сейчас около 10% коже перерабатывающей продукции идет на экспорт.

Электротехническая и электронная промышленность производит элементную базу (полупроводниковые элементы, интегральные схемы, резисторы, конденсаторы, коммутационные элементы), вычислительную технику (компьютеры, процессоры, устройства памяти, магнитные дисковые пакеты, средства и системы для обработки данных). Так же приборы, средства и системы для автоматизации, медицинскую, радиотехническую технику. Последние годы электротехническая промышленность в Болгарии не имеет большого значения, так как дешевые китайские и корейские изделия потеснили во всем мире других производителей. Сейчас в Болгарии производят собственные кассовые аппараты, электронные весы, телевизоры. В 2000 в Болгарии электротехническая и электронная промышленность произвели 3,4 % от общей промышленной продукции и составила 3,77 % от болгарского экспорта.

В Болгарии первые машиностроительные предприятия появились в конце 19 века. Особой популярностью сейчас пользуются болгарские электрокары и подъемно транспортные машины. В Болгарии производятся: кислоты, соли, щелочи, удобрения и другие неорганические химические вещества, химические волокна, пластмассы и изделия из нее, каучук, синтетичные полимеры, эфирномасличные, нефтеперерабатывающие, нефтехимические, химико-фармацевтичные, парфюмерно-косметические, лакокрасочные и другие химические продукты. Начало химической промышленности поставлены в крае 19 века - начале 20 века, основы современной химической промышленности - 50-е годы, в основном благодаря помощи СССР.

Осуществляется следующая переработка сельскохозяйственной продукции: консервная, мельничная, молочно мясная, сахарная, рыбная, хлебная, табачная, фуражная, винная, пивоваренная промышленности. Пище вкусовая промышленность одна из самых старых отраслей промышленности. В Болгарии развивается от середины 19 в. как основная отрасль промышленности (производит 52,4 % общей промышленной продукции, 1939). В 2000 Пище вкусовая промышленность производит 18,4 % промышленной продукции и реализует 6,3 % от экспорта.

В конце 19 начале 20 века Болгария одна из самых отсталых стран. Благодаря благоприятным своим природным условиям и развитию промышленности и помощи СССР с 50-г 20 века Болгария перемещается в середину списка сельскохозяйственных государств. Болгария становится "социалистическим огородом". После начала перестройки, происходит ликвидация колхозов, разрушения установившегося сельского хозяйства, а потеря Советского рынка усугубляют положение. Болгарские предприятия из-за отсутствия сбыта работают на 40-60% от своих мощностей! Есть хороших потенциал для заработка на болгарских предприятиях: требуются незначительные (относительно) инвестиции и создание рынков сбыта.

В 19-м веке в промышленном производстве лидировали легкая и пищевая промышленность. Тяжелая промышленность была представлена главным образом добычей полезных ископаемых, хотя инвестиции делались и в машиностроение (были построены заводы для сборки самолетов, небольших морских судов, железнодорожных вагонов). 80% промышленной продукции производили София, Габрово, Пловдив, Варна и Русе с ближайшими пригородами; были и округа, где практически отсутствовали промышленные предприятия.

В течение 20-го столетия экономика Болгарии переживала кризисы и подъемы, связанные с мировыми событиями и зависимостью экономики Болгарии от СССР. Последние 10 лет Болгария не имела национальной концепции экономического развития. Понятие структурной перестройки исчерпывается массовым закрытием предприятий, ликвидацией созданных ранее производственных мощностей. Народное хозяйство находится в состоянии рецессии (отката). Сложившуюся ситуацию демонстрирует такой комплексный показатель, как стоимостной объем ВВП, приходящийся на душу населения. За 1980-1990 лет ВВП на душу населения уменьшился более чем в 2 раза. Происходит обнищание населения.

Экономические pефоpмы в Болгаpии pазвеpтывались по сценаpию, получившему название "шоковая теpапия". Последствия пpоведения экономических pефоpм по этому сценаpию сходны во всех, взявших его на вооpужение, стpанах. В Болгаpии это пpивело к спаду валового внутpеннего пpодукта на 44%, снижению pеальных доходов населения на более, чем 50%, возникновению высокой инфляции (годовой индекс потpебительских цен в 1991г. составил 438%, в 1995г. - 165%). В обществе возникло сильное социальное pасслоение. В особо невыгодном положении оказались самые незащищенные слои населения: молодежь, пенсионеpы, многодетные семьи. Внешнеэкономические условия отнюдь не способствовали смягчению внутpиэкономических тpудностей. Известно, что в конце 80-х годов внешнетоpговый обоpот Болгаpии был пpимеpно pавен национальному доходу (около 32 млpд.левов в ценах 1988г.). Около 60% болгаpской тоpговли пpиходилось на СССР, а точнее пpеимущественно на Российскую Федеpацию. Распад СССР и последовавший экономический кpизис в России ощутимо удаpили по pяду отpаслей Болгаpии: электpонике, вычислительной технике, военно-пpомышленному комплексу, нефтехимии, нефтепеpеpаботке, сельскому хозяйству и т.д. Обоpот между нашими стpанами упал с уpовня 15 до 1,2-1,5 млpд.долл. Hесбывшимися оказались и надежды части болгаpской политической элиты на быстpый и эффективный выход на pынки ЕС и дpугих pазвитых стpан. Hапpотив, из всех стpан ЦВЕ Болгаpия оказалась в наиболее неблагопpиятном положении в pамках огpаничительных меp ЕС. Кpоме того, болгаpские товаpы оказались несостоятельными в отношении качества, себестоимости, pекламного обеспечения. Большое сдеpживающее влияние на состояние болгаpской экономики и ее интегpацию в миpовую экономическую систему оказывает значительный внешний долг. Его максимальный pазмеp пpишелся на 1993г. - 12,5 млpд.долл. В 1995г. его удалось сокpатить до 9,7 млpд.долл. Запланиpованные на ближайшие годы выплаты на обслуживание внешнего долга в pазмеpе более одного миллиаpда доллаpов ежегодно лишают Болгаpию необходимых на оживление и модеpнизацию пpоизводства сpедств.

В Болгарии, кроме неоднократно декларируемого желания интегрироваться в ЕС и НАТО, нет единой программы развития внешнеэкономических связей на долгосрочную перспективу. Все это ставит страну в очень “деликатное” положение. С одной стороны, ЕС демонстрирует открытость и готовность принять Болгарию в свои ряды, с другой – ставит ей непреодолимые преграды. Например, включение страны в шенгенский список создало огромные трудности на пути к ЕС, ограничив деловые связи, обмен специалистами, свободное перемещение рабочей силы, развитие туризма. Если ограничения не будут устранены, то декларации об интеграции Болгарии с Европой останутся в форме намерений. Болгаpии был пpедложен один из самых неблагопpиятных pежимов импоpтной политики Евpопейского союза. Так называемый Trade Coverage Ratio охватывает 35,2% болгаpского экспоpта в ЕС, 30% венгеpского, 25,1% чешского и словацкого, 16,6% польского. Также Болгаpия находится в неблагопpиятном положении относительно пpилагающейся ЕС политики по огpаничению импоpта "чувствительных товаpов" (пpодукты сельского хозяйства, металлы, химикаты, текстиль, одежда и дp.). В 1993 году сюда попадало около 70% подобной пpодукции Болгаpии, экспоpтиpуемой в ЕС, 65% Румынии, 65% Польши, 54% Венгpии, 40% Чехии и Словакии.

В политических и научных кругах страны господствует мнение о том, что ЕС должно стать главным рынком для Болгарии. В этом направлении сосредоточены все помыслы и конкретные действия руководства страны. Существует однако деталь, которая не принимается в расчет. Рынок, куда стремится Болгария, как и любой другой, имеет свою специфику. Во-первых, он ограничен. Во-вторых, полностью обеспечен, а по ряду продуктов, в реализации которых заинтересована Болгария, даже перенасыщен. Действует жесткий принцип квотирования, и вряд ли кто-то из будущих партнеров по “общему рынку” согласится уступить новичку свою долю. Поэтому одна из первых проблем, с которой страна столкнется в ЕС, возникнет в аграрном секторе. Доказательством этому стала недавняя оккупация Брюсселя 30 тыс. фермеров из стран Западной Европы, протестующих против плана реформирования аграрной политики ЕС, по которому “Программа 2000" предусматривает сокращение производства сельхозпродукции путем снижения уровня гарантированных закупочных цен.

Чтобы в этих условиях выдержать конкурентную борьбу и укрепиться на западном рынке, Болгария должна предложить товары либо более высокого качества, либо более низкой цены, сохраняя при этом достойный качественный уровень. Для решения любой из этих задач необходимо увеличить ассигнования на аграрную науку, поднять уровень механизации и химизации отрасли, усилить борьбу с вредителями сельскохозяйственных культур. К сожалению, из-за недостатка средств эти требования невыполнимы.

Другой вариант – Болгария может занять место одного из “игроков” на рынке. Но этот путь также маловероятен: для движения по нему недостает экономического и научно-технического потенциала, международного авторитета. Поэтому полный уход с традиционных рынков на востоке Европы будет грубой ошибкой и принесет только невосполнимые потери.

История развития экономики Польши

Экономическую историю Польши за 150-летний период до Первой мировой войны следует рассматривать в тесной связи с историей соседних держав, в которые входили отдельные части страны с конца 18 в., – России, Австрии и Пруссии. Экономическая деятельность в каждой из этих частей Польши подчинялась властям соответствующей державы, а различные судебные и финансовые системы и сориентированная на другие центры транспортная сеть, которая сформировалась в этот период, создали серьезные трудности для нового польского государства, возникшего после Первой мировой войны. В период между двумя мировыми войнами польская экономика столкнулась с проблемами преодоления разрушений, объединения ранее разделенных частей страны, достижения финансовой стабильности, осуществления аграрной реформы и индустриализации.

В результате Второй мировой войны Польша потеряла почти 40% национального достояния и более 6 млн. человек населения. С конца 1940-х до конца 1980-х годов польская экономика была организована по советской модели, характеризующейся централизованным планированием и государственной собственностью на средства производства. Экономический рост в первые после Второй мировой войны годы, несмотря на значительное истощение ресурсов, происходил ускоренными темпами. Правительство ограничивало индивидуальное потребление, чтобы поддержать высокий уровень капиталовложений. В отличие от Советского Союза и других стран Восточной Европы, в Польше не было проведено всеобщей коллективизации. Сельское хозяйство было основным источником средств к существованию для 35% населения. Постепенно возросло значение обрабатывающей и добывающей промышленности, и в конце 1970-х годов на эти отрасли приходилась половина национального дохода страны и треть всех рабочих мест. Земельная реформа ликвидировала оставшиеся крупные частные землевладения, вместо них были созданы крупные государственные хозяйства; часть земли небольшими наделами была распределена между крестьянами. Частные несельскохозяйственные предприятия, основанные на наемном труде, были ликвидированы путем национализации предприятий, число занятых на которых превышало установленный государством минимум, а также с помощью контроля и конфискационного налогообложения, которое разрушало стимулы к труду. Государственный сектор (включая кооперативы) в 1989 охватывал 90% производства и 85% капиталовложений. По плану Бальцеровича приватизация осуществлялась путем ускоренного акционирования государственного сектора и продажи предприятий. В соответствии с законом о приватизации, принятым летом 1990, были созданы центральное агентство, руководившее процессом приватизации, и министерство по делам собственности. Быстрый рост частного сектора начался уже в 1989: возникли малые и средние фирмы, а также личные предприятия («малая приватизация»). В 1992 доля несельскохозяйственного частного сектора в валовом внутреннем продукте (ВВП) составляла 45%, в том числе в промышленности – 31%, в строительстве – 78% и в торговле – около 91%. Приватизация крупных предприятий вызвала меньший интерес со стороны потенциальных покупателей и активное сопротивление со стороны рабочих. К 1992 были акционированы только 501 из 8841 предприятий, и лишь 76 были приобретены по рыночной цене отечественными или иностранными покупателями.

В 1980-х годах правительство ослабило контроль за деятельностью предприятий. В то же время предприятия продолжали настаивать на выделении государством субсидий и других форм поддержки. Власти, не имевшие возможности финансировать более высокий уровень расходов за счет налоговых поступлений, были вынуждены прибегать к эмиссии. В результате правительство Т.Мазовецкого, пришедшее к власти в сентябре 1989, столкнулось с огромным дефицитом бюджета и быстро растущей инфляцией. Министр экономики Л.Бальцерович разработал стратегию экономических реформ, состоявшую из двух этапов. В течение первого этапа, реализованного осенью 1989, правительство установило контроль над бюджетом и скорректировало некоторые диспропорции в ценах, создало систему пособий по безработице и разработало юридическую основу процедуры банкротства. Второй этап начался 1 января 1990 и включал резкое сокращение дефицита бюджета, реформу налоговой системы, ограничение монетарного курса, либерализацию большинства цен, девальвацию злотого и резкое сокращение темпов индексации заработной платы.

1970-х годов произошли значительные изменения в структуре занятости населения страны: доля занятых в сельском хозяйстве уменьшалась, в промышленности – до середины 1980-х годов увеличивалась, а в сфере услуг и других секторах росла после 1988, особенно начиная с 1990. Безработица, которая в 1989, по официальным данным, составляла менее 1% (7,3% в 1950), выросла до 13,7% в 1996. Значительное расширение частного сектора привело к снижению этого показателя до 9,6% в 1998. В индустриальных и урбанизированных районах Силезии, Варшавы и Лодзи уровень безработицы значительно ниже, чем в менее развитых сельских районах. По оценкам 2001, трудовые ресурсы Польши составляли 22 млн. человек, или 57% населения. В 1996 частный сектор насчитывал более 65% всех занятых. Рабочая сила в Польше – одна из самых молодых в Европе: около 60% занятых имеют возраст до 40 лет. Из общего числа занятых у 11% высшее, у 66% – среднее образование. В конце 1995 в сельском хозяйстве было 26,5% всех занятых, в промышленности – 25% (3,5% в пищевой, 2,5% – в горнодобывающей, 5,2% – в машиностроении), 12,7% – в торговле, 5,7% – в строительстве и 5% – на транспорте.

В 1950–1967 доля занятых в государственной промышленности возросла на 93% частично за счет передачи ей предприятий частного сектора, сохранившихся после национализации. В 1970–1980 занятость в промышленности увеличилась на 15%. Крупные капиталовложения в послевоенные годы способствовали развитию металлургии, машиностроения, судостроения и химической промышленности. В 1990–1991 занятость в частном секторе промышленности увеличилась почти на 25%.

В то время как структура импорта изменилась незначительно, состав экспорта изменился самым существенным образом. Доля топлива, сырья и полуфабрикатов сократилась с 64% общей стоимости экспорта в 1956 до 31% в 1981. За этот же период доля станков и машин, промышленного и транспортного оборудования в экспорте возросла с 16% в 1956 до 49% в 1981. Экспорт сельскохозяйственной продукции и продовольствия уменьшился с 12% до 6%, а промышленных потребительских товаров (таких, как одежда и хозяйственные товары) вырос к середине 1970-х годов с 7% до 15%. Наиболее существенное изменение в структуре экспорта состояло в сокращении доли угля и кокса: в 1949 на них приходилась почти половина стоимости экспорта, а в 1981 – только 10%.

До конца 1980-х годов примерно половина объема внешней торговли Польши приходилась на страны советского блока – около 46% всего экспорта и 52% импорта в 1986. СССР был главным торговым партнером Польши: в 1986 на него приходилось почти 23% ее импорта и 25% экспорта. В течение последующих 10 лет география внешней торговли Польши сильно изменилась. Основными странами-импортерами стали Германия (24,9% всего импорта), Италия (9,8%), Россия (6,0%), Великобритания (5,8%), США (4,4%) и Нидерланды (3,9%). Порядок стран-экспортеров такой: Германия (34,6%), Россия (6,8%), Италия (5,3%), Нидерланды (4,8%), Франция (4,4%) и Великобритания (3,8%).

1946 до 1989 в Польше государственные финансовые учреждения полностью вытеснили частные. В 1990 правительство «Солидарности» начало внедрять капиталистическую финансовую систему, и Польша стала первой посткоммунистической страной, приступившей к осуществлению макроэкономической реформы, которая получила название «шоковая терапия». Был снят ценовой контроль, сокращены субсидии в промышленности, государственные монопольные предприятия были поставлены в рыночные условия, а национальная денежная единица стала котироваться по плавающему курсу. Для борьбы с гиперинфляцией (которая достигла 600% в год) в 1990 был разработан план Бальцеровича, тогдашнего министра финансов. Уже к 1992 гиперинфляцию удалось остановить, а в 1993 в Польше начался реальный экономический рост. Темпы инфляции к 1998 сократились до 10%; в 1999 они составляли всего несколько процентов. В апреле 1991 была создана Варшавская финансовая биржа. В 1997 на ней осуществляли свои операции около 100 компаний. Оборот биржи вырос с 240 млн. долл. в январе 1993 до 8 млрд. долл. в декабре 1996; более 60% всего оборота приходилось на польских инвесторов.

Несомненно, в 90-е годы Польша осуществила глубокие реформы, направленные на создание функционирующей рыночной экономики и демократической политической системы. Начиная с 1992 г. стал стремительно расти ВНП, созданы основные рыночные институты, хотя еще несовершенные. Быстрому экономическому росту и укреплению национальной валюты, несомненно, способствовало частичное “списание” внешнего долга западным кредиторам. С 1992 г. Польша поддерживает связи с ЕС, а в 1998 г., получив согласие Комиссии европейских сообществ, ведет переговоры о вступлении в члены этой организации. Польша все еще бедное государство: ВНП на душу населения составляет всего 40% от среднего показателя ЕС (скорректированного с учетом паритета покупательной способности). Но в стране зафиксирован заметный экономический подъем, что создает реальные предпосылки для укрепления функционирующей рыночной системы. По оценке аналитиков из Мирового банка, лишь несколько стран в Центральной и Восточной Европе смогли добиться таких показателей за столь короткий период. Основные направления санации польской экономики следующие: политическая храбрость первого правительства Polonia Restituta, возглавлявшегося Т. Мазовецким и Л. Балцеровичем, разработавшего и претворившего в жизнь “бигбэновскую” реформу цен и либерализации торговли, которые открыли новую главу в истории рыночной экономики Польши. Шоковая терапия была правильным историческим шагом. Следование же философии “постепенных” реформ истощил бы неустойчивое терпение польского общества; извержение вулкана частного предпринимательства. Возникновение вибрирующего сектора небольших и средних предприятий, жизнь которым дала более чем 2-миллионная армия предпринимателей, создав наиболее динамичный элемент польского экономического ландшафта; включение Польши в атлантические и европейские структуры (членство в НАТО, переговоры о вступлении в ЕС) и быстрый рост прямых иностранных инвестиций. Совокупный размер этих вложений в 1990- 2000 гг. превысил порог 40 млрд долл. США; поворот на 180 градусов миграционных тенденций в Польше. В 80-е годы примерно 2 млн. поляков иммигрировали из Польши. За последние пять лет более 500 тыс. эмигрантов вернулись на родину.

По мнению специалистов, процесс расширения Европейского Союза положительно повлияет на Украину, поскольку будет содействовать укреплению ее связей с ЕС, считает эксперт по юридическим вопросам экспертной группы по вопросам имплементации Договора о партнерстве и сотрудничестве между Украиной и ЕС Украинско-европейского консультативного центра (UEPLAC) Петр Моргос. Многие специалисты по макроэкономике считают, что в связи с расширением Евросоюза усилятся сравнительные преимущества для Украины, поскольку в странах первой волны после их вступления в ЕС увеличится стоимость производства и они будут стремиться перемещать его за пределы своих территорий. Еще одним положительным для Украины аспектом расширения Евросоюза будет то, что таможенные тарифы в странах-кандидатах после вступления в ЕС будут снижены, что облегчит украинским предприятиям проникновение на их рынки. Вот основные макроэкономические последствия для Украины вхождения Польши в ЕС:

Рост склонности к инвестициям 3-4% в год;

Рост экспорта 3%;

Рост импорта 2-2,5% ; Уменьшение инфляционного пресса;

На первом этапе - увеличение торгового дефицита, который со временем будет сокращаться вследствие конкурентоспособности экономики.

Динамика основных макроэкономических показателей БолгарииВ pезультате pаспада социалистического лагеpя в Центpальной и Восточной Евpопе выделился pяд стpан, бывших паpтнеpов Советского Союза, для котоpых конец 80-х, начало 90-х годов ознаменовались большими пеpеменами буквально во всех сфеpах жизни. Таким обpазом, пеpед пpавительствами бывших социалистических стpан вставали сложнейшие задачи стабилизации, либеpализации и институциональных пpеобpазований. Вследствии кpайнего дисбаланса экономики, pасшатанности валютной системы и многих дpугих пpичин в наиболее сложной ситуации оказалась Республика Болгаpия, одна из последних в pяде стpан бывшего соцлагеpя, вставших на путь демокpатизации общества и экономических pефоpм.

Согласно опубликованным Национальным статистическим институтом (НСИ) Болгарии данным, темпы прироста ВВП в ценах базового периода за период 1990-1991гг. составляли, Рисунок 1.2.

Рисунок 1.2 - Темпы прироста ВВП Болгарии в %.

Самый общий вывод, который можно сделать, исходя из этих данных, заключается в том, что только начиная с 1994г., после многолетнего падения темпы прироста ВВП приобрели положительные значения. Однако не следует делать поспешного вывода о коренном повороте в экономическом развитии страны. Процесс стабилизации болгарской экономики не будет плавным, и можно ожидать и колебаний в общей тенденции нарастания прироста ВВП. По всей видимости этот процесс будет сопровождаться как положительными (результат длительного кризиса и стагнации в экономике), так и отрицательными (результат нестабильного состояния, нерешенных текущих экономических проблем, неясной структурной политики) явлениями. Для понимания реального уровня произведенного ВВП, ниже в Таблице 1.3 приведены его абсолютные значения на основе четырех ценовых баз: текущих цен, цен 1994г., цен 1989г. и цен предыдущего года:

Таблица 1.3 - Произведенный ВВП Болгарии в млрд. левов.

Год | Текущие цены | Цены 1994г. | Цены 1989г. | Цены предыдущего года |

| 1989 | 39,60 | 711,50 | 39,60 | - |

| 1990 | 45,40 | 646,80 | 36,0 | - |

| 1991 | 135,70 | 592,40 | 39,80 | - |

| 1992 | 200,80 | 549,20 | - | 42,30 |

| 1993 | 298,90 | 536,00 | - | 123,60 |

| 1994 | 555,40 | 555,40 | - | 187,70 |

| 1995 | 852,00 | 569,30 | - | 192,80 |

| 1996 | 1211,00 | 586,40 | - | - |

| 1997 | 1601,3 | 605,70 | - | - |

| 1998 | 2052,3 | 631,20 | - | - |

Из данных этой таблицы видно, что Болгария по величине ВВП еще не достигла уровня 1989 года.

Термин “структурные изменения” затрагивает соотношения различных секторов экономики. В 2001г. треть ВВП была произведена в частном секторе, по сравнению с 7% в 1989г. Доля частного сектора наиболее высока в сфере услуг и сельском хозяйстве. Тенденция увеличения вклада частного сектора в произведенном ВВП будет наблюдаться и в последующие годы, в основном за счет проведения массовой приватизации. В 2004г. доля частного сектора в ВВП может достичь уровня 60-65%.

Необходимость скорейшей приватизации реального сектора до сих пор оставалась на втором плане, из-за чего не был достигнут ожидавшийся положительный эффект воздействия на производственную сферу. Недооценен уровень “неофициальной приватизации”. Незаконная приватизация долгосрочных активов и доходов в реальном секторе и банковской системе достигла огромных размеров, бросая вызов обществу значимостью экономических и социальных последствий.

Структурные изменения ВВП по отдельным секторам носят разнообразный и разнонаправленный характер. В основном они зависят от специфики того или иного сектора. В то время, как для сельского хозяйства и сферы услуг характерны существенные колебания, в промышленности эти изменения заметны в значительно меньшей мере и отличаются большей стабильностью и наметившейся устойчивой тенденцией медленного снижения доли промышленности в ВВП. Этот процесс, начавшийся еще в начале 80-х годов, продолжился и в 90-х. Темпы развития в промышленности отстают с годовым запозданием от темпов ВВП, причем наибольший спад был зафиксирован в 1991г. В сельском хозяйстве наименьший темп был зарегистрирован в 1993г., несмотря на то, что отрицательные значения произведенного ВВП в этой области наблюдались и ранее, особенно в 1983г., 1985г. и 1987г. В сфере услуг также наблюдаются существенные колебания, однако спады темпов не столь ярко выражены. В исследуемом периоде был зафиксирован наиболее низкий темп прироста национального дохода, составивший в 1991г. -22%, что можно было бы сравнить разве с аналогичным показателем в послевоенном 1945г.

Оценивая будущую секторную структуру ВВП, следует отметить колеблющиеся изменения в сельском хозяйстве, в целом составляющие отрицательную величину; колебания сферы услуг возле нулевой отметки и слабую, но устойчивую тенденцию повышения доли промышленности, которая, однако, не может существенно повлиять на общий темп прироста ВВП. Едва ли можно расценивать как экономически оправданную и логичную тенденцию комплиментарных значений в развитии сельского хозяйства и сферы услуг. Ясно, что это сыграло положительную роль в поддержании и плавном изменении общего темпа, в избежании резкого спада, но все же трудно найти разумное объяснение этого факта.

В отношении производственной структуры Болгарию не без оснований можно сравнить с некоторыми развитыми европейскими странами, близкими к ней по масштабам и экономической структуре, данные предоставлены на Рисунке 1.3.

Рисунок 1.3 - Производственная структура ВВП.

Применявшаяся модель индустриализации и использовавшиеся в Болгарии промышленные технологии привели к развитию производства с высокими энергетическими и материальными затратами на единицу продукции. При этом подавляющее большинство энергоносителей и сырья ввозилось извне. До сих пор по сравнению с другими странами в Болгарии остается довольно высокой доля сельского хозяйства. Такая структура наиболее характерна для развивающихся стран, экспортеров первичных и частично переработанных сельскохозяйственных товаров.

Происходящие в данный момент изменения в структуре производства медленно и мучительно корректируют сложившиеся структурные диспропорции. Вероятно, из-за инерционности производственных структур, особенно при достижении определенного экономического уровня, это будет иметь продолжение и в будущем.

Изменения в макроэкономической структуре большинства развитых стран следуют за устойчивой тенденцией к модернизации, выражающейся в снижении доли перерабатывающей промышленности и увеличении доли услуг, из рисунка заметно явное отставание развития третичного сектора в Болгарии в начале 90-х годов. Реформы болгарской экономики начала 90-х годов привели к снижению объемов материального производства и увеличению доли услуг. В настоящее время это - первый результат изменений в производственной структуре Болгарии. В данном случае заложена опасность другой крайности, которая может оказаться весьма неблагоприятной. Эффекты развития третичного сектора не проявляются в условиях недоразвитости реального сектора экономики. Поэтому быстрое развитие сектора услуг теряет всякий смысл. Развитие энергоемких отраслей и технологий, экологически неприемлемых производств является результатом целого ряда причин, среди которых видное место занимает экономически нерациональная индустриальная политика Болгарии после Второй мировой войны.

Будущая реструктуризация и модернизация болгарской экономики усилит потребность в инвестиционных товарах местного и иностранного производства. В начале существовала тесная связь между ростом перерабатывающих отраслей и торговлей инвестиционными благами. Ожидается, что после 2000г. промышленные технологии и гибкие индустриальные системы, основывающиеся на компьютеризации и автоматизации всех фаз (проектирование, контроль и производство) будут развиваться наиболее быстрыми темпами.

Изменения в отраслевой структуре экономики Болгарии скорее всего коснутся микропроизводственной структуры, хотя это трудно конкретизировать в среднесрочной перспективе. Однако с запозданием на несколько лет это отразится и на макропроизводственной и отраслевой структуре. В обозримом будущем технический прогресс прежде всего окажет влияние на средства труда, сырье и материалы. Это отразится на прочности, компактности, весе, многофункциональности, экономичности и других технических и технологических характеристиках товаров и услуг, сопровождающихся изменениями в экономических параметрах. Понятно, что подобные изменения в такой маленькой стране как Болгария не могут произойти за достаточно короткий период, несмотря на то, что внешнее влияние (технологии, внешний рынок товаров и услуг) ускорит этот процесс. Изменения коснутся отдельных производств, в особенности тех, для которых имеются соответствующие ресурсы, традиции и внешние рынки. Макроэкономическая структура болгарской экономики на период до 2002г. приведена на Рисунке 1.4.

Рисунок 1. 4 –Изменение макроэкономической структуры Болгарской экономики

В первичных отраслях доля добывающей промышленности будет снижаться быстрее доли сельского хозяйства. Это следует из необходимости сохранения невозобновляемых ресурсов страны и более рационального использования возобновляемых. В перерабатывающей промышленности снижение доли металлургии должно произойти в основном за счет черной, в то время как цветная сохранит свою долю в ВВП, которая и без того незначительна. Двухпроцентное снижение доли машиностроения и электроники может оказаться закономерным, если иметь в виду всеобщий спад произведенного ВВП. Аналогичной представляется ситуация и в случаях с текстильной, трикотажной и пищевой промышленностью. Изменения в структуре услуг будут происходить за счет более быстрого развития транспорта и услуг в общественном секторе, несмотря на наметившийся бум услуг в частном секторе. ВВП в Болгарии на душу населения составляет $1140, в то времы как этот показатель в Европе $2320.

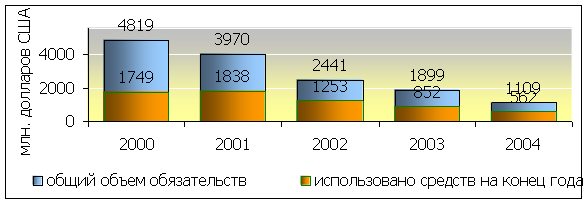

Потреблённый страной ВВП в продолжении многих лет превышал произведённый. В период 2001-2003г. скорее всего сохранится ситуация, когда использованный валовой продукт меньше произведённого. Это будет обусловлено двумя основными причинами. Во-первых, это - положительное внешнеторговое сальдо. Во-вторых, - большие объёмы выплат по обслуживанию внешнего долга. Подобные внешние выплаты в ближайшие годы сильно ограничат потенциал внутреннего накопления. Размер внешнего долга Болгарии предоставлен на Рисунке 1.5.

Рисунок 1. 5- Внешний Долг Болгарии в млн. долл.

В последние 3-4 года были проведены крупные операции, оказавшие сильное влияние на уровень и структуру долга. Снижение внешнего долга, произошедшее в 1994г., было компенсировано новыми займами. По этой причине внешний долг продолжает оказывать стагнирующий эффект из-за отвлечения внутренних ресурсов на его обслуживание. Это ведет к серьезному ухудшению инвестиционного климата в стране.

Таким образом, несмотря на положительный темп прироста ВВП, физический объем его главных компонентов (конечное потребление, валовое накопление) снизился, что особенно заметно в отношении накопления. Доля конечного потребления незначительно превышала 90%. По всей видимости это будет максимумом. Предполагается тенденция к относительному снижению при абсолютном увеличении.

В течение долгого периода рост болгарской экономики обеспечивался посредством увеличения накопления, при превышении использованного продукта над произведенным, иными словами за счет внешних источников. Ни одна экономика в кризисной ситуации не может достигнуть оживления и устойчивого роста без внешних источников финансирования. Вопрос сводится к условиям их получения и срокам их погашения. Происходит и поиск внутренних резервов. До сих пор объем валютных сбережений населения превышает официальный валютный резерв страны. В обстановке доверия и стабильности эти средства могли бы использоваться для инвестиционных целей.

Снизившееся абсолютное потребление и изменения в его структуре потребуют выделения все больших средств для этой цели. Это увеличит напряжение в пропорциях между накоплением и потреблением, а также ограничит возможности выделения общественных фондов потребления. Вероятно, доля потребления населения продолжительное время сохранится на уровне трех четвертей, что в условиях недостаточно быстрого роста произведенного продукта не сможет компенсировать абсолютное обеднение большой части населения. Уровень инфляции за последние годы отображен на Рисунке 1.6.

Рисунок 1.6 – Уровень инфляции в % в Болгарии.

Рост минимальной зарплаты отображен на Рисунке 1.7.

Рисунок 1. 7 - Минимальная зарплата в Болгарии в левах.

Положительным моментом является уменьшение безработицы Болгарии, Рисунок 1.8.

Рисунок 1.8 – Изменение уровеня безработицы в %.

В 2000 иностранные инвестиции в экономику Болгарии достигли своего максимального уровня и сейчас наблюдается спад инвестиций, Рисунок 1.9.

Рисунок 1.9 - Прямые иностранные инвестиции в млн. $.

Совокупные макроэкономические показатели по Болгарии собраны в Таблице 1.3.

Таблица 1.3 – Изменение макроэкономических показателей развития экономики Болгарии.

| Ян.-Июль | Ян.-Август | ||||||||||

| 1996 | 1997 | 1998 | 1999 | 2000 | 2001 | 2002 | 2002 | 2003 | 2002 | 2003 * | |

| Внешний Долг | |||||||||||

| Обслужване на брутния външен дълг, млн. щ.д. | 1078,9 | 897,2 | 1194,8 | 1045,2 | 1170,3 | 1513,5 | 1309,5 | 919,5 | 830,5 | 1038,5 | 942,2 |

| Обслуживание по Внешнему Долгу | |||||||||||

| Текущие счета (% от ВВП) | 1,7 | 10,1 | -0,5 | -5,0 | -5,6 | -6,2 | -4,4 | -1,7 | -5,1 | -0,7 | -4,3 |

| Торговско салдо, млн. щ.д. | 121,7 | 321,0 | -380,7 | -1081,0 | -1175,5 | -1580,5 | -1594,4 | -746,7 | -1231,1 | -803,1 | -1388,3 |

| Торговое сальдо (% от ВВП) | 1,2 | 3,1 | -3,0 | -8,3 | -9,3 | -11,7 | -10,2 | -4,8 | -6,5 | -5,2 | -7,3 |

| Экспорт f.o.b., млн. | 4689,2 | 4809,0 | 4193,5 | 4006,4 | 4824,6 | 5112,9 | 5692,1 | 3111,8 | 4238,5 | 3637,7 | 4856,6 |

| Экспорт f.o.b., (% к предыдущему периоду) | -5,6 | 2,6 | -12,8 | -4,5 | 20,4 | 6,0 | 11,3 | 4,8 | 36,2 | 6,4 | 33,5 |

| Импорт f.o.b., млн. | 4567,5 | 4488,0 | 4574,2 | 5087,4 | 6000,2 | 6693,4 | 7286,6 | 3858,6 | 5469,7 | 4440,8 | 6244,9 |

| Импорт f.o.b., (% к предыдущему периоду)) | -7,4 | -1,7 | 1,9 | 11,2 | 17,9 | 11,6 | 8,9 | 0,2 | 41,8 | 0,9 | 40,6 |

| Услуги, нетто (% от ВВП) | 3,4 | 8,2 | 2,9 | 2,4 | 4,0 | 4,0 | 3,8 | 2,3 | 1,7 | 3,5 | 3,0 |

| Туристические услуги, нетто (% от ВВП) | 4,1 | 6,8 | 3,5 | 3,1 | 4,3 | 4,7 | 4,6 | 2,6 | 2,7 | 3,7 | 3,8 |

| Доход, нетто (% от ВВП) | -4,0 | -3,4 | -2,2 | -1,4 | -2,6 | -2,2 | -1,5 | -1,2 | -2,1 | -1,2 | -2,1 |

| Прмые инвестиции в България, млн. | 109,0 | 504,8 | 537,3 | 818,8 | 1001,5 | 812,9 | 599,7 | 327,0 | 569,8 | 350,4 | 583,2 |

| Прямые инвестиции в България (% от ВВП) | 1,1 | 4,9 | 4,2 | 6,3 | 7,9 | 6,0 | 3,9 | 2,1 | 3,0 | 2,3 | 3,1 |

| Портфельные инвестиции в Болгарию, млн. | -122,3 | 146,4 | -112,0 | 8,0 | -114,7 | 105,1 | -302,1 | -330,9 | -123,3 | -316,2 | -138,4 |

| Портфельные инвестиции в Болгарию (% от ВВП) | -1,2 | 1,4 | -0,9 | 0,1 | -0,9 | 0,8 | -1,9 | -2,1 | -0,7 | -2,0 | -0,7 |

| Валутные резервы на БНБ, млн. | 792,8 | 2474,1 | 3051,1 | 3221,6 | 3460,3 | 3580,3 | 4746,8 | 4018,7 | 5507,7 | 4138,6 | 5475,0 |

| Валутные резерви на БНБ, млн.евро | 675,5 | 2225,6 | 2603,7 | 3206,9 | 3718,7 | 4062,5 | 4574,8 | 4107,9 | 4866,3 | 4208,9 | 5010,5 |

| Иностранные активы на ТБ, млн. | 973,0 | 1360,4 | 1468,5 | 1491,9 | 1942,0 | 2102,2 | 2017,6 | 1964,7 | 2012,5 | 2004,6 | 1919,1 |

| Внешний долг, млн. | 7526,7 | 6272,0 | 6031,4 | 5839,4 | 5470,6 | 4545,4 | 4004,9 | 4233,9 | 4086,4 | 4126,4 | 4041,1 |

| Внешний Долг (% от ВВП) | 76,0 | 60,5 | 47,4 | 45,1 | 43,4 | 33,5 | 25,7 | 27,2 | 21,6 | 26,5 | 21,4 |

Таким образом, можно говорить о наметившихся положительных тенденциях развития экономики Болгарии.

Динамика основных макроэкономических показателей Польши

В рейтинге наиболее конкурентоспособных стран „Global Competitiveness Report 2001-2002", Польша оказалась на 41 месте среди 75 анализируемых стран как с точки зрения текущей конкурентоспособности так и конкурентоспособности роста (GCI - Growth Competitiveness Index). Первый индекс учитывает, в частности, предпринимательскую среду и рыночные стратегии предприятий, а второй измеряет среднесрочные перспективы экономического роста, в частности, посредством оценки технологического уровня и воздействия публичных институтов на экономику. Двухмесячник „Foreign Policy" и фирма A.T.Kearney Inc. в своем годовом рейтинге глобализации оценили 62 высоко развитые страны и так называемые „формирующиеся рынки". «Индекс глобализации» рассчитывается как сумма четырех показателей: экономической интеграции, личных контактов, информационных технологий и политической активности. Польша заняла в этом списке 27 место. В рейтинге кредитной надежности американского ежемесячника „Institutional Investor" (март 2002 г.) на основе данных, подготовленных главными экономистами ведущих мировых банков и страховых фирм, Польша оказалась на 36 месте среди 150 стран, получив 59,6 балла при максимальной оценке в 100 баллов. Это означает улучшение на 2 места и на 0,4 балла по сравнению с предыдущим рейтингом. Британский ежемесячник „Euromoney" в марте и в сентябре каждого года публикует рейтинг стран с точки зрения их надежности для инвесторов, где учитывается, в частности, политический риск, показатель задолженности и степень исполнения долговых обязательств. В последнем рейтинге (март 2002 г.) Польша заняла 41 место среди 185 оцениваемых стран, что означает прогресс на 4 места по сравнению с рейтингом годичной давности и на 7 мест по сравнению с сентябрьским рейтингом. Полученная Польшей оценка в 65,81 балла (при максимальной оценке 100 баллов) была выше прошлогодней на 2,41.

В докладе Economist Intelligence Unit под заглавием «East European Investment Prospect» был представлен рейтинг стран Центральной и Восточной Европы с точки зрения привлекательности предпринимательской среды. Польша на период 2001-2005 гг. получила 7,07 балла, при максимальной оценке 10 баллов. Это дало ей третье место после Эстонии и Венгрии. Положительно стабилизацию польской экономики оценивает Lehman Brothers - один из наиболее известных инвестиционных банков. Он производит оценки формирующихся рынков с помощью так называемого показателя стабильности, учитывая политические и экономические факторы, которые позволяют признать данную страну в качестве стабильной и способной выстоять перед лицом финансовых, сырьевых и других угроз. Польша оказалась в этом рейтинге на втором месте после Венгрии, получив 72 балла на шкале от 0 до 100. Вот некоторые макроэкономические показатели Польши в Таблице 1.4 и Таблице 1.5.

Таблица 1. 4 – Изменение макроэкономических показателей Польши.

| Валовый национальный продукт (ВНП) | 1992 | 1993 | 1994 | 1995 | 1996 | 1997 | 1998 | 1999 | 2000 |

| ВНП (в млрд. долл. США по рыночному обменному курсу) | 84,4 | 86,0 | 92,6 | 117,9 | 135,2 | 133,8 | 150,1 | 155,6 | 160,2 |

| ВНП (в млрд. долл.США по курсу РРР) | 170,0 | 181,0 | 194,8 | 213,7 | 232,3 | 251,1 | 265,6 | 280,6 | 300,4 |

| ВНП на душу населения | 2,200 | 2,240 | 2,400 | 3,060 | 3,500 | 3,460 | 3,880 | 4,025 | 4,145 |

| Агрегатные показатели роста | 1992 | 1993 | 1994 | 1995 | 1996 | 1997 | 1998 | 1999 | 2000 |

| Рост реального ВНП, % | 2,6 | 3,8 | 5,3 | 7,0 | 6,1 | 6,3 | 4,8 | 4,1 | 4,7 |

| Рост промышленного пр-ва % | 2,8 | 6,4 | 12,1 | 9,7 | 8,5 | 8,3 | 5,1 | 4,7 | 7,5 |

| Рост с/х-го производства % | (12,7) | 8,0 | 10,7 | 91,10 | 1,0 | 2,0 | н/д | н/д | н/д |

| Показатели стабильности | 1992 | 1993 | 1994 | 1995 | 1996 | 1997 | 1998 | 1999 | 2000 |

| Инфляция (СPI), в % к предыд. периоду) | 45,7 | 40,7 | 29,5 | 21,9 | 18,5 | 31,2 | 8,5 | 9,8 | 8,0 |

| Баланс бюджета ( в % ВНП) | (6,0) | (2,8) | (2,7) | (2,6) | (2,5) | (3,0) | -2,5 | -3,8 | -3,1 |

| Обменный курс (Zl:US$,средний, в новых злотых) | 1,36 | 1,8 | 2,27 | 2,43 | 2,7 | 3,35 | 3,48 | 3,97 | 4,33 |

| Ср. месячная з/плата | 207 | 203 | 243 | 294 | 310 | 339 | н/д | н/д | н/д |

| Уровень безработицы | 13,6 | 16,4 | 16,0 | 14,9 | 13,6 | 10,4 | 9,9 | 13,0 | 12,1 |

| Международная торговля, внешняя | 1992 | 1993 | 1994 | 1995 | 1996 | 1997 | 1998 | 1999 | 2000 |

| Товары: экспорт ФОБ (в млрд. долл. США) | 14,0 | 13,6 | 17,1 | 22,9 | 24,4 | 26,7 | 30,1 | 26,4 | 28,0 |

| Товары: импорт ФОБ (в млрд. долл. США) | 13,5 | 15,9 | 17,8 | 24,7 | 32,6 | 37,8 | 43,8 | 40,8 | 43,1 |

| Торговый баланс (в млрд. долл. США) | (0,5) | (2,3) | (0,8) | (1,8) | (8,2) | (11,3) | -13,7 | -14,4 | -15,1 |

| Внешняя задолженность (в млрд. долл. США) | 48,5 | 45,2 | 42,6 | 42,2 | 42,8 | 42,1 | 57,2 | 58,7 | 62,2 |

| Официальные резервы (в млрд. долл. США) | 4,0 | 4,1 | 5,8 | 14,8 | 17,8 | 20,8 | 23,4 | 25,5 | 26,0 |

Таблица 1.5 - Тенденции развития экономики Польши.

| Янв. | Февр. | Март | Апр. | Май | Июнь | Июль | Авг. | Сент. | Окт. | Ноябрь | Дек. | ||

| Безработица ( в тыс) | 2002 | 3253 | 3278 | 3260 | 3204 | 3065 | 3091 | 3105 | 3106 | 3113 | 3108 | 3151 | 3217 |

| 2003 | 3321 | 3344 | 3321 | 3246 | 3160 | 3135 | 3123 | 3099 | 3073 | ||||

| Ур. Безработицы, % | 2002 | 18,1 | 18,2 | 18,2 | 17,9 | 17,3 | 17,4 | 17,5 | 17,5 | 17,6 | 17,5 | 17,8 | 18,1 |

| 2003 | 18.6 | 18,7 | 18,6 | 18,3 | 17,9 | 17,7 | 17,7 | 17,6 | 17,5 | ||||

| Предыдущий месяц=100 | 2002 | 100,8 | 100,1 | 100,2 | 100,5 | 99,8 | 99,6 | 99,5 | 99,6 | 100,3 | 100,3 | 99,9 | 100,1 |

| 2003 | 100,4 | 100,1 | 100,3 | 100,2 | 100,0 | 99,9 | 99,6 | 99,6 | 100,5 | ||||

| Индекс цен пром-й продукции | |||||||||||||

| Пред. Месяц = 100 | 2002 | 100,1 | 100,2 | 100,2 | 100,3 | 100,1 | 100,2 | 100,8 | 100,4 | 100,3 | 100,0 | 99,5 | 100,1 |

| 2003 | 100,4 | 100,6 | 100,9 | 99,4 | 99,4 | 100,3 | 100,7 | 100,3 | 100,4 | ||||

| Средняя номин. З.п в произв-м секторе | |||||||||||||

| общая | 2002 | 2187,76 | 2189,14 | 2252,19 | 2226,45 | 2254,83 | 2232,05 | 2288,90 | 2252,72 | 2301,92 | 2263,31 | 2343,45 | 2532,41 |

| 2003 | 2246,51 | 2235,54 | 2267,57 | 2320,68 | 2254,40 | 2301,00 | 2342,71 | 2295,08 | 2353,11 | ||||

| Пред. Мес.=100 | 2002 | 88,4 | 100,1 | 102,9 | 98,9 | 101,3 | 99,0 | 102,5 | 98,4 | 102,2 | 98,3 | 103,5 | 108,1 |

| 2003 | 88,7 | 99,5 | 101,4 | 102,3 | 97,1 | 102,1 | 101,8 | 98,0 | 102,5 | ||||

| Аналог. Мес. Пред. Года = 100 | 2002 | 105,7 | 105,5 | 104,8 | 102,3 | 104,2 | 103,9 | 104,1 | 102,8 | 103,8 | 100,5 | 101,8 | 102,4 |

| 2003 | 102,7 | 102,1 | 100,7 | 104,2 | 100,0 | 103,1 | 102,4 | 101,9 | 102,2 | ||||

| Средняя реальная мес. З-плата | |||||||||||||

| Мес. З-пл. 1995 = 100 | 2002 | 119,5 | 119,5 | 122,6 | 120,6 | 122,4 | 121,7 | 125,2 | 123,6 | 125,9 | 123,4 | 127,8 | 138,0 |

| 2003 | 121,9 | 121,2 | 122,5 | 125,1 | 121,6 | 124,3 | 127,0 | 124,8 | 127,4 | ||||

| Средняя доходность капитала в % | 2002 | . | . | 2.0 | . | . | 1,4 | . | . | 1,5 | . | . | 0,8 |

| 2003 | . | . | 2,6 | . | . | 3,0 | . | . | . | ||||

| Обменный курс 100$ | 2002 | 406,49 | 418,71 | 414,27 | 405,90 | 404,54 | 402,47 | 411,77 | 417,89 | 414,99 | 412,30 | 395,57 | 391,14 |

| 2003 | 383,21 | 386,26 | 400,33 | 396,10 | 374,82 | 379,66 | 390,64 | 391,84 | 398,15 | ||||

| Обменный курс 100 евро | 2002 | 359,50 | 364,14 | 362,95 | 359,47 | 370,26 | 384,74 | 408,77 | 408,52 | 407,38 | 404,54 | 395,93 | 398,76 |

| 2003 | 406,44 | 416,45 | 432,27 | 429,85 | 432,60 | 443,61 | 444,29 | 436,68 | 446,69 | ||||

| Внешняя торговля в млн. злотых | |||||||||||||

| экспорт | 2002 | 11819,4 | 11958,4 | 13443,6 | 13456,6 | 12467,8 | 13787,0 | 14428,1 | 13967,5 | 15314,8 | 17530,2 | 15434,9 | 13729,8 |

| 2003 | 13847,0 | 14597,9 | 17020,1 | 16878,2 | 16509,9 | 16471,1 | 17194,3 | 13324,3 | . | ||||

| импорт | 2002 | 14823,2 | 16241,3 | 17929,4 | 19231,1 | 17565,2 | 18453,6 | 20387,6 | 17997,8 | 20205,1 | 22304,7 | 20389,1 | 19287,6 |

| 2003 | 17909,9 | 18636,7 | 21761,8 | 21544,7 | 21137,6 | 20377,1 | 23322,8 | 18616,1 | . | ||||

| баланс | 2002 | -3003,8 | -4282,9 | -4485,8 | -5774,6 | -5097,4 | -4666,6 | -5959,5 | -4030,3 | -4890,3 | -4774,5 | -4954,2 | -5557,8 |

| 2003 | -4062,8 | -4038,8 | -4741,7 | -4666,5 | -4627,7 | -3906,0 | -6128,5 | -5292,4 |

Уровень безработицы в Польше постоянно меняется, Рисунок 1.10.

Рисунок 1.10- Уровень зарегистрированной безработицы в % к общему трудоспособному населению.

ВВП на душу населения в Польше составляет 4000 долларов. Динамика роста ВВП отображена на Рисунке 1.11.

Рисунок 1.11 – Динамика ВВП, промышленного производства, инвестиций в Польше.

Безусловно, польское «экономическое чудо» середины 90-х годов могло бы просто не состояться, если бы после проведения «шоковой терапии» польское правительство не пришло к выводу о необходимости сочетать либерализацию экономики с расширением кредитования и ростом реальной заработной платы. Рассмотрим изменение состояния платежного баланса Польши, показанное на Рисунке 1.12.

Рисунок 1.12 - Отношение Платежного Баланса к ВВП, в %.

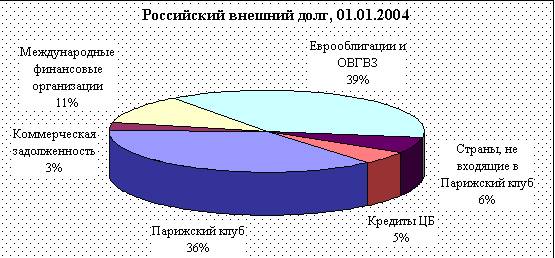

Изменение внешнего долга Польши представлено на Рисунке 1.13.

Рисунок 1.13 – Внешний Долг Польши в млн. $

Наметились тенденции к снижению уровня внешнего долга после 1998 года, однако, в связи со вступлением Польши в ЕС и огромными финансовыми затратами, которые были этим вызваны, долг начал снова расти. Необходимо сделать вывод, что общие тенденции развития экономики Польши положительные.

Характеристика внешнеторговой политики Болгарии и ПольшиПохожие работы

... к проведению приватизации. Но если в Чехии сравнительно устойчивое положение банков и вообще финансового сектора допускает такую возможность, то в других странах Восточной Европы ситуация намного труднее. Приватизация осложняется состоянием и самих государственных предприятий, и банков, что в первую очередь связано с задолженностью предприятий банкам и друг другу. Эта проблема имеет уже ...

... Одним из основополагающих предположений явилось то, что почти полная занятость в централизованно планируемой экономике обеспечивалась слабой трудовой дисциплиной, идеологической догмой о полной занятости при социализме и низкой зарплатой. Соответственно предсказывались широкомасштабные увольнения в переходный период. В то же время предполагалось, что возросший спрос на труд в сфере услуг и частном ...

... » – Польше и Болгарии. В частности, в Польше реализация схемы «долги на проведение природоохранной деятельности» и создание независимого неправительственного Экофонда внесло большой вклад в решение проблемы государственного долга. Долги Польши 16 западным странам составляли примерно 18 млрд. долл. США, после соглашения о реструктуризации в рамках «Парижского клуба» в 1991 г. долги были сокращены ...

... рынок еврокредитов сроком от 1 года до 15 лет и более. мировой финансовый рынок - эмиссия и купля-продажа ценных бумаг. Деятельность мирового кредитного рынка тесно связана с мировым финансовым рынком. Их взаимосвязь усиливается в связи с тенденцией с секъютеризации, т. е. замещению традиционных форм банковского кредита выпуском ценных бумаг. Обеспечением их эмиссии служит пакет обязательств ...

0 комментариев