Навигация

3. ДЕНЕЖНАЯ СИСТЕМА РФ.

Правовые основы функционирования денежной системы в России определены Федеральным законом «О Центральном банке Российской Федерации (Банк России)» от 26 апреля 1995 г. На банк России возложена организация наличного денежного обращения и безналичных расчетов. Он координирует, регулирует и лицензирует расчетные, в том числе клиринговые системы, устанавливает правовые нормы и стандарты осуществления безналичных расчетов.

Официальной денежной единицей является рубль. Законом запрещен выпуск иных денежных единиц и денежных суррогатов, подчеркнута ответственность лиц, нарушающих единство денежного обращения. Официальное соотношение между рублем и золотом или другими драгоценными металлами не устанавливается. Исключительное право выпуска наличных денег, организации обращения и изъятия их из обращения на территории Российской Федерации принадлежит Центральному банку Российской Федерации (ЦБ). Соотношение между рублем и золотом или другими драгоценными металлами Законом не установлено. Официальный курс рубля к иностранным денежным единицам определяется Центральным Банком РФ (ЦБР) и публикуется в печати. В связи с тем, что российская денежная единица – рубль по закону не связана с денежным металлом (золотом), фиксированный его масштаб цен отсутствует. Официальный масштаб цен рубля устанавливается государством.

Видами денег, имеющими законную платежную силу, являются банковские билеты (банкноты) и металлическая монета, образцы которых утверждаются Банком России. Банкноты и металлическая монета являются безусловными обязательствами ЦБ и обеспечиваются его активами. Они обязательны к приему по их нарицательной стоимости на всей территории Российской Федерации во все виды платежей, а также для зачисления на счета, вклады, аккредитивы и для перевода.

Закон разделил полномочия Правительства РФ и ЦБ в области изготовления денежных знаков. Центральный банк несет ответственность лишь за планирование объемов их производства. В целях организации наличного денежного обращения на него возложены следующие функции:

· прогнозирование и организация производства банкнот и металлических монет;

· создание резервных фондов банкнот и монет;

· определение правил хранения, перевозки и инкассации наличных денег;

· установление признаков платежности денежных знаков и порядка замены и уничтожения денежных знаков;

· утверждение правил ведения кассовых операций для кредитных организаций.

С июня 1997 г. Банк России ввел в действие Положение «О порядке ведения кассовых операций в кредитных организациях на территории РФ» от 25 марта 1997г. № 56. Правительство Российской Федерации совместно с ЦБ разрабатывает основные направления экономической политики, в том числе денежной и кредитной. Осуществление денежно-кредитного регулирования экономики Центральным банком проводится путем использования общепринятых в рыночной экономике инструментов: изменения процентных ставок по кредитам коммерческим банкам, резервных требований и проведения операций на открытом рынке. Он регулирует величину и темпы роста денежной массы.

Для осуществления эмиссионно-кассового регулирования, кассового обслуживания кредитных организаций, а также предприятий, организаций и учреждений в главных территориальных управлениях Центрального банка, расчетно-кассовых центрах имеются оборотные кассы по приему и выдаче наличных денег и резервные фонды денежных билетов и монет. В 1992 г. созданы также региональные запасные фонды денежных билетов и монет в отдельных главных территориальных управлениях Центрального банка. Остаток наличных денег в оборотной кассе лимитируется, поскольку они включаются в общую массу денег, находящуюся в обращении. Если количество денег в оборотной кассе превышает установленный лимит, то излишние деньги передаются из оборотной кассы в резервные фонды.

Резервные фонды денежных билетов и монет – это запасы не выпущенных в обращение билетов и монет в хранилищах Центрального банка. Эти фонды создаются по распоряжению Центрального банка, который устанавливает их величину исходя из размера оборотной кассы, объема налично-денежного оборота, условий хранения. Образование резервных фондов позволяет удовлетворять потребности народного хозяйства в наличных деньгах, оперативно обновлять денежную кассу в обращении, поддерживать необходимый покупюрный состав, сокращать затраты на перевозку и хранение денежных знаков.

В банках такие фонды не создаются – у них имеются операционные кассы

Кредитным организациям с 1 июня 1997 г. устанавливается сумма минимально допустимого остатка наличных денег в операционной кассе на конец дня для обеспечения своевременной выдачи денег со счетов предприятий независимо от их организационно-правовой форы и физических лиц, осуществляющих предпринимательскую деятельность без образования юридического лица, а также со счетов по вкладам граждан.

Регулирование денежного обращения, возлагаемое на Банк России, осуществляется в соответствии с основными направлениями денежно кредитной политики, которая разрабатывается и утверждается в порядке, установленном банковским законодательством. Банк России, наделенный исключительным правом эмиссии денег, особо ответственен за поддержание равновесия в сфере денежного обращения. В отличие от периода существования действительных (золотых) денег при бумажно-кредитном обращении, когда знаки стоимости оторвались от металлической основы, Центральный Банк должен создавать определенные ограничения, сдерживающие эмиссию этих денег.

Используя денежно кредитную политику как средство регулирования экономики, Центральный банк привлекает следующие инструменты:

· Ставки учетного процента (дисконтную политику);

· Нормы обязательных резервов кредитных учреждений;

· Операции на открытом рынке;

· Регламентацию экономических нормативов для кредитных учреждений и другие.

Для осуществления кассового обслуживания кредитных учреждений, а также других юридических лиц на территории РФ создаются расчетно-кассовые центры при территориальных главных управлениях Банка России. Эти центры формируют оборотную кассу по приему и выдаче билетов и монет. Резервные фонды представляют собой запасы не выпущенных в обращение банкнот и монет в хранилищах Центрального банка России имеют важное значение для организации и централизованного регулирования кассовых ресурсов. Остаток наличных денег в оборотной кассе лимитируется, и при превышении установленного лимита излишки денег передаются из оборотной кассы в резервные фонды.

Резервные фонды банкнот и монет создаются по распоряжению Банка России, который устанавливает их величину исходя из размера оборотной кассы, объема налично-денежного оборота, условий хранения.

Наличные деньги выпускаются в обращение на основе эмиссионного разрешения – документа, дающего право Центральному банку России подкреплять оборотную кассу за счет резервных фондов денежных банкнот и монет. Этот документ выдается Правлением Банка России в пределах эмиссионной директивы, т.е. предельного размера выпуска денег в обращение, установленного Правительством Российской Федерации.

Совместные действия Правительства и Банка России в сфере денежно кредитной политики в последние годы позволили достичь снижения инфляции до приемлемого уровня и удержания под контролем динамики инфляции и валютного курса.

В этих условиях стало возможным проведение с 1 января 1998г. укрупнения российской денежной единицы – деноминации рубля.

4. СИСТЕМА ДЕНЕЖНЫХ РАСЧЕТОВ.

Платежный механизм является одной из базовых структур банковской системы. Он производит своеобразный “обмен веществ” в хозяйственной системе, и от его четкой и непрерывной работы зависит общая эффективность функционирования экономических институтов.

Методы платежа подразделяются на налично–денежные и безналичные. При этом в крупном (оптовом) обороте доминируют безналичные платежи и расчеты, а в сфере розничного товарного обмена как и прежде основная масса сделок опосредствуется наличными деньгами, несмотря на то, что в последние десятилетия активно внедряются различные формы безналичных расчетов. Однако в целом, благодаря большому числу мелких товарообменных операций, налично–денежные платежи преобладают в общей массе операций. Так, в Финляндии (находящейся на одном из первых мест в мире по развитию безналичных расчетов) 70% общего количества сделок в хозяйстве осуществляется при помощи наличных денег.

Наряду с наличными методами платежа, существует большое разнообразие видов и форм безналичных расчетов (чеки, дебетные и кредетные поручения(авизо), кредитные карточки). Это разнообразие в различных странах определяется как уровнем хозяйственного развития, так и традициями, исторически сложившимися платежными обычаями и стереотипами.

Коммерческие банки традиционно занимают ведущее место в организации и осуществлении денежных расчетов. К числу важнейших банковских операций, наряду с приемом депозитов и выдачей ссуд, относится и платежно – расчетная функция (об этом говорит и тот факт, что на осуществление расчетов приходится не менее двух третей всего операционного времени банковского персонала).

Это послужило мощным побудительным мотивом к быстрому распространению в банковском деле новейших методов обработки и передачи информации с помощью электронного оборудования и телекоммуникационных сетей. Применением новой технологии банки стремятся замедлить рост операционных издержек, уменьшить бумажный документооборот, привлечь новых клиентов и обеспечить выигрыш в борьбе с конкурентами.

Остановимся на некоторых системах денежных расчетов:

Система “жиро” (giro) представляет собой систему безналичных расчетов с помощью дебетовых и кредитовых поручений, передаваемых по системам межбанковской и почтовой связи. Она получила распространение в некоторых западно-европейских странах (Бельгии, Германии, Франции, Голландии, Австрии, Финляндии и так далее). Название “жиро” происходит от греческого слова “guros” – круг, кругооборот.

В системе “жиро”, которая может основываться как на бумажных носителях, так и на электронных средствах, плательщик выписывает приказ о снятии денег с его счета и переводе их на счет получателя (в отличие от чека, который представляет требование получателя о снятии денег со счета плательщика). В Европе помимо банковских систем “жиро” существуют почтовые системы жирорасчетов, использующие для переводов сеть почтовых отделений. В Германии, например, значительная часть денежных расчетов осуществляется через государственную почту.

В США система “жиро” отсутствует. В Великобритании банковская система “жиро” была создана по решению парламента в 1968 году.

Обращающиеся инструменты: понятие и сферы применения.К категории обращающихся инструментов (negotiable instruments) относятся платежные документы, находящиеся в хозяйственном обороте, принимаемые взамен законных средств платежа и свободно переходящие от одного экономического агента к другому. Это переводные и простые векселя, чеки, передаваемые депозитные сертификаты, варранты и ряд других.

Правила составления и передачи обращающихся инструментов одним хозяйственным субъектом другому регулируются законом. В США – это единый коммерческий кодекс – ЕКК (Unified Commercial Code), принятый в 1953 году. В нем определены одни из основных признаков обращающихся инструментов:

ü это письменный документ за подписью лица, выдавшего его;

ü в нем содержится безусловный приказ или обещание уплатить определенную сумму денег;

ü платеж осуществляется в пользу указанного в документе лица или предъявителя;

ü оплата производится по требованию или на определенную дату.

Согласно ЕКК только документ, удовлетворяющий этим требованиям, считается обращающимся документом. Однако, стороны по взаимному соглашению могут изменить или игнорировать какие–то условия, но в этом случае правила Кодекса не могут быть применены при разрешении спора.

Преводный вексель (bill of exchenge) – это безусловный письменный приказ, адресованный одним лицом (векселедателем) другому лицу (плательщику) и подписанный лицом, выдавшим вексель, о выплате по требованию или на определенную дату суммы денег третьему участнику (бенефициару), его приказу или предъявителю.

В вексельной сделке участвуют три стороны:

ü векселедатель (трассант) – лицо, выписавшее вексель и дающее приказ о его оплате;

ü плательщик по векселю (трассат) – лицо, которому адресован приказ об оплате векселя;

ü получатель денег по векселю (бенефициар) – лицо, предъявляющее вексель к оплате и получающее деньги по векселю.

Главную ответственность по оплате векселя несет трассат, который посредством акцепта векселя подтверждает свое обязательство его оплаты. Вместе с ним несут солидарную ответственность (кроме особых случаев) и другие участники сделки – векселедатель и лица, которые в процессе обращения векселя получили право владения им с помощью передаточной надписи.

Общая схема расчета с помощью векселя такова. Трассант расплачивается векселем с получателем денег (бенефициаром). Последний предъявляет вексель плательщику (трассату) для акцепта. Акцептуя вексель, трассат признает его законным и подтверждает свои обязательства по оплате векселя. В случае неоплаты векселя трассатом этот вексель будет предъявлен векселедателю.

Вексель может быть именным (“Платите N”), ордерным (“Платите N или его приказу”) и предъявительским (“Платите предъявителю”). Ордерный вексель предусматривает возможность передачи другому лицу с помощью передаточной надписи (индоссамента).

Вексель может быть уплачен по требованию (on demand) или по предъявлении (at sight). Но, в основном, векселя содержат оговорку, что оплата производится через X дней после предъявления.

В современной хозяйственной практике сфера использования переводных векселей в качестве платежного средства значительно сузилась по сравнению с XIX и началом XX веков. Его главное применение сегодня – во внешней торговле.

Чек – это разновидность переводного векселя, где плательщиком выступает банк. Более подробно на этом платежном документе и на его отличиях от векселя мы остановимся ниже.

Банковская тратта (banker’s draft) – это переводный вексель, где векселедателем и плательщиком выступает один и тот же банк. Это очень надежный документ расчетов, который по степени ликвидности равнозначен наличным деньгам. Он не является чеком, так как здесь и векселедатель и плательщик – одно и то же лицо. Достаточно часто банковские тратты по просьбе клиента выписывает отделение банка в провинции на его главную контору.

Простой вексель (долговое обязательство – promissory note) – это безусловное письменное обязательство одного лица перед другим выплатить обусловленную сумму денег по требованию или на фиксированную дату или на определенный момент в будущем определенному лицу, его приказу или предъявителю.

Отличия простого векселя от переводного:

ü это не приказ, а обязательство платить;

ü векселедатель и плательщик – одно лицо;

ü простой вексель не нуждается в акцепте.

Особой разновидностью простого векселя является банкнота, выпущенная центральным банком.

Вексельная сделка не обязательно связана с банком: возможна прямая оплата векселя должником кредитору. Однако в банковском деле вексель играет исключительно важную роль. Каждая ссуда, выданная банком, документируется долговым обязательством (векселем), где указаны условия погашения кредита. Это долговое обязательство является главным юридическим свидетельством долга.

Чек.Чек – это безусловный приказ клиента банку, ведущему его текущий счет, уплатить определенную сумму предъявителю чека, его приказу или другому указанному в чеке лицу. Владелец счета получает чековую книжку и выписывает чеки в пределах остатка средств на счете (или сверх этого остатка, если имеется договоренность об овердрафте).

Чек должен иметь следующие необходимые реквизиты:

ü название банка;

ü безусловный приказ об уплате суммы;

ü получатель денег;

ü дата и место выписки чека;

ü подпись чекодателя.

Чек может иметь произвольную форму и выписан на простом листе бумаги.

Аналогично векселю, в зависимости от того, в чью пользу выписан чек, различают чеки:

ü именные (pay to the name of N) – платите только N;

ü ордерные (pay to the order of N) – платите N или его приказу;

ü предъявительские (pay to the bearer) – платите предъявителю.

Ордерный чек дает возможность держателю переуступить право получения денег другому лицу с помощью передаточной надписи – индоссамента (endorsement).

Различают четыре вида индоссаментов:

1. Бланковый индоссамент – держатель чека ставит на обороте его свою подпись, в результате чего чек становится предъявительским документом, и любой законный владелец может получить по нему деньги в банке.

2. Именной индоссамент – держатель ставит на обороте свою подпись и указывает имя лица, которому передается право получения денег по чеку.

3. Целевой индоссамент – держатель чека указывает на обороте цель передачи чека другому лицу и ограничивает возможность получения денег по чеку. Иногда этот вид индоссамента используется в сочетании с именным.

4. Безоборотный индоссамент – если держатель чека хочет ограничить или исключить возможность предъявления претензий по чеку в случае его неоплаты, он использует слова “без оборота” в тексте индоссамента. Однако, чтобы эта оговорка была действительной, банк, куда перечисляются деньги по чеку, должен признать ее с помощью собственного индоссамента.

Еще одной разновидностей чеков является кроссированный чек (crossed check). На лицевой стороне чека ставятся две параллельные линии. Это значит, что следуемая по чеку сумма должна быть зачислена на счет предъявителя чека. Кроссирование чека значительно затрудняет использование украденных чеков, так как по ним нельзя получить наличные деньги. Чеки могут быть кроссированы заранее, типографским способом, так что клиент банка получает чековую книжку с кроссированными чеками.

Известны разные формы кроссирования чека.

Удостоверенный чек (certified check). Банк специальной надписью удостоверяет подлинность подписи клиента и наличие суммы для оплаты чека. Банк несет по нему ответственность и не может отказаться от оплаты (в момент удостоверения чека сумма снимается со счета чекодателя и резервируется на особом счете). На лицевой стороне чека ставится штамп “certified”, дата, наименование банка и подпись работника банка.

Чек казначея (cashier’s check) – чек, имеющий подпись казначея банка и выписанный на банк (для погашения обязательств банка, покупки оборудования для собственных нужд и так далее). Эти чеки надежны и охотно принимаются в обороте.

Еще один специфический момент – приостоновка платежа по чеку (stop payment). Чекодатель имеет право уведомить банк об отказе от оплаты уже выданного чека. Кроме того, банк не имеет права оплачивать чек, если он получил сведения о смерти или банкротстве чекодателя.

Отличия чека от переводного векселя:

ü чек оплачивается по предъявлении, вексель же может быть как предъявительским, так и срочным документом;

ü чек выписывается на банк, вексель – нет;

ü чек никогда не акцептуется банком, вексель же должен быть акцептован плательщиком;

ü чеки в подавляющей массе не находятся в обращении (хотя и могут передаваться по индоссаменту), а прямо предъявляются в банк к оплате; векселя же обращаются, переходя от одного владельца к другому;

ü лицо, выдавшее вексель, освобождается от ответственности, если вексель не предъявлен плательщику в течение короткого промежутка времени (так как задержка увеличивает возможность злоупотреблений); по чеку же банк остается ответственным в пределах 6-ти лет с момента выписки (Великобритания);

ü чек может быть подвергнут кроссированию, вексель – нет;

ü если подпись на чеке подделана, банк может отказаться от его оплаты; подделка же подписи векселедателя не освобождает акцептанта от обязанности оплатить вексель.

Оплата чека – ответственная операция для банка. Чеки могу быть подделаны, иметь различные дефекты. Риск, связанный с выдачей и оплатой чеков, может быть существенно снижен благодаря гарантийной чековой карточки (check guarantee card). Она свидетельствует о том, что:

ü клиент банка может получить наличные деньги по чеку в предела до 50 ф.ст. за один раз в любом отделении данного банка (а не только в том, где ведется счет клиента);

ü чек, выданный клиентом, будет оплачен независимо от состояния его счета и наличия на нем достаточной суммы.

Наличие гарантийной чековой карточки открывает большие возможности для злоупотреблений, так как оплата чека гарантируется банком. Поэтому банки стараются выдавать карточку только тем клиентам, которые доказали свою честность и ответственность в операциях с банком.

Клиринг чеков. Расчетные палаты.Чековое обращение с необходимостью порождает взаимные претензии банков друг к другу. Например, клиент банка А заплатил чеком в 100 долл. клиенту банка Б, находящегося в том же городе. Тот сдал чек в банк Б на инкассо. Одновременно другой клиент банка Б выписал чек на 90 долл. В пользу клиента банка А, и последний сдал его в свой банк для взыскания. Возникают взаимные требования: А должен Б 100 долл., а Б должен А 90 долл. Естественно, что сумму в 90 долл. можно зачесть и ограничиться уплатой остатка в 10 долл. На практике этот зачет сопряжен с большими техническими сложностями, так как требования друг к другу в крупном финансовом центре имеют десяток и более банков. В этой ситуации без специальных расчетных организаций не обойтись. С этой целью создаются клиринговые, или расчетные палаты (clearing house), которые выполняют взаимные зачеты требований банков друг к другу.

Возможны несколько способов клиринга (безналичного зачета):

ü внутри одного банка;

ü через местные расчетные палаты;

ü через сеть банков–корреспондентов;

ü через расчетную сеть центрального банка.

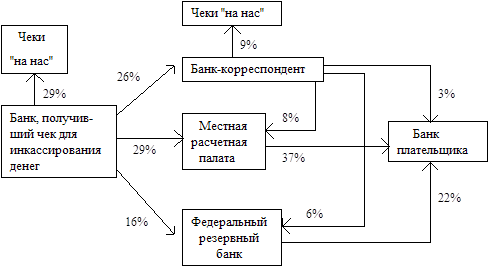

|

Рисунок A : Возможные способы клиринга. |

На рисунке 1 указана доля каждого способа в общем обороте по чекам в США в 1991 году.

Рассмотрим работу расчетной палаты на примере Нью–Йоркской клиринговой палаты, на которую приходится свыше 50% всей суммы оборотов по клирингу чеков в стране. Эта палата учреждена в 1853 году.

Членами Нью–Йоркской клиринговой палаты состоят 12 банков (в 1945 году было 24 члена). Это наиболее крупные банки, имеющие более 90% всех активов. Банки, не являющиеся членами палаты, инкассируют чеки и другие платежные документы через банки–члены палаты.

Расчетная палата производит зачет только по чекам, выставленным на банки–члены палаты. В каждом банке имеется особый клиринговый отдел, куда поступают чеки, участвующие в механизме взаимного зачета. В течении рабочего дня чеки, поступившие в кассу банка или по почте, сортируются по банкам–членам палаты. Они формируются в пачки по каждому отдельному банку; к пачке прилагается список с перечнем чеков, суммами и общим итогом. К концу дня – пачки чеков со специальными курьерами отсылаются в клиринговую палату.

Ранее вся эта подготовительная работа осуществлялась вручную – сегодня же это один из самых высокомеханизированных участков в банке.

К моменту окончания работы банков (к 5 часам вечера) в палате начинается прием инкассируемых чеков. Каждый банк доставляет пачки чеков выставленных на другие банки, и получает копию перечня с распиской о вручении. Пачки сортируются и раскладываются по ячейкам банков–плательщиков. Прием продолжается до двух часов ночи. После полуночи (и до 8 часов утра) начинают прибывать посыльные банков за получением чеков, выставленных на них. В три часа утра выдача прекращается и сейф опечатывается. Произошел ночной обмен чеков, на который приходится 70% всех суточных оборотов по клирингу. Это приблизительно 2–2.5 тонны чеков.

Утром проводится еще три обмена – в 8, 9 и 10 часов. В 10 часов происходит итоговый зачет за предшествующие 24 часа. (Кроме четырех обменов чеков в Нью–Йоркской расчетной палате ежедневно происходит еще один зачет возвращенных чеков, один зачет облигаций и купонов с наступившими сроками платежа и три обмена акционерных сертификатов.)

Окончательный расчет производится через федеральный резервный банк Нью–Йорка, который также является членом расчетной палаты. По окончании дневного зачета расчетная палата составляет специальный меморандум, который служит основанием для бухгалтерских проводок по резервным счетам банков в центральном банке. К13 часам дня федеральный резервный банк посылает палате подтверждение, что проводки сделаны. Не покрытая взаимным расчетом часть составляет, как правило, 10–20% всего оборота по клирингу чеков. Взаимный зачет дает огромную экономию средств и времени, по сравнению с тем, что если бы каждый банк рассчитывался со всеми другими банками отдельно.

Примерно четвертая часть всех чеков направляется для зачета в банки–корреспонденты. У этих банков при получении чеков на инкассо тоже имеются несколько вариантов:

ü внутренний зачет;

ü посылка другому банку–корреспонденту;

ü посылка в расчетную палату;

ü посылка в федеральный резервный банк.

Наконец – клиринг через систему ФРС, которая осуществляет зачет в общенациональном масштабе, дебетуя и кредитуя резервные счета кредитных учреждений. Если зачет происходит между банками разных резервных округов, то используется Межокружной расчетный фонд (Interdistrict Settlement Fund).

Чековый клиринг в других странах по общим принципам аналогичен той схеме, которая принята в США. Однако имеется своя специфика.

Клиринг кредитовых ваучеров или банковские платежи в системе жиро (Bank giro). Эта форма расчетов была введена в Великобритании в 1960 году как альтернатива системе безналичных почтовых переводов по счетам жиро (post giro). Суть метода состоит в том, что сумма зачисляется в кредит счета получателя в любом отделении лондонских клиринг–банков на основе специального платежного поручения (кредитового ваучера). Кредитовый ваучер заполняется плательщиком и сдается в банк, где ведется его счет, для перевода этой суммы на счет получателя. Все кредитовые ваучеры подвергаются той же подготовительной обработке, что и чеки, перед отправкой в расчетную палату. По результатам клиринга кредитовых ваучеров составляется ежедневная расчетная ведомость, и непогашенные суммы зачисляются на счета клиринг–банков в Банке Англии.

В банках постоянно ведется поиск способов совершенствования документооборота и сокращения издержек. В частности, одним из таких способов является так называемая транкация чеков (truncation), т. е. остановка дальнейшего движения чека в процессе его обработки в банке путем записи его данных на электронные носители. Эти сведения вводятся в компьютер и затем используются для разноски сведений по счетам или передачи их в автоматическую расчетную палату. Сам же чек либо хранится в архиве банка, либо уничтожается. Это позволяет экономить расходы, связанные с обработкой и сортировкой чеков, а также почтовые расходы по возврату погашенного чека владельцу счета.

Сегодня, в условиях развития товарного и становлении финансового рынка, резко меняется структура банковской системы. Появляются новые виды финансовых учреждений, новые кредитные инструменты и методы обслуживание клиентов. Идет поиск оптимальных форм устройства кредитной системы, эффективно работающего механизма на рынке капиталов, новых методов обслуживания коммерческих структур. Создание устойчивой, гибкой и эффективной банковской инфраструктуры - одна из важнейших задач экономической реформы в России. Задача усложняется тем, что кроме чисто экономических трудностей добавляются социальные: постоянно меняется законодательная база; разгул преступности в стране - как следствие - желание мафиозных структур прибрать к рукам такое высокодоходное в условиях инфляции дело, как банковское; стремление большинства банкиров получить сиюминутную прибыль - как следствие - развитие только одного направления деятельности, что ведет к угрозам банкротства отдельных банков и кризисам банковской системы в целом (увлечение частными вкладами в прошлом году, обвал рынка МБК в этом году и т.п.)

Понятно, что недостаточно просто объявить о создании новых кредитных институтов. Коренным образом должна измениться вся система отношений внутри банковского сектора, принципы взаимоотношений банков и их клиентов, необходимо изменить психологию банкира, воспитать нового банковского работника - хорошо образованного, думающего, инициативного и готового идти на обдуманный и взвешенный риск. На это требуется время. Необходимо, путем вдумчивого изучения зарубежной практики, восстановить утраченные рациональные принципы функционирования кредитных учреждений, принятые в цивилизованном мире и опирающиеся на многовековой опыт рыночных финансовых структур.

Похожие работы

... (страховые, ипотечные, сберегательные и так далее) – оперируют в относительно узких сферах рынка ссудного капитала, где требуются специальные знания и особые технические приемы. 1.1. Система денежных расчетов. латежный механизм является одной из базовых структур рыночной экономики. Он производит своеобразный “обмен веществ” в хозяйственной системе, и от его четкой и непрерывной работы зависит ...

... с руководителями этих предприятий. Лимит остатка наличных денег в кассе устанавливается учреждениями банков ежегодно всем предприятиям, независимо от организационно-правовой формы и сферы деятельности, имеющим кассу и осуществляющим налично-денежные расчеты. Для установления лимита остатка наличных денег в кассе предприятие представляет в учреждение банка, осуществляющее его расчетно-кассовое ...

... платежеспособность. Внешним признаком банкротства является неспособность предприятия обеспечить выполнение требований кредиторов. Заключение Из курсовой работы следует. Основываясь на данных отчета о движении денежных средств, возможны: финансовое планирование и бюджетирование деятельности организации; оценка эффективности инвестиций организации, приводящих к исключению средств из оборота; ...

... . Безналичные расчеты совершаются путем перевода банками средств со счетов клиентов, на основе платежных документов оформленных по единым правилам. Эта форма расчетов формирует безналичную часть денежного оборота предприятий. Предприятию могут открываться следующие виды счетов: - расчетные счета открываются для хранения и осуществления текущих платежей и зачисления средств предприятию. По этому ...

0 комментариев