СОДЕРЖАНИЕ

Вариант – 13

| Введение | 3 |

| Расчетная часть | 4 |

| Заключение | 10 |

| Список использованной литературы | 11 |

ВВЕДЕНИЕ

Все предприятия в той или иной степени связаны с инвестиционной деятельностью. Принятие решений по инвестиционным проектам осложняется различными факторами: вид инвестиций, стоимость инвестиционного проекта, множественность доступных проектов, ограниченность финансовых ресурсов, доступных для инвестирования, риск, связанный с принятием того или иного решения.

В основе процесс принятия управленческих решений инвестиционного характера лежат оценка и сравнение объема предполагаемых инвестиций и будущих денежных поступлений. Поскольку сравниваемые показатели относятся к различным моментам времени, ключевой проблемой здесь является проблема их сопоставимости. Относиться к ней можно по-разному в зависимости от существующих объективных и субъективных условий: темпа инфляции, размера инвестиций и генерируемых поступлений, горизонта прогнозирования, уровня квалификации аналитиков и т.д.

Задача этой контрольной работе заключается в том, чтобы определить является ли данный инвестиционный проект эффективным.

РАСЧЕТНАЯ ЧАСТЬ

Таблица 1. Поток реальных денег от инвестиционной деятельности.

| № п/п | Статьи доходов и затрат, тыс. экю | Срок реализации проекта | ||||

| 1 | 2 | 3 | 4 | 5 | ||

| 1 | Земля | - | - | - | - | - |

| 2 | Здания, сооружения | - | - | - | - | - |

| 3 | Оборудование | -200 | - | - | - | 14,44[1] |

| 4 | Привлечение дополнительного капитала | -70 | - | - | - | - |

| 5 | ИТОГО вложений | -270 | - | - | - | 14,44 |

|

| Таблица 2. Поток реальных денег от операционной деятельности. | |||||

| № п/п | Статьи доходов и затрат | Срок реализации проекта | ||||

| 1 | 2 | 3 | 4 | 5 | ||

| 1 | Реализация, тыс. экю | 150 | 160 | 200 | 180 | 160 |

| 2 | Цена, экю | 15 | 16 | 17 | 18 | 19 |

| 3 | Выручка, тыс. экю (1х2) | 2250 | 2560 | 3400 | 3240 | 3040 |

| 4 | Переменные затраты, тыс. экю | 180 | 235 | 290 | 345 | 400 |

| 5 | Постоянные затраты, тыс. экю | 10 | 10 | 10 | 10 | 10 |

| 6 | % по кредиту, тыс. экю | 50 | 50 | 37,5 | 25 | 12,5 |

| 7 | Амортизация зданий, тыс. экю | - | - | - | - | - |

| 8 | Амортизация оборудования, тыс. экю | 40 | 40 | 40 | 40 | 40 |

| 9 | ИТОГО (3-4-5-6-7-8) | 1970 | 2225 | 3022,5 | 2820 | 2577,5 |

| 10 | Налоги и сборы (9х24%) | 472,8 | 534 | 725,4 | 676,8 | 618,6 |

| 11 | Чистая прибыль (9-10) | 1497,2 | 1691 | 2297,1 | 2143,2 | 1958,9 |

| 12 | Амортизация зданий, тыс. экю | - | - | - | - | - |

| 13 | Амортизация оборудования, тыс. экю | 40 | 40 | 40 | 40 | 40 |

| 14 | Поток реальных денег от операционной деятельности, тыс. экю | 1537,2 | 1731 | 2337,1 | 2183,2 | 1998,9 |

|

| Таблица 3. Поток реальных денег от финансовой деятельности. | |||||

| № п/п | Статьи доходов и затрат | Срок реализации проекта | ||||

| 1 | 2 | 3 | 4 | 5 | ||

| 1 | Собственный капитал (акции,субсидии), тыс.экю | 70 | - | - | - | - |

| 2 | Долгосрочный кредит, тыс. экю | 200 | - | - | - | - |

| 3 | Краткосрочный кредит, тыс.экю | - | - | - | - | - |

| 4 | Погашение кредита, тыс.экю | - | 50 | 50 | 50 | 50 |

| 5 | ИТОГО (1+2+3-4), тыс.экю | 270 | -50 | -50 | -50 | -50 |

|

| Таблица 4. Чистая ликвидационная стоимость. | ||||

| № п/п | Показатели, тыс.экю | Земля | Здания и сооружения | Машины и оборудование | ВСЕГО |

| 1 | Рыночная стоимость | - | - | 20 | 20 |

| 2 | Затраты | - | - | 200 | 200 |

| 3 | Начислена амортизация | - | - | 200 | 200 |

| 4 | Балансовая стоимость (2-3) | - | - | 0 | 0 |

| 5 | Ликвидационная стоимость | - | - | 1 | 1 |

| 6 | Операционный доход (1-5) | - | - | 19 | 19 |

| 7 | Налог 24% | - | - | 4,56 | 4,56 |

| 8 | Чистая ликвидационная стоимость (6-7) | - | - | 14,44 | 14,44 |

|

| Таблица 5. Итоговый результат проекта. | |||||

| № п/п | Статьи доходов и затрат | Срок реализации проекта | ||||

| 1 | 2 | 3 | 4 | 5 | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1 | Поток реальных денег от инвестиционной деятельности | -270,00 | 0,00 | 0,00 | 0,00 | 14,44 |

| 2 | Поток реальных денег от финансовой деятельности | 1537,20 | 1731,00 | 2337,10 | 2183,20 | 1998,90 |

| 3 | Поток реальных денег от операционной деятельности | 270,00 | -50,00 | -50,00 | -50,00 | -50,00 |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 4 | Поток реальных денег (1+2) | 1267,20 | 1731,00 | 2337,10 | 2183,20 | 2013,34 |

| 5 | Сальдо реальных денег (4+3) | 1537,20 | 1681,00 | 2287,10 | 2133,20 | 1963,34 |

| 6 | Сальдо накопленных реальных денег | 1537,20 | 3218,20 | 5505,30 | 7638,50 | 9501,84 |

| 7 | Коэффициент дисконтирования | 0,83 | 0,69 | 0,58 | 0,48 | 0,40 |

| 8 | Дисконтированный поток реальных денег от операционной деятельности (2х7) | 1275,88 | 1194,39 | 1355,52 | 1047,94 | 799,56 |

| 9 | Дисконтированный поток реальных денег от инвестиционной деятельности (1х7) | -224,10 | 0,00 | 0,00 | 0,00 | 5,78 |

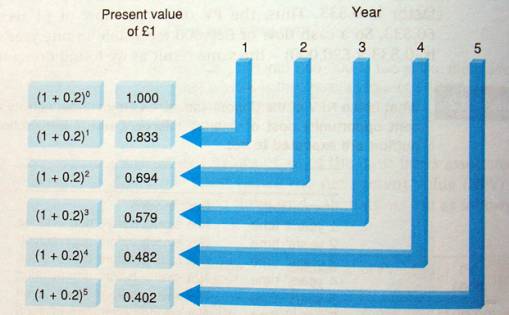

Коэффициент дисконтирования рассчитывали по следующей формуле:

= ,

где Е –норма дохода на капитал, которая устанавливается инвестором,

t – шаг расчета (месяц, квартал, год).

В нашем случае E ровна 20% или 0,2 и t – год.

= = 0,83

= = 0,69 и т.д.

Найдем сумму п.8:

= 1275,88 + 1194,39 + 1355,52 + 1047,94 + 799,56 = 5673,29,

где Rt– результат, полученный на шаге t (доход, прибыль),

Зt– приведенные затраты на шаге t,

T – срок реализации проекта.

Найдем сумму п.9:

-капитальные вложения на шаге t.

= -224,10 + 5,78 = -218,32. Возьмем это значение по модулю, оно будет равно 218,32.

Найдем чистый дисконтированный доход (ЧДД). Этот метод основан на сопоставлении величины исходной инвестиции с общей суммой дисконтированных чистых денежных поступлений, генерируемых ею в течение прогнозируемого срока. Поскольку приток денежных средств распределен во времени, он дисконтируется с помощью коэффициента, устанавливаемого аналитиком самостоятельно исходя из ежегодного процента возврата, который он хочет или может иметь на инвестируемый им капитал.

ЧДД = - .

ЧДД = 5673,29 – 218,32 = 5454,97 > 0

Поскольку ЧДД получилось больше 0, следовательно, можно признать данный проект эффективным.

Найдем индекс доходности (ИД). Этот метод является, по сути, продолжением предыдущего. Он рассчитывается по формуле:

ИД = / .

Очевидно, что если: PI > 1, то проект следует принять;

PI < 1, то проект следует отвергнуть;

PI = 1, то проект ни прибыльный, ни убыточный.

В отличие от чистого дисконтированного дохода индекс доходности является относительным показателем. Благодаря этому он очень удобен при выборе одного проекта из ряда альтернативных, имеющих примерно одинаковые значения ЧДД, либо при комплектовании портфеля инвестиций с максимальным суммарным значением ЧДД.

Рассчитаем индекс доходности:

ИД = 5673,29/218,32 = 25,99 > 1.

Так как ИД > 1, то наш проект можно считать эффективным.

Внутренняя норма доходности () – это такое Е, при которой ЧДД равно 0. Смысл этого коэффициента при анализе эффективности планируемых инвестиций заключается в следующем: он показывает максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данным проектом. Проект считается эффективным, если Евн Е. Если же Евн < Е, то для реализации проекта необходимы дополнительные инвестиции.

Допустим, что Евн = 45%. Найдем коэффициент дисконтирования при 45 %, заново посчитаем п.7,8,9 таблицы 5 и новый чистый дисконтированный доход (ЧДД’).Результаты расчетов приведем в таблице 5’.

| Таблица 5'. Расчет итогового результата проекта при Е вн =45%. | ||||||

| № п/п | Статьи доходов и затрат | Срок реализации проекта | ||||

| 1 | 2 | 3 | 4 | 5 | ||

| 1 | Поток реальных денег от инвестиционной деятельности | -270,00 | 0,00 | 0,00 | 0,00 | 14,44 |

| 2 | Поток реальных денег от финансовой деятельности | 1537,20 | 1731,00 | 2337,10 | 2183,20 | 1998,90 |

| 7 | Коэффициент дисконтирования при Евн=45% | 0,69 | 0,48 | 0,33 | 0,23 | 0,16 |

| 8 | Дисконтированный поток реальных денег от операционной деятельности (2х7) | 1060,67 | 830,88 | 771,24 | 502,14 | 319,82 |

| 9 | Дисконтированный поток реальных денег от инвестиционной деятельности (1х7) | -186,30 | 0,00 | 0,00 | 0,00 | 2,31 |

= ;

1 = = 0,69,

2 = = 0,48 и т.д.

Найдем сумму п.8:

= 1060,67 + 830,88 + 771,24 + 502,14 + 319,82 = 3484,75.

Найдем сумму п.9:

= -186,3 + 2,31 = -183,99. Возьмем это значение по модулю, оно будет равно 183,99.

Найдем новый чистый дисконтированный доход (ЧДД’):

ЧДД’ = - .

ЧДД’ = 3484,75 – 183,99 = 3300,76.

Так как ЧДД’ < ЧДД, то Евн > Е. Следовательно, можно считать, что проект эффективный.

Теперь рассчитаем эффективность проекта с точки зрения его срока окупаемости.

Этот метод - один из самых простых и широко распространен в мировой практике, не предполагает временной упорядоченности денежных поступлений. Алгоритм расчета срока окупаемости (Ток) зависит от равномерности распределения прогнозируемых доходов от инвестиции. Если доход распределен по годам равномерно, то срок окупаемости рассчитывается делением единовременных затрат на величину годового дохода, обусловленного ими. При получении дробного числа оно округляется в сторону увеличения до ближайшего целого. Если прибыль распределена неравномерно, то срок окупаемости рассчитывается прямым подсчетом числа лет, в течение которых инвестиция будет погашена кумулятивным доходом. Для наглядности нарисуем схему расчета:

1275,88 1194,39 1355,52 1047,94 799,56

0 1 2 3 4 5

Таким образом, становится понятно, что срок окупаемости проекта составляет меньше 1 года. Если быть более точными, то Ток 2-3 месяца.

ЗАКЛЮЧЕНИЕ

Итак, проделав эту контрольную работу и рассчитав различные показатели привлекательности (эффективности) проекта, можно сказать, что в целом данный инвестиционный проект будет привлекателен для инвестора.

Также при проведении инвестиционного анализа необходимо помнить, что для потенциального инвестора кроме финансовых показателей могут быть важными также другие критерии целесообразности реализации проекта:

- интересы сторон, принимающих участие в проекте:

- системы бухгалтерского учета;

- ценообразование на ресурсы и готовую продукцию;

- срок жизни проекта;

- риск и неопределенность.

Список Использованной литературы

1. Ковалева А.М., Баранникова Н.П., Богачева Б.Д. и др. Финансы. – М.: Финансы и статистика. – 1997, 333с.

2. Ковалев В.В. Методы оценки инвестиционных проектов. – М.: Финансы и статистика. – 1998, 141с.

3. Ковалев В.В. Финансовый анализ. – М.: Финансы и статистика. – 1996, 429с.

[1] Данное значение получено в результате дальнейших вычислений (см. таблицу 4)

Похожие работы

... точки, выделения Паретто-оптимальной области и др.) наиболее удачно с точки зрения контекста решаемой проблемы применить метод идеальной точки. В общем виде алгоритм сравнительной рейтинговой оценки инвестиционной привлекательности проекта может быть представлен в виде последовательности следующих операций: 1. Исходные данные представляются в виде матрицы (аij) (см. табл. 3.3), где по строкам ...

... рублей. Распределение капитальных вложений областного бюджета по отраслям и направлениям приведено в таблице 3.1[32] (см. приложение Б). 3.2 Сравнительная динамика инвестиционного климата и инвестиционной привлекательности Ростовской области В настоящее время в области фактически сформировано региональное законодательство по поддержке инвестиционной деятельности. Темпы роста инвестиций в ...

... предпосылки для создания методик, ориентированных на оценку эффективности деятельности предприятия в условиях риска и неопределенности. В то время как зарубежные исследования ориентированы на оценку инвестиционной привлекательности предприятия в условиях рынков с высокой эффективностью, т.е. в условиях развитых экономик стран Западной Европы, США и Японии, законы функционирования которых сильно ...

... посредника – ФГУП «Рособоронэкспорт». Все это предполагает необходимость проведения исследований и разработки методического обеспечения оценки государственным посредником инвестиционной привлекательности предприятий – исполнителей контрактов в сфере военно-технического сотрудничества. В результате решения поставленной в диссертационной работе научной задачи автором: 1. Проведен анализ ...

0 комментариев