Критерии эффективности инвестиционных проектов

Оценка финансовой состоятельности

Показатели оценки роста инвестиционного проекта

Природа принятия решений об инвестировании

Срок окупаемости

Чистая настоящая стоимость

Внутренняя норма рентабельности проекта

Выбор оптимального варианта инвестиций (оптимизационный подход)

По каждому показателю находится максимальное значение и заносится в столбец условного эталонного проекта (m+1)

ПРАКТИЧЕСКАЯ ЧАСТЬ

Навигация

Оценка инвестиционной привлекательности предприятия

Оценка инвестиционной привлекательности предприятия

179864

знака

34

таблицы

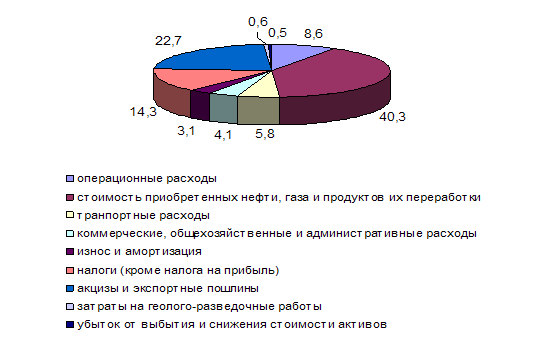

8

изображений

Всероссийский заочный финансово – экономический институт

Курсовая работа по дисциплине

«Финансовый менеджмент»

Тема: «Оценка инвестиционной привлекательности предприятия»

Калуга 2007

ВВЕДЕНИЕ

Общим для всех бизнесов законом является то, что для получения более высокой нормы прибыли приходится принимать на себя больший риск разорения.

Есть бизнесы устоявшиеся, с понятными правилами игры, понятными продуктами и понятными рынками сбыта. Для них заранее известна отдача на вложенный капитал и, как правило, эта отдача невелика, поскольку хорошая прогнозируемость прибыльности бизнеса привлекает инвестиции и при отсутствии монополизации рынка (вот для чего нужно антимонопольное законодательство и органы, следящие за его соблюдением) все возрастающая конкуренция заставляет снижать норму прибыли до тех пор, пока она не установится на минимально приемлемом для владельцев бизнеса уровне. В мире развитых экономик к таким родам бизнеса относятся, к примеру, бизнес на коммунальном хозяйстве, эксплуатация бензозаправочных станций или продажа электроэнергии. Здесь возможны убытки в отдельные неблагоприятные для бизнеса периода, однако они невелики относительно общей величины инвестированного капитала.

С другой стороны, существуют высоко рискованные бизнесы, связанные, как правило, с разработкой и продвижением на рынки новых продуктов (будь то новое программное обеспечение, новые бытовые приборы или новые лекарства). Поскольку заранее невозможно предсказать, удастся ли действительно разработать новый продукт с высокими потребительскими свойствами и как этот продукт будет принят потребителями, риск неудачи такого бизнеса велик - вплоть до полной потери инвестированного капитала. Однако в случае удачи можно оказаться первым и единственным производителем высоко востребованного продукта и за счет этого получать в течение определенного времени очень высокую норму прибыли (пока естественная конкуренция и окончание срока патентной защиты не сделают своего "черного" дела).

Выбор направлений инвестирования - одна из самых трудных задач финансового планирования. Решение ее требует тщательного анализа и обстоятельной оценки будущих вероятных условий реализации данного проекта. Предприятие в этом случае принимает на себя долгосрочные обязательства и заинтересовано в обеспечении необходимой прибыли, оправдывающей предполагаемые капиталовложения. При проведении анализа инвестиционных затрат принципиально важна разработка нескольких вариантов.

Экономические расчеты, связанные с обоснованием инвестиционных решений, должны основываться на прогнозах доходов и затрат. Необходимо тщательно прогнозировать динамику вероятных возможностей, но при этом нельзя поддаваться соблазну просто экстраполировать ранее имевшиеся условия.

Прошлое в лучшем случае слишком приблизительный советник для будущих обстоятельств, а в худшем - неуместный. Технико-экономическое обоснование инвестиций должно исходить (в той мере, в какой это возможно) из оценок относительной чувствительности результата к изменениям таких конкретных параметров, как цена изделия, затраты на сырье и т.д. Экономические обоснования, связанные с инвестиционными проектами, должны включать решение следующих вопросов:

1. Какие дополнительные фонды потребуются для осуществления выбранных альтернатив?

2. Какие дополнительные статьи дохода будут созданы помимо и сверх уже существующих?

3. Какие затраты будут добавлены или устранены па основании принятого решения?

По сложности экономического обоснования все инвестиционные проекты можно разделить на две категории.

Первая категория – проекты, предусматривающие замену изношенного или устаревшего оборудования при выпуске прибыльной продукции. Здесь возможно положительное решение без детальной проработки при условии дальнейшей целесообразности производства подобной продукции или применения технологического процесса. Издержки предприятия будут компенсированы ростом прибыли. Это так называемые вынужденные инвестиционные проекты, исполнение которых обязательно при работе на данном рынке. В таких проектах требования к норме рентабельности отсутствуют.

Вторая категория – проекты, которые предполагают увеличение производства уже производимой продукции и расширение рынка сбыта, а также переход на выпуск новой продукции и освоение нового рынка. Разработке их предшествует оценка и анализ динамики спроса и предложения на данную продукцию. Реализация таких проектов зачастую требует принятия долгосрочной стратегии развития и функционирования предприятия, поскольку они связаны со значительными затратами в течение достаточно длительного времени и, следовательно, должны опираться на высококвалифицированную обработку базовых данных.

Мы посмотрим на то, как бизнес принимает решения об инвестициях в новые заводы, машины, здания и аналогичные долгосрочные ресурсы. Основные принципы, которые мы будем рассматривать, абсолютно таким же образом могут быть применены к инвестициям в любые другие долгосрочные ресурсы, включая акции компаний, вне зависимости от того, рассматриваются ли инвестиции бизнесом или частным индивидуумом. Кроме того, мы посмотрим на научные доказательства, связывающие использование различных техник с тем, что происходит на практике. Мы увидим, что имеются важные различия между теоретической привлекательностью определенной техники и ее популярностью на практике.

После того как решение по поводу инвестирования капитала было принято, необходимо установить адекватные методы контроля и анализа. Мы обсудим то, каким образом менеджеры могут наблюдать за течением проектов по инвестированию капитала, и как контроль может осуществляться на протяжении всего периода существования проекта.

Таким образом, мы в данной работе более подробно рассмотрим все стороны привлекательности предприятия и проекта в целом для инвестирования, а так же рассмотрим методы оценки проектов, их плюсы и минусы.

Глава 1. Теоретические основы инвестиционной привлекательности предприятия

В финансовом менеджменте разделяют задачи инвестирования и финансирования. В общем случае инвестирование – это использование денежных средств, а основная его задача – получение максимальной отдачи на вложенные средства. Финансирование – это привлечение средств, а основная его задача – привлечение средств с минимально возможной стоимостью (ценой).

Если прибыль от проекта превышает то, что требуют финансовые рынки, то говорят, что получена дополнительная отдача. Эта дополнительная отдача (как мы ее определили) представляет собой создание ценности. Одним словом, проект приносит прибыли больше, чем если бы эти средства удерживались от использования.

Факторов позволяющих создавать ценность, несколько, но наиболее важными из них, видимо являются привлекательность отрасли и конкурентное преимущество. Это факторы, которые обеспечивают прибыльность проектов, т.е. тех, ожидаемая отдача от которых превышает требование финансовых рынков. К благоприятным характеристикам отрасли относятся: наличие стадии роста в жизненном цикле продукта, ограничения для входа в отрасль и другие защитные инструменты, например, патенты, временная монопольная власть, и/или олигопольная цена, когда почти все конкуренты работают с прибылью. Привлекательность отрасли зависит и от ее положения относительно других отраслей с точки зрения получения отдачи.

Конкурентное преимущество – относительное положение компании в отрасли. Если компания работает в нескольких секторах экономики, то ее конкурентное преимущество должно оцениваться в каждой отдельной отрасли. Существует несколько видов конкурентного преимущества: в издержках, в организации сбыта и цене реализации, в лучшей структуре. Конкурентное преимущество может остаться за соперником. Относительные успехи в снижении издержек и маркетинге, например, очевидны и бросаются в глаза, поэтому будут сразу "атакованы". Для того чтобы действовать, компания должна изыскивать и использоватьвозможности получения дополнительной прибыли. Только последовательно добиваясь преимущества, можно удержать за собой первенство в конкурентной борьбе. Таким образом, привлекательность отрасли и ее конкурентное преимущество – главный фактор создания ценности. Чем более они благоприятны, тем более вероятно получение отдачи большей, чем требуют финансовые рынки, включая компенсацию за риск. Ниже мы попытаемся оценить, что же требуют финансовые рынки. Мы начнем с требуемой нормы прибыли для компании в целом, а затем рассмотрим необходимую норму прибыли для отдельных инвестиционных проектов и подразделений предприятия, например его филиалов.

Похожие работы

... баланс предприятия является ликвидным, так как соотношения групп активов и пассивов отвечают условиям ликвидности. 3. Повышение финансового потенциала и инвестиционной привлекательности предприятия 3.1 Оценка инвестиционной привлекательности предприятия Возможность обеспечения реализации наиболее эффективных форм вложения капитала, направленных на расширение экономического потенциала ...

Оценка инвестиционной привлекательности предприятия для создания на его база совместного предприятия

... уровень общей ликвидности. В целом предприятие можно рассматривать как финансово относительно устойчивое с низкой угрозой банкротства. Анализ инвестиционной привлекательности предприятия. 1. Оценка рейтинга. Коэффициент ІІІ ІІ І Абсолютной ликвидности Текущей ликвидности Общей ликвидности Независимости >0.25 >2,5 >1,5 >60% 0,2-0,25 2,0-2,5 1,5 40-60% ...

... отдельного инвестора, может определяться различным набором факторов, имеющих наибольшее значение в выборе того или иного объекта инвестирования. 1.2 Методические подходы к анализу инвестиционной привлекательности предприятия В текущих условиях хозяйствования сложились несколько подходов к оценке инвестиционной привлекательности предприятий. Первый базируется на показателях оценки ...

... посредника – ФГУП «Рособоронэкспорт». Все это предполагает необходимость проведения исследований и разработки методического обеспечения оценки государственным посредником инвестиционной привлекательности предприятий – исполнителей контрактов в сфере военно-технического сотрудничества. В результате решения поставленной в диссертационной работе научной задачи автором: 1. Проведен анализ ...

0 комментариев