Способ - ведение позиционного учетного регистра по счету 60 “Расчеты с поставщиками и подрядчиками”

Потери при подготовке товаров к продаже

Суммовой и количественно- суммовой метод учета поступления и реализации товаров и тары

Проверка, приемка и бухгалтерская обработка отчетов материально- ответственных лиц

Навигация

Проверка, приемка и бухгалтерская обработка отчетов материально- ответственных лиц

Розничная торговля

71500

знаков

0

таблиц

0

изображений

6. Проверка, приемка и бухгалтерская обработка отчетов материально- ответственных лиц.

На основании документов, которыми оформлено поступление и выбытие товаров и тары, материально- ответственные лица составляют отчеты и вместе с первичными документами представляют в бухгалтерию.

Отчеты материально- ответственных лиц имеют большое значение. Они используются для контроля за сохранностью ценностей, выполнением плана, величиной товарных запасов и др.

На предприятиях, имеющих кассиров, материальная ответственность за товарно- материальные и денежные ценности разграничивается. Поэтому составляются товарные и кассовые отчеты.

В титульной части товарно- денежного отчета записываются: наименование и номер предприятия; наименование организации; фамилия и инициалы материально- ответственного лица; порядковый номер и отчетный период. Отчеты нумеруются по порядку с начала года, а если материально- ответственное лицо начало работать в текущем году, то с момента его работы в данном предприятии.

Затем материально- ответственное лицо заполняет левую часть отчета. Вначале записывается остаток товаров и тары на начало отчетного периода. Этот остаток должен соответствовать остатку товаров и тары на конец отчетного периода по предыдущему отчету либо по инвентаризационной описи, если отчет составляется сразу после инвентаризации.

Записи в товарно- денежный отчет производят ежедневно на основании приходных и расходных документов. Вначале записывают документы по приходу товаров и тары, а затем - по их расходу. Каждый документ записывается отдельной строкой отчета. При этом в отдельных графах указываются дата составления и номер документа, наименование организации или предприятия, от которых поступили товарно- материальные ценности, или, наоборот кому возвращены товары и тара. В графах “Товары” и “Тары” проставляется общая стоимость по документу поступивших или выбывших товаров и тары. Причем стоимость стеклянных бутылок и банок записывают в графе “Товары”, а не “Тара”, так как они продаются покупателям вместе с товарами, а затем при возврате их в торговое предприятие оплачиваются из выручки.

После записи всех документов за отчетный период подсчитывают итоги по приходу и расходу и определяют остатки товаров и тары на конец отчетного периода. Итоги сумм по приходу записывают на следующей строке после записи последнего документа, а по расходу и остатки на конец отчетного периода на предназначенных для этого строках. Остатки на конец отчетного периода определяют арифметически - к остатку товаров и тары на начало отчетного периода прибавляют общую сумму прихода и вычитают общую сумму расхода.

Материально- ответственные лица торговых предприятий обязаны вести учет тары в натуральном выражении по наименованиям и их ценам. Учет тары осуществляется в ведомости в ведомости движения тары, помещенной на оборотной стороне товарно- денежного отчета . Ведомость заполняется на основании приходных и расходных документов, прилагаемых к отчету. Остатки тары, итоги прихода и расхода ее в денежном выражении по ведомости должны равняться соответствующим данным, показанным на лицевой стороне товарно- денежного отчета в графе “Тара”.

В конце отчета материально- ответственное лицо указывает общее количество приходных и расходных документов и ставит свою подпись. Отчеты составляют в двух экземплярах под копирку. Первый экземпляр вместе с документами материально- ответственное лицо сдает в бухгалтерию, а второй с распиской бухгалтера о проверке и принятии отчета с документами остается у материально- ответственного лица.

Поступившие в бухгалтерию отчеты должны проверяться в день их поступления и, как правило, в присутствии материально- ответственного лица. При этом проверяют правильность нумерации отчетов, наличие документов, указанных в отчете, их оформление и запись в отчет по приходу и расходу товаров и тары, арифметические подсчеты.

Если обнаружатся документы с нарушением установленного порядка оформления или действующего законодательства по приемке и расходованию товарно- материальных ценностей, денежных средств, то бухгалтер не должен принимать таких документов к учету. Их необходимо возвратить и потребовать устранения имеющихся недостатков. Затем сверяют суммы остатков товаров и тары на начало отчетного периода по данным предыдущего отчета материально- ответственного лица и по данным учета в журнале и проверяют правильность выведения остатков на конец отчетного периода. Особенно необходима тщательная проверка полноты оприходования и списания товаров и тары. С этой целью записи должны быть проверены по книге учета выданных доверенностей.

Одновременно проверяется ведомость движения тары в натуральном выражении, помещенная на оборотной стороне товарно- денежного отчета (прил. ).

Если при приемке обнаружены ошибки в отчете, то они немедленно исправляются и подписываются материально- ответственным лицом. О сделанных исправлениях при приемке отчета указывается на оборотной стороне отчета и подтверждается подписями бухгалтера и материально- ответственного лица. Проверенные отчеты утверждаются руководителем предприятия. После утверждения отчеты материально- ответственных лиц подвергаются бухгалтерской обработке, т.е. подготовке записей по ним в учетные регистры. Порядок подготовки документов зависит от того, как ведется бухгалтерский учет в бухгалтерии предприятия: в книгах и журналах или на ПЭВМ. Если учет ведется в книгах и журналах на каждом первичном документе, исходя из содержания хозяйственной операции, проставляются корреспондирующие счета, соответствующие субсчета, в необходимых случаях номера статей издержек обращения, финансовых результатов, суммы операций и т. д. Затем эти данные переносят в отчет для группировки сумм по корреспондирующим счетам. В верхней части отчета, где отражается приход товаров и тары, производится группировка сумм для записи в журнал по дебету счета №41, субсчет 2 “Товары и тара на предприятиях розничной торговли”, и кредиту разных счетов.

В некоторых случаях при обработке приходных документов могут возникнуть записи, не затрагивающие счет № 41, субсчет 2 “Товары и тара на предприятиях розничной торговли”. Например, в случае выявления при приемке товара недостачи, включения в счет- фактуру поставщиком транспортных расходов и др. Кредитуется во всех этих случаях счет № 60 “Расчеты с поставщиками и подрядчиками”. Для отражения этих записей в приходной части отчета используют последнюю графу, которую называют “Кредит счета № 60 в дебет счетов”.

В расходной части отчета производится группировка сумм по кредиту счета №41, субсчет 2 “Товары и тара на предприятиях розничной торговли”, и дебету разных счетов. При этом суммы расхода делятся на две группы: включаемые в розничный товарооборот и прочие записи по кредиту субсчета “Товары и тара на предприятиях розничной торговли”. Розничный товарооборот отражается в специальных графах: “Розничный товарооборот, кроме мелкого опта” и “Розничный оборот - мелкий опт”. По каждому документу розничный товарооборот записывается соответственно в графе “Сумма”, а рядом указывается корреспондирующий счет. Итоги по этим графам проставляются по корреспондирующим счетам. Общий итог товарооборота по отчету и правильность корреспонденции счетов подтверждаются подписью главного бухгалтера. Суммы, не имеющие отношения к розничному товарообороту, записываются в другие (свободные) графы по корреспондирующим счетам, которые приводятся внизу отчета.

Итоги сумм по корреспондирующим счетам в приходной и расходной части отчета должны быть равны итогам сумм прихода и расхода товаров и тары.

Учет товаров и тары в бухгалтерии.

Учет товаров и тары, находящихся в розничных торговых предприятиях, и розничного товарооборота осуществляется в специализированном журнале формы № К-3 и на вычислительных машинах.

Журнал является регистром стоимостного аналитического учета товаров и тары в розничных торговых предприятиях по материально- ответственным лицам. В журнале формы № К-3 каждому материально- ответственному лицу открывается отдельный аналитический счет. Записи в журнал производят на основании проверенных, утвержденных и обработанных товарно- денежных или товарных отчетов. Каждый отчет записывается в журнале по отдельной строке. Отдельной строкой в журнале отражаются также результаты инвентаризации на основании утвержденной сличительной ведомости результатов инвентаризации товаров, тары, денежных средств в торговле.

В журнале в большинстве граф типографским способом напечатаны номера и наименования корреспондирующих счетов. Свободные графы используются по усмотрению предприятия. Записи в журнале начинают с отражения остатков товара и тары на начало месяца по аналитическому счету каждого материально- ответственного лица. Остатки на начало месяца записывают в соответствующих графах на первой строке. На этой же строке отражают итоги сумм по корреспондирующим счетам, подсчитанные в товарно- денежном отчете за отчетный период текущего месяца. Остатки товаров и тары на конец отчетного периода текущего месяца переносят с товарно- денежного отчета и записывают в тех же графах, что и на начало, но на следующей строке.

В кредитовой стороне журнала записи группируются по разделам: “Розничный оборот, кроме мелкого опта”, “Мелкий опт”, “Весь розничный оборот”, “Прочее выбытие товаров и тары”. Заполнение этих разделов производится на основании данных о суммах розничного товарооборота и прочего выбытия товаров и тары, указанных в отчетах материально- ответственных лиц.

Для проверки правильности записей после каждого отчета в журнале необходимо к остатку товаров и тары в графе “Всего” на начало отчетного периода прибавить сумму по графе “Итого по дебету” и вычесть сумму по графе “Итого по кредиту”. Полученная сумма должна соответствовать остатку в графе “Всего” на конец отчетного периода.

В конце месяца подсчитывают суммы по всем графам каждого аналитического счета материально- ответственных лиц. Подсчеты производятся также и в целом по организации (предприятию) в журнале. Месячные итоги сумм по дебету и кредиту счета № 41, субсчет 2 “Товары и тара на предприятиях розничной торговли”, до составления мемориальных ордеров сверяются по соответствующим корреспондирующим счетам как внутри журнала так и по другим журналам. Внутри журнала сверяются суммы внутреннего перемещения товаров и тары. Затем проверяется тождество сумм выручки, сданной в кассу, банк и другие встречные суммы по другим журналам.

На основании проверенных месячных итогов по всему журналу три мемориальных ордера. Первый - по дебету счета №41, субсчет 2 “Товары и тара на предприятиях розничной торговли”, и кредиту разных счетов. Он составляется на основании данных первого раздела журнала формы №К-3. Второй - по кредиту №41, субсчет 2 “Товары и тара на предприятиях розничной торговли”, и дебету разных счетов. В этот ордер включают суммы, которые нашли отражение в ордерах, составленных по счету “Касса”, а также суммы, связанные с внутренним перемещением товаров и тары. Третий мемориальный ордер составляется по кредиту счета №60 “Расчеты с поставщиками и подрядчиками” и дебету счетов №44 “Издержки обращения”, № 63 “Расчеты по претензиям” и др.

Организация учета в магазине №8 АОЗТ “Рассвет”.

Рыночная экономика внесла значительные коррективы в финансово- хозяйственную деятельность торговых предприятий. Необходимость работать по- новому поняли в первую очередь работники розничных торговых предприятий. Отсутствие централизованного снабжения товарами потребовало изыскания новых источников товарных ресурсов, заключения большого количества договоров поставки товаров с различными поставщиками - от частных лиц до иностранных фирм. Увеличение объема безналичных и наличных расчетов, а в бухгалтерском учете осложнился учет расчетов с поставщиками. В конкурентной борьбе за товарные рынки выигрывает тот, кто имеет достаточно финансовых ресурсов и их приумножает. Финансовая устойчивость достигается путем проведения жесткого режима экономии, углубления хозяйственного расчета. Где не последняя роль принадлежит бухгалтерскому учету. Новые экономические ситуации в финансово- хозяйственной деятельности обусловлены организацией бухгалтерского учета.

Основные принципы и задачи бухгалтерского учета магазина, изложенные в “Учетной политике”, следующие:

Бухгалтерский учет ведется в целом по магазину. Бухгалтерия возглавляется главным бухгалтером Михалевой Зинаидой Михайловной.

В магазине 1 товарный отдел (гастрономический) в него входят розничные секции, заведующая отделом Моздакова Нина Александровна.

Сетевая система ПЭВМ обеспечивает информацией много пользователей: руководство, товароведа, бухгалтерию и т.д.

Сохранение товаров. Денежных средств и прочее имущество обеспечивается проведением инвентаризации:

товаров в розничных секциях - при смене материально ответственного лица;

товаров на складе - не реже двух раз в год;

денежных средств в кассе - ежемесячно;

прочего имущества - один раз в год.

При необходимости проводятся контрольные инвентаризации.

Основным и наиболее ответственным участком бухгалтерского учета является учет расчетов с поставщиками и связанный с ним в одном комплексе учет товаров на складе розничного торгового предприятия. Множество поставщиков затрудняют расчет и ведение учета. С 1 января 1996 года обязательным реквизитом, вводимым в ПЭВМ по учету расчетов с поставщиками, стал индетификационный номер, что позволило с одной стороны, значительно упростить учет расчетов, а с другой ужесточить расчет. Индетификационный номер проставляется во всех товарных документах и по нему отслеживается продажа товаров, после чего производится оплата поставщику товаров. В сетевой системе ПЭВМ рассчитанной на много пользователей является наиболее емкой по составу задач подсистема “Учет товаров и расчетов с поставщиками” В нее включаются следующие задачи:

Контроль за заключением договоров на поставку товаров. Информация о заключении договоров с поставщиками товаров вводится в компьютер товароведом. Реквизиты по расчетам заполняются в таблице - регистрационном журнале. В числе обязательных реквизитов индетификационный номер.

Складской (оперативный) и бухгалтерский стоймостной учет товаров и тары.

Источником информации являются первичные документы о поступлении и выбытии товаров и тары: товарно- транспортные накладные, счета- фактуры, расходные накладные на отпуск товаров в торговые секции, акты переоценки товаров и списания товаров по причинам порчи, боя, лома и т.п. Информация вводится материально ответственным лицом. При получении товаров сверяются реквизиты в документах поставщиков с данными регистрационного журнала заключенных договоров. Составляется реестр продажных (розничных) цен, который представляется на утверждение руководителю предприятия. Утвержденные и зафиксированные в реестре продажные (розничные) цены указываются в расходной накладной на отпуск товаров в торговые секции.

Товаровед контролирует соблюдение установленных цен в торговых секциях. По коду операции вводимом материально ответственными лицами, автоматически делаются записи по счетам бухгалтерского учета, а по счету 60 “Расчеты с поставщиками и подрядчиками” записи в аналитические счета. Товарные отчеты с первичными документами представляются в бухгалтерию, бухгалтерия контролирует правильность записей на счетах бухгалтерского учета, в необходимых случаях вносит изменения, дополнения, составляет сводные итоги за месяц. Сводная информация о движении товаров и тары в кладовой содержится в компьютере и используется бухгалтерией для составления бухгалтерской отчетности.

Автоматизация учета товаров.

В АОЗТ “Рассвет” частично автоматизирован процесс учета товаров и тары.

Отчеты о движении товаров в секциях составляются в ручную, заведующей гастрономического отдела Моздаковой Н.А. записи в приходную часть отчета, производятся на основании счетов- фактур, товарно- транспортных накладных и др. Документов, в расходную часть отчета на основании оприходованной выручки в кассы. Отчет сдается в бухгалтерию, для проверки и бухгалтерской обработки. Сводные итоги по отчетам о движении товаров в торговых секциях с отражением на счетах бухгалтерского учета передаются бухгалтеру Искрич В.И. для ввода в ПЭВМ. В АОЗТ “Рассвет” используется бухгалтерская программа 1 С: Бухгалтерия. Эта программа позволяет вести синтетический и аналитический учет товаров и тары. Возможности программы:

ведение информации и получение итогов по счетам, субсчетам и объектам аналитического учета;

учет в денежном и натуральном выражениях;

ручной и автоматический ввод проводок;

контроль вводимой информации;

получение основных итогов в реальном времени (сразу после ввода информации);

быстрый поиск информации;

формирование отчетов за любой период;

возможность настройки произвольных первичных документов и форм отчетности.

Ввод итоговых сумм отчетов по движению товаров и тары производится в течение месяца. Вводятся бухгалтерские проводки на итоговую сумму прихода и расхода товаров и тары по товарному отчету. Возможности бухгалтерской программы позволяют автоматически рассчитывать итоги по дебету и кредиту счетов и субсчетов как за месяц, так и за квартал, полугодие, девять месяцев, год. В бухгалтерской программе есть список форм отчетности: сводные проводки, шахматка, оборотно - сальдовая ведомость, обороты счета (главная книга), журнал-ордер и ведомость по счету, анализ счета и др. В конце каждого месяца и в целом за отчетный период делается распечатка этих форм отчетности с итогами за месяц. По счетам 41 субсчет 2, 41 субсчет3, 42, 44 делается распечатка анализа этих счетов (прил. 15-18). В анализе указывается остаток на начало, обороты с кредита счетов в дебет счетов, итого обороты, остаток на конец. Также в конце отчетного периода выводится на печать оборотная ведомость по счетам (прил.19) в ней указывается: наименование счета, сальдо на начало периода по дебету и кредиту, обороты за отчетный период по дебету и кредиту, сальдо на конец периода также по дебету и кредиту каждого счета. В конце оборотной ведомости выводятся итоговые суммы на начало периода, обороты за период, на конец отчетного периода по дебету и кредиту. На основании оборотно - сальдовой ведомости составляется бухгалтерская отчетность предприятия за отчетный период.

4.Учет расчетов с поставщиками товаров и тары.

Расчеты с поставщиками производятся после поступления товаров. Сбор информации о поступлении товаров по каждому поставщику производится товароведом Яблочкиной О.Г. Получение информации излагается в служебной записке, на которой за подписью заместителя директора магазина дается распоряжение об оплате поставщикам. Служебная записка передается в бухгалтерию. В бухгалтерии проверяют записку и дают указание об оплате данной партии товаров и делает запись по дебиту счета 60 “Расчеты с поставщиками и подрядчиками”. Затем производится оплата, а по полученной выписке с расчетного счета делается отметка в аналитическом счете поставщика о произведенной оплате.

Инвентаризация товаров в кладовой.

На начало инвентаризации с компьютера печатаются товарные ярлыки с характеристикой остатков товаров, но без указания их количества. Фактические остатки в ярлыках проставляет инвентаризационная комиссия на основании проверки их наличия. С ярлыков информация вводится в ПЭВМ, автоматически выдается результат инвентаризации - сличительная ведомость фактических остатков с книжными (учетными) и расхождение между ними (недостача или излишек). Фактические остатки остаются в памяти ПЭВМ как книжные (учетные) остатки на начало следующего отчетного периода.

Система персональных компьютеров используется для бухгалтерского учета многими магазинами. Внедрению ПЭВМ предшествовало обучение работников магазина работе на ПЭВМ. Эффективность использования ПЭВМ почувствовали как работники бухгалтерии так и работники торговых секций.

Заключение:

Учет товаров и тары является важной частью учета на розничных торговых предприятиях. Бухгалтерский учет призван контролировать движение товарно- материальных ценностей, также контролировать сохранность товаров и тары. Для учета в условиях рыночной экономики необходимо полностью автоматизировать учет товаров и тары. В АОЗТ “Рассвет” существует еще много недостатков в учете движения товарно- материальных ценностей. Учет ведется в суммовом выражении. Это не позволяет видеть количество товарных запасов по ассортименту товаров, что влияет на товарооборачиваемость. Менеджер предприятия должен постоянно видеть остаток товаров в кладовой розничного торгового предприятия по наименованиям, чтобы регулировать поступление товаров, проводить работу по дополнительному закупу товаров, запасы которых минимальны. Учет товаров и тары ведется по цене реализации с использованием счета 42 “Торговая наценка”. Это также затрудняет повседневный учет товаров и тары.

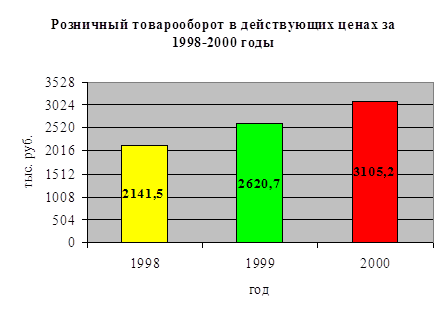

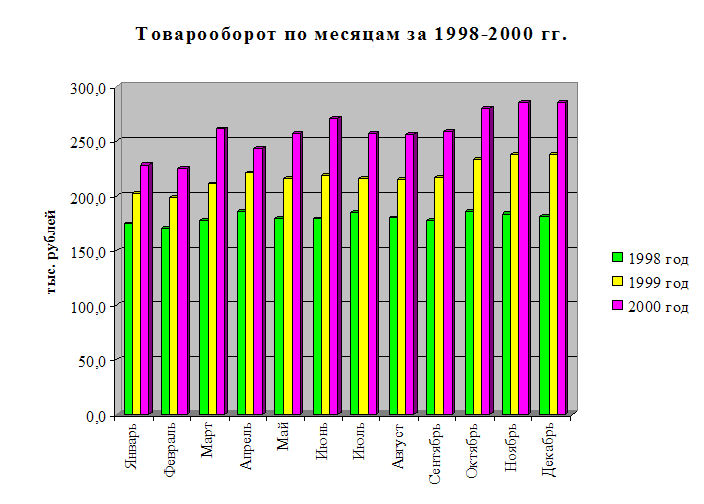

Финансовый результат работы АОЗТ “Рассвет” за 1996 год (прил. 20-22):

Розничный товарооборот за 1996 год составил 8251535 тысяч рублей;

Валовой доход без налога на добавленную стоимость составил 1568218 тысяч рублей;

Издержки обращения составили 1824239 тысяч рублей;

Убыток от торговой деятельности 256021 тысяч рублей;

Расчеты по налогам за счет прибыли составили 89256 тысяч рублей.

Баланс убытков составляет 343796 тысяч рублей, фактором, повлиявшим на убыточный финансовый результат деятельности АОЗТ “Рассвет” является снижение реализации товаров. На снижение реализации товаров повлияло открытие центрального рынка и микрорынка, расположенных рядом. В результате чего товарооборачиваемость товаров снизилась в 2 раза. Валовой доход по сравнению с 1995 годом понизился на 36,4 %, а издержки обращения возросли на 21,2 %. Для улучшения финансового результата необходимо увеличить товарооборачиваемость. Для этого нужно проводить работу по поиску и привлечению поставщиков с более низким уровнем цен на предлагаемые товары. Необходимо проводить работу по рекламе магазина. Реклама- двигатель прогресса. Чем больше покупателей привлечено, тем выше товарооборачиваемость.

Снизить издержки обращения. Путями снижения издержек обращения можно считать ряд направлений:

Расширение современных форм продажи товаров.

Совмещение профессий.

Механизация трудоемких процессов.

Совершенствование аппарата управления.

Улучшение использования торгово- технологического и холодильного оборудования;

Уменьшение звенности товародвижения;

Развитие прямых хозяйственных связей;

Применение современных форм продажи товаров;

Прогнозирование оборотных средств, оптимальное распределение оборотных средств;

Материальная заинтересованность работников в рациональном использовании оборотных средств.

Необходимо проводить мероприятия по снижению расходов по товарным ресурсам и тары, для этого в установленные сроки проводится инвентаризация товарно- материальных ценностей, устанавливается соотношение товарной массы, проводить работу по устранению сверх нормативных потерь товаров и тары.

В 1996 году были привлечены заемные средства в размере 1551962 тысяч рублей, погашено в отчетном году 1473200 тысяч рублей, остаток на начало года 78762 тысячи рублей. Проценты банка большие, а прибыли нет из-за замедления оборачиваемости. Нужно срочно активизировать работу по продаже товаров, улучшить рекламу. Увеличились затраты, произведенные организацией по сравнению с 1995 годом на 229882 тысячи рублей за счет увеличения материальных затрат на 123868 тысяч рублей, увеличения затрат на амортизацию основных средств на 17926 тысяч рублей и увеличения прочих затрат на 96614 тысяч рублей, увеличение затрат на оплату труда на 29515 тысяч рублей. Затраты на социальные нужды были снижены на 38101 тысяч рублей (прил. ). За 1996 год проведен косметический ремонт. Для снижения потерь по теплоэнергии установлен теплосчетчик. Установлено новое торговое оборудование. Для конкуренции с открывшимися рынками необходимо улучшить ассортимент товаров, за счет привлечения новых поставщиков, снизить уровень цен (уровень цен ниже рыночного) это позволит привлечь покупателей, товарооборот будет увеличиваться не за счет высоких цен, а за счет увеличения объема реализации товаров. Для повышения уровня коммерческой работы нужно провести работу с поставщиками о выполнении ими своих договорных обязательств. Изучить спрос населения на группы товаров и делать закупки товаров в соответствии спроса населения. Проведение этой работы поможет улучшить финансовый результат работы предприятия.

Похожие работы

... , но и оптовой торговлей, выступать посредником в торговых сделках, открыть свое производство. 3. Развитие прогрессивных форм и методов розничной торговли 3.1. Розничная торговля, осуществляемая через магазины Розничная торговля, осуществляемая через магазины - деятельность, связанная с использование традиционных магазинов. Универмаги. Универмагами называются торговые предприятия, ...

... уровне, чтобы покрыть издержки обращения (расходы, связанные с перевозкой, хранением и реализацией товаров) и обеспечить получение торговой организацией прибыли и уплаты косвенных налогов. Глава 2. ДЕЙСТВУЮЩАЯ ПРАКТИКА УЧЕТА В РОЗНИЧНОЙ ТОРГОВЛЕ 2.1. Документальное оформление и учет движения товаров Порядок и сроки приема товаров по количеству, качеству и комплектности и его документального ...

... самой компании. Структура компании, управляющей одним-единственным магазином, не имеет ничего общего с организацией общенациональной торговой сети. 2. Анализ организации розничной торговли на примере торговой точки И.П. Старковой О.А. 2.1. Анализ и организационная характеристика отдела детской одежды . И.П. Старкова О.А. отдел детская одежда расположен в торговом центре «Урал», и ...

... является индикатором спроса, т.е. выявляет необходимые по цене и потребностям товары производственно-технического назначения и широкого потребления. ГЛАВА 2.Организация розничной торговли 2.1 Организационные формы управления розничной торговли Торговля занимает важное место в российской экономике и является одной из наиболее динамично развивающихся отраслей. Розничная торговля в 2006 году ...

0 комментариев