Навигация

3. Цели функционирования

Первичная цель которую преследует учредитель при создании предприятии – это получение прибыли и участие в управлении юридической структуры. Но есть и другие цели которые порождаются и преследуются в процессе видения хозяйственной деятельности.

ЦЕЛИ ОБЩИЕ. Отражают концепцию развития предприятия и разрабатываются на длительную перспективу и определяют основные направления программы развития предприятия. Здесь происходит ранжирование по принципу приоритетности по следующей схеме: а) Обеспечение максимальной рентабельности при имеющемся наборе видов деятельности, определяемом следующими показателями: объем продаж, уровень и норма прибыли, темпы ежегодного прироста объема продаж и прибыли, доход на единицу вложенного капитала, доля на рынке, структура капитала, уровень дивиденда, сумма выплаченной зарплаты, уровень качества продукции; б) обеспечение устойчивости положения предприятия как цел глобальной политики по следующим направлениям: расходы на исследование и разработку новых видов деятельности; потенциал конкурентоспособности; инвестиционная политика; кадровая политика; решение социальных вопросов; в) Разработка новых направлений развития, новых видов деятельности предприятия, что предполагает разработку структурной политики, включая диверсификацию продукции, вертикальную интеграцию, приобретения и слияния; развитие информационных систем; определение и контроль конкретных фирм с подобными видами деятельности.

СПЕЦИФИЧЕСКИЕ ЦЕЛИ. Разрабатываются в рамках общих целей по основным видам деятельности в каждом производственном отделении предприятия и могут выражаться в количественных и качественных показателях: а) Определение рентабельности по каждому отдельному направления (подразделению), выступающему центром прибыли. Уровень прибыли может устанавливаться в абсолютных показателях (обычно в валюте страны базирования) и в виде плановых заданий на каждый год или на конец планового периода. Первостепенное значение придается норме прибыли. При расчете этого показателя на инвестированный капитал последний определяется по-разному: 1) собственный капитал за вычетом обязательств; 2) собственные средства плюс долгосрочных долг; 3) основные средства за вычетом амортизации. В сопоставлении с данными прошлых лет этот показатель выступает важнейшим не только в планировании, но и в контроле, и играет решающую роль как в определении целей, так и в оценке результатов и эффективности деятельности предприятия. Рентабельность может устанавливаться как на уровне высшего звена, так и на нижнем уровне управления; б) Другие специфические цели. Носят характер подцелей и обычно устанавливаются не только в абсолютных плановых показателях, но и путем определения направлений развития в функциональных областях (по маркетингу, в области научных исследований и разработок, по торговле, в области финансов.

На современном этапе развития возрастающее значение приобретает совершенствование экономических методов управления. В связи с этим все большее значение придается разработке глобальной стратегии фирмы, основанной на долговременной и стабильной ориентации производства конкретных видов продукции на определенные рынки, т. е. стратегическому планированию.

4.Структура управления предприятием, исполнительные звенья.

Производственно хозяйственная деятельность каждого предприятия, его права и обязанности регулируется законом о предпринимательской деятельности.

Управление предприятием осуществляется в соответствии с его Уставом. Предприятие является юридическим лицом, пользуется правами и выполняет обязанности, связанные с его деятельностью.

Управление предприятием осуществляется на базе определенной организационной структуры. Структура предприятия и его подразделений определяется предприятием самостоятельно. При разработке организационной структуры управление необходимо обеспечить эффективное распределение функций управления по подразделениям. При этом важно выполнение следующих условий:

решение одних и тех же вопросов не должно находится в ведение разных подразделений

все функции управления должны входить в обязанности управляющих подразделений

на данное подразделение не должно возлагаться решение вопросов, которые эффективнее решать в другом.

Структура управления может изменяться в соответствии с динамикой масштабов и содержания функций управления.

Между отдельными сотрудниками предприятия существуют вертикальные и горизонтальные связи.

ВЕРТИКАЛЬНЫЕ СВЯЗИ - это связи между руководством и подчиненными, в основном связь между директором предприятия и исполнителями.

ГОРИЗОНТАЛЬНЫЕ СВЯЗИ- это связи коопераций равноправных элементов, например связи между исполнителями одного уровня.

В основу структуры управления положена определенная система. Известно три основные системы управления:

· линейная

· функциональная

· смешанная

ЛИНЕЙНАЯ - представляет собой схему непосредственного подчинения по всем вопросам нижестоящих подразделений вышестоящим. Это система достаточно проста и эффективна, если не велико число рассматриваемых вопросов и по ним могут быть даны решения директором или уполномоченными лицами.

ФУНКЦИОНАЛЬНАЯ - система представляет собой схему подчинения нижестоящего подразделения ряду функциональных подразделений, решающих отдельные вопросы управления - технические, плановые, финансовые и т. В этом случае указания поступают более квалифицированные и их количество велико, поэтому подчиненные подразделения не всегда знают, как согласовать полученные указания, в какой очередности их выполнять... В чистом виде эта система используется очень редко.

Наиболее распространена СМЕШАННАЯ система, в которой сочетается линейная и функциональная системы. В этом случае решения, подготовленные определёнными исполнителями рассматриваются и утверждаются директором, который передает их исполнения этим либо другим исполнителям.

Управление предприятием в современных условиях должно осуществляться на основе сочетания принципов самоуправления трудового коллектива и прав собственника на использование своего имущества. В рассматриваемом случае собственник и директор предприятия представлены в одном лице.

Аппарат управления предприятием должен быть построен таким образом, что бы обеспечить в техническом, экономическом и организационном отношениях взаимосвязанное единство всех частей предприятия, наилучшим образом использовать трудовые и материальные ресурсы.

Структура аппарата управления рассматриваемого предприятия показана на рис. ниже.

Директор (Учредитель)

Гл. бухгалтер Менеджер по продаже Технический

Диспетчер

Бухгалтер Экспедитор

Секретарь Кладовщик

делопроизводитель

Предприятие возглавляет директор, который организует всю работу предприятия и несет полную ответственность за его состояния и деятельность перед государством и трудовым коллективом. Директор представляет предприятие во всех учреждениях и организациях, распоряжается имуществом предприятия, заключает договора, издает приказы по предприятию, в соответствии с трудовым законодательством принимает и увольняет работников, применяет меры поощрения и налагает взыскания на работников предприятия, открывает в банках счета предприятия.

Технический диспетчер обеспечивает контроль и наладку технологического оборудования, проводить все виды ремонта и сервиса, а также монтаж нового и демонтаж устаревшего оборудования.

Бухгалтерия осуществляет учет средств предприятия и хозяйственных операций с материальными и денежными ресурсами, устанавливает результаты финансово-хозяйственной деятельности предприятия, производит финансовые расчеты с заказчиками и поставщиками, связанные с реализацией продукции, приобретением необходимого сырья, топлива ,материалов и тд. В задачи этого отдела входит также получение кредитов в банке, своевременный возврат ссуд, взаимоотношение с государственным бюджетом.

Секретарь делопроизводитель руководит организацией труда и заработной платы и отделом кадров.

Формирует штатное расписание, разрабатывает мероприятия по повышению производительности труда, разрабатывает положение об образовании и расходовании фонда материального поощрения, разрабатывает технически обоснованные нормы выработки и проводит анализ их выполнения, организует и участвует в разработке вопросов научной организации труда.

Применение коллективной ответственности приводит к существенному снижению потерь рабочего времени, текучести кадров.

Похожие работы

... 7. снижение потерь материальных ресур-сов при доставке и хранении; 8. уменьшение затрат на управление Глава 2. Управление запасами на примере предприятия "Стройсервис" 2.1. Краткая характеристика предприятия «Стройсервис» Общество является юридическим лицом и имеет в собственности имущество, учитываемое на ...

... интервала необходимо восстановить средства на расчетном счете в размере 16300 дол. ГЛАВА III. СОВЕРШЕНСТВОВАНИЕ УПРАВЛЕНИЯ ДЕНЕЖНЫМИ СРЕДСТВАМИ ПРЕДПРИЯТИЙ Совершенствование управления денежными средствами предприятий заключается в правильном анализе денежных поступлений и определении их типа. От того насколько верна произведена оценка денежного потока зависит успешность финансового решения. ...

... общего собрания участников ООО и совета директоров (наблюдательного совета) ООО для совершения крупной сделки. Основные положения Устава ООО "Премьер-Тула Плюс" приведены в Приложении 1. 3. Организация процесса управления ООО "Премьер-Тула Плюс" 3.1 Производственная структура предприятия Производственные подразделения предприятия-цехи, участки, обслуживающие хозяйства и службы (прямо ...

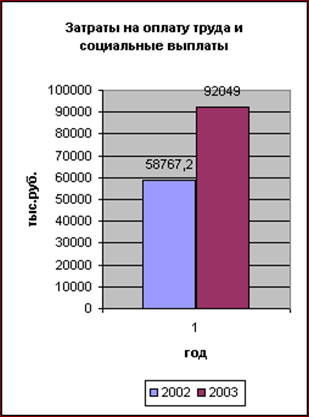

... как на предприятии работает очень много работников и у каждого из них есть свой стимул для повышения работоспособности. Я не предлагаю ввести какой-то конкретный метод повышения мотивации работников на предприятии ОАО «ПО «УИ ЛПК». Я провела анализ материального стимулирования, а конкретно анализ заработной платы и социальных выплат, и сделала вывод: что одним из аспектов анализа затрат на оплату ...

0 комментариев