Порядок исчисления и уплаты налога на пользователей автомобильных дорог

Камеральные;

Все сотрудники ГНИ подлежат обязательному государственному личному страхованию за счет средств ре6спубликанского бюджета РФ

Жестокостью налогового пресса;

Механизм исчисления и уплаты налогов крайне сложен, что открывает лазейки для сокрытия объектов налогообложения и неуплаты налогов

Отразить в отчете о финансовых результатах как прибыль прошлых лет

Навигация

Порядок исчисления и уплаты налога на пользователей автомобильных дорог

Организация управления налогообложением в условиях рынка (на примере ГНИ Октябрьского района г. Орска)

175670

знаков

19

таблиц

5

изображений

2. Порядок исчисления и уплаты налога на пользователей автомобильных дорог.

Налог уплачивают предприятия, организации, учреждения являющиеся юридическими лицами по законодательству РФ, включая созданные на территории РФ предприятия с иностранными инвестициями.

Объектом налогообложения являются выручка, полученная от реализации продукции (работ, услуг) и суммы разницы между продажной и покупной ценами товаров, реализованных в результате заготовительной, снабженческо-сбытовой и торговой деятельности.

Ставки налога устанавливаются в размере:

а) процента от выручки, полученной от реализации продукции (работ, услуг);

б) процента от суммы разницы между продажной и покупной ценами товаров, реализованных в результате заготовительной, снабженческо-сбытовой и торговой деятельности.

Средства налога зачисляются:

· в Федеральный дорожный фонд РФ по ставке 1,25%;

· в территориальные дорожные фонды по ставке также 1,25%.

3. Порядок исчисления и уплаты налога с владельцев транспортных средств.

Налог с владельцев транспортных средств ежегодно уплачивают юридические лица (предприятия, организации, учреждения) имеющие транспортные средства (автомобили, мотоциклы, автобусы) и другие самоходные машины и механизмы на пневмоходу, в следующих размерах (с каждой лошадиной силы), табл. 1.2.

Таблица 1.2.

Ставки налога с владельца транспортных средств

| Наименование объектов обложения | Размер годового налога |

| 1. Автомобили легковые с мощностью двигателя: - до 100 л.с. (до 73,55 кВт) включительно - свыше 100 л.с. (свыше 73,55 кВт) | 50 коп. 1 руб. 30 коп. |

| 2. Мотоциклы и мотороллеры | 30 коп. |

| 3. Автобусы | 2 руб. |

| 4. Грузовые автомобили и тракторы с мощностью двигателя: - до 100 л.с. (до 73,55кВт) включительно - свыше 100 до 150 л.с. (свыше 73,55 кВт до 110 кВт) - свыше 150 до 200 л.с. (свыше 110 кВт до 147 кВт) - свыше 200 до 250 л.с. (свыше 147 кВт до 183,9 кВт) - свыше 250 л.с. (свыше 183,9 кВт) | 2 руб. 4 руб. 4 руб. 80 коп. 5 руб. 20 коп. 7 руб. 15 коп. |

| 5. Другие самоходные машины и механизмы на пневмоходу (кроме зерноуборочных и др. Специальных сельскохозяйственных комбайнов) | 2 руб. |

Налог с владельца транспортных средств полностью зачисляется в территориальные дорожные фонды.

4. Порядок исчисления и уплаты налога на приобретение автотранспортных средств.

Плательщиками этого налога являются юридические лица (предприятия, учреждения, организации), приобретающие автотранспортные средства путём купли-продажи, мены, лизинга и взносов в уставной капитал.

Налог исчисляется от продажной цены автомобиля (без НДС, акциза) по следующим ставкам:

· грузовые автомобили, пикапы и легковые фургоны, автобусы, специальные автомобили и легковые автомобили - по ставке двадцати процентов;

· прицепы и полуприцепы - по ставке десяти прицепов.

Налог на приобретение автотранспортных средств полностью зачисляется в территориальные дорожные фонды.

4) Акцизы на отдельные группы и виды товаров.

Плательщиками акцизов являются:

а) по подакцизным товарам, производимым на территории РФ (за исключением производимых из давальческого сырья), производящие и реализующие их предприятия, учреждения и организации, являющиеся юридическими лицами, их филиалы и другие обособленные подразделения, имеющие отдельный баланс и расчётный счёт, иностранные юридические лица, международные организации, филиалы и др. Обособленные подразделения иностранных юридических лиц, созданные на территории РФ;

б) по подакцизным товарам, производимым из давальческого сырья (сырьё, материалы, продукция, передаваемые их владельцам без оплаты другим для переработки (доработки), включая разлив) на территории РФ, - производящие их организации.

Объектами налогообложения являются:

а) для организаций, производящих и реализующих подакцизные товары, за исключением товаров из давальческого сырья;

б) для организаций, производящих подакцизные товары из давальческого сырья.

Стоимость этих товаров определяется исходя из применяемых в данной организации максимальных отпускных цен с учётом акциза.

Ставки акцизов по подакцизным товарам производимым на территории РФ, являются едиными на всей территории РФ и установлены в следующих размерах (табл. 1.3.).

Таблица 1.3.

Ставки акцизов по подакцизным товарам, производимыми на территории РФ.

| Наименование товаров и продукции | Размеры ставки акцизов (в %-ах к стоимости товаров по отпускным ценам с учётом акцизов) |

| 1. Спирт этиловый, вырабатываемый из всех видов сырья, за исключением пищевого сырья | 60 |

| 2. Спирт этиловый, вырабатываемый из пищевого сырья | 80 |

| 3. Спирт питьевой | 90 |

| 4. Водка, спирт винный, ликероводочные изделия крепостью свыше 28 % | 85 |

| 5. Ликероводочные изделия крепостью до 28% (включительно) | 80 |

| 6. Коньяк (бренди и др. Коньячные напитки) | 55 |

| 7.Шампанское (вино игристое) | 45 |

| 8. Вино натуральное | 20 |

| 9. Пиво | 15 |

| 10. Табачные изделия (сигареты, сигары, папиросы) | 20 |

| 11. Ювелирные изделия | 30 |

| 12. Бензин автомобильный | 20 |

| 13. Легковые автомобили | 5 |

5) Отчисления на воспроизводство минерально-сырьевой базы.

Плательщиками отчислений являются пользователи недр (субъекты предпринимательской деятельности независимо от форм собственности, в том числе юридические лица, если законодательством РФ и законодательством субъектов РФ они наделены правом заниматься соответствующим видом деятельности при пользовании недрами), осуществляющие добычу полезных ископаемых, разведанных за счёт государственных средств.

Налогооблагаемой базой по отчислениям является стоимость первого товарного продукта, полученного и реализованного из фактически добытых полезных ископаемых.

Ставки отчислений установлены Федеральным законом от 30 декабря 1995 года (табл. 1.4.).

6) Плата за право на пользование недрами.

Платежи за право на пользование недрами включают платежи за право на поиски и оценку месторождений полезных ископаемых, их разведку, разработку, за право на использование отходов горнодобывающих и перерабатывающих производств, а так же платежи за право строительства и эксплуатации подземных сооружений, не связанных с добычей полезных ископаемых.

Таблица 1.4.

Ставки отчислений на воспроизводство минерально-сырьевой базы

| Виды и группы полезных ископаемых | В процентах от стоимости первого товарного продукта, полученного и реализованного из фактически добытых полезных ископаемых |

| 1. Нефть, газы и конденсат | 10,0 |

| 2. Уголь | 5,0 |

| 3. Торф | 3,0 |

| 4. Радиоактивное сырьё | 3,0 |

| 5. Железные и хромовые руды | 3,7 |

| 6. Цветные и редкие металлы | 8,2 |

| 7. Благородные металлы | 7,8 |

| 8. Алмазы, пьезооптическое, высокочистое кварцевое и камнесамоцветное сырьё | 3,5 |

| 9.Апатиты и фосфориты | 3,1 |

| 10. Калийные соли | 1,7 |

| 11. Другие полезные ископаемые, включая подземные воды | 5,0 |

Регулярные платежи определяются как доля от стоимости добытого минерального сырья с учётом погашаемых в недрах запасов полезных ископаемых и включается в себестоимость его добычи. Количество погашенных в недрах запасов полезных ископаемых определяется как сумма добытых и потерянных в недрах, (табл. 1.5.).

Таблица 1.5.

Предельные уровни регулируемых платежей

за право на добычу полезных ископаемых

| Наименование полезных ископаемых | Уровни платежей в процентах от стоимости добытого минерального сырья |

| 1. Нефть, конденсат и природный газ | 6-16 |

| 2. Уголь, горючие сланцы и торф | 3-6 |

| 3. Чёрные металлы (железо, марганец, хром и ванадий) | 1-5 |

| 4. Цветные и редкие металлы (медь, свинец, цинк, никель, титан и др.) | 2-6 |

| 5. Рассеянные элементы | 4-6 |

| 6. Благородные металлы (золото, платиноиды и серебро) | 4-10 |

| 7. Алмазы и драгоценные камни | 4-8 |

| 8. Радиоактивное сырьё | 2-6 |

| 9. Горно-химическое сырьё (апатит, фосфорит, поваренная, калийные, борные и каменные соли, йод, бром, рассолы и др.) | 1-5 |

| 10. Подземные пресные воды | 2-8 |

| 11. Нерудные строительные материалы (цементное сырьё, гипс, мел, пески строительные, гравий и др.) | 2-4 |

К региональным налогам относятся:

1) Налог на имущество предприятий.

Плательщики налога являются:

· предприятия, учреждения и организации, в том числе с иностранными инвестициями считающиеся юридическими лицами;

· филиалы и другие аналогичные подразделения указанных предприятий, учреждений, организаций, имеющие отдельный баланс и расчётный счёт;

· компании, фирмы, любые другие организации (включая полные товарищества) образованные в соответствии с законодательством иностранных государств, имеющие имущество на территории РФ.

Объектом налогообложения являются основные средства, нематериальные активы, запасы и затраты, находящиеся на балансе плательщика. Основные средства, нематериальные активы, малоценные и быстроизнашивающиеся предметы для целей налогообложения учитываются по остаточной стоимости.

Ставки налога - предельный размер налоговой ставки на имущество предприятия не может превышать двух процентов от налогооблагаемой базы.

Конкретные ставки налога на имущество предприятий, определяемые в зависимости от видов деятельности предприятий устанавливаются законодательными органами субъектов РФ.

2) Сбор на нужды образовательных учреждений.

Плательщиками сбора являются предприятия, учреждения и организации всех организационно-правовых форм, включая филиалы предприятий и организаций, осуществляющие свою деятельность на территории города, района.

Ставка сбора составляет один процент от дохода оплаты труда, начисленного по всем основаниям. При исчислении сбора на нужды образовательных учреждений объектом налогообложения является фонд оплаты труда, включая все начисленные предприятием, организацией и учреждением сумму оплаты труда независимо от источников финансирования.

К местным налогам относятся:

1) Налог на рекламу.

Плательщиками налога на рекламу являются следующие рекламодатели - расположенные на территории города, организации, независимо от форм собственности, имеющие согласно законодательства РФ статус юридических лиц их филиалы и др. Аналогичные подразделения организаций, имеющие отдельный баланс, расчётный счёт или иной счёт.

Объектом налогообложения является стоимость услуг по изготовлению и распространению рекламы собственной продукции (работ, услуг), включая работы, осуществляемые хозспособом.

Ставка налога на рекламу составляет пять процентов от стоимости (величины фактических затрат) рекламных работ и услуг у рекламодателя.

2) Налог на содержание жилищного фонда и объектов социально-культурной сферы.

Плательщики налога являются расположенные на территории города Орска предприятия и организации, являющиеся юридическими лицами, осуществляющие предпринимательскую деятельность.

Объектом налогообложения является объём реализации (работ, услуг). Под объёмом реализации продукции (работ, услуг) понимается выручка (валовой доход) от реализации продукции (работ, услуг), определяемая исходя из отпускных цен без НДС; налога на реализацию горюче-смазочных материалов и акцизов.

Ставка налога составляет одну целую пять десятых процентов от объёма реализации продукции (работ, услуг), произведённой юридическими лицами.

3) Лицензионный сбор за право торговли винно-водочными изделиями; товарами, облагаемые акцизами.

Субъектами лицензирования являются все действующие предприятия торговли, независимо от форм собственности, реализующие продовольственные и непродовольственные товары, предприятия торговли, изменившие форму собственности, но сохранившие специализацию предприятия общего питания и мелкорозничной торговой сети, включая развозную, разносную и лоточную торговлю.

Предприятия, организации обладающие статусом юридического лица, желающие организовать торговлю в нескольких оборудованных местах - приобретают лицензию на каждую точку (магазин и т.д.) за соответствующую установленную плату.

Размер платы за лицензию на торговлю товарами, облагаемые акцизами, установлена в размере одной второй процента от объявленных объёмов реализации, но не менее: с юридических лиц пятидесяти установленных законом размеров минимальной оплаты труда в год.

4) Сбор за право торговли.

Плательщиками налога являются предприятия общественного питания и производственные предприятия города, торгующие собственной продукцией, а также юридические лица торгующие на рынках.

Администрация рынков уплачивает сбор за право торговли каждый месяц из расчёта пятнадцати процентов от валового сбора за оказанные услуги за прошедший месяц.

5) Целевой сбор на содержание милиции.

Плательщиками сбора являются расположенные на территории города Орска предприятия и организации, являющиеся юридическими лицами, осуществляющие предпринимательскую деятельность, филиалы и другие аналогичные подразделения предприятий и организаций.

Ставка условного сбора в год на содержание милиции устанавливается в объёме одного процента от годового фонда заработной платы, рассчитанного исходя из установленного законом размера минимальной месячной оплаты труда.

Объектом налогообложения является годовой фонд заработной платы, рассчитанный исходя из установленного законодательством размера минимальной месячной оплаты труда (без уральского коэффициента) и среднесписочной численности работников, занятых в основной деятельности (кроме филиалов и подразделений, расположенных вне города Орска).

6) Сбор на уборку территории города.

Плательщиками сбора являются расположенные на территории города Орска предприятия и организации, являющиеся юридическими лицами по законодательству РФ, осуществляющие предпринимательскую деятельность, а также иностранные юридические лица, филиалы и другие аналогичные подразделения предприятий и организаций.

Ставка этого сбора составляет две пятых установленной законодательством минимальной оплаты труда в месяц за каждого работника, занятого в основной деятельности.

Объектом налогообложения является годовой фонд заработной платы, рассчитанный исходя из установленного законодательством размера минимальной месячной оплаты труда (без уральского коэффициента) и среднесписочной численности работников, занятых в основной деятельности.

Можно отметить, что среди федеральных налогов основным по величине является НДС, налог на прибыль предприятий, акцизные сборы. Ощутимый вклад в государственный бюджет стал вносить налог с имущества, переходящего в порядке наследования и дарения.

Для формирования доходной части республиканских бюджетов субъектов федерации определяющее значение имеет налог на имущество предприятий.

В совокупности местных налогов весомая роль принадлежит сбору за право торговли, целевым сборам с населения и предприятий на содержание милиции, на поддержание и развитие системы образования, на обустройство городов и населённых пунктов.

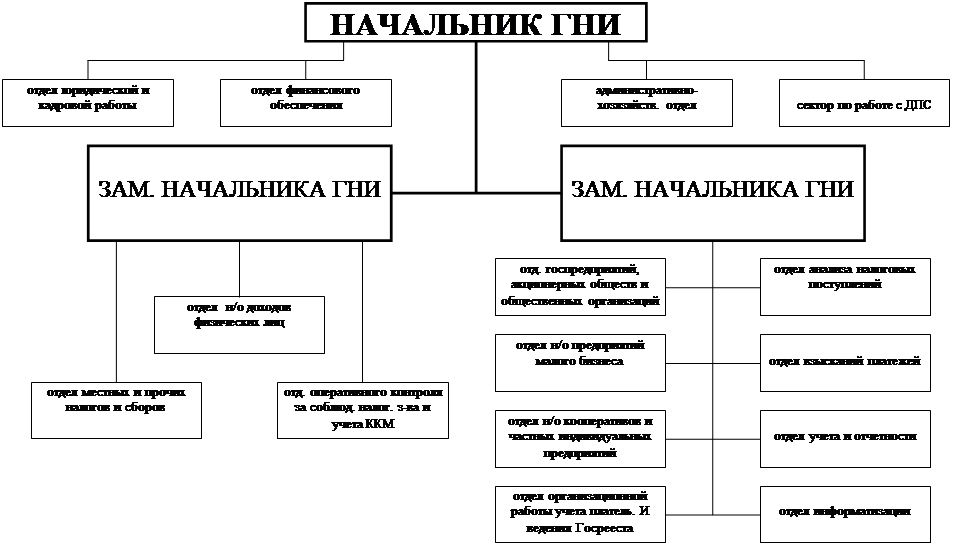

Глава 2. Анализ организации системы налогообложения юридических лиц в ГНИ октябрьского района г. Орска. 2.1. Организационная структура, задачи и функции ГНИ.

Согласно штатной численности и структуре районной налоговой инспекции в её состав входят начальник, заместители начальника, начальники отделов, главные государственные налоговые инспекторы, государственные налоговые инспекторы, работники бухгалтерии и вспомогательного аппарата. Начальник инспекции, его заместитель и начальники отделов назначаются и освобождаются от должности начальником вышестоящей налоговой инспекции. Приём и увольнение на работу других сотрудников районной налоговой инспекции производится её начальником. Он несёт персональную ответственность за подбор и расстановку кадров, повышение их квалификации. Вновь принятые работники представляются к классному чину инспектора налоговой службы III ранга при наличии высшего или среднего специального образования и стажа работы в налоговых органах не менее одного года. В отдельных случаях за примерное исполнение служебных обязанностей и высокие показатели в работе начальник вышестоящей налоговой инспекции вправе присвоить классный чин и до истечения этого срока. Районная налоговая инспекция является юридическим лицом имеет свой текущий счёт и печать.

Структура и штатные расписания районной налоговой инспекции утверждается руководителем этого органа в пределах установленного им фонда оплаты труда.

Основным структурным элементом государственной налоговой инспекции являются отделы. В зависимости от направления деятельности и видов налогов, по которым они осуществляют контроль, имеются отделы по налогообложению доходов (прибыли) юридических лиц: муниципальных предприятий, потребительской кооперации, кооперативных и общественных организаций и т.д.; отдел налогообложения агропромышленного комплекса, природных ресурсов и земельного налога; отдел налогообложения физических лиц; отдел косвенных налогов; отдел местных и прочих налогов и сборов. Кроме этого функционируют отделы кадров, контроля, финансового обеспечения, юридический, хозяйственный и др..

Структура ГНИ по Октябрьскому району г. Орска видна из схемы 2.1., а также из приложения 1.

| |||

| |||

Главной задачей районной государственной налоговой инспекции является непосредственный контроль за исполнением налогового законодательства всеми физическими и юридическими лицами на обслуживаемой территории. В соответствии с Положением о Государственной налоговой инспекции РФ они обеспечивают своевременный и полный учёт плательщиков налогов и других обязательных платежей, правильность начисления платежей гражданам РФ, иностранным гражданам и лицам без гражданства, а также поступление этих платежей в бюджет.

Общность задач, стоящих перед структурными подразделениями по контролю за уплатой конкретных видов налогов и сборов, находит своё отражение в положениях о соответствующих отделах. Рассмотрим положение отдела на примере отдела налогообложения прибыли госпредприятий и акционерных обществ.

В этих нормативных документах содержаться общие требования, определяющие место отдела в структуре госналогинспекции, его полномочия, принципы организации работы, процедуры ликвидации и реорганизации, другие вопросы, входящие в компетенцию этого структурного подразделения.

На основании положений об отделах разрабатываются и утверждаются начальником госналогинспекции функциональные обязанности и должностные обязанности сотрудников.

Государственная налоговая инспекция по Октябрьскому району выполняет следующие основные функции:

1. осуществляет контроль за соблюдением законодательства о налогах

2. и других платежах в бюджет;

3. обеспечивает своевременный и полный учёт плательщиков налогов и других платежей в бюджет, правильность исчисления платежей гражданам РФ, иностранным гражданам и лицам без гражданства, а также поступление этих платежей в соответствующий бюджет;

4. контролируют своевременность представления плательщиками бухгалтерских отчётов и балансов, налоговых расчётов, отчётов, деклараций и других документов, связанных с исчислением и уплатой платежей в бюджет, а также проверяют достоверность этих документов в части правильности определения прибыли, дохода, иных объектов обложения и исчисления налогов и других платежей в бюджет;

5. осуществляют возврат излишне взысканных и уплаченных налогов и других обязательных платежей в бюджет через банки и иные финансово-кредитные учреждения;

6. осуществляют свою контрольную работу во взаимодействии с соответствующими органами исполнительной власти, правоохранительными и финансовыми органами, банками;

7. передают правоохранительным органам материалы по фактам нарушений за которые предусмотрена уголовная ответственность;

8. предъявляют в суд и арбитражный суд иски:

· о ликвидации предприятия любой организации правовой формы по основаниям, установленным законодательством РФ, о признании регистрации предприятия недействительной в случаях нарушения установленного порядка создания предприятия или несоответствия учредительных документов требованиям законодательства и взыскании доходов, полученных в этих случаях;

· о признании сделок недействительными и взыскании в доход государства всего полученного по таким сделкам;

· о взыскании неосновательно приобретённого не по сделке, а в результате других незаконных действий;

9. обеспечивают правильность применения финансовых санкций, предусмотренных законодательством РФ и республики в её составе за нарушение обязательств перед бюджетом, административных штрафов за эти нарушения, допущенные должностными лицами предприятий, учреждений, организаций и гражданами, и своевременность взыскания средств по ним;

10. производят осмотр, фиксацию содержания и изъятия у предприятий, учреждений и организаций документов, свидетельствующих о сокрытии (занижении) прибыли (доходе) или иных объектов от налогообложения.

11. Основанием для изъятия соответствующих документов является письменное мотивированное постановление должностного лица налоговой инспекции;

12. осуществляют работу по учёту, оценке и реализации конфискованного, бесхозяйного имущества, перешедшего по праву наследования к государству, и кладов;

13. получают от предприятий, учреждений, организаций, финансовых органов и банков документы, на основании которых ведут оперативно бухгалтерский учёт (по каждому плательщику и виду платежа) сумм налогов и других платежей, подлежащих уплате и фактически поступающих в бюджет, а также сумм финансовых санкций и административных штрафов;

14. приостанавливают операции предприятий, учреждений, организаций и граждан по расчётным и другим счетам в банках и иных финансово-кредитных учреждениях в случаях непредставления (или отказа представить) государственной налоговой инспекции и их должностным лицам бухгалтерских отчётов, балансов, расчётов, деклараций и других документов, связанных с исчислением и уплатой налогов и иных обязательных платежей в бюджет;

15. составляют, анализируют и представляют вышестоящим государственным налоговым органам установленную отчётность, а районным и городским финансовым органам - ежемесячные сведения о фактически поступивших суммах налогов и других платежей в бюджет;

16. осуществляют работу по подбору и расстановке кадров и проводят мероприятия по повышению их квалификации;

17. ведут делопроизводство, учёт поступающей корреспонденции и бланков документов строгой отчётности;

18. рассматривают заявления, предложения, жалобы граждан, предприятий, учреждений и организаций по вопросам налогообложения и жалобы на действия должностных лиц государственных налоговых инспекций;

19. привлекают в соответствии с действующим законодательством к дисциплинарной ответственности должностных лиц государственной налоговой инспекции за нарушения, допущенные ими в работе, если за эти нарушения не предусмотрена административная или уголовная ответственность.

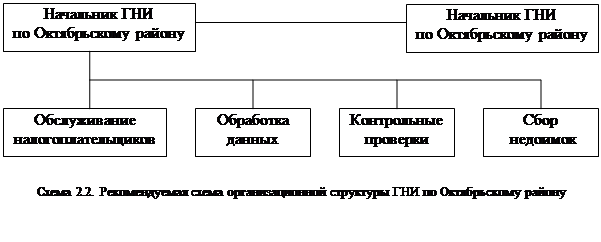

Сложившаяся системно-структурная схема налоговых органов, к сожалению, всё меньше и меньше отвечает современным требованиям. Переход к рыночным отношениям потребовал радикальных перемен в налоговом законодательстве и создания такой модели налоговой службы, которая могла бы реально контролировать правильность исчисления, полноту и своевременность внесения в государственный бюджет налогов и других обязательных платежей. И поэтому всё более очевидной становится необходимость модификации организационной структуры налоговых органов.

Специалисты центрального аппарата Государственной налоговой службы с участием представителей Международного валютного фонда и Всемирного банка завершили подготовку пилотного проекта модернизации налоговой службы России. Его реализация позволит осуществить коренную перестройку организационной схемы налоговых органов и тем самым создать инфраструктуру, необходимую уже сегодня для работы с возрастающим числом налогоплательщиков.

В рамках осуществления проекта предполагается внедрить концепцию самоначисления налогов, при которой налогоплательщик будет определять причитающиеся с него налоговые суммы без вмешательства сотрудников налоговых органов, а налоговая инспекция принимать произведённый налогоплательщиком расчёт на условиях его последующей проверки, будет изменена организационная структура районной налоговой инспекции. На смену отраслевым отделам, ведающим контролем за соблюдением законодательства о конкретных видах налогов придёт иная специализация. В налоговых инспекциях по району будут созданы подразделения по обслуживанию налогоплательщиков, электронной обработке данных, контрольных проверок и сбора недоимок согласно представленной схеме 2.2.

Подразделения обслуживания налогоплательщиков будет готовить и периодически проводить семинары налогоплательщиков, своевременно информируя об изменениях в их обязанностях в области налогообложения, на его сотрудников будет возлагаться подготовка информационных материалов и руководств по налоговым вопросам, дача консультаций и разъяснений. В этом же подразделении будет осуществляться постановка на налоговый учёт и присвоение налогоплательщику единого идентификационного номера.

Подразделение обработке данных будет отвечать за ввод информации из налоговых деклараций и иных документов и её обработку.

Ответственность за проведение документальных проверок предполагается возложить на подразделение контрольных проверок. Отбор налогоплательщиков для проверки будет производиться компьютерной программой по совокупности критериев, позволяющих определить вероятных нарушителей налогового законодательства, а также при получении информации об уклонении от уплаты налога из других источников.

Подразделение сбора недоимок будет проводить непосредственную работу с нарушителями налоговой дисциплины и осуществлять взыскания сокрытых от налогообложения сумм.

Успешная реализация проекта предусматривает задачи переподготовки персонала налоговых органов разработки и внедрения новых технологий для создаваемых подразделений, полной компьютеризации процесса сбора и обработки налоговых деклараций и платежей.

Внедрение данного проекта в жизнь сделает систему налогообложения более корректной и справедливой по отношению к налогоплательщикам, повысит уровень их обслуживания и снизит затраты на обеспечение налоговой дисциплины.

2.2 Планирование как основа деятельности ГНИ.Обоснованные цели являются важнейшими компонентами эффективного планирования, но они не обеспечивают полностью адекватных ориентиров для принятия решения и поведения. Цель устанавливает, что организация хочет достичь и когда она хочет получить желаемый результат. Работники, ответственные за достижение целей, движимые даже наилучшими намерениями, могут легко выбрать такой образ действий или вести себя таким образом, что фактически не обеспечит достижение целей. Чтобы избежать подобной дезориентации и неправильного толкования, руководство должно разрабатывать дополнительные планы и конкретные указания по обеспечению целей и наладить процесс реализации стратегического плана.

Основной задачей этих директив является ориентация будущих решений и поведения на реализацию альтернатив, которые, по мнению руководства, являются благоприятными для достижения общей цели.

Как и для многих организаций планирование для ГНИ имеет очень большое значение для осуществления деятельности и для достижения целей организации.

Поэтому ГНИ занимается планированием своей деятельности, составляют как долгосрочные, так и краткосрочные планы.

В ГНИ Октябрьского района составляют следующие виды планов:

1. Квартальные планы отделов и секторов ГНИ и информации по их выполнению;

2. планы мероприятий по выполнению Указов Президентов;

3. планы графиков проверок предприятий по соблюдению налогового законодательства;

4. планируют суммы налогов и платежей, которые должны перечислять предприятия в бюджеты различных уровней (бюджетные назначения).

Рассмотрим содержание каждого из этих видов планов:

1. В Квартальные планы входят мероприятия, которые необходимо выполнить за определённый квартал, срок исполнения, кто является ответственным за проведение каждого мероприятия.

Рассмотрим план работы на IV квартал 1997 года.

Этот план оформляется в виде таблицы 2.1. Напротив каждого пункта плана работы ставится срок исполнения - это может быть конкретное число и месяц или сколько раз необходимо провести эту работу за квартал и т.д. Затем также напротив каждого срока исполнения ставится, кто является ответственным: конкретная фамилия инспектора или количество инспекторов.

Этот план работы ГНИ на квартал необходим, так как приводит к своевременному выполнению каждым инспектором необходимой работы и при общих усилиях ведёт к выполнению общей главной цели организации.

Таблица 2.1.

Квартальные планы отделов и секторов ГНИ по Октябрьскому району и информации по их выполнению

План работы на IV квартал 1997 г.

| № п.п | Наименование | Срок исполнения | Ответственный |

| 1 | 2 | 3 | 4 |

| I. Контроль исполнения налогового законодательства налогоплательщиками | |||

| 1. | Провести документальные проверки соблюдения налогового законодательства | Согласно графика | Инспектора |

| 2. | Контроль за поступлением сумм по актам документальных проверок | Постоянно | Инспектора |

| 3. | Проведение встречных проверок по запросам других ГНИ | По мере получения запроса | Инспектора |

| 4. | Подготовка материалов документальных проверок вопросы состояния платёжной дисциплины | Еженедельно Среда | Белова Л.Г. Инспектора |

| 5. | Отражать в актах документальных проверок вопросы состояния платёжной дисциплины | Согласно утверждённого перечня | Инспектора |

| 6. | При проверках выявлять дополнительные счета предприятий не указанных в документах представленных в ГНИ | Постоянно | Белова Л.Г. Инспектора |

| 7. | Проводить массовые проверки соблюдения законодательства об оплате труда | При проведении документальных проверок | Инспектора |

| 8. | Проводить работу по выявлению оптовых поставщиков алкогольной продукции | При проведении документальных проверок | Инспектора |

Продолжение таблицы 2.1.

| 1 | 2 | 3 | 4 |

| 9. | Работа с письмами, жалобами, заявлениями налогоплательщиков | По мере их получения | Белова Л.Г. |

| 10. | Проведение проверок по заданиям ГНИ области и ГНИ по г. Орску | По мере получения заданий | Инспектора |

| II. Подготовка государственной отчётности | |||

| 1. | Составить отчёт по Ф 2-н срочная | до 1 (ежемесячно) | Белова Л.Г. |

| 2. | Составить отчёт по Ф 2-н квартальная | до 1 (ежемесячно) | Белова Л.Г. |

| 3. | Подготовить пояснительную записку к отчёту 2-н квартальная | до 4 | Белова Л.Г. |

| III. Разъяснение налогового законодательства среди налогоплательщиков | |||

| 1. | Индивидуальные консультации налогоплательщиков | В соответствии с регламентом | Белова Л.Г. Инспектора |

| 2. | Подготовка письменных разъяснений в налоговом законодательстве | При получении запросов | Белова Л.Г. |

| 3. | Выступить в СМИ по изменениям в налоговом законодательстве | сентябрь | Белова Л.Г. |

| IV. Работа с кадрами отдела | |||

| 1. | Аппаратные совещания при начальнике отдела | еженедельно пятница | Белова Л.Г. |

| 2. | Экономическая учёба в отделе | 2.4. пятница месяца | Белова Л.Г. |

| 3. | Проведение перепроверок за работой специалистов отдела | 1 раз в квартал | Белова Л.Г. |

| 4. | Проведение учебных проверок с вновь принятыми специалистами | Калинина О.И. Князева И.В. | |

2. Рассмотрим планы работы мероприятий по выполнению Указов Президента на примере составленного плана мероприятий направленных на поступление в 1997 г. налоговых платежей, снижение имеющейся недоимки, выявление, предупреждение и пресечение налоговых правонарушений.

Здесь уже разрабатывается конкретные мероприятия для всей ГНИ и закрепляется за определённым отделом какое-то из мероприятий.

Так же оформляется в виде таблицы 2.2.

Таблица 2.2.

План

мероприятий направленных на поступление в 1997 г. налоговых платежей, снижение имеющейся недоимки, выявление, предупреждение и пресечение

налоговых правонарушений

| № п.п. | Наименование мероприятия | Исполнитель | Ответственный за исполнение | Срок исполнения |

| 1 | 2 | 3 | 4 | 5 |

| 1. | Провести комплексные проверки правильности исчисления и уплаты налогов крупными предприятиями по: ВГРЭ; РСУ - 2; ОМУС - 2; ОМФ. | ГНИ УФСНП | По утверждённому плану - мероприятий |

Продолжение таблицы 2.2.

| 1 | 2 | 3 | 4 | 5 |

| 2. | Проверка соблюдения налогового законодательства негосударственными пенсионными фондами по итогам их работы за 1996 год | ГНИ УФСНП | Отдел н/о прибыли ГП, МП, акционерных обществ Белова Л.Г. | до 1.09.97 г. |

| 3. | Осуществлять контроль за соблюдением предприятиями п.9 Указа Президента РФ №1006 от 23.05.94 г. и п.9,10 Указа Президента РФ №1212 | ГНИ | Отделы документальных проверок, отдел взыскания платежей | Постоянно по выявленным нарушениям |

| 4. | Информировать главу администрации района, ГНИ по г. Орску о положении дел и состоянии работы по взысканию недоимки с приложением списков наиболее крупных предприятий недоимщиков с предложениями совместных действий для обеспечения полного и своевременного поступления платежей в бюджет | ГНИ | Отдел взыскания платежей в бюджет | Ежемесячно не позднее 10-го числа |

| 5. | Проводить работу по обращению взыскания недоимок по платежам в бюджет, на имущество юридических лиц и наличные денежные средства в кассах недоимщиков (согласно доведённых графиков) | ГНИ УФСНП | Отдел взыскания платежей | Постоянно |

| 6. | На основании сведений, представляемых комитетом по управлению имуществом и фондом имущества области проводить проверки по вопросу полноты и своевременности перечисления в бюджет доходов от приватизации, от сдачи в аренду госимущества и дивидендов, начисленных по акциям, принадлежащим государству | ГНИ УФСНП | Отделы документальных проверок | По утверждённому плану мероприятий |

| 7. | Принимать участие в разработке положений о порядке исчисления и уплаты местных налогов и сборов, анализировать принимаемые решения и распоряжения и принимать меры по проведению их в соответствии с действующим законодательством | ГНИ финансовое управление | Отделы документальных проверок. Отдел местных налогов и сборов | Постоянно |

| 8. | Организовывать проведение на постоянной основе совместные массовые проверки по: · выявлению юридических и физических лиц, занимающихся предпринимательской деятельностью, уклоняющихся от постановки на учёт в налоговых органах; · соблюдение установленного порядка применения ККМ при осуществлении денежных расчётов с населением, полноты оприходования по учёту денежной выручки; · соблюдению порядка применения цен при реализации ликероводочных изделий крепостью свыше 28% | ГНИ УФСНП УВД | Отделы документальных проверок, отдел н/о физических лиц, оперативный отдел | До 4 числа каждого месяца |

Продолжение таблицы 2.2.

| 1 | 2 | 3 | 4 | 5 |

| · соблюдению условий и порядка деятельности по производству, хранению, оптовой и розничной реализации спирта и алкогольной продукции, полноты уплаты акцизов и лицензионных сборов; · порядка маркировки марками акцизного сбора и специальными марками алкогольной и табачной продукции; · проверок с широким привлечением работников Госавтоинспекций наличия и достоверности сопроводительных документов при транспортировке предназначенных для реализации алкогольной и табачной продукции, а также других товаров, пользующихся спросом. | ||||

| 9. | Осуществление на постоянной основе мероприятий по выявлению налогоплательщиков, уклоняющихся от постановки на налоговый учёт в налоговых органах | ГНИ | Отдел учёта налогоплательщиков | к 15.11.97 г. |

Эти планы мероприятий при осуществлении их к необходимому сроку ведут к своевременному и полному поступлению налоговых платежей за год, снижению имеющейся недоимки, выявлению, предупреждению и пресечению налоговых правонарушений.

3. В налоговой инспекции в соответствии с годовыми планами работы составляются квартальные графики проверок предприятий и утверждаются их руководителями. В них включаются, в первую очередь, предприятия, имеющие прибыль в значительных размерах или допускающие грубые нарушения в ведении бухгалтерского учёта и выполнении налоговых обязательств, а также все убыточные предприятия.

По каждому отделу ГНИ Октябрьского района составляется квартальные графики проверок предприятий. Этот график оформляется в виде таблицы 2.3., в которую входят два столбца: наименование налогоплательщика и время проведения проверки (месяц) и в этой таблице указывается на каких предприятиях необходимо провести комплексные проверки, а на каких целевые, систематические и т.д..

Подробно о видах проверок будет рассмотрено в следующем параграфе главы 2 - (2.3.)

Таблица 2.3.

График

документальных проверок соблюдения налогового законодательства

на 4 квартал 1997 года.

| № п.п. | Наименование налогоплательщика | Время проведения проверки |

| I. Комплексные проверки | ||

| 1. | Орская перевалочная нефтебаза | Октябрь |

| 2. | Орская ТЭЦ - 1 | Октябрь |

| 3. | Дирекция строящейся ТЭЦ - 2 | Октябрь |

| 4. | Трет садово-паркового хозяйства | Октябрь |

| 5. | АОЗТ продтовары | Ноябрь |

| 6. | АОЗТ Инталн | Ноябрь |

| 7. | АОЗТ ТТТ | Ноябрь |

| 8. | АОЗТ Центр | Ноябрь |

| 9. | ЗАО Инкомхран | Ноябрь |

| 10. | Общество Чернобыль | Ноябрь |

| 11. | УПП ВОС | Ноябрь |

| 12. | Оренбургское отделение учколлектора | Декабрь |

| 13. | МК - 85 треста ООСЭСС | Декабрь |

| 14. | АОЗТ Интерьер - 2 | Декабрь |

| 15. | АООТ Каменный пояс | Декабрь |

| 16. | Орский педколледж | Декабрь |

| 17. | МПО ЖКХ | Декабрь |

| 18. | МСЧ ЮУМЗ | Декабрь |

| 19. | МСЧ Чкалова | Декабрь |

| 20. | Отдел культуры | Декабрь |

| II. Целевые проверки | ||

| 1. | ОАО «Орская макаронная фабрика (НДС)» | Сентябрь |

| 2. | Орская нефтебаза ОАО Оренбург нефтепродукт | Сентябрь |

Планирование графиков проведения проверок предприятий является очень важным процессом для деятельности ГНИ, при осуществлении этих проверок в запланированный период приводит к выявлению инспекторами заниженную сумму прибыли предприятий, а следовательно заниженные налог на прибыль и на имущество, Инспекторы накладывают на предприятия штрафы по выявленным нарушениям: не поступивших в бюджет налогов, заниженной прибыли и заниженных налогов, неправильности ведения бухгалтерской отчётности. Эти меры необходимы для того, чтобы предприятия соблюдали налоговое законодательство, своевременно и полно вносили в бюджет налоги и иные обязательные платежи.

4. В ГНИ Октябрьского района отделом анализа налоговых поступлений планируются суммы поступлений налогов и других платежей с предприятий на месяц, квартал, год. Эти плановые показатели рассчитываются исходя из проведённых проверок предприятий, предполагаемого дохода предприятий и т.д.. Затем этим же отделом сравниваются и анализируются плановые показатели с фактическими поступлениями за соответствующий период, рассчитываются отклонения, в какую сторону эти отклонения и по каким причинам они происходят. Затем оценивается выполнен ли план по поступлениям налогов в бюджет или нет.

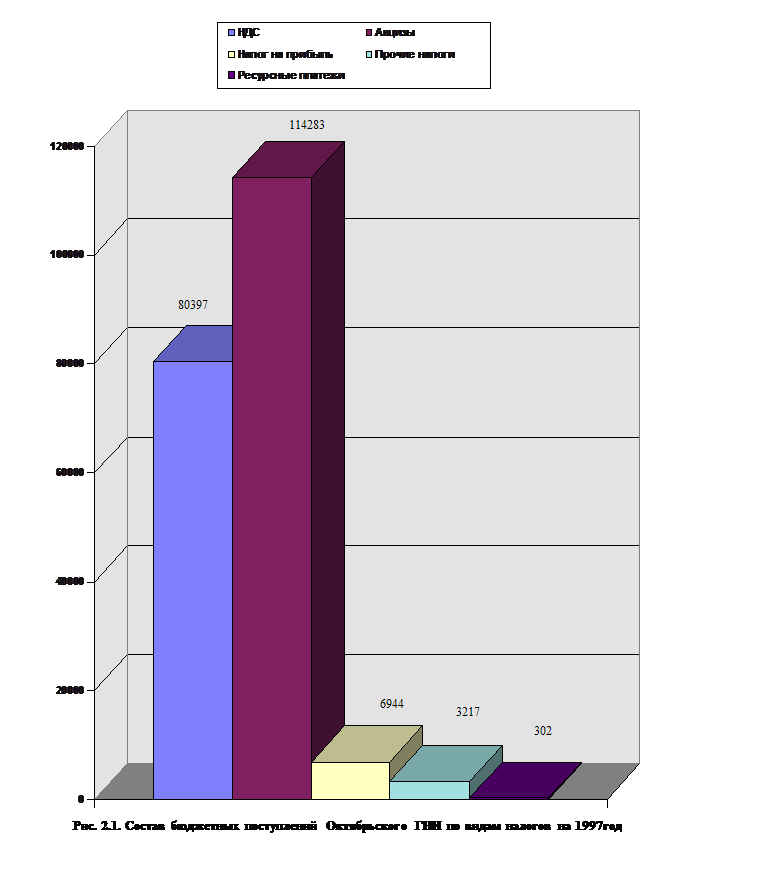

Рассмотрим выполнение бюджетных назначений на 1997 год (табл. 2.4. цифры условные). В таблице 2.4. даны плановые показатели (бюджетные назначения) на 1997 год следующих налогов: НДС, акцизы, налог на прибыль, ресурсные платежи и прочие налоги, а также фактические суммы поступлений за 1997 год этих же налогов.

Как видно из таблицы 2.4. по НДС акцизам, налогу на прибыль, и прочим налогам суммы фактических поступлений выше, чем плановые показатели. Особенно велико превышение прочих налогов от запланированной суммы - на 3006 млн. Руб. или в 15,25 раз. Сумма фактических поступлений налогов в 1997 г. составила 3217 млн. Руб..

По налогу на прибыль сумма фактических поступлений превысила плановый показатель на 1690 млн. руб. или на 132,7%. Плановый показатель этого налога - 5254 млн. руб., а сумма фактических поступлений составляет 6944 млн. руб..

Также превысил плановый показатель на 1997 год НДС на 10147 млн. руб. или на 114,4%. В 1997 году НДС поступило 80397 млн. руб..

Таблица 2.4.

Выполнение бюджетных назначений на 1997 год

по Октябрьскому ГНИ г. Орска

| Отклонение | ||||

| Бюдж. назн. млн. руб. | Факт. млн. руб. | Абс. откл. млн. руб. | Темп роста %% | |

| ВСЕГО в том числе | 186576 | 205143 | 18567 | 109,9 |

| 1. НДС | 70250 | 80397 | 101147 | 114,4 |

| 2. Акцизы | 110000 | 114283 | 4283 | 103,9 |

| 3. Налог на прибыль | 5254 | 6944 | 1690 | 132,7 |

| 4. Ресурсные платежи | 861 | 302 | -559 | 35,1 |

| 5. Прочие налоги | 211 | 3217 | 3006 | 1524,6 |

Таблица 2.5.

Динамика налоговых поступлений по Октябрьскому ГНИ г. Орска

за 1996 - 1997 г.г.

| Наименование налогов | Суммы поступления млн. руб. | Абс. откл. | Темп роста, | |

| 1996 г. | 1997 г. |

| %% | |

| 1 | 2 | 3 | 4 | 5 |

| НДС | 6675 | 80397 | 13722 | 120,6 |

| Акцизы | 82869 | 114283 | 31414 | 137,9 |

| Налог на прибыль | 4972 | 6944 | 1972 | 139,7 |

| Единый налог | 27 | 65 | 38 | 240,7 |

| Плата за воду | 17 | 48 | 31 | 282,3 |

| Плата за недра | 156 | 605 | 449 | 387,8 |

| Плата за загр. окр. среды | 140 | 219 | 79 | 156,4 |

| Воспр-во мин-сыр. Базы | 36 | 68 | 32 | 188,9 |

| Налог на искусство | 904 | 1778 | 877 | 196,7 |

| Госпошлина | 53 | 170 | 117 | 320,7 |

| Лиц. Сбор за право торг. | 0 | 0 | ||

| Прочие налоги | 1851 | 2884 | 1033 | 155,8 |

| в том числе: Содержание жилфонда | 476 | 829 | 353 | 174,2 |

| Нужды образования | 71 | 175 | 104 | 246,5 |

| Уборка территории | 1070 | 1373 | 303 | 128,3 |

| Транспортный налог | 219 | 466 | 247 | 212,8 |

| Налог на сод. Милиции | 15 | 41 | 26 | 273,3 |

| Налог на операции с ц\б | 10 | 10 | 100 | |

| Фонд борьбы с преступн. | 0 | 0 | ||

| Федер. Дорожный фонд | 16091 | 16376 | 285 | 101,8 |

| Терр. Дорожный фонд | 7917 | 9616 | 1699 | 121,5 |

| Всего поступило | 181789 | 233507 | 51718 | 128,4 |

| в том числе Федеральный бюджет | 149547 | 187184 | 37665 | 125,2 |

| Местный бюджет | 8116 | 187184 | 37665 | 125,2 |

| Дорожный фонд | 24008 | 25992 | 1984 | 108,3 |

| Отчислено в область | 148 | 1801 | 1653 | 1216,9 |

Небольшое превышение суммы поступления имело место по акцизам на 4283 млн. руб. или на 103,9%, т.е. по акцизам сумма фактических поступлений практически схожа с плановым показателем (110000 млн. руб.). Фактические поступления акцизов в 1997 году составили 114283 млн. руб..

Но сумма фактических поступлений ресурсных платежей намного меньше запланированного показателя и равна 559 млн. руб. вместо 861 млн. руб. или 64б9% от запланированного объёма.

Это произошло из-за неплатёжеспособности многих предприятий. Крупные суммы недоимки имеют ОАО «ОНОС», ТсОО «Орскпромстрой», ТсОО ПОГАТ - 2, ОАО Карьероуправление. В инспекции проводится определённая работа по уменьшению и принудительному взысканию недоимки.

Но по общей сумме всех налогов фактические поступления в 1997 году составили 205143 млн. руб., что превысило плановый показатель на 18567 млн. руб. или на 109,9%.

Итак, ГНИ по Октябрьскому району выполнила план по поступлению налогов на 1997 год, даже перевыполнила по общей сумме на 9,9%. Следовательно в целом работа и все плановые мероприятия проведены эффективно и в срок.

На основание табл. 2.4. можно построить диаграмму рис. 2.1. Состав бюджетных поступлений Октябрьской ГНИ по видам налогов на 1997 г.

По этой диаграмме видно, что наибольший удельный вес имеют акцизные платежи - 114283 млн. руб., НДС - 80397 млн. руб.. Налог на прибыль и прочие налоги по сравнению с вышеназванными налогами имеют небольшой удельный вес - 6944 млн. руб. и 3217 млн. руб. соответственно. Но самый маленький удельный вес по отношению к др. Налогам имеют ресурсные платежи - 302 млн. руб..

Также в отделе анализа налоговых поступлений занимаются сравнением сумм налоговых поступлений по годам.

Рассмотрим динамику сумм поступлений всех налогов, собранных с предприятий города Орска за 1996 - 1997 г.г. (см. табл. 2.5. - цифры условные).

В целом из табл. 2.5. видно, что уменьшение сумм поступлений в 1997 году по сравнению с 1996 годом не было.

Остались на прежнем уровне суммы поступлений налога на операции с ценными бумагами, она составила 10 млн. руб. и в 1996 году, и в 1997 году. И практически на том же уровне остались суммы поступлений в федеральный дорожный фонд, лишь на 101,8% сумма этих поступлений увеличилась в 1997 году, абсолютное отклонение составило 285 млн. руб. В 1997 году эта сумма составила 16376 млн. руб.

Увеличились суммы поступлений местных налогов в 1997 году по сравнению с 1996 годом:

· на содержание жилфонда в 1997 году эта сумма составила 829 млн. руб., это больше чем в 1996 году на 353 млн. руб. или на 174,2%;

· на нужды образования сумма поступлений в 1997 году составила 175 млн. руб., что превысило сумму поступлений 1996 года на 104 млн. руб. или на 246,5%, т.е. произошло довольно большое увеличение суммы этого налога;

· налог на содержание милиции, его сумма в 1997 году составила 41 млн. руб., в отличие от 1996 года сумма этого налога увеличилась на 26 млн. руб. или на 273,3%, т.е. за год произошло большое увеличение суммы этого налога;

· большим источником дохода городского бюджета является сбор на уборку территории, в 1997 году он составил 1373 млн. руб., хотя в отличие от 1996 года и в отличие от других местных налогов увеличение суммы этого налога произошло незначительно, на 303 млн. руб., или на 128,3%;

· транспортный налог составил в 1997 году 466 млн. руб., что больше чем в 1996 году на 247 млн. руб.

Действенным инструментом увеличения поступлений в местный бюджет является действующая в городе система взаимозачётов между промышленными и бюджетными предприятиями и вексельного обращения. Проводились взаимозачёты по таким крупным предприятиям, как: ОАО ОНОС, ТсОО ПОГАТ - 2, МП Теплосети, МП Орскгорсвет, ОАО Орская макаронная фабрика, АООТ Орскснаб и другие.

Никаких поступлений на было ни в 1996, ни в 1997 годах в фонд борьбы с преступностью и лицензионный сбор за право торговли.

Сумма налога на добавленную стоимость (НДС) в 1997 году составила 80397 млн. руб., что больше чем в 1996 году на 13722 млн. руб. или на 120,6%.

Произошло увеличение суммы акцизов на 31414 млн. руб. в 1997 году по сравнению с 1996 годом, сумма поступлений этого налога в 1997 году составила 114283 млн. руб., темп роста составляет 137,9%.

Рост поступлений налога на прибыль в 1997 году по сравнению с 1996 годом практически тот же, что и рост акцизов. На 1997 год сумма поступлений этого налога составила 6944 млн. руб., что больше чем в 1996 году на 1972 млн. руб. или на 139,7%.

Существенные увеличения сумм поступлений в 1997 году произошли от следующих налогов:

· единый налог, сумма его поступлений в 1997 году составила 65 млн. руб., в отличие от 1996 года эта сумма больше на 38 млн. руб., т.е. на 240,7%;

· плата за воду в 1997 году 605млн. руб., что больше чем в 1996 году на 31 млн. руб. или на 282,3%;

· плата за недра составляет в 1997 году 605 млн. руб., что значительно превышает поступления этого налога за 1996 год на 449 млн. руб. или на 387,8%;

· госпошлина в 1997 году составляет 170 млн. руб., что больше чем в 1996 году на 117 млн. руб. или на 320%, т.е. произошло значительное увеличение суммы госпошлины;

· прочие налоги составляют в 1997 году 2884 млн. руб., что больше чем в 1996 году на 1033 млн. руб. или на 155,8%.

Также произошло увеличение сумм поступлений в 1997 году по сравнению с 1996 годом, следующих налогов:

· плата за загрязнение окружающей среды, в 1997 году сумма поступлений составила 219 млн. руб., что больше чем в 1996 году на 79 млн. руб. или на 156,4%;

· плата на воспроизводство минерально-сырьевой базы, в 1997 году эта плата составила 68 млн. руб., что больше чем в 1996 году на 32 млн. руб. или на 188,9%;

· налог на имущество, сумма этого налога в 1997 году составила 1778 млн. руб., что больше чем в 1996 году на 874 млн. руб. или на 196,7%.

Сумма всех поступлений в 1997 году составила 233507 млн. руб., что больше чем в 1996 году на 51718 млн. руб. или на 128,4%:

· в федеральный бюджет сумма поступлений в 1997 году составила 187184 млн. руб., что на 37665 млн. руб. больше, чем в 1996 году или на 125,2%;

· значительное увеличение суммы поступлений в 1997 году по сравнению с 1996 годом произошло в местный бюджет на 10414 млн. руб. или на 228,3%. Сумма поступлений в местный бюджет составила в 1997 году 18530 млн. руб.;

· незначительное увеличение суммы поступлений в 1997 году произошло в дорожный фонд, эти поступления в 1997 году составили 25992 млн. руб. по сравнению с 1996 годом это больше на 1984 млн. руб. или на 108,3%;

· отчисления в область увеличились больше чем во все другие уровни бюджета на 1653 млн. руб., или отчисления увеличились в 1997 году по сравнению с 1996 годом в 12,17 раз. Отчисления в область в 1997 году составили 1801млн. руб., а в 1996 году - 148 млн. руб.

Самая большая часть суммы налогов приходится в федеральный бюджет, а самая маленькая - отчисляется в область.

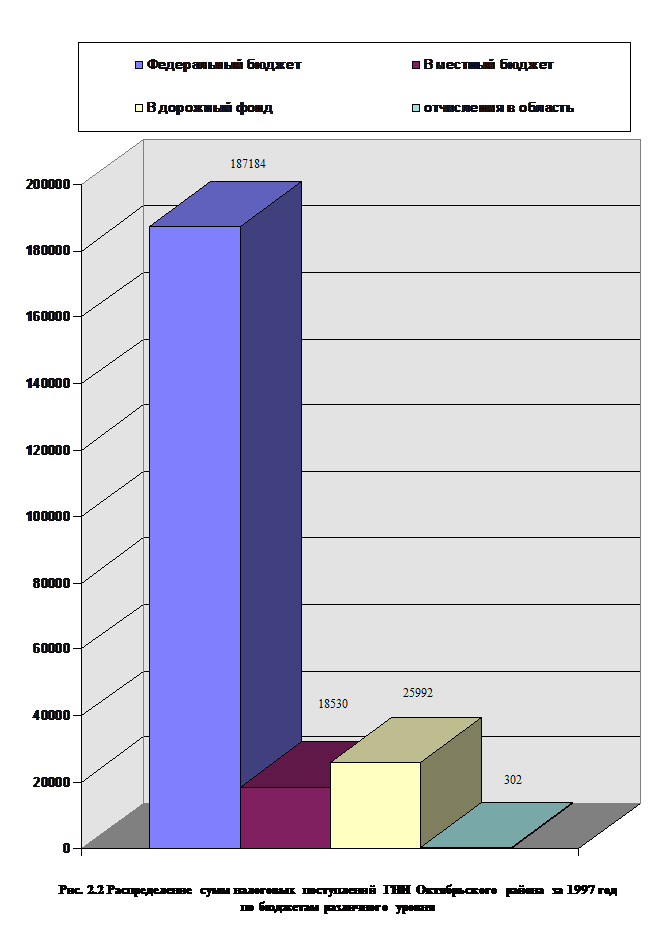

На основании данных табл. 2.5. можно построить диаграмму за 1997 год по бюджетам различного уровня рис. 2.2.

Из рис. 2.2. видно, что самая большая доля налоговых поступлений за 1997 год отчисляется в федеральный бюджет - 187184млн. руб., самая маленькая доля отчисляется в область - 1801 млн. руб..

В местный бюджет и дорожный фонд отчисляется 18530 млн. руб. и 25992 млн. руб. соответственно.

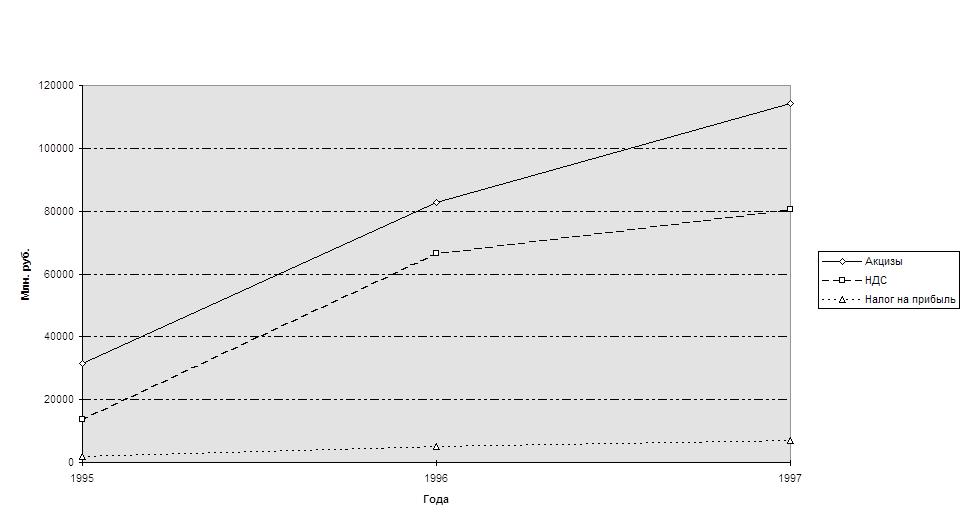

Динамику налоговых поступлений по основным видам налогов: НДС, акцизы, налог на прибыль по Октябрьскому району города Орска за 1995г., 1996г., 1997г. можно увидеть по графику 2.

Из графика видно, что суммы налоговых поступлений по данным налогам каждый год растут. Наиболее заметен рост акцизных платежей в 1995 году - 31414 млн. руб., в 1996 году - 82869 млн. руб. и в 1997 году - 114283 млн. руб.

По НДС с 1995 г. по 1996 г. тоже произошло большое увеличение суммы поступлений с 13722 млн. руб. до 66675 млн. руб., меньшее увеличение произошло с 1996 г. по 1997 г., соответственно с 66675 млн. руб. до 80397 млн. руб.

Небольшое, но всё таки увеличение, по сравнению с акцизами и НДС было по налогу на прибыль в 1995 году - 1972 млн. руб., в 1996 году - 4972 млн. руб. и в 1997 году 6944 млн. руб.

Многие организации работают, не имея официально принятых планов. Руководители этих организаций не хотят тратить время на подготовку плана в письменном виде. По их словам, ситуация на рынке меняется слишком стремительно, чтобы от плана была какая-то польза, и в конце концов он будет просто пылиться на полке. Именно по этим и другим причинам многие организации не применяют у себя формального планирования.

А ведь формальное планирование сулит немало выгод:

1. планирование поощряет руководителей постоянно мыслить перспективно;

2. оно ведёт к установлению показателей деятельности для последующего контроля;

3. оно заставляет организацию чётко определять свои задачи и политические установки;

4. оно делает организацию более подготовленной к внезапным переменам.

Поэтому и для ГНИ Октябрьского района планирование является основой для эффективной деятельности и для достижения намеченных целей организации.

|

2.3. Контроль в организации системы налогообложения

Контроль-это процесс, обеспечивающий достижение целей организации. Он необходим для обнаружения и разрешения возникающих проблем раньше, чем они станут слишком серьезными, и может также использоваться для стимулирования успешной деятельности.

Контроль ГНИ Октябрьского района осуществляется трехступенчато:

1. контроль предприятий за соблюдением налогового законодательства, своевременному и полному внесению в бюджет налогов и иных обязательных платежей;

2. ведомственный контроль - контроль за деятельностью ГНИ вышестоящих органов, для ГНИ Октябрьского района это ГНИ по городу Орску и ГНИ по области;

3. контроль внутри организации за правильностью исполнения налогового законодательства.

Рассмотрим подробнее каждый из этих видов контроля.

1 ) Основными документами, регулирующими деятельность по контролю предприятий в частности соблюдения налогового законодательства, являются Закон РФ «О Государственной налоговой службе РСФСР», Указ Президента РФ «О Государственной налоговой службе РФ», Закон РФ «Об основах налоговой системы РФ», Указ президента РФ «Об осуществлении комплексных мер по своевременному и полному внесению в бюджет налогов и иных обязательных платежей.

В соответствии с вышеназванными документами налоговые органы имеют право производить на предприятиях всех форм собственности проверки различных документов, связанных с исчислением и уплатой налогов - первичных документов, бухгалтерских книг, отчётов, планов, смет и т.п., получать необходимые сведения и справки, объяснения.

В деятельности налоговых служб применяются два вида документальных проверок :

0 комментариев