Навигация

Расчет чистых доходов и денежных потоков

36331

знак

19

таблиц

5

изображений

3.4 Расчет чистых доходов и денежных потоков

Инвестиционный процесс с финансовой точки зрения объединяет два противоположных и, в известном смысле, самостоятельных процесса – создание производственного объекта и последовательное получение дохода от вложенного капитала. Эти процессы могут протекать последовательно (с разрывом во времени или без него) или на коротком отрезке времени параллельно. Например, отдача от инвестиций может начаться во время освоения производственных мощностей, еще до момента завершения процесса вложения. Распределение во времени инвестиций и особенно отдача от них играет очень важную роль, поэтому для оперативного управления финансами и дальнейшей оценки экономической эффективности инвестиций необходимо составить таблицы чистых доходов и денежных потоков в соответствии с графиком реализации проекта.

Расчет денежных потоков по годам реализации проекта осуществляется по базисным ценам, сложившимся на определенный момент времени и остающихся неизменными в течении всего расчетного периода, то есть без учета инфляции.

Расчет чистых доходов и денежных потоков сведены в таблицы 3.5 и 3.6.

Расчет денежных потоков (затраты результатов) по годам реализации проекта осуществляются в базисных ценах сложившихся на определенный момент времени и остающихся неизменными в течение всего расчетного периода, то есть без учета инфляции.

Приток наличности определяется для каждого года реализации проекта как сумма доходов от продаж и ликвидационной стоимости.

Ликвидационная стоимость в каждом году реализации проекта представляет собой стоимость ликвидируемого оборудования с коротким сроком службы выводимого из эксплуатации в данном году.

Последний год реализации проекта ликвидационная стоимость включает в себя:

- стоимость земли

- 2/3стимости зданий и сооружений

- стоимость оборотного капитала

- стоимость лома

- ликвидационная стоимость L=2,3+2/3*12,5+7,9=18,533 млн.р.

Отток наличности складывается из:

- активы созданные за счет собственных средств

- операционные издержки

- финансовые издержки

- возврат кредитов

- налоги

Чистый денежный поток в любом году реализации проекта определяется как разность между величиной притока денежных средств и величиной их оттока.

Чистый денежный поток также рассчитывается нарастающим итогом.

Величина чистой текущей стоимости определяется путем умножения денежного потока на коэффициент приведения (дисконтирования). Значение коэффициента принимается в зависимости от минимальной ставки доходности и степени риска.

R=(h+U)Kp

где h- минимальная ставка доходности 12%

U- уровень инфляции (не учитываем)

Кр- коэффициент риска 1,2-1,5

R=121,2=15%

Значения коэффициента приведения

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| 0,869 | 0,756 | 0,657 | 0,572 | 0,497 | 0,432 | 0,376 | 0,327 | 0,284 | 0,247 | 0,215 | 0,187 |

Разновременные величины чистого денежного потока приводятся в сопоставимый вид путем приведения их к начальному году осуществления проекта.

3.5. Оценка экономической эффективности инвестиций

Эффективность инвестиций оценивается с помощью системы показателей. В международной практике используют следующие обобщающие показатели эффективности инвестиций, позволяющие сделать вывод и принять решение о целесообразности вложения инвестиционных средств:

Чистая текущая стоимость нарастающим итогом;

Рентабельность проекта с учетом фактора времени;

Внутренний коэффициент эффективности;

Период возврата капитальных вложений (срок окупаемости);

Максимальный денежный отток;

Точка безубыточности.

1. Чистая текущая стоимость. Максимум чистой текущей стоимости выступает как один из важнейших критериев при обосновании разных вариантов проектов. В проекте ЧТС нарастающим итогом составила 500438 тыс.р.

2. Рентабельность проекта с учетом фактора времени определяется отношением приведенных притоков к приведенным оттокам.

| Год | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |

|

| Приток наличностей, тыс.р | 0 | 0 | 484080 | 726120 | 968160 | 968160 | 968160 | 968160 | 968160 | 968160 | 968160 | 986693 | |

| Коэффициент приведения | 0,869 | 0,756 | 0,657 | 0,572 | 0,497 | 0,432 | 0,376 | 0,327 | 0,284 | 0,247 | 0,215 | 0,187 | |

| Приведенный приток | 0 | 0 | 318041 | 415341 | 481176 | 418245 | 364028 | 316588 | 274957 | 239136 | 208154 | 184512 | 3220177 |

| Отток наличностей, тыс.р | 31000 | 14500 | 435071 | 592831 | 813468 | 808663 | 807004 | 793514 | 793514 | 793514 | 793514 | 793514 | |

| Коэффициент приведения | 0,869 | 0,756 | 0,657 | 0,572 | 0,497 | 0,432 | 0,376 | 0,327 | 0,284 | 0,247 | 0,215 | 0,187 | |

| Приведенный отток | 26939 | 10962 | 285842 | 339099 | 404294 | 349342 | 303434 | 259479 | 225358 | 195998 | 170606 | 148387 | 2719739 |

| Рентабельность | 0 | 0 | 1,11 | 1,22 | 1,19 | 1,20 | 1,20 | 1,22 | 1,22 | 1,22 | 1,22 | 1,24 | 1,18 |

3. Внутренний коэффициент эффективности характеризует ценность инвестиций в процентном отношении и является ставкой дисконтирования при которой интегральный эффект, т.е. ЧТС равен нулю.

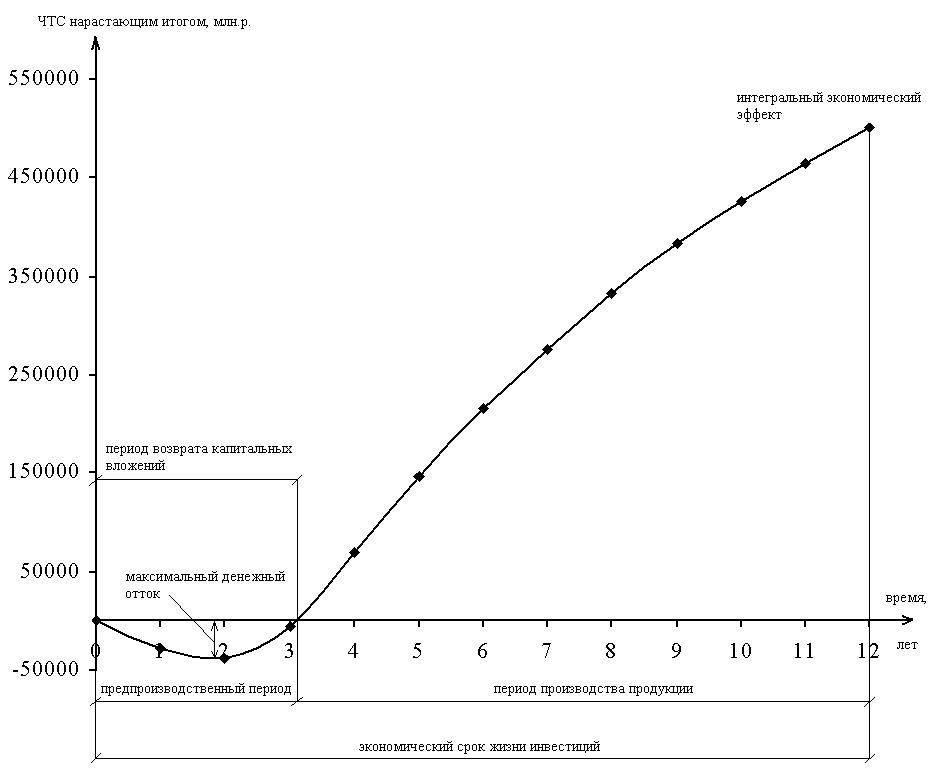

4. Срок окупаемости капитальных вложений с учетом фактора времени определяется графическим методом при помощи финансового профиля проекта.

ТО = 3 года5. Максимальный денежный отток – это наибольшее отрицательное значение ЧТС рассчитанное нарастающим итогом. В проекте максимальный денежный отток составил 37901 тыс.р.

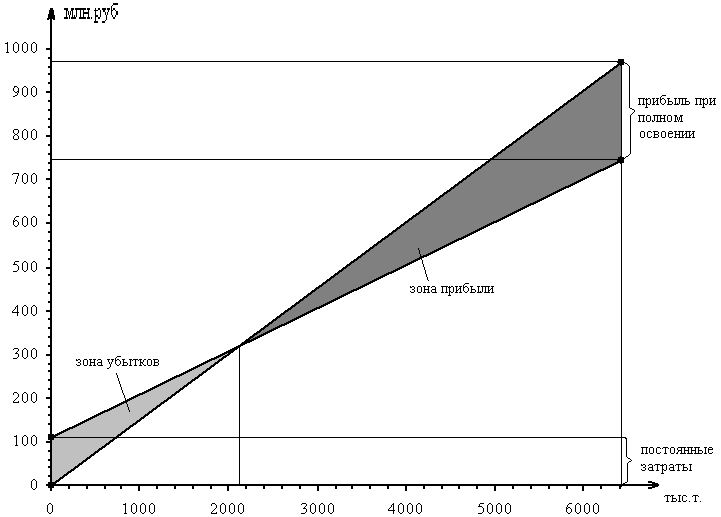

6.Точка безубыточности – это минимальный размер выпуска продукции, при котором обеспечивается нулевая прибыль, рассчитывается аналитически и графически (рис.1).

рис.1 График расчета точки безубыточности

Полученное значение критического объема выпуска производства (2131) по отношению к производственной мощности (6418) составляет 33,2%.

Постоим финансовый профиль проекта, который представляет собой графическое изображение динамики показателя ЧТС рассчитанного нарастающим итогом. С помощью финансового профиля проекта наглядно можно получить такие данные как:

интегральный экономический эффект;

максимальный денежный отток;

срок окупаемости капитальных вложений.

Финансовый профиль проекта представлен на рис.2.

рис.2 Финансовый профиль проекта

Основные технико-экономические показатели проекта строительства цеха электролиза никеля приведена в таблице 3.7.

| Таблица 3.7 | ||

| Основные технико-экономические показатели проекта строительства цеха электролиза никеля | ||

| показатель | ед.изм. | значение |

| 1.Производственная мощность | т/год | 6418 |

| 2.Объем продаж | млн.р. | 968,16 |

| 3.Общая сумма инвестиций, в том числе акционерный капитал | млн.р. млн.р. | 91 45,5 |

| 4.Срок жизни инвестиций | лет | 12 |

| 5.Численность работающих | чел. | 113 |

| 6.Производительность труда одного работающего | т/чел. | 56,8 |

| 7.Среднемесячная зарплата одного работающего | руб. | 3321 |

| 8.Себестоимость 1т. Никеля | тыс.р. | 116 |

| 9.Чистая прибыль | тыс.р. | 169926 |

| 10.Рентабельность продукции | % | 30,2 |

| 11.Критичекий впуск продукции | т | 2131 |

| 12.ЧТС нарастающим итогом | млн.р. | 500,438 |

| 13.Срок окупаемости капитальных вложений | лет | 3 |

| Справочно | ||

| -значение ставки дисконтирования | % | 15 |

| -максимальный денежный отток | млн.р. | 37,9 |

Заключение

Предварительные исследования полученных результатов свидетельствуют о практической возможности и экономической целесообразности реализации рассматриваемого проекта. Окончательное решение принимается самим предпринимателем с учетом интересов собственников капитала, потенциальных партнеров, поставщиков ресурсов, покупателей продукции.

Библиографический список.

Экономическое обоснование предпринимательского проекта: Методические указания к курсовому проекту по дисциплине «Менеджмент на предприятии» для студентов ХТФ и ФСМ / Л.Н. Тихонравова. Екатеринбург: УГТУ, 2000. – 35 с.

Лекции доц. Л.Н .Тихонравовой по дисциплине «Экономика предприятия и предпринимательской деятельности», «Менеджмент на предприятии».

Оформление курсовых и дипломных проектов: методические указания / Л.Н. Тихонравова. Екатеринбург. УГТУ, 1999. – 20 с.

2

Содержание

Введение 3

Идея, цели и задачи проекта 4

Исходные данные и условия 4

Выбор и описание технологической схемы производства 4

Цели и задачи реализации проекта 4

Технико-экономические расчеты 5

Обоснование и расчет производственной мощности 5

Выбор места строительства 5

Расчет общей суммы капитальных вложений 5

Расчет материальных затрат 6

Расчет численности работающих и средств на оплату труда 7

Расчет себестоимости продукции 12

Сроки осуществления проекта 13

Финансово-экономическая оценка проекта 15

Общие инвестиции 15

Источники и условия финансирования проекта 15

Расчет издержек производства 16

Расчет чистых доходов и денежных потоков 16

Оценка экономической эффективности инвестиций 21

Заключение 24

Библиографический список 25

| Таблица 2.5 | ||||||||||||||||||||||||||

| Годовой фонд заработной платы рабочих | ||||||||||||||||||||||||||

| Наименование профессиии | Разряд | Списочное число рабочих | Действительный фонд рабочего времени | Система оплаты труда | Тарифная ставка за смену | Фонд основной заработной платы | ФОЗ с учетом РК | Фонд доп. Зарплаты | Годовой фонд зарплаты | |||||||||||||||||

| Тарифный фонд | Доплаты | Итого | ||||||||||||||||||||||||

| одного рабочего | Всех рабочих | За ночные и веч часы | За праздн. | Премии | Прочие | |||||||||||||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | |||||||||||

| I. Основные рабочие | ||||||||||||||||||||||||||

| 1.Ст.электролизник | VI | 10.4 | 281 | 2922.4 | повременно-премиальная | 67.2 | 196.39 | 39.28 | 5.3 | 98.19 | - | 339.16 | 390.03 | 39 | 429.03 | |||||||||||

| 2.Электролизник | V | 36.4 | 281 | 10228.4 | 57.6 | 589.16 | 117.83 | 15.91 | 294.58 | - | 1017.47 | 1170.09 | 117.01 | 1287.1 | ||||||||||||

| 3.Анодчик | IV | 15.6 | 281 | 4383.6 | 50.4 | 220.93 | 44.19 | 5.97 | 110.47 | - | 381.55 | 438.78 | 43.88 | 482.66 | ||||||||||||

| 4.Крановщик | VI | 10.4 | 281 | 2922.4 | 67.2 | 196.39 | 39.28 | 5.3 | 98.19 | - | 339.16 | 390.03 | 39 | 429.03 | ||||||||||||

| ИТОГО | 73 | 1202.86 | 2077.34 | 2388.94 | 238.89 | 2627.83 | ||||||||||||||||||||

| II. Вспомогательные рабочие | ||||||||||||||||||||||||||

| 1.Дежурный слесарь | V | 5.2 | 281 | 1461.2 | 57.6 | 84.17 | 16.83 | 2.27 | 25.25 | - | 128.52 | 147.8 | 14.78 | 162.58 | ||||||||||||

| 2.Дежурный электрик | V | 5.2 | 281 | 1461.2 | 57.6 | 84.17 | 16.83 | 2.27 | 25.25 | - | 128.52 | 147.8 | 14.78 | 162.58 | ||||||||||||

| ИТОГО: | 10.4 | 168.33 | 257.04 | 295.6 | 29.56 | 325.16 | ||||||||||||||||||||

| 3.Слесарь-ремонтник | VI | 4.56 | 219 | 998.64 | 67.2 | 67.11 | - | - | 20.13 | - | 87.24 | 100.33 | 10.03 | 110.36 | ||||||||||||

| 4.Слесарь-электрик | V | 4.56 | 219 | 998.64 | 57.6 | 57.52 | - | - | 17.26 | - | 74.78 | 85.99 | 8.6 | 94.59 | ||||||||||||

| 5.Электросварщик | V | 2.28 | 219 | 499.32 | 57.6 | 28.76 | - | - | 8.63 | - | 37.39 | 43 | 4.3 | 47.3 | ||||||||||||

| ИТОГО: | 11.4 | 153.39 | 199.41 | 229.32 | 22.93 | 252.25 | ||||||||||||||||||||

| ИТОГО | 22 | 577.41 | ||||||||||||||||||||||||

| ВСЕГО | 95 | 1524.58 | 2533.79 | 2913.86 | 291.39 | 3205.24 | ||||||||||||||||||||

| Средняя зарплата за год | 33.74 | т/руб | ||||||||||||||||||||||||

| Средняя зарплата за месяц | 2.81 | т/руб | ||||||||||||||||||||||||

| Таблица 2.6 | ||||||||||||

| Годовой фонд заработной платы руководителей,специалистов и служащих | ||||||||||||

| Должность | Количество персонала | Оклад за месяц | Фонд основной заработной платы, т.р. | ФОЗ с учетом РК | Фонд доп. Зарплаты | Годовой фонд зарплаты | ||||||

| Сумма окладов за 11месяцев т.р. | Доплаты | Итого | ||||||||||

| За ночные и веч часы | За праздн. | за вр. | Премии | Прочие | ||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 |

| 1.Начальник цеха | 1 | 5000 | 55 | - | - | 11 | 33 | - | 99 | 113.85 | 11.39 | 125.24 |

| 2.Зам.начальника цеха | 1 | 4500 | 49.5 | - | - | 9.9 | 29.7 | - | 89.1 | 102.47 | 10.25 | 112.71 |

| 3.Инженер-технолог | 1 | 4000 | 44 | - | - | 8.8 | 22 | - | 74.8 | 86.02 | 8.60 | 94.62 |

| 4.Инженер-механик | 1 | 3700 | 40.7 | - | - | 8.14 | 20.35 | - | 69.19 | 79.57 | 7.96 | 87.53 |

| 5.Инженер-электрик | 1 | 3800 | 41.8 | - | - | 8.36 | 20.9 | - | 71.06 | 81.72 | 8.17 | 89.89 |

| 6.Начальник смены | 5 | 3500 | 192.5 | 38.5 | 5.2 | 38.5 | 96.25 | - | 370.95 | 426.59 | 42.66 | 469.25 |

| 7.Экономист | 1 | 3300 | 36.3 | - | - | 7.26 | 18.15 | - | 61.71 | 70.97 | 7.10 | 78.06 |

| 8.Лаборант | 4 | 1500 | 66 | 13.2 | 1.78 | 13.2 | 26.4 | - | 120.58 | 138.67 | 13.87 | 152.54 |

| 9.Уборщица | 2 | 1000 | 22 | - | - | 4.4 | 8.8 | - | 35.2 | 40.48 | 4.05 | 44.53 |

| 10.Кладовщик | 1 | 2000 | 22 | - | - | 4.4 | 8.8 | - | 35.2 | 40.48 | 4.05 | 44.53 |

| ВСЕГО | 1298.89 | |||||||||||

| Таблица 3.4 | |||||||||||||

| Расчет производственных издержек | |||||||||||||

| элементы инвестиций | годы инвестиционного проекта | итого т.р. | |||||||||||

| строительство | освоение | полная мощность | |||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | ||

| 1.Прямые издержки на материалы | 304005 | 456007.5 | 608010 | 608010 | 608010 | 608010 | 608010 | 608010 | 608010 | 608010 | 5624092.5 | ||

| 2.Прямые издержки на оплату труда | 1760.54 | 2640.81 | 3521.08 | 3521.08 | 3521.08 | 3521.08 | 3521.08 | 3521.08 | 3521.08 | 3521.08 | 32569.99 | ||

| 3.накладные расходы | 106630 | 106630 | 106630.34 | 106630.34 | 106630.34 | 106630.34 | 106630.34 | 106630.34 | 106630.34 | 106630.34 | 1066302.72 | ||

| 4.Издержки на сбыт | 10845.68 | 16268.51 | 21691.35 | 21691.35 | 21691.35 | 21691.35 | 21691.35 | 21691.35 | 21691.35 | 21691.35 | 200644.99 | ||

| Итого операционные издержки | 423241.22 | 581546.82 | 739852.77 | 739852.77 | 739852.77 | 739852.77 | 739852.77 | 739852.77 | 739852.77 | 739852.77 | 6923610.2 | ||

| 5.Финансовые издержки | 8190 | 7644 | 7098 | 4368 | 2184 | 29484 | |||||||

| 6.Амортизация | 4720 | 4720 | 4720 | 4720 | 4720 | 4720 | 4720 | 4720 | 4720 | 4720 | 47200 | ||

| Всего общие издержки | 436151.22 | 593910.82 | 751670.77 | 748940.77 | 746756.77 | 744572.77 | 744572.77 | 744572.77 | 744572.77 | 744572.77 | 7000294.2 | ||

| Удельные издержки | 135.915 | 123.384 | 117.119 | 116.694 | 116.354 | 116.013 | 116.013 | 116.013 | 116.013 | 116.013 | |||

| Таблица 3.5 | ||||||||||||||

| Расчет чистых доходов | ||||||||||||||

| показатели | годы инвестиционного проекта | итого т.р. | ||||||||||||

| строительство | освоение | полная мощность | ||||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | |||

| 1.Доход от продаж | 484080 | 726120 | 968160 | 968160 | 968160 | 968160 | 968160 | 968160 | 968160 | 968160 | 8955480 | |||

| 2.Общие производствен-ные издержки | 436151.22 | 593910.82 | 751670.77 | 748940.77 | 746756.77 | 744572.77 | 744572.77 | 744572.77 | 744572.77 | 744572.77 | 7001929.24 | |||

| 3.Валовая прибыль | 47928.79 | 132209.18 | 216489.23 | 219219.23 | 221403.23 | 223587.23 | 223587.23 | 223587.23 | 223587.23 | 223587.23 | 1955185.8 | |||

| 4.Налог на прибыль (24%) | 51957.42 | 52612.62 | 53136.78 | 53660.94 | 53660.94 | 53660.94 | 53660.94 | 53660.94 | 426011.48 | |||||

| 5.Чистая прибыль | 47928.79 | 132209.18 | 164531.81 | 166606.61 | 168266.45 | 169926.29 | 169926.29 | 169926.29 | 169926.29 | 169926.29 | 1529174.32 | |||

| 6.Чистая прибыль нараста-ющим итогом | 47928.79 | 180137.96 | 344669.78 | 511276.39 | 679542.85 | 849469.14 | 1019395.44 | 1189321.73 | 1359248.03 | 1529174.32 | ||||

| себестоимость 1т. | 116 | т.р. | ||||||||||||

| цена 1т. | 151 | т.р. | ||||||||||||

| цена за весь выпуск | 968160 | т.р. | ||||||||||||

| Таблица 3.6 | |||||||||||||

| Расчет чистых денежных потоков | |||||||||||||

| денежные потоки | годы инвестиционного проекта | итого т.р. | |||||||||||

| строительство | освоение | полная мощность | |||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | ||

| А.Приток наличностей | 484080 | 726120 | 968160 | 968160 | 968160 | 968160 | 968160 | 968160 | 968160 | 986693 | 8974013 | ||

| 1.Доход от продаж | 484080 | 726120 | 968160 | 968160 | 968160 | 968160 | 968160 | 968160 | 968160 | 968160 | 8955480 | ||

| 2.Ликвидационная стоимость | 18533 | 18533 | |||||||||||

| Б.Отток наличностей | 31000 | 14500 | 435071.22 | 592830.82 | 813468.19 | 808663.39 | 807003.55 | 793513.71 | 793513.71 | 793513.71 | 793513.71 | 793513.71 | 7470106 |

| 1.Активы созанные за счет собственных источников | 31000 | 14500 | 45500 | ||||||||||

| 2.Операционные издержки | 423241.22 | 581546.82 | 739852.77 | 739852.77 | 739852.77 | 739852.77 | 739852.77 | 739852.77 | 739852.77 | 739852.77 | 6923610 | ||

| 3.Финансовые издержки | 8190 | 7644 | 7098 | 4368 | 2184 | 29484 | |||||||

| 4.Возврат кредитов | 3640 | 3640 | 14560 | 11830 | 11830 | 45500 | |||||||

| 5.Налоги | 51957 | 52613 | 53137 | 53661 | 53661 | 53661 | 53661 | 53661 | 426011 | ||||

| В.Чистый денежный поток | -31000 | -14500 | 49009 | 133289 | 154692 | 159497 | 161156 | 174646 | 174646 | 174646 | 174646 | 193179 | 1503907 |

| Г.Тоже нарастающим итогом | -31000 | -45500 | 3509 | 136798 | 291490 | 450986 | 612143 | 786789 | 961435 | 1136082 | 1310728 | 1503907 | |

| Д.Коэффициент приведения (дисконтирования) | 0.87 | 0.76 | 0.66 | 0.57 | 0.5 | 0.43 | 0.38 | 0.33 | 0.28 | 0.25 | 0.22 | 0.19 | |

| Е.Чистая текущая стоимость | -26939 | -10962 | 32198.77 | 76241.41 | 76881.83 | 68902.54 | 60594.83 | 57109.34 | 49599.55 | 43137.63 | 37548.95 | 36124.53 | 500438 |

| Ж.Тоже нарастающим итогом | -26939 | -37901 | -5702.23 | 70539.18 | 147421.01 | 216323.55 | 276918.38 | 334027.72 | 383627.26 | 426764.9 | 464313.85 | 500438.38 | |

Похожие работы

... по реконструкции очистных сооружений оренбургского газохимического комплекса ООО «Оренбурггазпром». Такова сущность и динамика инвестиционных процессов в Оренбургской области. Перейдем к характеристике бизнеса Оренбуржья, как важного субъекта регионального инвестирования. 2.3 Характеристика бизнеса Оренбургской области Бизнес в Оренбургской области представлен самыми различными схемами. ...

... ; наличие высококвалифицированных кадров; модернизация действующих предприятий и разработка новых технологий, соответствующих последним мировым достижениям. Отечественные источники сырья для алюминиевой промышленности России в настоящее время и в перспективе, с учетом роста производства алюминия, обеспечивают только порядка 50% потребностей. Открытий новых месторождений традиционного сырья ( ...

... начал устойчиво расти. По оценкам американской Oremet Titanium Corp., ежегодные темпы прироста в 1996-2000 годах составят от 8% до 12%. На внутреннем рынке основным потребителем продукции ОАО «АВИСМА» является Верхнесалдинское металлургическое производственное объединение, которое использует титановую губку для производства титанового проката, изделий из титана, титановых сплавов, используемых ...

... на лучшее, а готовься к худшему. Исчерпание мировой нефти к 2050 году — это не худший сценарий, а скорее оптимистический, основанный на доверии к имеющейся информации. Которой я лично не доверяю. АМЕРИКА ПРОТИВ РОССИИ Часть 3 НЕФТЯНАЯ НАРКОЗАВИСИМОСТЬ Но может быть, можно без нефти обойтись? Жили же наши деды? Это самый интересный вопрос, который почему-то не всегда правильно понимается. Так ...

0 комментариев