Основы государственного регулирования инновационной деятельности

Механизм формирования государственной инновационной политики

Методы государственного воздействия в области инновационной деятельности

Особенности государственного регулирования инновационной деятельности в Российской Федерации

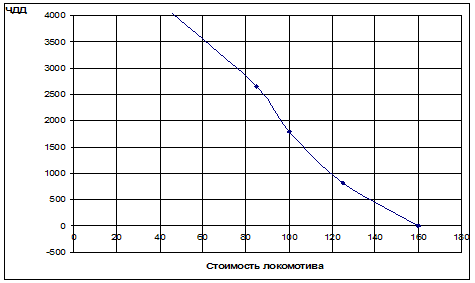

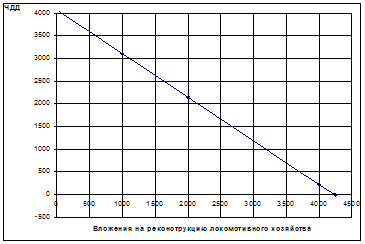

Расчет инвестиционных вложений

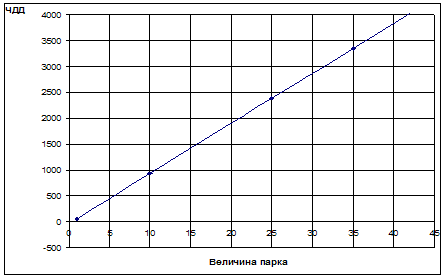

Расчет показателей эффективности

Период окупаемости

Расчет инвестиционных вложений

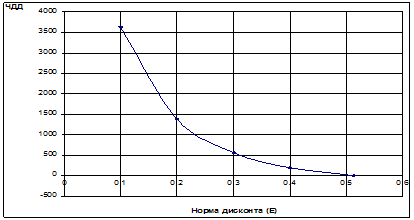

Внутренняя норма доходности

Навигация

Особенности государственного регулирования инновационной деятельности в Российской Федерации

Оценка эффективности инновационного проекта

65718

знаков

12

таблиц

0

изображений

1.7. Особенности государственного регулирования инновационной деятельности в Российской Федерации

Формирование рыночных отношений в России коренным образом меняет систему государственного управления инновациями Принципиально изменяются функции органов государственного управления в связи с переходом от ведомственно-отраслевого к программно-целевому управлению.

Правительство Российской Федерации совместно с регионами управляет единой топливно-энергетической и транспортной системами, оборонными предприятиями, связью и информацией, метрологией и стандартизацией, программами фундаментальных НИР и стимулирования нововведений.

В период осуществления рыночных реформ в России в силу объективных причин (инфляционные процессы, несовершенство кредитно-денежной системы и проч.) деятельность государства должна быть направлена на всемерное поощрение внедрения и распространения инноваций.

Государственная инновационная политика в России реализуется на двух уровнях деятельности: общегосударственном (федеральном) и региональном (местном).

Основной задачей федеральной инновационной политики является создание благоприятного инновационного климата для материализации государственных приоритетов научно-технического развития в экономической сфере. «Общегосударственная политика направлена на решение проблем межотраслевого и отраслевого характера, приводящим к кардинальному изменению технологической базы страны и требующих концентрации ресурсов в масштабе национальной экономики.»[9]

Общие вопросы инновационной политики отражены в указах Президента РФ, в подготовке которых участвуют отделы аппарата Президента, а также Совет по научно-технической политике при Президенте РФ. Являясь консультативным органом, Совет информирует Президента о процессах, происходящих в научно-технической сфере в стране и за рубежом; разрабатывает предложения о стратегии научно-технической политики и формировании приоритетных направлений в ее реализации; подготавливает предложения по заключению межгосударственных соглашений по научно-техническим вопросам; и т.п.

Органы законодательной власти РФ – Государственная Дума и Совет Федерации – имеют право на законодательные инициативы в сфере инновационной деятельности.

Правительственная комиссия по научно-технической политике , возглавляемая Председателем Правительства, «координирует деятельность министерств и ведомств в инновационной сфере, обеспечивая согласованную работу федеральных органов исполнительной власти и исполнительных органов субъектов РФ, Российской Академии наук, отраслевых академий наук по формированию и реализации государственной политики в инновационной сфере, по стимулированию реализации в производстве научно-технических достижений.»[10]

Исключительной прерогативой государства является правовое регулирование инновационной деятельности. Однако до сих пор отсутствует законодательное закрепление инновационной деятельности, прав инноваторов, механизма разработки и реализации инновационной политики. «Приятие Закона РФ «Об инновационной политики» позволит определить стратегию, принципы и порядок формирования и осуществления государственной инновационной политики, роль и место инновационной деятельности в обществе, экономике и государстве.» [11]

Комиссия по научно-технической политики, созданная при Правительстве РФ, для координации действий государственных органов управления в вопросах развития инновационной деятельности, приняла Положение «О приоритетных направлениях развития науки и техники и перечне критических технологий федерального уровня».

Одна из функций государства по поддержке инновационной деятельности – руководство формированием федеральных целевых программ. Разработка ведется в рамках государственных научно-технических программ. Координацию усилий государства по поддержке инновационной деятельности осуществляют три ведомства – Министерство экономики, Министерство промышленности, науки и технологий и Государственный комитет по промышленной политике.

Министерство экономики РФ, непосредственно разрабатывающее государственную инновационную политику, определяет приоритеты в развитии отраслей национальной экономики, основные направления инвестиционной политики, в том числе меры по стимулированию инновационной деятельности.

Координацию выполнения стратегии развития промышленности осуществляет Госкомитет РФ по промышленной политике. Этот Госкомитет разрабатывает предложения по основным направлениям инвестиционной политике, осуществляет меры по развитию предпринимательства, конкуренции, поддержке малого и среднего бизнеса в промышленном комплексе страны. А также, Госкомитет определяет перспективные направления НИОКР в промышленности.

Бюджетное обеспечение инновационной политики и аудит осуществляет Министерство финансов РФ.

Сейчас, в условия кризиса экономики России безвозвратное бюджетное финансирование распространяется только на фундаментальные исследования. Во всех остальных случаях финансирования предоставляется на срочной, возвратной и платной основе.

В России функционируют специальные государственные органы (Госкомитет РФ по поддержке и развитию малого предпринимательства, Федеральный фонд поддержки малого предпринимательства), которые финансируют предпринимательские проекты и предоставляют государственные гарантии под кредиты коммерческих банков и других финансовых структур.

Государственные внебюджетные формы поддержки инновационной деятельности финансируют мероприятия за счет внебюджетных фондов, создаваемых в соответствии с Постановлением Правительства РФ. Внебюджетные фонды создаются за счет добровольных отчислений предприятий и организаций. В РФ субъектами образования внебюджетных фондов являются:

o Министерство промышленности , науки и технологии РФ, формирующее Российский фонд технологического развития;

o федеральные министерства, создающие внебюджетные фонды соответствующих министерств;

o другие федеральные органы исполнительной власти, образующие внебюджетные фонды ведомств;

o корпорации, концерны и ассоциации, которые формируют внебюджетные фонды объединений.

Федеральный экологический фонд Российской Федерации осуществляет поддержку инновационной деятельности в этой сфере. Из средств Фонда, образующихся за счет платы за выбросы, сбросы загрязняющих веществ в окружающую среду, финансируются научно-исследовательские работы , внедрение ресурсосберегающих экологически чистых технологий.

Общий кризис государственного финансирования мешает эффективной и скоординированной работе внебюджетных фондов.

Преодоление сложившегося положения в нашей стране можно в результате осуществления структурной перестройки национальной экономики, чему способствовала бы роль государства как заказчика и потребителя принципиально новой техники и технологий. Государственное регулирование инновационных процессов одно из главных условий перевода функционирования экономики на рыночные отношения.

2. Расчетная часть

Оценка эффективности инвестиционного проекта

В целях диверсификации фирмы и увеличения объема продаж на предприятии, выпускающим машиностростроительную продукцию для химической промышленности, разработан инновационный проект «Создание нового оборудования для переработки пластмасс – усовершенствованной модели термопластоавтомата и организация нового производства – цеха по выпуску изделий из пластмасс методом литья под давлением на базе новых термопластоавтоматов.

Учитывая потребности регионального рынка изделий из пластмасс (на основании маркетинговых исследований), необходимо создание соответствующих мощностей. Для этого требуется оснащение создаваемого производства изделий из пластмасс 90 термопластоавтоматов, срок службы которых составляет 5 лет. Производительность термопластоавтомата (литьевой машины) зависит от устанавливаемой на нем пресс-формы – литьевой формы и составляет от 90 до 120 тыс. шт. изделий в год (в нашем случае производительность = 110 тыс. шт.).

Учитывая имеющие на предприятии заделы по конструированию усовершенствованной модели термопластоавтомата, для перехода к выпуску нового оборудования необходимо проведение работ по созданию и эксплуатации опытного образца. Единовременные затраты на эти цели составят 8000 тыс. руб.

Предусматривается наладить производство усовершенствованных термопластоавтоматов через год после начала работы над проектом. Создаваемое производство изделий из пластмасс методом литья под давлением предполагается оборудовать термопластоавтоматами в течение 3-х лет – с 2002г. по 2004г.

Для производства усовершенствованных термопластоавтоматов требуется проведение частичной реконструкции производства литьевых машин за счет соответствующего инвестирования. Удельные капитальные вложения составят 1500 тыс. руб. на единицу нового оборудования, т.е. на 1 термопластоавтомат. При проведении частичной реконструкции производства заменяются отдельные виды основных фондов. Предполагается, что ликвидационная стоимость оборудования будет достаточна для покрытия расходов, связанных с демонтажем старого оборудования и подготовке его к продаже.

Предварительно проведенные расчеты издержек производства термопластоавтоматов позволяют оценить стоимость единицы оборудования для оснащения производства изделий из пластмасс – 2000 тыс. руб. Для создания производства изделий из пластмасс методом литья под давлением предполагается использовать имеющийся на предприятии старый производственный корпус, произведя в нем соответствующую перепланировку и ремонтно-строительные работы. Капитальные вложения на эти цели составят 20000 тыс. руб. в целом на весь цех. Кроме того, монтажные работы и наладка термопластоавтоматов требует единовременных затрат в размере 250 тыс. руб. на единицу оборудования. Цена изделия из пластмасс определяется на основании маркетинговых исследований по ассортименту изделий предлагаемых к выпуску и реализации. Текущие затраты планируются следуюим образом: в 2002г. и 2003г. – 0,62 руб. на 1 руб. реализуемой продукции, с последуюим их снижением в 2004г. – 2006г. до 0,52 руб. и увеличением их в 2007г. и 2008г. до 0,55 руб.

Амортизация оборудования определяется исходя из нормы – 20% в год. Износ приспособлений целевого назначения (пресс-форм, устанавливаемых на термопластоавтоматах) оценивается ориентировочно в размере 20% от вличины амортизации производственного оборудования. Амортизация производственного здания определяется исходя из нормы – 4% в год.

Ставка налога на прибыль составляет 30%. Исходя из сложившегося финансово-хозяйственного положения предприятия, ставку дисконта следует принять равной 17%. Оценка эффективности инновационного проекта выполняется в 3 этапа:

1. Расчет исходных показателей по годам;

2. Расчет показателей эффективности;

3. Анализ показателей эффективности и оценка эффективности инновационного проекта.

Исходные данные для оценки эффективности исходного инновационного проекта

(Вариант №10)

Таблица 2. 1.

| № п/п | Наименование показателя | Ед.изм. | Знач-е |

| 1 | 2 | 3 | 4 |

| 1. | Количество устанавливаемых термопластоавтоматов а) в том числе по годам · 2002г. · 2003г. · 2004г. б) общее количество оборудования | шт. шт. шт. шт. |

20 36 39 95 |

| 2. | Годовая производительность термопластоавтомата | тыс. шт. | 110 |

| 3. | Средняя цена единицы изделия из пластмасс | руб. | 36 |

| 4. | Срок службы термопластоавтомата | лет. | 5 |

| 5. | Единовременные затраты на работы по созданию и эксплуатации опытного образца | тыс. руб. | 8000 |

| 6. | Производство усовершенствованных термопластоавтоматов наладится через | лет. | 1 |

| 7. | Удельные капитальные вложения на реконструкцию существующего производства на ед. нового оборудования | тыс. руб. | 1500 |

| 8. | Стоимость единицы оборудования | тыс. руб. | 2000 |

| 9. | Капитальные вложения на ремонтно-строительные работы | тыс. руб. | 20000 |

| 10. | Единовременные затраты на монтажные и наладочные работы на ед. оборудования | тыс. руб. | 250 |

| 11. | Текущие затраты на рубль реализуемой продукции; в том числе по годам · 2002г.- 2003г. · 2004г.- 2006г. · 2007г.- 2008г. | руб. руб. руб. | 0,62 0,52 0,55 |

| 12. | Норма амортизации оборудования в год | % | 20 |

| 13. | Износ пресс-форм (от величины амортизации оборудования) | % | 20 |

| 14. | Норма амортизации производственного здания в год | % | 4 |

| 15. | Ставка налога на прибыль | % | 30 |

| 16. | Ставка дисконта | % | 17 |

2.1.Расчет показателей по годам.

2.1.1.Расчет денежного потока

Таблица 2. 2.

| N п/п | Наименование показателей | ГОДЫ | ||||||

| 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | ||

| 1. | Количество работающего оборудования | 20 | 36 20 | 39 36 20 | 39 36 20 | 39 36 20 | 39 36 | 39 |

| Итого | 20 | 56 | 95 | 95 | 95 | 75 | 39 | |

| 2. | Количество выпускаемых изделий из пластмасс в год (годовая производительность единицы оборудования Х количество работающего оборудования). | 110х 20 | 110х 56 | 110х 95 | 110х 95 | 110х 95 | 110х 75 | 110х 39 |

| -- в тыс. шт. | 2200 | 6160 | 10450 | 10450 | 10450 | 8250 | 4290 | |

| 3. | Объем реализации продукции (средняя цена единицы изделия из пластмасс Х количество выпускаемых изделий из пластмасс в год). | 36х 2200 | 36х 6160 | 36х 10450 | 36х 10450 | 36х 10450 | 36х 8250 | 36х 4290 |

| -- в млн. руб. | 79,2 | 221,76 | 376,2 | 376,2 | 376,2 | 297 | 154,44 | |

| 4. | Текущие расходы (текущие затраты на 1 руб. реализованной продукции Х объем реализации продукции). | 0,62х 79,2 | 0,62х 221,76 | 0,52х 376,2 | 0,52х 376,2 | 0,52х 376,2 | 0,55х 297 | 0,55х 154,44 |

| -- в млн. руб. | 49,1 | 137,49 | 195,62 | 195,62 | 195,62 | 163,35 | 84,94 | |

| 5. | Амортизация производственного оборудования (балансовая стоимость термопластоавтомата с учетом монтажных работ Х количество термопластоавтоматов Х норма амортизации) | 2,25х 20х0,2 | 2,25х 56х0,2 | 2,25х 95х0,2 | 2,25х 95х0,2 | 2,25х 95х0,2 | 2,25х 75х0,2 | 2,25х 39х0,2 |

| -- в млн. руб. | 9 | 25,2 | 42,75 | 42,75 | 42,75 | 33,75 | 17,55 | |

| 6. | Износ приспособлений целевого назначения (20% от амортизации производственного оборудования) | 9х0,2 | 25,2х 0,2 | 42,75х0,2 | 42,75х0,2 | 42,75х0,2 | 33,75х0,2 | 17,55х0,2 |

| -- в млн. руб. | 1,8 | 5,04 | 8,55 | 8,55 | 8,55 | 6,75 | 3,51 | |

| 7. | Амортизация производственного здания (балансовая стоимость здания Х норма амортизации) | 20х 0,04 |

|

|

|

|

|

|

| -- в млн. руб. | 0,8 | 0,8 | 0,8 | 0,8 | 0,8 | 0,8 | 0,8 | |

| 8. | Налогооблагаемая прибыль (объем реализации – текущие расходы – амортизация производственного оборудования – износ приспособлений целевого назначения – амортизация производственного здания) | 79,2 -49,1 -9 -1,8 -0,8 | 221,76 -137,49 -25,2 -5,04 -0,8 | 376,2 -195,62 -42,75 -8,55 -0,8 | 376,2 -195,62 -42,75 -8,55 -0,8 | 376,2 -195,62 -42,75 -8,55 -0,8 | 297 -163,35 -33,75 -6,75 -0,8 | 154,44 -84,94 -17,55 -3,51 -0,8 |

| -- в млн. руб. | 18,5 | 53,23 | 128,48 | 128,48 | 128,48 | 92,35 | 47,64 | |

| 9. | Налог на прибыль -- в млн. руб. | 5,55 | 15,97 | 38,54 | 38,54 | 38,54 | 27,7 | 14,3 |

| 10. | Чистая прибыль (налоговая прибыль – налог на прибыль) | 18,5-5,55 | 53,23-15,97 | 128,48-38,54 | 128,48-38,54 | 128,48-38,54 | 92,35-27,7 | 47,64-14,3 |

| -- в млн. руб. | 12,95 | 37,26 | 89,94 | 89,94 | 89,94 | 64,65 | 33,34 | |

| 11. | Чистый денежный поток (чистая прибыль + амортизация производственного оборудования + износ приспособлений целевого назначения + амортизация производственного здания). | 12,95 +9 +1,8 +0,8 | 37,26 +25,2 +5,04 +0,8 | 89,94 + 42,75 +8,55 +0,8 | 89,94 + 42,75 +8,55 +0,8 | 89,94 + 42,75 +8,55 +0,8 | 64,65 + 33,75 +6,75 +0,8 | 33,34 + 17,55 +3,51 +0,8 |

| -- в млн. руб. | 24,55 | 68,3 | 142,04 | 142,04 | 142,04 | 105,95 | 55,2 | |

Похожие работы

... различных слоев общества или региона. 4. Экономическая эффективность Экономический эффект характеризуется прибыльностью, приростом объема продаж, улучшением использования ресурсов. Все методы, используемые при оценке эффективности инновационных проектов можно разделить на две группы: простые (статистические) методы и динамические, использующие концепцию дисконтирования. 4.1 Простые методы ...

... = 0,4823 Найдем среднегодовой эффект предлагаемого проекта: млн руб/год; Из таблицы можно определить срок окупаемости: лет ВНД = 0,5129 4 Комплексная оценка эффективности инновационного проекта Комплексную оценку эффективности инновационного проекта проводим с помощью показателя технико-экономического уровня (), который определяется по формуле: где – если улучшение критерия ...

... реконструкции производства, рассчитаем рентабельность, общую для всей продукции: Р = (4929,722/48326,37)*100 = 10,2% Таблица 7.1 Основные технико-экономические показатели эффективности реконструкции производства лимонной кислоты в АО «Цитрон» Показатель Ед. изм. Условное обозначение Значение показателя 1 2 3 4 Мощность пр-ва ...

... , представленные на конкурс, проходят многоэтапную независимую экспертизу, по результатам которой выносится решение по объему финансирования проекта. 1.2 Этапы инновационного проекта. Создание и реализация проекта включает следующие этапы: 1. Формирование инвестиционного замысла (идеи); 2. Исследование инвестиционных возможностей; 3. Подготовка контрактной документации; 4. ...

0 комментариев