Г. - состоялось учредительное собрание новой страховой компании и с тех пор эта дата традиционно считается "Днем рождения" Общества

И 10-й день

Тест для 40 человек = 10 * 40 = 400 листов

Нефинансовая мотивация: элитный клуб миллионеров, агентский клуб

Проводить регулярно очистку стекол и оконных рам, не менее 4 раз в год

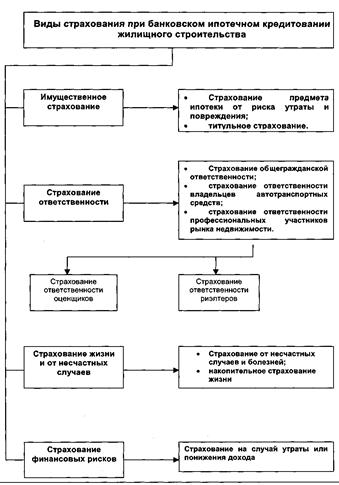

Страхование может осуществляться в добровольной и обязательной формах

Страховым риском является предполагаемое событие, на случай наступления которого проводится страхование

Операции по личному страхованию учитываются страховщиками отдельно от операций по имущественному страхованию и страхованию ответственности

Навигация

Страхование может осуществляться в добровольной и обязательной формах

Совершенствование управлением системой продаж в страховании физических лиц

231075

знаков

65

таблиц

0

изображений

1. Страхование может осуществляться в добровольной и обязательной формах.

2. Добровольное страхование осуществляется на основе договора между страхователем и страховщиком. Правила добровольного страхования, определяющие общие условия и порядок его проведения, устанавливаются страховщиком самостоятельно в соответствии с положениями настоящего Закона. Конкретные условия страхования определяются при заключении договора страхования.

3. Обязательным является страхование, осуществляемое в силу закона. Виды, условия и порядок проведения обязательного страхования определяются соответствующими законами Российской Федерации.

Статья 4. Объекты страхования

Объектами страхования могут быть не противоречащие законодательству Российской Федерации имущественные интересы:

связанные с жизнью, здоровьем, трудоспособностью и пенсионным обеспечением страхователя или застрахованного лица (личное страхование);

связанные с владением, пользованием, распоряжением имуществом (имущественное страхование);

связанные с возмещением страхователем причиненного им вреда личности или имуществу физического лица, а также вреда, причиненного юридическому лицу (страхование ответственности).

Страхование расположенных на территории Российской Федерации имущественных интересов юридических лиц (за исключением перестрахования и взаимного страхования) и имущественных интересов физических лиц - резидентов Российской Федерации может осуществляться только юридическими лицами, имеющими лицензию на осуществление страховой деятельности на территории Российской Федерации (часть дополнительно включена с 4 января 1998 года Федеральным законом от 31 декабря 1997 года N 157-ФЗ).

Статья 5. Страхователи

1. Страхователями признаются юридические лица и дееспособные физические лица и дееспособные лица, заключившие со страховщиками договоры страхования либо являющиеся страхователями в силу закона.

2. Страхователи вправе заключать со страховщиками договоры о страховании третьих лиц в пользу последних (застрахованных лиц).

3. Страхователи вправе при заключении договоров страхования назначать физических или юридических лиц (выгодоприобретателей) для получения страховых выплат по договорам страхования, а также заменять их по своему усмотрению до наступления страхового случая.

Статья 6. Страховщики

1. Страховщиками признаются юридические лица любой организационно-правовой формы, предусмотренной законодательством Российской Федерации, созданные для осуществления страховой деятельности (страховые организации и общества взаимного страхования) и получившие в установленном настоящим Законом порядке лицензию на осуществление страховой деятельности на территории Российской Федерации. Законодательными актами Российской Федерации могут устанавливаться ограничения при создании иностранными юридическими лицами и иностранными гражданами страховых организаций на территории Российской Федерации.

Предметом непосредственной деятельности страховщиков не могут быть производственная, торгово-посредническая и банковская деятельность.

2. Юридические лица, не отвечающие требованиям, предусмотренным пунктом 1 настоящей статьи, не вправе заниматься страховой деятельностью.

Статья 7. Общества взаимного страхования

Юридические и физические лица для страховой защиты своих имущественных интересов могут создавать общества взаимного страхования в порядке и на условиях, определяемых Положением об обществе взаимного страхования, утверждаемым Верховным Советом Российской Федерации.

Статья 8. Страховые агенты и страховые брокеры

1. Страховщики могут осуществлять страховую деятельность через страховых агентов и страховых брокеров.

2. Страховые агенты - физические или юридические лица, действующие от имени страховщика и по его поручению в соответствии с предоставленными полномочиями.

3. Страховые брокеры - юридические или физические лица, зарегистрированные в установленном порядке в качестве предпринимателей, осуществляющие посредническую деятельность по страхованию от своего имени на основании поручений страхователя либо страховщика.

Страховые брокеры обязаны направить в федеральный орган исполнительной власти по надзору за страховой деятельностью извещение о намерении осуществлять посредническую деятельность по страхованию за 10 дней до начала этой деятельности. К извещению должна быть приложена копия свидетельства (решения) о регистрации брокера в качестве юридического лица или предпринимателя (абзац в редакции, введенной в действие с 4 января 1998 года Федеральным законом от 31 декабря 1997 года N 157-ФЗ).

4. Посредническая деятельность по страхованию, связанная с заключением договоров страхования от имени иностранных страховых организаций, за исключением договоров страхования гражданской ответственности владельцев автотранспортных средств, выезжающих за пределы Российской Федерации, на территории Российской Федерации не допускается, если межгосударственными соглашениями с участием Российской Федерации не предусмотрено иное (абзац дополнен с 4 января 1998 года Федеральным законом от 31 декабря 1997 года N 157-ФЗ).

Посредническая деятельность, связанная с заключением на территории Российской Федерации от имени иностранных страховщиков договоров страхования гражданской ответственности владельцев автотранспортных средств, выезжающих за пределы Российской Федерации, разрешается с начала страховой деятельности страховой организации, осуществляющей указанную посредническую деятельность (абзац дополнительно включен с 4 января 1998 года Федеральным законом от 31 декабря 1997 года N 157-ФЗ).

Статья 9. Страховой риск, страховой случай, страховая выплата

Похожие работы

... в РФ, является Федеральный закон №177 от 23 декабря 2003г. "О страховании вкладов физических лиц в банках Российской Федерации". В соответствии с названным Законом целями системы страхования вкладов являются: защита прав и законных интересов вкладчиков; укрепление доверия к банковской системе РФ; стимулирование привлечения сбережений населения в банковскую систему РФ. Страхование банковских ...

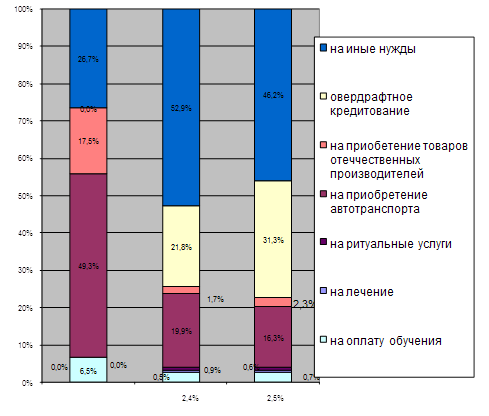

... все же существует. Ряд банков выдают кредиты без залога. Гарантией возврата кредита служит поручительство генерального директора предприятия или собственника. Развитие института кредитования корпоративных клиентов - процесс достаточно сложный, успех которого зависит от последовательной реализации действенных мер всестороннего характера и направленности. К мерам, направленным на развитие ...

... средств со счета гарантийного депозита мемориальным ордером учреждением банка в случае непогашения задолженности по кредиту в установленные кредитным договором сроки [25]. 2.4 Анализ кредитования физических лиц в ОАО «Белинвестбанк» Залогом успеха в реализации кредитной политики являются правильно сформированный кредитный портфель и проводимые на его основе кредитные операции банка. ...

... нормы и составляет минимум полгода. Кроме этого, сторонники данной реформы НДФЛ надеются, что получение социальной поддержки населением из того же бюджета, в который поступает налог на доходы физических лиц, проживающих в данном регионе, повысит мотивацию налогоплательщиков и их ответственность за благосостояние региона. Тем не менее у данного предложения больше недостатков, чем преимуществ. ...

0 комментариев