Функции

и принципы

организации

финансов предприятия

Основные

показатели

учета и отчетности,

используемые

Коэффициенты

деловой активности

Коэффициенты

рентабельности

Коэффициенты

рыночной активности

предприятия

Оценка

структуры

имущества и источников

его образования

Анализ

деловой активности

Операционный

анализ предприятия

и его использование

для краткосрочного

прогнозирования

Навигация

Операционный анализ предприятия и его использование для краткосрочного прогнозирования

Финансовый анализ АО Ника (золотодобывающая отрасль)

103868

знаков

0

таблиц

0

изображений

2.5. Операционный анализ предприятия и его использование для краткосрочного прогнозирования

Самым эффективным методом решения взаимосвязанных задач управления финансами служит операционный анализ, отслеживающий зависимость финансовых результатов деятельности предприятия от издержек и объемов производства.

Ключевыми элементами операционного анализа служат: операционный рычаг, порог рентабельности, запас финансовой прочности предприятия. Результаты операционного анализа могут составлять коммерческую тайну предприятия.

Проведем операционный анализ Артели старателей "Ника" (см. табл.8 Приложения 3).

В 1996 году выручка от реализации составила 2074000 тыс.руб., переменные издержки - 1681051,1 тыс.руб., постоянные - 164808,9 тыс.руб. Порог рентабельности (точка безубыточности, или выручка от реализации, при которой прибыль равна нулю) составил 869868 тыс.руб. Запас финансовой прочности (кромка безопасности, предел безопасности) при этом равен 1204132 тыс.руб., что составляет примерно 58% выручки от реализации. Т.е. предприятие могло бы выдержать 58-процентное снижение выручки от реализации без серьезной угрозы для своего финансового положения. Сила воздействия операционного рычага при этом была равна 1,72. Это означает, что при возможном увеличении выручки от реализации, скажем, на 5%, прибыль возрастет на 8,6% (5% х 1,72); при снижении выручки от реализации на 10% прибыль снизится на 17,2% (10% х 1,72). Действие операционного рычага проявляется в том, что любое изменение выручки от реализации всегда порождает более сильное изменение прибыли.

Решая задачу максимизации темпов прироста прибыли, можно манипулировать увеличением или уменьшением не только переменных, но и постоянных затрат, и в зависимости от этого вычислять, на сколько процентов возрастет прибыль.

Пороговое количество товара (или пороговое значение объема добычи) в 1996 году составило 12,3 кг, т.е. ниже этого количества предприятию добывать было невыгодно, или каждый следующий килограмм золота, проданный, начиная с 13-го, приносил прибыль.

В 1997 году произошел скачок постоянных издержек (до 280175,1 тыс.руб.). При этом прибыль увеличилась на 379947 тыс.руб. Это было связано со значительным увеличением объема добычи (в 2,26 раза). При этом выручка от реализованной продукции увеличилась в 2,66 раза, что связано с увеличением цены на золото на внутреннем рынке. При сложившихся условиях предприятию пришлось проходить новый порог рентабельности (1743658,6 тыс.руб.). Запас финансовой прочности увеличился до 3784405,4 тыс.руб. (или 68,5%), а сила воздействия операционного рычага упала до 1,46. Пороговое количество товара при таких условиях составило 23,8 кг, т.е. каждый следующий килограмм, начиная с 24-го, приносил прибыль.

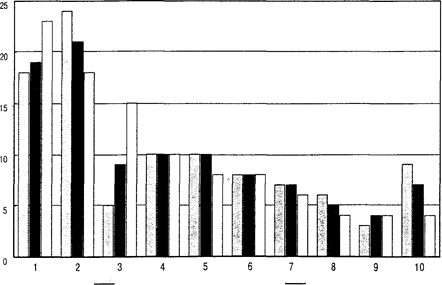

Графический способ определения порога рентабельности в 1997 году представлен на рис. 2.

Для многих наших предприятий типично “руководство путем доведения до кризиса”. Выполненная “на глаз” оценка финансового положения предприятия даже на ближайшую перспективу оказывается малоэффективной. Поэтому без надежных финансовых прогнозов в современных условиях не обойтись. Такие прогнозы должны проводиться с использованием конкретных методов финансового анализа.

В условиях значительных темпов инфляции, отсутствия централизованно устанавливаемых норм затрат точность прогнозов значительно снижается. Прогнозирование финансового состояния может быть сведено к расчету вариабельного значения прибыли в зависимости от меняющихся значений ряда параметров: выручка, состав и структура издержек, объем производства и др.

Взяв за базу основные показатели операционного анализа по данному предприятию в 1997 году, рассмотрим вариант увеличения выручки (объема реализации) на 30%, не выходя за пределы

релевантного диапазона (постоянные издержки остаются неизменными). Результаты данного прогноза приведены в Приложении 4.

Выручка от реализации при этом с 5528064 тыс.руб. увеличится до 7186483,2 тыс.руб. Суммарные переменные расходы возрастут также на 30% и составят 6031742,5 тыс.руб. Прибыль равна 874565,6 тыс.руб. против прежних 608087 тыс.руб. Сила воздействия операционного рычага в 1997г. составил 1,461, значит 30-процентное увеличение выручки принесет рост прибыли на 43,8% (30% х 1,461). Сила воздействия операционного рычага при рассматриваемых изменениях уменьшится до 1,32, запас финансовой прочности увеличится на 7,2% и составит 75,7% , или 5442824,6 тыс.руб.

Анализ выявляет одинаковый прирост и прибыли, и валовой маржи на сумму 266478,6 тыс.руб. Если этой суммы будет достаточно, то предприятие сможет расширить производство.

По мере удаления выручки от порогового ее значения сила воздействия операционного рычага ослабевает, а запас финансовой прочности увеличивается Это связано с относительным уменьшением постоянных издержек в релевантном диапазоне.

Для более объективной оценки финансово-экономического состояния предприятия воспользуемся таблицами сопоставления показателей , приведенными в Приложении 5. По данному предприятию финансовое состояние можно охарактеризовать как удовлетворительное.

ЗАКЛЮЧЕНИЕ

При разработке эффективной системы управления финансами постоянно возникает основная проблема совмещения интересов развития предприятия, наличия достаточного уровня денежных средств для проведения указанного развития и сохранения высокой платежеспособности предприятия. От того, насколько эффективно и целесообразно финансовые ресурсы трансформируются в основные и оборотные средства, а также в средства стимулирования рабочей силы, зависит финансовое благополучие предприятия в целом, его владельцев и работников.

Признаками успешного финансового управления можно назвать целую систему целей: выживание фирмы в условиях конкурентной борьбы; избежание банкротства и крупных финансовых неудач; рост объемов производства и реализации; максимизация прибыли; минимизация расходов; обеспечение рентабельной деятельности и т.д.

В условиях рыночной экономики ведущая роль принадлежит именно финансовому анализу, благодаря которому можно эффективно управлять финансовыми ресурсами.

Стремясь решить конкретные вопросы и получить квалифицированную оценку финансового положения, руководители предприятий все чаще начинают прибегать к помощи финансового анализа.

Основными компонентами финансового анализа деятельности предприятия являются: анализ бухгалтерской отчетности, расчет финансовых коэффициентов. Гарантией успеха при проведении анализа является надежная исходная информация.

Анализ финансовой деятельности предприятия был проведен на примере Артели старателей “Ника” Амурской области за 1996-1997гг.

Прежде, чем приступить к анализу по системе показателей, была проведена оценка структуры имущества предприятия и источников его образования. Задача такого экспресс-анализа баланса состояла в определении “болевых” точек деятельности предприятия и направлений для углубленного анализа.

После этого был проведен параметрический анализ, т.е. анализ по системе коэффициентов, который показал следующее:

Анализ ликвидности Артели старателей “Ника” свидетельствует об улучшении ситуации в 1997г. Оборотных средств достаточно, чтобы покрыть свои краткосрочные обязательства. Однако, предприятие испытывает дефицит денежных средств, для обеспечения возможности обращения наиболее ликвидной части оборотных средств в денежную фому , для расчетов с поставщиками необходима постоянная работа с кредиторами. Так как основные средства превышали собственные средства, коэффициент обеспеченности собственными средствами оказался отрицательной величиной, что заставило задуматься о неплатежеспособности данного предприятия. Поэтому с помощью коэффициента восстановления платежеспособности было выяснено, что предприятие сможет восстановить платежеспособность за нормативный срок (3 или 6 месяцев). Дальнейший анализ структуры капитала (платежеспособности) показал финансовую неустойчивость предприятия: руководством проводилась рисковая политика большой зависимости от внешних кредитов, хотя это и было продиктовано объективными причинами.

Анализ деловой активности показал, что в целом в 1997 году предприятие более эффективно использовало свои средства. Это свидетельствует об улучшении финансового положения. Однако оборачиваемость кредиторской задолженности по сравнению с дебиторской задолженностью была более длительной, что говорит о большой нехватке денежных средств. В сложившейся обстановке единственными источниками дальнейшего финансирования являются кредиты банков и финансовая поддержка государства.

Оценивая прибыльность (рентабельность) деятельности предприятия, пришли к выводу, что в целом рентабельность в 1997 году выросла, рентабельность собственного капитала снизилась из-за недостаточно эффективного использования собственных источников финансирования.

Чтобы повысить уровень конкурентоспособности, следует снизить расходы, увеличить объемы реализации, что станет возможным после внедрения новой техники и технологии на обогатительной фабрике.

Самым эффективным методом решения взаимосвязанных задач управления финансами является операционный анализ. Результаты операционного анализа данного предприятия показали следующее: в 1997 году значительно увеличился объем добычи руды, что привело к резкому скачку постоянных издержек. При сложившихся условиях предприятию пришлось проходить новый порог рентабельности, при этом запас финансовой прочности увеличился на 10,4%, т.е. улучшилось финансовое состояние .

Прогнозирование финансового состояния было сведено к расчету вариабельного значения прибыли в зависимости от увеличения объема реализации на 30% при неизменных постоянных издержках.

Проведенный анализ финансовой деятельности говорит о том, что в 1997 году финансовое положение рассматриваемого предприятия улучшилось по сравнению с предыдущим годом.

ООО АС “Ника” было организовано на базе убыточного государственного рудника со старой техникой и технологией добычи руды. “Злоупотребления” с заемными средствами в принципе себя оправдали. Предприятие, наращивая объемы добычи руды, добилось увеличения прибыли более, чем в два раза. К концу 1997 года финансовое состояние уже можно охарактеризовать как удовлетворительное.

Дальнейшее наращивание объемов производства, невозможно без переоборудования обогатительной фабрики. Для этого необходимо предоставление долгосрочного кредита. После запуска производства, предприятие сможет развиваться самостоятельно, без дополнительных финансовых средств.

ПРИЛОЖЕНИЯ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

Закон РФ "О несостоятельности (банкротстве)" от 8.01.1998 г. № 6- ФЗ.

Гражданский кодекс РФ. Ч.1: Принят Государственной Думой 21 октября 1994 г. -М., 1995.

Постановление Правительства РФ "О некоторых мерах по реализации законодательства о несостоятельности (банкротстве) предприятий" от 20 мая 1994г. № 498.

Методические положения по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса: Утверждены распоряжением Федерального управления по делам о несостоятельности (банкротстве) от 12 августа 1994г. № 31-р.

Методические рекомендации по разработке финансовой политики предприятия: Утверждены Приказом Министерства экономики РФ от 1 октября 1997г. № 118.

Баканов М.И., Шеремет А.Д. Теория экономического анализа. - М.: Финансы и статистика, 1994.

Балабанов И.Т. Основы финансового менеджмента. Как управлять капиталом? - М.: Финансы и статистика, 1995.

Бернстайн Л.А. Анализ финансовой отчетности: Пер. с англ. - М.: Финансы и статистика, 1996.

Бланк И.А. Стратегия и тактика управления финансами. - Киев: ИТЕМлтд, АДЕФ-Украина, 1996.

Ван Хорн Дж. К. Основы управления финансами. - М.: Финансы и статистика, 1996.

Герчикова И.Н. Менеджмент: Учебник. - 2-е изд., перераб. и доп. - М.: Банки и биржи, ЮНИТИ, 1995.

Глухов В.В., Бахрамов Ю.М. Финансовый менеджмент. - С.-Петербург.: Специальная литература, 1995.

Гутцайт Е.М. Задачи управления финансовыми компаниями, Журнал "Финансы" № 1, 1997, с.51.

Ефимова О.В. Финансовый анализ. - М.: Бухгалтерский учет, 1996.

Ковалев А.П. Диагностика банкротства. - М.: АО "Финстатинформ", 1995.

Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. - 2-е изд.: перераб. и доп. - М.: Финансы и статистика, 1997.

Ковалев В.В. Сборник задач по финансовому анализу: Учеб. пособие. - М.: Финансы и статистика, 1997.

Костина Е.И. Банкротство предприятия: система показателей и методика анализа. Изд-во Петрозаводского университета, 1996.

Крейнина М.Н. Анализ финансового состояния и инвестиционной привлекательности акционерных обществ в промышленности, строительстве и торговле. - М.: АО "ДИС", 1994.

Лившиц А.Я. Основные ориентиры финансовой политики, Журнал "Финансы" № 1, 1997, с.4.

Липатова И.В.Анализ доходности предприятия, Журнал "Финансы", № 12, 1997, с.17.

Лялин В.А., Воробьев П.В. Финансовый менеджмент/ управление финансами фирсы). - С.-Петербург: Юность. Петрополь, 1994.

Общая теория финансов : Учебник/ Под ред. Л.А.Дробозиной. - М.: Банки и биржи , ЮНИТИ, 1995.

Основы предпринимательской деятельности (Экономическая теория. Маркетинг. Финансовый менеджмент)/ Под ред. В.М.Власовой. - М.: Финансы и статистика, 1996.

Павлова Л.П. Финансовый менеджмент: Учебник. - М.: ИНФРА-М, 1996.

Рэдхед К., Хьюс С. Управление финансовыми рисками: Пер. с англ. - М.: ИНФРА-М, 1996.

Справочник директора предприятия/ Под ред. М.Г.Лапусты. - М.: ИНФРА-М, 1996.

Справочник финансиста предприятия. - М.: ИНФРА-М, 1996.

Тропаревская Л.Е. Как добиться финансовой стабилизации, Журнал "Финансы", № 10, 1997, с.24.

Фащевский В.Н. О платежеспособности предприятий, Журнал "Финансы", № 3 1997, с.33.

Финансовый анализ деятельности фирмы. - М.: Крокус Интернейшнл, 1992.

Финансовое управление компанией/ Общ. ред. Е.В.Кузнецовой. - М.: Фонд "Правовая культура", 1995.

Финансы: Учеб. пособие/ Под ред. проф. А.М.Ковалевой. - М.: Финансы и статистика, 1996.

Финансовый менеджмент: теория и практика: Учебник/ Под ред. Е.С.Стояновой. - 2-е изд., перераб. и доп. - М.: Изд-во Перспектива, 1997.

Холт Р.Н. Основы финансового менеджмента. - М.: Дело, 1995.

Четыркин Е.М. Методы финансовых и коммерческих расчетов. - 2-е изд., испр. и доп. - М.: "Дело Лтд", 1995.

Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа. - М.: ИНФРА-М, 1995.

Шеремет А.Д., Суйц В.П. Аудит: Учебное пособие. - М.: ИНФРА-М, 1995.

Шим Дж.К., Сигел Дж. Г. Финансовый менеджмент. - М.: Филинъ, 1996.

Экономика и статистика фирмы/ Под ред. Ильянковой С.Д. - М.: Финансы и статистика, 1996.

Экономические реформы в Республике Карелия: Состояние. Последствия. Перспективы./ Под ред. Кица Л,П., Ревайкина А.С., Шмелева В.Б., Яскунова С.М., Петрозаводск, 1997.

Похожие работы

... , как ЮАР, США, Австралия, Канада, доля налогов в себестоимости составляет 12-14%, в прибыли - от 30 до 50%, в стоимости добываемого металла - от 20 до 35%. В 1997 году суммарный налог в золотопромышленности снижен правительством на 11-15%. Но данная мера - не решение всех проблем в этой важнейшей производственной отрасли. 3. Состояние российской ювелирной промышленности. ...

... кредитов по среднерыночной ставке. Этот коэффициент играет важнейшую роль при решении вопроса о выборе источников финансирования. Глава 2 Анализ формирования и управления заемным капиталом на предприятии ОАО «ГМК «Норильский никель» 2.1 Организационная характеристика предприятия Горно-металлургическая компания «Норильский никель» – крупнейшая в России и одна из крупнейших в мире компаний ...

... хозяйство Енисейской губернии в 1850 – середине 1890-х гг. 1.1 Социальная структура сельского населения Енисейской губернии в 1850-середине 1890-х гг. Анализ социальной структуры сельского населения является неотъемлемой частью изучения экономики Енисейской губернии. Специфика экономического развития отражается, в том числе, и на социальной структуре. Так, например, малочисленность ...

... получать самую свежую информацию об осуществлении деятельности в Казахстане. Для членов ЕВРОБАК предусмотрен ряд преимуществ. ЕВРОБАК поддерживает тесные контакты с организациями Европейского Союза в Казахстане, в том числе с представительством Комиссии Евросоюза в РК и руководством ЕС, а также с посольствами и консульствами стран ЕС, со странами-претендентами на вступление в ЕС и Европейской ...

0 комментариев