Навигация

С одинаковым показателем NPV, но с разными первоначальными издержками

11795

знаков

9

таблиц

2

изображения

1. с одинаковым показателем NPV, но с разными первоначальными издержками,

2. с более высоким NPV при длительном периоде окупаемости и с меньшим NPV при коротком периоде окупаемости.

Таким образом, метод не позволяет судить о пороге рентабельности и запасе финансовой прочности проектов. Оценка затрудняется и ненадежностью прогнозирования изменений ставки дисконтирования (ССК) и ставки банковского процента.

Область применения - применяется для более ответственных решений по сравнению с выше указанными методами.

Ставка дисконтирования 10%.

| Годы | Выплаты | Поступления | Коэффициент дисконтирования | Дисконтированные выплаты | Дисконтированные поступления |

| Предложение А | |||||

| 0 | 600 | 1 | 600 | ||

| 1 | 300 | 0,9091 | 272,73 | ||

| 2 | 200 | 0,8264 | 165,28 | ||

| 3 | 200 | 0,7513 | 150,26 | ||

| 4 | 100 | 0,6830 | 68,30 | ||

| 5 | 100 | 0,6209 | 62,09 | ||

| ИТОГО | 600 | 900 | 600 | 718,66 | |

| Чистые поступления | 300 | 118,66 | |||

| Предложение В | |||||

| 0 | 500 | 1 | 500 | ||

| 1 | 150 | 0,9091 | 136,365 | ||

| 2 | 150 | 0,8264 | 123,960 | ||

| 3 | 150 | 0,7513 | 112,695 | ||

| 4 | 150 | 0,6830 | 102,450 | ||

| ИТОГО | 500 | 600 | 500 | 475,47 | |

| Чистые поступления | 100 | - 24,53 | |||

| Предложение С | |||||

| 0 | 600 | 1 | 600 |

| |

| 1 | 300 | 0,9091 | 272,73 | ||

| 2 | 300 | 0,8264 | 247,92 | ||

| 3 | 300 | 0,7513 | 225,39 | ||

| 4 | 100 | 0,6830 | 68,3 | ||

| ИТОГО | 600 | 1000 | 600 | 814,34 | |

| Чистые поступления | 400 | 214,34 | |||

Ставка дисконтирования 20%.

| Годы | Выплаты | Поступления | Коэффициент дисконтирования | Дисконтированные выплаты | Дисконтированные поступления |

| Предложение А | |||||

| 0 | 600 | 1 | 600 | ||

| 1 | 300 | 0,8333 | 249,99 | ||

| 2 | 200 | 0,6944 | 138,88 | ||

| 3 | 200 | 0,5787 | 115,74 | ||

| 4 | 100 | 0,4823 | 48,23 | ||

| 5 | 100 | 0,4019 | 40,19 | ||

| ИТОГО | 600 | 900 | 600 | 593,03 | |

| Чистые поступления | 300 | -6,97 | |||

| Предложение В | |||||

| 0 | 500 | 1 | 500 | ||

| 1 | 150 | 0,8333 | 124,995 | ||

| 2 | 150 | 0,6944 | 104,160 | ||

| 3 | 150 | 0,5787 | 86,805 | ||

| 4 | 150 | 0,4823 | 72,345 | ||

| ИТОГО | 500 | 600 | 500 | 388,305 | |

| Чистые поступления | 100 | -111,695 | |||

| Предложение С | |||||

| 0 | 600 | 1 | 600 |

| |

| 1 | 300 | 0,8333 | 249,99 | ||

| 2 | 300 | 0,6944 | 208,32 | ||

| 3 | 300 | 0,5787 | 173,61 | ||

| 4 | 100 | 0,4823 | 48,23 | ||

| ИТОГО | 600 | 1000 | 600 | 680,15 | |

| Чистые поступления | 400 | 80,15 | |||

Ставка дисконтирования 30%.

| Годы | Выплаты | Поступления | Коэффициент дисконтирования | Дисконтированные выплаты | Дисконтированные поступления |

| Предложение А | |||||

| 0 | 600 | 1 | 600 | ||

| 1 | 300 | 0,7692 | 230,76 | ||

| 2 | 200 | 0,5917 | 118,34 | ||

| 3 | 200 | 0,4552 | 91,04 | ||

| 4 | 100 | 0,3501 | 35,01 | ||

| 5 | 100 | 0,2693 | 26,93 | ||

| ИТОГО | 600 | 900 | 600 | 502,08 | |

| Чистые поступления | 300 | -97,92 | |||

| Предложение В | |||||

| 0 | 500 | 1 | 500 | ||

| 1 | 150 | 0,7692 | 115,380 | ||

| 2 | 150 | 0,5917 | 88,755 | ||

| 3 | 150 | 0,4552 | 68,280 | ||

| 4 | 150 | 0,3501 | 52,515 | ||

| ИТОГО | 500 | 600 | 500 | 324,93 | |

| Чистые поступления | 100 | -175,07 | |||

| Предложение С | |||||

| 0 | 600 | 1 | 600 |

| |

| 1 | 300 | 0,7692 | 230,76 | ||

| 2 | 300 | 0,5917 | 177,51 | ||

| 3 | 300 | 0,4552 | 136,56 | ||

| 4 | 100 | 0,3501 | 35,01 | ||

| ИТОГО | 600 | 1000 | 600 | 579,84 | |

| Чистые поступления | 400 | -20,16 | |||

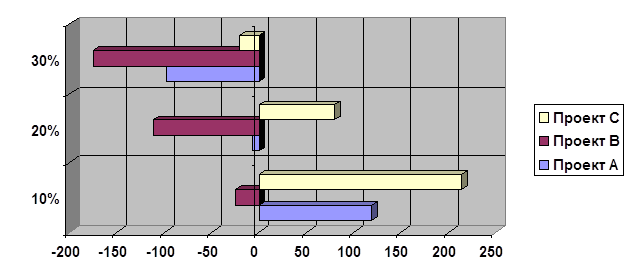

Итого по трем проектам получились следующие данные ( см. таблицу №1 и график №1).

|

|

| 10% | 20% | 30% |

| Проект А | 118,66 | -6,97 | -97,92 |

| Проект В | -24,53 | -111,695 | -175,07 |

| Проект С | 214,34 | 80,15 | -20,16 |

|

|

Вывод: на основании полученных данных видно, что наиболее привлекательным из всех проектов является проект С: имеющий наивысшую чистую текущую стоимость при ставке дисконтирования 10%. – 214-34, а при 20% - 80-15. При 10% ставке дисконтирования также может быть привлекателен проект А – 118-66. При ставке дисконтирования 30% все инвестиционные проекты имеют отрицательную чистую текущую стоимость.

Метод 4. Метод внутренней нормы прибыли. (Internal Rate of Return) – IRR.

Сущность метода в том, что все поступления и все затраты по проекту приводят к настоящей стоимости не на основе задаваемой извне средневзвешенной стоимости капитала, а на основе внутренней нормы прибыли самого проекта. Внутренняя норма прибыли определяется как ставка доходности, при которой настоящая стоимость поступлений равна настоящей стоимости затрат, то есть все затраты окупаются - чистая настоящая стоимость проекта равна нулю. Полученная таким образом чистая настоящая стоимость (прибыль) от проекта сопоставляется с чистой настоящей стоимостью затрат. Приемлемыми считаются проекты с внутренней нормой прибыли выше средневзвешенной стоимости капитала (ее принимают за минимально допустимый уровень доходности). Из группы приемлемых проектов выбирают наиболее прибыльные.

Достоинства метода - В еще большей степени приближает финансового менеджера к достижению главной цели предпринимателя – увеличению достояния акционеров.

Недостатки метода - Необходимо осуществлять сравнительно сложные вычисления. Не всегда выделяется самый прибыльный проект. Естественно и здесь учитываются не все обстоятельства, способные повлиять на эффективность проектов.

Область применения - Также применяется для более ответственных решений.

![]()

![]()

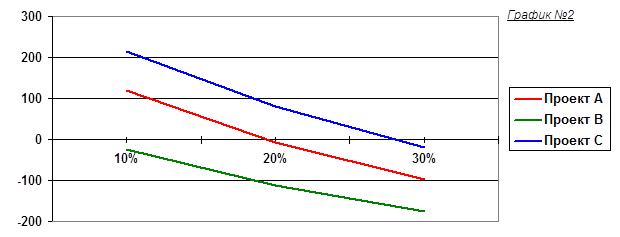

![]() Для более легкого получения IRR по каждому из трех проектов необходимо, на первом этапе, для получения ориентировочных данных воспользоваться графическим методом. Из графика №2, построенного на основании результатов полученных при расчете NPV (метод 3), видно, что ставка дисконтирования при NPV равном нулю приблизительно равно: для предложения А = 19-20%, для предложения В = 6-7%, а для предложения С = 26-27%. Далее путем более точного расчета, с использованием электронных таблиц (таблица №2) получаем оптимальные ставки дисконтирования: А = 19,349%, В = 7,714%, С = 27,76%.

Для более легкого получения IRR по каждому из трех проектов необходимо, на первом этапе, для получения ориентировочных данных воспользоваться графическим методом. Из графика №2, построенного на основании результатов полученных при расчете NPV (метод 3), видно, что ставка дисконтирования при NPV равном нулю приблизительно равно: для предложения А = 19-20%, для предложения В = 6-7%, а для предложения С = 26-27%. Далее путем более точного расчета, с использованием электронных таблиц (таблица №2) получаем оптимальные ставки дисконтирования: А = 19,349%, В = 7,714%, С = 27,76%.

Таблица №2

|

|

| Проект А | Проект В | Проект С | |||||||||

| Показатель | Год | Ставка дисконтирования | 19,349% | Ставка дисконтирования | 7,714% | Ставка дисконтирования | 27,760% | ||||||

| Инвестиции |

| 600 |

|

| 500 |

|

| 600 |

|

| |||

| Поступления | 900 | 600 | 1 000 | ||||||||||

| 1 | 0,8379 | 300 | 251,36 | 0,9284 | 150 | 139,26 | 0,7827 | 300 | 234,82 | ||||

| 2 | 0,7020 | 200 | 140,41 | 0,8619 | 150 | 129,28 | 0,6126 | 300 | 183,79 | ||||

| 3 | 0,5882 | 200 | 117,65 | 0,8002 | 150 | 120,03 | 0,4795 | 300 | 143,86 | ||||

| 4 | 0,4929 | 100 | 49,29 | 0,7429 | 150 | 111,43 | 0,3753 | 100 | 37,53 | ||||

| 5 | 0,4130 | 100 | 41,30 | 0,6897 | - | 0,2938 | - | ||||||

| 6 | 0,3460 | - | 0,6403 | - | 0,2299 | - | |||||||

| 7 | 0,2899 | - | 0,5944 | - | 0,1800 | - | |||||||

| 8 | 0,2429 | - | 0,5519 | - | 0,1409 | - | |||||||

| 9 | 0,2035 | - | 0,5123 | - | 0,1103 | - | |||||||

| 10 | 0,1705 | - | 0,4756 | - | 0,0863 | - | |||||||

| Дисконтированные поступления | 600,00 | 500,00 | 600,00 | ||||||||||

Вывод:

Исходя из результатов оценки трех проектов вышеуказанными методами можно сказать следующее:

Проект А.

- Срок окупаемости – 2,5 года

- Расчетный коэффициент отдачи – 3,33%

- Наиболее благоприятная ставка дисконтирования из трех – 10%

- Максимально рентабельная ставка дисконтирования – 19,349%

Проект А привлекателен для инвестиций при условии, что ставка дисконтирования не будет выше ~19%.

Проект В.

- Срок окупаемости – 3 года 4 месяца.

- Расчетный коэффициент отдачи – 5%

- Наиболее благоприятная ставка дисконтирования из трех – нет.

- Максимально рентабельная ставка дисконтирования – 7,714%

Проект В, даже имея самый привлекательный коэффициент отдачи, не будет привлекателен для инвестиций потому - что имеет наибольший, из трех предложений, срок окупаемости и наименьшую максимально рентабельную ставка дисконтирования - ~7.5%/

Проект C.

- Срок окупаемости – 2 года

- Расчетный коэффициент отдачи – 4.16%

- Наиболее благоприятная ставка дисконтирования из трех – 10%

- Максимально рентабельная ставка дисконтирования – 27,67%

Проект С наиболее привлекателен для инвестиций так как имеет наименьший срок окупаемости, и наибольшую максимально рентабельную ставку дисконтирования. Кроме того потенциальных инвесторов должно привлечь то, что предполагаемые поступления от проекта, по годам, идут наибольшими долями.

Похожие работы

... (2.2.44) Сложная номинальная процентная ставка (j) (2.2.45) (2.2.46) Сложная учетная ставка (dсл) (2.2.47) (2.2.48) – По мере усложнения задач, стоящих перед финансовым менеджментом, сфера применения непрерывных процентов будет расширяться, так как при этом становится возможным использовать ...

... 37,308 R19992= 2,227 R1997= 9,159 R1998= 6,108 R1999= 1,492 ГЛАВА 4. РЕКОМЕНДАЦИИ ПО СОВЕРШЕНСТВОВАНИЮ ФИНАНСОВОГО МЕНЕДЖМЕНТА ОРГАНИЗАЦИИ 4.1. Направления совершенствования финансового менеджмента Управление финансами стало важнейшей сферой деятельности любого субъекта социально-рыночного хозяйства, ...

... организации высокоэффективного управления его финансами. Такое управление финансами отдельных субъектов хозяйствования выделилось в странах с рыночной экономикой в начале XX века в специальную область знаний, которая получила название “финансовый менеджмент”. Он представляет собой процесс управления формированием, распределением и использованием финансовых ресурсов хозяйствующего субъекта и ...

... предприятия; · самофинансирования, · материальной заинтересованности, · материальной ответственности, · обеспеченности рисков финансовыми резервами. II. Базовые концепции финансового менеджмента 2.1 Концепция временной стоимости денег Концепция изменения стоимости денег во времени играет центральную роль в практике финансовых вычислений и ...

0 комментариев