Навигация

Налоги, их состав и структура

332759

знаков

38

таблиц

12

изображений

Министерство образования Российской Федерации

Адыгейский Государственный Университет

ДИПЛОМНАЯ РАБОТА

на тему:

«НАЛОГИ, ИХ СОСТАВ И СТРУКТУРА»

Выполнила: Иванова О.В.

Сочи 2004

СОДЕРЖАНИЕ

ВВЕДЕНИЕ 7

1. ОСНОВЫ НАЛОГОВОЙ СИСТЕМЫ РОССИЙСКОЙ ФЕДЕРАЦИИ 10

2. ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ПРЕДПРИЯТИЯ 28

ПАНСИОНАТ «БУРЕВЕСТНИК» 28

3. НАЛОГИ С ПРЕДПРИЯТИЙ И ИХ СОСТАВ 54

3.1. Характеристика прямых налогов, уплачиваемых 54

предприятием 54

3.2. Характеристика косвенных налогов, уплачиваемых 69

предприятием 69

3.3. Целевые федеральные налоги 76

3.4. Платежи предприятия во внебюджетные социальные фонды 82

3.5. Налоги и платежи, перечисляемые предприятием с доходов его работников 87

3.6. Автоматизированная обработка финансовой информации 91

4. НАЛОГИ, ПЛАТЕЖИ И СБОРЫ, УПЛАЧИВАЕМЫЕ 94

ПРЕДПРИЯТИЕМ В БЮДЖЕТ И ВНЕБЮДЖЕТНЫЕ ФОНДЫ 94

4.1. Структура налогов и сборов по уровню формирования 94

бюджетов 94

4.2. Льготы по налогам для предприятия 99

4.3.Контроль за уплатой налогов 104

ВЫВОДЫ И ПРЕДЛОЖЕНИЯ 110

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ 115

ПРИЛОЖЕНИЯ 118

Приложение А. Финансовая отчетность предприятия за 1999г. 119

Приложение Б. Финансовая отчетность предприятия за 2000г. 120

Приложение В. Финансовая отчетность предприятия за 2001г. 121

ВВЕДЕНИЕ 7

1. ОСНОВЫ НАЛОГОВОЙ СИСТЕМЫ РОССИЙСКОЙ ФЕДЕРАЦИИ 10

2. ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ПРЕДПРИЯТИЯ 28

ПАНСИОНАТ «БУРЕВЕСТНИК» 28

3. НАЛОГИ С ПРЕДПРИЯТИЙ И ИХ СОСТАВ 54

3.1. Характеристика прямых налогов, уплачиваемых 54

предприятием 54

3.2. Характеристика косвенных налогов, уплачиваемых 69

предприятием 69

3.3. Целевые федеральные налоги 76

3.4. Платежи предприятия во внебюджетные социальные фонды 82

3.5. Налоги и платежи, перечисляемые предприятием с доходов его работников 87

3.6. Автоматизированная обработка финансовой информации 91

4. НАЛОГИ, ПЛАТЕЖИ И СБОРЫ, УПЛАЧИВАЕМЫЕ 94

ПРЕДПРИЯТИЕМ В БЮДЖЕТ И ВНЕБЮДЖЕТНЫЕ ФОНДЫ 94

4.1. Структура налогов и сборов по уровню формирования 94

бюджетов 94

4.2. Льготы по налогам для предприятия 99

4.3.Контроль за уплатой налогов 104

ВЫВОДЫ И ПРЕДЛОЖЕНИЯ 110

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ 115

ПРИЛОЖЕНИЯ 118

Приложение А. Финансовая отчетность предприятия за 1999г. 119

Приложение Б. Финансовая отчетность предприятия за 2000г. 120

Приложение В. Финансовая отчетность предприятия за 2001г. 121

ВВЕДЕНИЕВзимание налогов – древнейшая функция и одно из основных условий существования государства, развития общества на пути к экономическому и социальному процветанию. Как известно, налоги появились с разделением общества на классы и возникновением государственности, как взносы граждан, необходимые для содержания публичной власти. В истории развития общества еще ни одно государство не смогло обойтись без налогов, поскольку для выполнения своих функций по удовлетворению коллективных потребностей ему требуется определенная сумма денежных средств, которые могут быть собраны только посредством налогов. Исходя из этого минимальный размер налогового бремени определяется суммой расходов государства на исполнение минимума его функций: управление, оборона, суд, охрана порядка, - чем больше функций возложено на государство, тем больше оно должно собирать налогов.

В условиях рыночных отношений и особенно в переходный к рынку период налоговая система является одним из важнейших экономических регуляторов, основой финансово-кредитного механизма государственного регулирования экономики.[24]

От того, насколько правильно построена система налогообложения, зависит эффективное функционирование всего народного хозяйства. Именно налоговая система на сегодняшний день оказалась, пожалуй, главным предметом дискуссий о путях и методах реформирования, равно как и острой критики.

В течение ряда последних лет Российская Федерация переживает величайший экономический эксперимент - переход от планового управления народным хозяйством к использованию рыночных механизмов экономического развития. Новые экономические инструменты сосуществуют с остаточными элементами предыдущей экономической системы и укоренившимися традициями в сознании субъектов экономических отношений. Процесс усложняется тем обстоятельством, что в стране с переходной экономикой необходимо одновременно осуществлять реформы в области права, политики и экономики. В настоящее время практически всеми признается, что эффективная реформа налоговой политики и системы налоговых органов в стране - ключевой фактор успеха в деле перевода экономики на рыночные рельсы.

Проблема налогов - одна из наиболее сложных в практике осуществления проводимой в нашей стране экономической реформы. Пожалуй, нет сегодня другого аспекта реформы, который подвергался бы такой же серьезной критике и был бы предметом таких же жарких дискуссий и объектом анализа и противоречивых идей по реформированию. С другой стороны, налоговая система — это важнейший элемент рыночных отношений и от неё во многом зависит успех экономических преобразований в стране. Поэтому к выдвигающимся предложениям о серьезной ломке созданной к настоящему времени налоговой системы необходимо подходить весьма осторожно, просчитывая не только сиюминутную отдачу от этих преобразований, но и их влияние на все стороны экономики и финансов.

За годы функционирования налоговой системы было внесено значительное количество различных изменений в налоговое законодательство, с целью его приведения в соответствие с протекающими в жизни общества процессами.

Цель данной работы - разработать предложения по совершенствованию исчисления и перечисления налогов предприятием.

Для достижения поставленной цели в настоящей дипломной работе были сформулированы следующие задачи:

1)

проанализировать теоретические основы налогообложения и пронаблюдать их практическую реализацию на примере конкретного предприятия;

2)

дать характеристику финансово-хозяйственной деятельности исследуемого предприятия;

3) изучить порядок исчисления и перечисления налогов на предприятии;

4) проанализировать структуру налогов, уплачиваемых предприятием в бюджет и внебюджетные социальные фонды.

Объектом исследования является предприятие пансионат «Буревестник», предлагающей редкий для России продукт – рекреационные услуги.

Период исследования составил три года: с 1999г. по 2001г.

При написании настоящей дипломной работы нами были использованы следующие материалы: нормативно-правовые документы в области налогообложения; труды отечественных экономистов; материалы периодической печати и бухгалтерская отчетность исследуемого предприятия.

1. ОСНОВЫ НАЛОГОВОЙ СИСТЕМЫ РОССИЙСКОЙ ФЕДЕРАЦИИВ широком смысле под налогами понимаются обязательные и безэквивалентные платежи, уплачиваемые налогоплательщиками в бюджет соответствующего уровня и государственные внебюджетные фонды на основании федеральных законов о налогах и актах законодательных органов субъектов Российской Федерации, а также по решению органов местного самоуправления в соответствии с их компетентностью.[25]

Налоги – это один из экономических рычагов, при помощи которых государство воздействует на рыночную экономику. В условиях рыночной экономики любое государство широко использует налоговую политику в качестве определенного регулятора воздействия на негативные явления рынка. Налоги, как и вся налоговая система, являются мощным инструментом управления экономикой в условиях рынка.

Применение налогов является одним из экономических методов управления и обеспечения взаимосвязи общегосударственных интересов с коммерческими интересами предпринимателей, предприятий независимо от ведомственной подчиненности, форм собственности и организационно- правовой формы предприятия. С помощью налогов определяются взаимоотношения предпринимателей, предприятий всех форм собственности с государственными и местными бюджетами, с банками, а также с вышестоящими организациями. При помощи налогов регулируется внешнеэкономическая деятельность, включая привлечение иностранных инвестиций, формируется хозрасчетный доход и прибыль предприятия.

В условиях перехода от административно-директивных методов управления к экономическим резко возрастают роль и значение налогов как регулятора рыночной экономики, поощрения и развития ее приоритетных отраслей. Через налоги государство может проводить энергичную политику в развитии наукоемких производств и ликвидации убыточных предприятий.

Социально-экономическая сущность, внутреннее содержание налогов проявляется через их функции. Налоги выполняют три важнейшие функции [34]:

Обеспечение финансирования государственных расходов (фискальная функция).

Поддержание социального равновесия путем изменения соотношения между доходами отдельных социальных групп с целью сглаживания неравенства между ними (социальная функция).

Государственное регулирование экономики (регулирующая функция).

Во всех государствах, при всех общественных формациях налоги в первую очередь выполняли фискальную функцию, т.е. обеспечивали финансирование общественных расходов, прежде всего расходов государства.

Налоговая система - совокупность предусмотренных налогов и обязательных платежей, взимаемых в государстве, а также принципов, форм и методов установления, изменения, отмены, уплаты, взимания, контроля.

Налоговая система базируется на соответствующих законодательных актах государства, которыми устанавливаются конкретные методы построения и взимания налогов, т.е. определяются элементы налога.

Все налоги содержат следующие элементы:

объект налога – это имущество или доход, подлежащие обложению;

субъект налога – это налогоплательщик, т.е. физическое или юридическое лицо;

источник налога – т.е. доход, из которого выплачивается налог;

ставка налога – величина налога с единицы объекта налога;

налоговая льгота – полное или частичное освобождение плательщика от налога.

Все многообразие налогов может быть сгруппировано. При этом следует различать налоги прямые и косвенные.

Прямые налоги взимаются государством непосредственно с доходов и имущества налогоплательщика: подоходный налог, налог на прибыль, налог с наследства и дарения и некоторые другие.

Косвенные налоги – это налоги на товар или услуги, устанавливаемые в виде надбавки к цене и тарифу. В отличие от прямых налогов косвенные налоги не связаны с доходом и имуществом налогоплательщика. Собственные предприятия, производящие товары или оказывающие услуги, надлежащие обложению вносит государству налоговую сумму за счет выручки от реализации товаров и услуг, то есть по существу является сборщиком налогов. К этой группе относится НДС, налог с продаж налог с оборота в акцизной его части.

Первый вид – налоги на доходы и имущество: подоходный налог и налог на прибыль корпораций (фирм); на социальное страхование и на фонд заработной платы и рабочую силу (так называемые социальные налоги, социальные взносы); поимущественные налоги, в том числе налоги на собственность, включая землю и другую недвижимость; налог на перевод прибыли и капиталов за рубеж и другие. Они взимаются с конкретного физического или юридического лица.

Второй вид – налоги на товары и услуги: налог с оборота – в большинстве развитых стран заменен налогом на добавленную стоимость; акцизы (налоги, прямо включаемые в цену товара или услуги); на наследство; на сделки с недвижимостью и ценными бумагами и другие. Это – косвенные налоги. Они частично или полностью переносятся на цену товара или услуги.

Прямые налоги трудно перенести на потребителя. Из них проще всего дело обстоит с налогами на землю и на другую недвижимость: они включаются в арендную и квартирную плату, цену сельскохозяйственной продукции.

Косвенные налоги переносятся на конечного потребителя в зависимости от степени эластичности спроса на товары и услуги, облагаемые этими налогами. Чем менее эластичен спрос, тем большая часть налога перекладывается на потребителя. Чем менее эластично предложение, тем меньшая часть налога перекладывается на потребителя, а большая уплачивается за счет прибыли. В долгосрочном плане эластичность предложения растет, и на потребителя перекладывается все большая часть косвенных налогов.

В случае высокой эластичности спроса увеличение косвенных налогов может привести к сокращению потребления, а при высокой эластичности предложения – к сокращению чистой прибыли, что вызовет сокращение капиталовложений или перелив капитала в другие сферы деятельности.

Различают, твердые, пропорциональные, прогрессивные и регрессивные налоговые ставки [24]:

1. Твердые ставки устанавливаются в абсолютной сумме на единицу обложения, независимо от размеров дохода (например, на тонну нефти или газа).

2. Пропорциональные - действуют в одинаковом процентном отношении к объекту налога без учета дифференциации его величины.

3. Прогрессивные - средняя ставка прогрессивного налога повышается по мере возрастания дохода. При прогрессивной ставке налогообложения налогоплательщик выплачивает не только большую абсолютную сумму дохода, но и большую его долю.

4. Регрессивные - средняя ставка регрессивного налога понижается по мере роста дохода. Регрессивный налог может приносить большую абсолютную сумму, а может и не приводить к росту абсолютной величины налога при увеличении доходов.

В общих чертах видно, что прогрессивные налоги - это те налоги, бремя которых наиболее сильно давит на лиц с большими доходами, регрессивные налоги наиболее тяжело ударяют по физическим и юридическим лицам, обладающим незначительными доходами.

Налоги могут взиматься следующими способами:

1. Кадастровый (от слова кадастр - таблица, справочник), когда объект налога дифференцирован на группы по определенному признаку. Перечень этих групп и их признаки заносятся в специальные справочники. Для каждой группы установлена индивидуальная ставка налога. Такой метод характерен тем, что величина налога не зависит от доходности объекта. Примером такого налога может служить налог на владельцев транспортных средств (с 01.01.2003г. – транспортный налог). Он взимается по установленной ставке от мощности транспортного средства, не зависимо от того, используется это транспортное средство или простаивает.

2. На основе декларации. Декларация - документ, в котором плательщик налога приводит расчет дохода и налога с него. Характерной чертой такого метода является то, что выплата налога производится после получения дохода и лицом, получающим доход. Примером может служить налог на прибыль.

3. По источнику уплаты. Этот налог вносится лицом, выплачивающим доход. Поэтомy оплата налога производится до получения дохода, причем получатель дохода получает его уменьшенным на сумму налога. Например, подоходный налог с физических лиц. Этот налог выплачивается предприятием или организацией, на которой работает физическое лицо. Т.е. до выплаты, например, заработной платы из нее вычитается сумма налога и перечисляется в бюджет. Остальная сумма выплачивается работнику.

Один из важнейших аспектов функционирования российской налоговой системы – это проблема налоговой нагрузки и ее воздействия на хозяйственную активность предприятия. И главной задачей всех налоговых реформ служит снижение налоговой нагрузки при условии компенсации выпадающих доходов, но не определены ни временные, ни нормативные рамки этого процесса.

Нуждается в уточнении и само понятие «налоговая нагрузка». Одно из мнений заключается в том, что это комплексная характеристика, которая включает следующие элементы:

количество налогов и других обязательных платежей;

структуру налогов;

механизм взимания налогов;

показатель налоговой нагрузки на предприятие.

Для характеристики налоговой нагрузки имеет значение не только количество, но и структура уплачиваемых налогов. Наиболее «трудными» являются налоговые платежи, исчисляемые независимо от полученного дохода и лишь частично перелагаемые на конечного потребителя. Это налоги, уплачиваемые как отчисления от оборота и имущественные налоги [32].

В Налоговом кодексе некоторые из этих налогов прекращают свое существование (налоги, зачисляемые в дорожные фонды, сбор на нужды образовательных учреждений и др.), но резко возрастает роль еще более трудных «имущественных» налогов.

Налоговая нагрузка на предприятие в немалой степени определяется самим механизмом взимания налогов. Так, в условиях непрекращающегося платежного кризиса в РФ очень болезненным оказался переход к международной практике определения реализованной продукции по факту ее отгрузки покупателю. Эта практика, несомненно, ужесточает налоговый режим.

Но все дискуссии о налоговой нагрузке на предприятия останутся беспредметными до тех пор, пока не будет достигнуто согласие в вопросе о методике расчета сводного показателя, характеризующего эту нагрузку.

Существует несколько методик расчета налоговой нагрузки для предприятия. Одна из наиболее распространенных методик предполагает использование формулы (1):

(1)

(1)

где НН – налоговая нагрузка, %;

СН – сумма налогов, уплачиваемых предприятием;

Вр – выручка от реализации продукции (работ) и оказания услуг.

Для отдельного плательщика показатель налоговой нагрузки может быть исчислен по следующей формуле:

![]()

![]() (2)

(2)

где НН – налоговая нагрузка, %;

СН – сумма налогов, уплачиваемых предприятием;

СИ – сумма источников средств для уплаты налогов.

В перечень уплачиваемых налогов входят все без исключения налоги и обязательные платежи предприятия в бюджет и во внебюджетные фонды. Иногда предлагают исключить из расчета налоговой нагрузки такие платежи, как НДС, акцизы, отчисления во внебюджетные социальные фонды. Аргументом здесь служит характеристика этих налогов как транзитных, нейтральных для предприятия. Но абсолютно нейтральных для предприятия налогов просто не существует: они реально уплачиваются за счет текущих денежных поступлений, а степень их «перелагаемости» непостоянна и осуществляется не в полном объеме. Эта «перелагаемость», как известно, зависит от эластичности спроса на соответствующую продукцию. При устоявшемся уровне цен и высоких ставках косвенного налогообложения их дальнейшее повышение приведет к существенным потерям доходов у товаропроизводителей.

Рассматривая состав источников средств для уплаты налогов, необходимо, прежде всего, отметить их возможное несовпадение с налогооблагаемой базой (например, по имущественным налогам). Источником уплаты может быть только доход предприятия в его различных формах, а именно:

выручка от реализации продукции (работ, услуг) – для НДС и акцизов;

себестоимость продукции с последующим покрытием расходов из выручки от реализации – для земельного и социального налогов;

прибыль предприятия в процессе ее формирования – для налога на имущество и налогов с оборота;

прибыль предприятия в процессе ее распределения – для налога на прибыль;

чистая прибыль предприятия – для экономических санкций, вносимых в бюджет, некоторых местных налогов и лицензионных сборов.

Частные показатели налоговой нагрузки для отдельных налогов целесообразно рассчитывать по названным группам налогов к соответствующему источнику средств по формуле (2).

Для расчета общего показателя налоговой нагрузки для всех налоговых платежей следует применять формулу (1). Этот показатель не только суммирует доходы предприятия, но и сопоставим с валовым внутренним продуктом страны, на основе которого определяется общая налоговая нагрузка.

Итак, налоги являются обязательными платежами (взносами) в пользу государственной или муниципальной казны. Обязательный их характер определяется тем, что взносы осуществляются независимо от желания субъекта платежа (налогоплательщика). Однако это вовсе не означает, что каждый плательщик уплачивает все установленные государством налоги, ибо они взимаются в порядке и на условиях, определяемых законодательными актами.

Основным условием, порождающим для конкретного лица обязанность платить тот или иной предусмотренный законом налог, является наличие объекта налогообложения. Это – главный юридический факт, порождающий налоговую обязанность. И хотя такие обстоятельства связаны с волеизъявлением плательщика (получением дохода, реализацией товаров, владением имуществом и т.д.), в то же время физические лица и организации не создают их специально, для возникновения налогового правоотношения, напротив, как известно, у носителей налоговой обязанности имеется стремление, если не к уклонению от нее, то к максимально возможному снижению объема налогового платежа.[31

Это настоятельно требует четкого и полного изложения в налоговом законодательстве тех самых условий и порядка, в соответствии с которыми взимаются налоги.

Итак, основное правовое значение объекта налогообложения заключается в том, что он порождает налоговые правоотношения и налоговую обязанность, является фактическим основанием для взимания налога. Именно поэтому налоги чаще всего получают свое наименование от объекта налогообложения (подоходный, на имущество, земельный и т.д.), что, впрочем, может быть нехарактерным для целевых налогов, наименование которых ничего не скажет об объекте (налог на пользователей автодорог). Законодательство в рамках налогового производства устанавливает необходимость учета объектов налогообложения, отражения их в соответствующих документах самим налогоплательщиком, налоговым агентом, либо налоговым органом.

Но объект налогообложения, кроме того, наряду с другим элементом налогового состава – ставкой налога, определяет также и объем налоговой обязанности (размер налогового платежа). Чем больше количественные характеристики (проявления) объекта налога, тем значительнее объем налоговой обязанности. В этом проявляется учет возможностей налогоплательщика, что в свою очередь выражает один из существенных признаков налогов (или принципов налогообложения).

Для целей налогообложения объект подлежит измерению. Единицей измерения могут избираться разные, например: доход – рубли или минимальный размер оплаты труда, транспортные средства – рубли (когда учитывается стоимость) или лошадиные силы (при учете мощности двигателя) и т.д. В результате формируется налогооблагаемая база, которая наряду со ставкой определяет размер налогового платежа.

На протяжении всей истории человечества ни одно государство не смогло существовать без налогов. Налоговый опыт подсказал и главный принцип налогообложения: «Нельзя резать курицу, несущую золотые яйца», то есть как бы велики ни были потребности в финансовых средствах на покрытие мыслимых и немыслимых расходов, налоги не должны подрывать заинтересованность налогоплательщиков в хозяйственной деятельности.

Для того, чтобы глубоко вникнуть в суть налоговых платежей, важно определить основные принципы налогообложения. Качества, с экономической точки зрения желательные в любой системе налогообложения, были сформулированы Адамом Смитом в форме четырех положений, ставшими классическими принципами, с которыми, как правило, соглашались последующие авторы [ 13,14,16 ].Они сводятся к следующему:

Подданные государства должны участвовать в покрытии расходов правительства, каждый по возможности, т.е. соразмерно доходу, которым он пользуется под охраной правительства. Соблюдение этого положения или пренебрежение им ведет к так называемому равенству или неравенству обложения.

Налог, который обязан уплачивать каждый, должен быть точно определен, а не произволен. Размер налога, время и способ его уплаты должны быть ясны и известны как самому плательщику, так и всякому другому.

Каждый налог должен взиматься в такое время и таким способом, какие наиболее удобны для плательщика.

Похожие работы

... сочетание функциональной и экономической классификаций в виде перекрестной классификации, включающей основные подразделения обеих классификаций. 1.3 Состав и структура доходов и расходов государственного бюджета Подробный состав и структура доходов и расходов государственного бюджета определяются бюджетной классификацией. Бюджетная классификация - это систематизированная группировка доходов ...

... 12. финансовая помощь другим бюджетам; 13. прочие расходы, находящиеся в совместном ведении Российской Федерации, субъектов Российской Федерации и муниципальных образований. 3. СОСТАВ И СТРУКТУРА РАСХОДОВ БЮДЖЕТА 3.1 ГОСУДАРСТВЕННАЯ ПОДДЕРЖКА ОТДЕЛЬНЫХ ОТРАСЛЕЙ НАРОДНОГО ХОЗЯЙСТВА Одной из основных задач государства является создание и поддержание благоприятного делового климата за ...

... тормозит ход производственного процесса, замедляя скорость хозяйственного оборота средств предприятия. Потребность предприятия в оборотных средствах зависит от следующих факторов: объема производства и реализации; вида бизнеса; масштаба деятельности; длительности производственного цикла; структуры капитала предприятия; учетной политики и системы расчетов; условий и практики кредитования; уровня ...

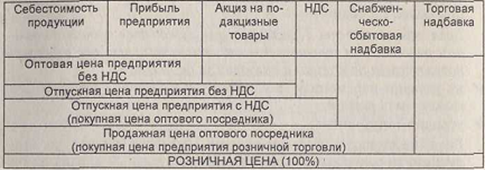

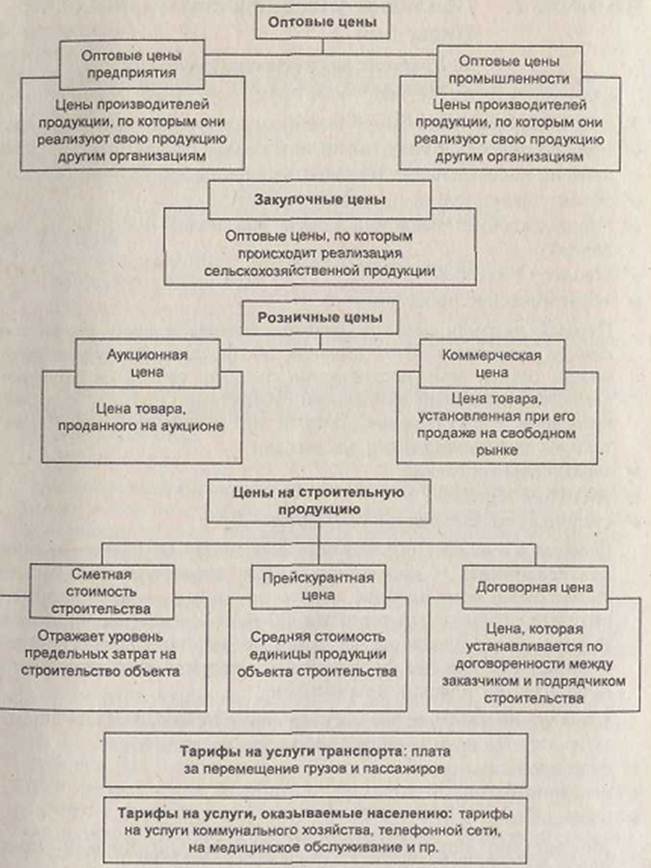

... ЦЕН Рис. 2. Система цен Система цен состоит из ряда блоков, которые в свою очередь делятся на подблоки (рис. 3). Характеристика основных блоков системы цен будет рассмотрена в следующих вопросах. 2. Признаки классификации цен. Виды цен В ценообразовании обычно выделяют следующие признаки цены: · принадлежность к типу рынка или каналу реализации; · степень ...

0 комментариев