Навигация

ПЛАН.

Введение.

1. Краткая история налогового кредита в РФ.

2. Налоговый кредит в соответствии с Налоговым кодексом.

ПЛАН................................................. 2

Введение............................................. 3

1. Краткая история налогового кредита в РФ........... 4

2. Налоговый кредит в соответствии с Налоговым кодексом. 7

2.1. Органы, уполномоченные принимать решения об изменении срока уплаты налога и сбора (ст. 63).......................... 14

2.2. Порядок и условия предоставления налогового кредита (ст. 65)......................................................... 15

2.2.1. Основания предоставления налогового кредита. 16

2.3. Инвестиционный налоговый кредит (ст. 66)..... 18

2.4. Порядок и условия предоставления инвестиционного налогового кредита (ст. 67)........................................ 20

Заключение.......................................... 23

Список использованной литературы.................... 25

Введение.

Мнение о нехватке оборотных средств предприятий, как основной причине плачевного состояния российской экономики, давно получило широкое распространение в научной и ненаучной среде. С этим связывается невозможность технического перевооружения, неспособность освоить выпуск пользующейся спросом продукции и многие другие беды отечественной промышленности. Следует признать, что традиционные способы покрытия потребности в финансовых ресурсах в нынешней ситуации недоступны. По целому ряду объективных и субъективных причин отсутствует как рынок банковского кредита, так и возможность привлечения средств на рынке ценных бумаг.

Кроме того, даже имеющиеся в распоряжении предприятий средства не могут быть в полной мере использованы. Значительная часть перераспределяется в виде налоговых платежей. Бесспорно, бюджету приходится нести значительные расходы. И простым способом решения проблем финансирования видится увеличение налогового бремени.

Одним из способов решения этих двух проблем является налоговый кредит. Предоставляя его, государство дает возможность плательщику не отвлекать на данном этапе денежные средства на обязательные платежи, а направить их на цели развития или стабилизации финансового положения. Это обоюдовыгодная конструкция имеет большое экономическое значение и поэтому весьма интересна для изучения.

1. Краткая история налогового кредита в РФ.

Необходимость поддержки экономических субъектов посредством налогового кредита была очевидна уже на заре современного российского государства. 20 декабря 1991 г. был принят в числе первоочередных закон №2071-1 «Об инвестиционном налоговом кредите». В соответствии с ним под инвестиционным налоговым кредитом понимается отсрочка налогового платежа, предоставляемая органами государственной власти или налоговыми органами в порядке и на условиях, установленных настоящим Законом. Следует сказать, что применяемый в этом законе термин налоговый кредит не совсем корректен и носит скорее декларативно-благозвучный характер. Ведь под кредитом понимается предоставление средств на возвратной основе на принципах возвратности, срочности, платности. Кроме того, в ГК под кредитом понимаются денежные средства, предоставленные банком или иной кредитной организацией, причем заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее. В этом законе речь идет об отсрочке платежа с индексацией в соответствии с уровнем инфляции. П. Б ст. 5 прямо ограничивает ставку кредита сложным процентом инфляции, признаваемым в качестве официального индекса инфляции Правительством Российской Федерации. Следует, однако, признать, что при уровне инфляции начала 90-х годов, когда она временами зашкаливала за 200% годовых и такие проценты были серьезной нагрузкой для предприятий.

Статьей 2 были установлены возможности для средних предприятий со среднесписочной численностью работающих, не превышающей 200 человек (в промышленности и строительстве - до 200 человек; в науке и научном обслуживании - до 100 человек; в других отраслях производственной сферы - до 50 человек; в отраслях непроизводственной сферы и розничной торговли - до 15 человек) уменьшать сумму налогов на 10 и более процентов от стоимости введенного в эксплуатацию технологического оборудования, оборудования для инвалидов и т.п. Однако льгота по налогообложению не должна была уменьшать фактическую сумму налога на прибыль более чем на 50%.

В соответствии со статьей 6 предприятию давалась возможность отсрочки по платежам по налогу на имущество на сумму процентов по банковским кредитам трудовым коллективам на выкуп имущества предприятия. Минимальный срок такого кредита законодательно устанавливался в 5 лет, однако, предприятию давалось право на его уменьшение. Первые платежи по кредиту должны были начинаться не позднее чем через три года после его предоставления.

Органы государственной власти и органы местного самоуправления были вправе предоставлять путем заключения кредитного соглашения предприятиям налоговый кредит в иных случаях и на иных условиях, не предусмотренных в данном законе.

Нельзя не признать, что, несмотря на, безусловно, благие цели принятия данного закона, он не сумел сыграть ту роль, которая ему предназначалась законодателем. Это было связано как с экономическими, так и с юридическими причинами. Тем не менее, целый ряд предприятий, в том числе ОАО «Донской табак», получили благодаря нему отсрочки налоговых платежей. По ОАО «Донской табак», в частности 15 августа 1997 г. было принято Решение Законодательного Собрания Ростовской области N 128 «О ПРЕДОСТАВЛЕНИИ ОАО "ДОНСКОЙ ТАБАК" ИНВЕСТИЦИОННОГО НАЛОГОВОГО КРЕДИТА». В соответствии с ним ОАО "ДОНСКОЙ ТАБАК" получило льготы по акцизу на табачные изделия, подлежащему внесению с 01.04.97 по 31.12.97 в установленной доле в областной бюджет, в сумме 30,75 млрд. руб. со сроками погашения: декабрь 1999 года - 15,375 млрд. руб., декабрь 2000 года - 15,375 млрд. руб. средства должны были быть направлены на замену морально и физически устаревшего оборудования для производства табачных изделий. Обеспечением выступал залог ликвидного имущества ОАО "ДОНСКОЙ ТАБАК". Эта мера, в том числе помогла ОАО "ДОНСКОЙ ТАБАК" произвести техническое перевооружение. В настоящий момент проводятся работы по выносу основных производственных мощностей за пределы г. Ростов-на-Дону, что, безусловно, улучшит экологическую ситуацию в центре города.

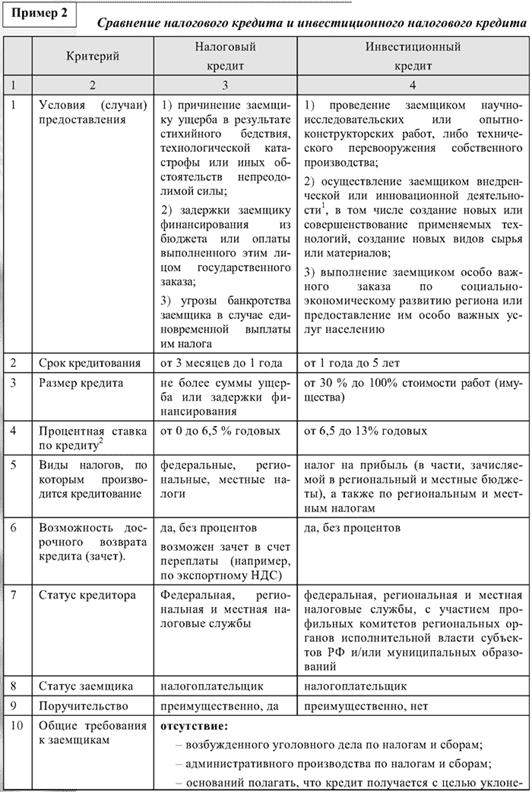

2. Налоговый кредит в соответствии с Налоговым кодексом.

В принятом Государственной Думой ФС РФ 16.07.1998 г. Налоговом кодексе налоговый кредит разработан более детально. Этому посвящена глава 9 «ИЗМЕНЕНИЕ СРОКА УПЛАТЫ НАЛОГА И СБОРА, А ТАКЖЕ ПЕНИ». В соответствии с Налоговым кодексом существуют четыре формы изменения срока:

1. отсрочка

2. рассрочка

3. налоговый кредит

4. инвестиционный налоговый кредит.

Первые три формы изменения срока уплаты налога и сбора имеют много общего. Так, установлены общие основания для предоставления отсрочки, рассрочки, налогового кредита, при одинаковых условиях не начисляются проценты за изменение срока уплаты. Одним из существенных отличий является срок предоставления. Отсрочки, рассрочки даются на срок от одного до шести месяцев, а налоговый кредит на более долгий срок — от трех до двенадцати месяцев. Главное отличие отсрочки, рассрочки и налогового кредита от инвестиционного налогового кредита состоит в том, что первые предоставляются в связи с неблагополучным положением плательщика, а инвестиционный налоговый кредит — в связи с осуществлением определенных затрат (например, по НИОКР).

Изменение срока уплаты налога (сбора) образует новый самостоятельный институт налогового права. Ранее в соответствии с Законом об основах налоговой системы отсрочки взимания налогов рассматривались в качестве разновидности льгот по налогам. С принятием Налогового кодекса изменение срока уплаты налога не является льготой.

Изменение срока уплаты налога не означает прекращения существующей обязанности по уплате налога и появления новой, а влечет лишь установление нового срока уплаты. В связи с этим плательщик, для которого изменен срок уплаты, не является нарушителем налогового законодательства. Поэтому пеня, предусмотренная в случае несвоевременной уплаты налога (сбора), в период действия измененного срока уплаты не начисляется.

Помимо начисления процентов изменение срока уплаты налога может производиться под залог имущества (ст. 73 Кодекса) либо при наличии поручительства (ст. 74 Кодекса).

Залог имущества оформляется договором между налоговым органом и залогодателем. Залогодателем может быть как сам налогоплательщик или плательщик сбора, так и третье лицо. При неисполнении налогоплательщиком обязанности по уплате причитающихся сумм налога и невозврате налогового кредита налоговый орган осуществляет исполнение этой обязанности за счет стоимости заложенного имущества в порядке, установленном гражданским законодательством Российской Федерации. В данном правоотношении налоговый орган выступает на равных с налогоплательщиком.

Предметом залога может быть имущество, в отношении которого может быть установлен залог по гражданскому законодательству Российской Федерации. Залог имущества, которое уже является предметом залога по другому договору (перезалог) не допускается.

При залоге имущество может оставаться у залогодателя либо передаваться за счет средств залогодателя налоговому органу (залогодержателю) с возложением на последнего обязанности по обеспечению сохранности заложенного имущества. Совершение каких-либо сделок в отношении заложенного имущества, в том числе сделок, совершаемых в целях погашения сумм задолженности, может осуществляться только по согласованию с залогодержателем.

В силу поручительства поручитель обязывается перед налоговыми органами исполнить в полном объеме обязанность налогоплательщика по уплате налогов, если последний не уплатит в установленный срок причитающиеся суммы налога и соответствующих пеней.

При этом необходимо отметить, что данные способы обеспечения применяются по соглашению сторон. Обязательное требование о том, что срок уплаты налога может изменяться только при наличии договора залога или поручительства в Налоговом кодексе не установлено.

При определенных условиях срок уплаты налога и сбора не может быть изменен, а значит невозможно предоставление налогового кредита. Это происходит при наличии одного из следующих обстоятельств, указанных в ст. 62 Налогового кодекса:

Похожие работы

... промышленными отходами, - на сумму кредита, составляющую 30% стоимости приобретенного заинтересованной организацией оборудования, используемого исключительно для указанных целей. Инвестиционный налоговый кредит предоставляется на осуществление организацией внедренческой или инновационной деятельности, в том числе создание новых или совершенствование применяемых технологий, создание новых видов ...

... , подчиненные Правительству Республики Беларусь, облисполкомы (Минский горисполком), на которые возложен контроль за выполнением принятого решения. ПОРЯДОК отражения в бухгалтерском учете Порядок отражения в бухгалтерском учете налогового кредита, предоставленного организации, установлен в Инструкции о порядке отражения в бухгалтерском учете налогового кредита, утвержденного постановлением ...

... . Именно они определяют общий объем бюджетного дефицита и, следовательно, объем займов, необходимых для его финансирования, основные направления и цели воздействия на денежное обращение, кредит, производство, занятость и целесообразность осуществления общегосударственных программ по поддержке малого бизнеса отдельных районов страны. Хроническая дефицитность государственного и местных бюджетов и ...

... предпринимателя или представляет копию лицензии на право занятия частной практикой, а также документы, удостоверяющие личность налогоплательщика и подтверждающие регистрацию по месту жительства. Редакции Налогового кодекса (часть первая), опубликованные в "Собрании законодательства Российской Федерации" и "Российской газете", имеют расхождения. Текст предыдущего абзаца приводится в редакции " ...

0 комментариев