Навигация

Зволікання з ринковими перетвореннями в Україні, яке стало на заваді скороченню витрат державного бюджету, а отже, і зменшенню рівня оподаткування

83950

знаков

0

таблиц

0

изображений

1. Зволікання з ринковими перетвореннями в Україні, яке стало на заваді скороченню витрат державного бюджету, а отже, і зменшенню рівня оподаткування.

2. Помилки у проведенні податкової політики, які породили значні масштаби ухилення від оподаткування. Неможливість акумулювати за цих умов достатні доходи в державний бюджет призводила до найпростішого виходу з важкої ситуації – підсилення податкового пресу на тих, хто ще сплачував податки.

3. Зростання дефіциту державного бюджету, що сталося через помилки у політиці державних витрат, яке також супроводжувалося пошуком шляхів збільшення державних доходів, а єдиним засобом такого збільшення вважалося підвищення загального рівня оподаткування.

Таким чином, рівень податкового тягаря в Україні можна оцінити як надмірний у тому смислі, що він вищий, ніж зумовлений об’єктивними причинами і обставинами.

ІІ. Співвідношення прямих і непрямих податків в Україні протягом років. Структура податкової системи України підтверджує ту закономірність, згідно з якою в умовах низького рівня доходів юридичних і фізичних осіб, низького рівня податкової культури, недосконалості фіскального законодавства і роботи податкових служб неможливо забезпечити переважання в структурі податкової системи прямих податків. В Україні чинником, що підсилює цю закономірність, є падіння реальних доходів підприємств, зростання числа збиткових підприємств в умовах однієї з найглибших економічних криз. За цих обставин збереження порівняно значної ролі прямих податків може бути забезпечене лише шляхом надмірного оподаткування як юридичних, так і фізичних осіб, що руйнує стимули до економічної діяльності, а саме: оподаткування таких особистих доходів, які в усьому світі або взагалі не оподатковуються, або оподатковуються за більш низькими ставками, а також штучне завищення оподатковуваного прибутку шляхом зниження таких складових собівартості, як зарплата й амортизація.

Закономірне, а не штучне підвищення ролі прямих податків може бути забезпечене тільки внаслідок загальної зміни економічної ситуації в країні: економічного піднесення, зростання особистих доходів і доходів підприємств.

Тому з панівною думкою про те, що основу податкової системи повинні становити прямі податки, можна погодитися в тому разі, якщо мовиться про стратегічний напрям реформування податкової системи України, а не про напрям її зміни найближчим часом.

ІІІ. Пряме оподаткування в Україні базується на двох основних видах податків: податку на прибуток підприємств і прибутковому податку з громадян.

Глибинною причиною відмінностей у структурах прямого оподаткування є відмінності у структурі ВВП. Так, якщо в розвинутих країнах частка оплати праці у 1996 р. становила 60,6% у США, 56,4% в Японії, 54,5% у Німеччині, частка прибутку відповідно: 30,8%, 37%, 34,2%, то в Україні у 1998 р. при частці прибутку 30,8% частка зарплати становила лише 33,8%.

Важливою причиною високої частки податку на прибуток підприємств (зокрема причиною багаторазового перевищення часткою цього податку частки особистого прибуткового податку) є особливість податкової політики в Україні, що проявляється у встановленні надмірного податкового тягаря на підприємства. Цей тягар надмірний внаслідок особливостей обліку фінансових результатів в Україні (за підрахунками спеціалістів, 30-процентне оподаткування прибутку, розраховане у відповідності з чинною в Україні методикою, дорівнювало 48-54-процентному оподаткуванню у відповідності з моделлю, запропонованою основами Світового податкового кодексу).

IV. Структура непрямих податків в Україні характеризується переважанням ПДВ і відрахувань у фонди: Пенсійний, зайнятості та ліквідації наслідків Чорнобильської катастрофи і соціального захисту населення.

Щодо зростання ролі ПДВ, то воно хоч і відбиває загальну тенденцію, властиву більшості розвинутих країн, усе ж є надмірним: частка ПДВ в доходах бюджету України вища, ніж у розвинутих країнах, а частка акцизного збору занадто низька. У багатьох країнах структура непрямих податків урівноваженіша або характеризується переважанням частки універсальних акцизів над часткою специфічних акцизів у 1,5-2 рази.

Особливість структури непрямих податків в Україні має як об’єктивні, так і суб’єктивні причини. До об’єктивних причин можна віднести те, що по-перше, в розвинутих країнах унаслідок високого рівня доходів більшості населення (60% - середній клас) коло покупців підакцизних товарів ширше, ніж в Україні, де чималий контингент населення купує лише два види підакцизних товарів – горілчані й тютюнові вироби; по-друге, в умовах економічної кризи, інфляції, падіння рівня доходів, зростання масштабів тіньової економіки ПДВ є одним із найефективніших у фіскальному плані податків.

До суб’єктивних причин, що зумовлюють структуру непрямого оподаткування в Україні, можна віднести причини, породжені особливостями податкової політики з її фіскальною спрямованістю, недосконалістю, яка є наслідком як незначного досвіду проведення самостійної податкової політики, так і відсутністю достатньої кількості кваліфікованих спеціалістів:

1) довільний характер визначення кола підакцизних товарів, унаслідок чого ряд товарів та послуг, які в західних країнах є об’єктом оподаткування акцизним збором, в Україні не включені до підакцизних товарів;

2) надання численних пільг як українським товаровиробникам, так і окремим категоріям громадян, особливо щодо акцизного збору, оскільки пільги певною мірою суперечать суті та призначенню цього податку, яким оподатковуються товари не першої необхідності.

Внески у фонди: Пенсійний, зайнятості, ліквідації наслідків Чорнобильської катастрофи і соціального захисту населення в Україні – мають найбільшу питому вагу в доходах бюджету. Але їхнє зіставлення із внесками у фонди соціального страхування розвинутих країн свідчить про відставання України від більшості країн – менше, ніж у нас частка цих внесків у Англії і Канаді. З одного боку, це свідчить про недостатню соціальну спрямованість податкової політики в Україні, про невідповідність структури податкової системи обраній моделі соціально орієнтованої ринкової економіки.

Таким чином, у цілому структура податкової системи України відповідає загальним закономірностям, властивим розвитку податкових систем. Ці закономірності становлять об’єктивну межу податкової системи України на сучасному етапі. Зміна основних характеристик цієї системи можлива лише за умови усунення причин, що їх зумовлюють, тобто зміни певних параметрів соціально-економічної системи України.

Податкова система України пройшла певний період свого становлення й нині перебуває на етапі удосконалення. З огляду на це актуальним є наукове обгрунтування основ податкової системи.

У вітчизняній фінансовій науці найчастіше використовуються такі терміни: “податкова система” і “система оподаткування”. Необхідно зазначити, що останній термін використовується частіше, оскільки він продекларований Законом України “Про систему оподаткування”.

На основі цього визначення можна виділити два елементи системи оподаткування: сукупність податків і зборів та встановлений законами порядок їх стягнення. Названі елементи податкової системи, як правило, деталізуються, і в її структурі виділяють об’єкти оподаткування, суб’єкти оподаткування, податкової ставки, пільги, квоти і т. ін.

Повніше визначення терміну “податкова система – це сукупність податків, встановлених законодавчою владою, що стягуються виконавчими органами, а також методи і принципи побудови податків”. Але обидва визначення можуть застосовуватися для характеристики податкової системи тільки у вузькому значенні, - як “системи податків”.

Розширене трактування системи оподаткування. “Система оподаткування – це сукупність взаємопов’язаних і взаємообумовлених податків, зборів, внесків і платежів до бюджету та державних фондів, механізм їх нарахування й вилучення, права та обов’язки податкових служб і платників податків, яка дає змогу досягти поставленої мети стосовно конкретного відрізку часу”.

Досконале податкове законодавство – ще недостатня умова для того, щоб система оподаткування була ефективною. Самі собою законодавчо встановлені податки і збори ще не є ефективно діючою податковою системою.

Уся система оподаткування діє у соціально-економічному середовищі й має зв’язок із ним через законодавчі акти (вхід у систему). Метою системи (вихід із системи) є створення фінансових умов для виконання державою економічних і соціальних функцій. Цілі соціально-економічні системи завжди множині. Система оподаткування не буде ефективною, якщо вона виконуватиме тільки основну функцію – фіскальну. Фінансова практика виробила, а наука сформулювала ряд критеріїв, яким відповідає ефективна система оподаткування.

Податкова система може вважатися ефективною за двох умов: коли фінансово забезпечується виконання функцій держави і коли достатньо виконуються основні принципи оподаткування.

Якщо зробити аналіз того, як досягаються цілі нинішньою податковою системою, можна дійти висновку про її недостатню ефективність.

Характеристика податкової системи буде неповною, якщо не встановити її місця у фінансовій системі взагалі. У структурі фінансової системи чотири сфери: фінанси суб’єктів господарювання, державні фінанси, міжнародні фінанси, фінансовий ринок. У структурі державних фінансів чотири ланки: державний бюджет, фонди цільового призначення, державний кредит, фінанси державного сектора.

Як бачимо, податки не виділяються в окрему складову фінансової системи, мабуть, тут мається на увазі, що вони перебувають у складі державного бюджету як його доходна частина. Податки мають розглядатись як підсистема фінансової системи, оскільки з організаційної точки зору вони специфічні у порівнянні з державним бюджетом і державними фінансами. Специфіка податків чітко відображена у розділі 1 проекту Податкового кодексу України.

Вплив на податкову систему ззовні відбувається через податкове законодавство, яке розробляється виконавчою владою і приймається Верховною Радою України. Комплекс податкового законодавства має відбивати державну податкову політику. Причому податкову політику слід розуміти як діяльність держави у сфері встановлення правового регламентування й організації справляння податків і податкових платежів у централізовані фонди грошових ресурсів держави. Податкова політика ведеться виходячи з певних принципів, що відображають її завдання. Виконання вимог принципів побудови податкової системи свідчить про ефективність податкової політики, за ступенем її відповідності продекларованим принципам можна робити висновки про напрямок розвитку податкової системи, а відповідно й про його коригування.

Про основні принципи податкової системи уже говорилося, та необхідно додати, що Законом України “Про систему оподаткування” від 18 лютого 1997 року у статті 3 встановлено одинадцять принципів побудови системи оподаткування в Україні. Особливу зацікавленість серед них викликають три принципи:

- стабільність – забезпечення незмінності податків і зборів (обов’язкових платежів) і їх ставок, а також податкових пільг протягом бюджетного року;

- економічна обгрунтованість – встановлення податків і зборів на підставі показників розвитку національної економіки та фінансових можливостей з урахуванням необхідності досягнення збалансованості витрат бюджету з його доходами;

- доступність – забезпечення дохідливості норм податкового законодавства для платників податків і зборів.

У ході реалізації податкової політики в Україні перший із названих принципів порушується найчастіше. Прикладом цього може бути і введення в дію нових законів “Про оподаткування прибутку підприємств” та “Про податок на додану вартість” у середині 1997 року, до закінчення бюджетного року, і часті зміни порядку визначення дати виникнення податкових зобов’язань при нарахуванні податку на додану вартість. Від дати прийняття нового закону “Про податок на додану вартість” 3 квітня 1997 року порядок змінювався чотири рази.

Значні масштаби ухилення від оподаткування порушують перший і основний принцип оподаткування, який уже наводився вище, а саме “рівний розподіл податків”, за яким платежі кожного до бюджету мають бути пропорційні з його доходами і винятки для окремих осіб неприпустимі. Порушення цього принципу веде до того, що додаткове податкове навантаження лягає на законослухняних платників податків або на тих, хто не має можливості ухилятися від оподаткування. Таке становище знову провокує ухилення від сплати податків.

Недосконалість системи оподаткування в Україні відзначається багатьма вченими-фінансистами. Так, професор О.Д.Василик зауважує: “Нинішня податкова система виявилася неадекватною до умов перехідної економіки, створила значні податкові навантаження на суб’єкти господарювання, призвела до невиправданого вилучення обігових коштів підприємств, виникнення додаткової потреби в кредитних ресурсах. Все це призвело до утворення значного неофіційного сектора економіки, ухилень від оподаткування, затримки податкових надходжень”.

Таким чином, можна констатувати, що в Україні розроблено законодавчу базу, яка регламентує справляння податків, і створено адміністративні органи, які контролюють виконання законодавства суб’єктами господарювання. Однак не можна сказати, що податкова система ефективна і досягає мети свого функціонування.

Які ж причини такого становища? Перша й основна та, що становлення податкової системи України відбувається у важких економічних, соціальних і політичних умовах. Складність економічних умов полягає в тому, що в Україні відбувається економічний спад, економіка перебуває на перехідному етапі від централізовано-планової до ринкової. Складність соціальних умов – в успадкованій від минулого системі соціального захисту, яка більшою мірою зорієнтована на державний бюджет і меншою – на заощадження громадян. Складність політичних умов полягає у відсутності в політичної еліти єдності щодо напрямків економічних реформ, а як наслідок, і єдності щодо податкової системи.

Друга причина – це причина інституціонального характеру. Річ у тім, що податкова система виявилася особливо чутливою до наявності суспільних інститутів.

Погляньмо на податкову систему як на сукупність суспільних інститутів і зробимо аналіз становлення такого з них, як “платник податків”. Відомо, що бажання ухилитися від податків існує відтоді, як існують податки, але в економічно розвинутих країнах масштаби ухилення менші, ніж у країнах, що розвиваються. Гадаємо, що причин тут кілька: відпрацьовані протягом багатьох років і технічно добре забезпечені механізми справлення податків, більш-менш усталене й досконале податкове законодавство. Але не менш важливим є формування у платників податків почуття відповідальності перед суспільством і неминучості покарання за несплату податків. Саме відсутність “звичок” і “стереотипів” платників податків – одна із причин неефективності податкової системи України. У даному разі під “стереотипами” слід розуміти готовність платників податків до вчасної і повної їх сплати.

Отже, неможливо побудувати ефективну податкову систему, не сформувавши платника податку як елемент податкової системи, як суспільний інститут. Крім того, треба вести постійну просвітницько-пропагандистську роботу з платниками податків як щодо роз’яснення їм податкового законодавства, так і щодо “втілення” у їхню свідомість ідеї про необхідність і неминучість сплати податків.

Слід зауважити, що з боку ДПА України у цьому плані вже дещо робиться. Свідченням цього є створення при ДПА відділів для роботи з платниками податків, ухвала проекту довгострокової програми з формування високої податкової культури населення та ідея створення асоціації платників податків як громадської організації, що стоятиме на сторожі інтересів платників і матиме своїх представників у Державній податковій адміністрації. Але відсутність традицій сплати податків в Україні ще довго даватиметься взнаки, і це одна із причин того, що прогресивне податкове законодавство в Україні дає менший ефект, ніж у тих же розвинутих європейських країнах.

Відсутність усталених інститутів податкової системи призводить до нестабільності податкового законодавства. Уряд і законодавці змушені весь час шукати такий варіант податкового законодавства, який, з одного боку, врахував би досвід економічно розвинутих країн, а з другого, відповідав би “традиціям” і “звичкам” платників податків. Закони можна змінити швидко, а звички змінюються тільки поступово. Інституційні зміни – найважчі й найтриваліші, і якщо не врахувати цього фактору, то законодавство можна змінювати щороку, а ефект буде той самий. Тому, на мій погляд, у процесі вдосконалення податкового законодавства необхідно врахувати специфічні, економічні, соціальні й політичні умови України.

За розпорядженням Кабінету Міністрів України було створено робочу групу, яка до кінця 1998 року мала підготувати проекти Податкового кодексу України і його концепції. Проект концепції Податкового кодексу України в основному схвалений урядом. У першому півріччі 1999 року його передбачено затвердити і на основі нового Податкового кодексу сформувати Державний бюджет України на 2000 рік.

Пропонується зберегти чинний порядок обкладання податками, які становлять основу податкової системи України, - ПДВ та податком на прибуток підприємств. Протягом найближчих років має залишитися незмінною й орієнтація на формування доходної частини бюджетів усіх рівнів переважно на основі непрямих податків.

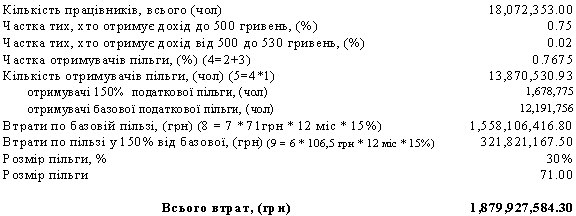

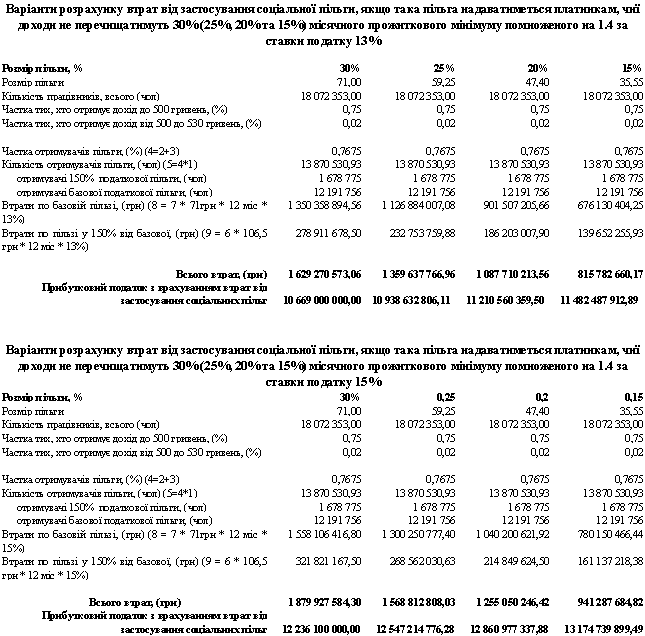

Підгрунтям удосконалення оподаткування доходів фізичних осіб має стати запровадження неоподатковуваного мінімуму доходів громадян у розмірі доходу, що відповідає вартісній межі малозабезпеченості, та трьох ставок оподаткування (10, 20 і 30%) замість діючих п’яти (10, 15, 20, 30 і 40%). Це сприятиме “зниженню рівня оподаткування громадян з відносно низькими доходами” та “розширенню бази оподаткування за рахунок включення доходів, які раніше не оподатковувалися”.

Вилучення із сукупних (валових) доходів платників податку розміру доходу, що відповідає вартісній межі малозабезпеченості, не викликає заперечень. А от зміна ставок податку, на мій погляд, є недоцільною. По-перше, ці ставки існують уже тривалий час, і платники до них адаптувалися. По-друге, в Україні, як і в більшості інших країн СНД, - високий рівень соціальної нерівності, значний розрив у доходах високо- і малозабезпечених. Тому в принципі доцільніше не знижувати, а підвищити максимальну податкову ставку. Цей захід також не принесе бажаних результатів. Тому найбільш прийнятний вихід, на мій погляд, полягає у тому, щоб залишити незмінними ставки податку на доходи фізичних осіб.

· Реальному зниженню рівня оподаткування громадян із відносно низькими та середніми доходами сприяло б не скасування проміжної (15%) та максимальної (40%) податкових ставок, а реалізація у процесі вдосконалення податку на доходи фізичних осіб таких основних принципів оподаткування: забезпечення помірно-прогресивного оподаткування доходів фізичних осіб на основі забезпечення чинної шкали і ставок оподаткування;

· запровадження неоподатковуваного мінімуму доходів громадян на рівні, що відповідає вартісній межі малозабезпеченості;

· збереження існуючого порядку оподаткування доходів, отриманих не за основним місцем роботи;

· реалізація соціально орієнтованої податкової політики шляхом поетапного запровадження соціальних податкових пільг, спрямованих на регулювання таких процесів:

а) сім’ї і народжуваності: запровадження неоподатковуваного мінімуму на кожну дитину незалежно від розміру сукупного оподатковуваного доходу батька чи матері; запровадження вирахувань із оподатковуваного доходу певної суми на дружину, яка знаходиться на утриманні;

б) дбайливого ставлення до здоров’я: вирахування з оподатковуваного доходу витрат на лікування;

в) отримання освіти: вирахування з річного оподатковуваного доходу витрат на освіту в межах середньої плати за навчання в середніх і вищих навчальних закладах України;

· скасування податкових пільг, які надаються фізичним особам за професійною чи галузевою приналежністю;

· вдосконалення механізму оподаткування доходів, одержаних платниками податку у вигляді успадкованого майна та подарунків;

· вдосконалення механізму оподаткування шляхом запровадження Державного реєстру фізичних осіб-платників.

Отже, незважаючи на певні недоліки, найприйнятнішою, на мій погляд, є концепція Податкового кодексу України, розроблена робочою групою, створеною за розпорядженням Кабінету Міністрів. На відміну від інших концепцій, вона характеризується виваженістю, комплексним підходом до різноманітних аспектів оподаткування, позбавлена революційного запалу, духу руйнації. Водночас ця концепція грунтується на уявленні, ніби ухвалення Податкового кодексу в Україні автоматично приведе до стабілізації податкового права. Це ілюзія. На відміну від економічно розвинутих країн, у яких кодифікація спрямовувалася передусім на зменшення дестабілізуючого впливу на податкове законодавство суб’єктивних чинників, пов’язаних із боротьбою інтересів різних політичних груп і партій, в Україні нестабільність податкового законодавства обумовлена насамперед впливом об’єктивних чинників: початковим етапом становлення податкового законодавства. Воно відбувається переважно методом спроб і помилок, виявлення яких супроводжується постійними корективами, а також хисткою ситуацією в соціально-економічній сфері, що спонукає до термінових заходів для збільшення надходжень до бюджету. Усунути негативний вплив цих чинників, а отже, виконати функцію стабілізації податкового права, кодифікація як така не в змозі.

Необхідний особливий підхід до кодифікації податкової системи України. Слід відмовитися від розробки Податкового кодексу в його загальноприйнятому вигляді – як зведенням всіх податкових законів із детально описаними елементами оподаткування. Податкове законодавство України спочатку має подолати довгий шлях вдосконалення, протягом якого до цього законодавства вноситимуться численні зміни, необхідні для підвищення його ефективності. Традиційна кодифікація податкової системи створила б перешкоди для внесення таких змін. Тому можна запропонувати два варіанти порядку створення та прийняття Податкового кодексу України.

Спочатку розробляється перша частина кодексу – “Основи процесу оподаткування”, а потім, після створення відповідних умов, друга – “Спеціальні закони щодо оподаткування”.

Альтернативним варіантом передбачається розробка проекту Податкового кодексу в цілому, але у другій його частині варто додати не детально описані податкові закони, а загальні принципи оподаткування щодо кожного податку – на рівні концептуальних підходів до визначення об’єкта, суб’єктів, податкової бази тощо. Доцільність нетрадиційного підходу до розробки Податкового кодексу, крім особливостей сучасного податкового законодавства, пов’язаних із його нестабільністю, обумовлена також причинами фундаментального характеру.

Вирішуючи такі завдання, Україна ще не визначилася із стратегією свого розвитку, передусім із тим, яку модель економіки вона будує і якою має бути властива їй модель державного регулювання. Також було б стратегічною помилкою розробити Податковий кодекс на основі певної моделі податкової системи, не визначивши модель державного регулювання економіки. Адже одним із основних принципів оподаткування має бути принцип достатності податків для виконання конституційно закріплених функцій держави, які визначаються концепцією державного регулювання економіки.

Податкова система країни є продуктом не лише економічного, а й політичного розвитку суспільства. Вона віддзеркалює інтереси різних суспільних груп та політичних партій і становить результат консенсусу, до якого прийшли ці сили в процесі ухвалення податкових законопроектів. На мій погляд, процес структуризації суспільства і парламенту в Україні ще не завершився, і досягнення консенсусу є проблематичним.

Усе це й вимагає нетрадиційного підходу до кодифікації податкової системи України. Результатом такого підходу можуть бути, з одного боку, стабілізація основ оподаткування, закладення підвалин цілісної податкової бази, з другого – створення сприятливих умов для вдосконалення механізму нарахування і стягнення податків.

Похожие работы

... держави, а з іншого — залишити достатньо коштів підприємствам та громадянам з метою збереження максимальної зацікавленості у результатах їх діяльності. Регулювання нових економічних відносин потребує гнучкої податкової політики, яка б дала змогу оптимально пов'язати інтереси держави з інтересами рядових платників податків. Вся історія податкової політики зводиться до пошуків ідеалів оптимального ...

... підприємство зацікавлене в нарощуванні об’ємів виробництва. РОЗДІЛ 3. Наслідки впливу податкової політики держави на розвиток підприємницької діяльності 3.1. Вплив податкової політики України на "Яготинський цукровий завод" і способи покращення ситуації в цукровій галузі Система оптимізації податків належним чином сприяє підвищенню економічної ефективності підприємств, що прямо пропорці ...

... сть за порушення норм податкового законодавства, які виступають невід’ємною частиною системи оподаткування, держава висуває єдині вимоги до ефективного ведення господарства в країні. Стратегія проведення податкової політики в Україні повинна спиратись на ґрунтовну теоретичну базу, максимально враховувати відмінність перехідного стану економіки держави. Якщо податки економічно не обґрунтовані, то ...

... функції держави виступають першопричиною щодо функціонування окремих елементів, вибору методів державного регулювання економіки (зокрема, бюджетно-податкових), їх ефективності. У такому розумінні сутність та закономірності трансформації ролі держави в економіці здійснюють Перетворюючий вплив на політику витрат, податкову політику, які як частини системи підпорядковані цілому. Тому важливо в першу ...

0 комментариев