Shura19@yandex.ru

Роль та значення державного казначейства у процесі виконання державного бюджету.

Прийнято вважати що Казначейство, як спеціальний урядовий фінансовий орган, відає касовим виконанням державного бюджету.

Дещо з історії. Праобразом казначейства можна вважати княжу казну, яка за часів правління великих князів слугувала сховищем матеріальних цінностей князівств. Але функції казни заключалися не тільки у цьому - тут також писали укази, складали грамоти, ввели поточне листування...

Казна московського князівства була в кремлі, на казенному дворі, та вже до середини 15 століття княжа казна набула значення центрального фінансового відомства... Згодом документи, які в ній зберігалися склали основу так званого царського архіву та інших державних архівів.

В Росії апарат казначейства засновано після 1863 року коли у складі міністерства фінансів створили Департамент Державного казначейства. У віданні департаменту перебували місцеві органи – казенні палати (до речі цікавий факт - відомий український письменник Панас Мирний майже все своє життя працював службовцем казенної палати у Полтаві). У ті часи всі зібрані казначейською системою прибутки записували в єдиний рахунок у Держбанку. Після жовтневої революції утворенні в СРСР казначейства були ліквідовані, а касове виконання Державного бюджету виконувалось Держбанком.

Україна як відомо була провінцією Росії, і між нею і іншими провінціями царської Росії щодо бюджету жодних відомостей не було. Можливості самостійного існування бюджетові України на той час ще не було.

Спроби побудувати бюджет України на базі власної державності була зроблена у 1917 – 1920 роках. Центральна Рада наприкінці 1917 року намагалася централізувати фінанси України від фінансування в Росії. Повний бюджет побудовано тільки за гетьманату Павла Скоропадського. Загальну суму його прибутків обчислено на 324973 млн. крб., видатків – 5346,735 млн. крб. Дефіцит у 2097,005 млн. крб., мав бути відшкодований випуском серії білетів Державної скарбниці на суму 1004,650 млн. крб. та іншими кредитними операціями на суму 1092,355 млн. крб.

Українське казначейство може вважатись створеним лише тоді, коли воно почало оплачувати рахунки установ, які утримуються з Державного бюджету.

Для повноцінної роботи казначейства потрібно було часткове передання функції двох управлінь Мінфіну казначейству. Також було проведено фінансування від управлінь центрального апарату Мінфіну до Головного управління Державного казначейського управління. Далі Головному управлінню Державного казначейського управління слід було протягом першого кварталу підготувати кадровий потенціал і розпочати передачу функції фінансування бюджетних установ безпосередньо територіальним казначействам, що надало можливість міським і районним відділенням Державного казначейства вивчати їх потреби в коштах і визначати шляхи скорочення державних витрат. Вся ця робота була проведена у короткі строки.

Повноцінне казначейство забезпечує:

ü акумуляцію коштів державного бюджету на єдиному рахунку, що у свою чергу дає змогу урядові терміново здійснити першочергові заходи і точне виконання Закону “Про Державний бюджет”;

ü встановлену урядом черговість використання видатків Державного бюджету.

Тобто від ритму роботи казначейства залежать спрямування коштів за призначенням, в тому числі і на просування економічних реформ.

Фінансовий контроль органів місцевого самоврядування здійснюють органи представницької та виконавчої влади місцевих Рад народних депутатів насамперед через відповідні комісії Рад народних депутатів і місцеві фінансові органи. Об'єктом фінансового контролю є місцеві бюджети, позабюджетні фонди, господарсько-фінансова діяльність підприємств і організацій комунальної власності.

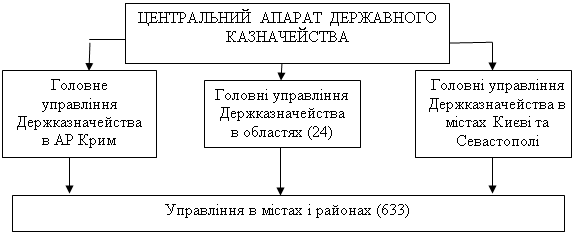

Особливим підрозділом Міністерства Фінансів України, що спеціально займається виконанням Державного бюджету України, є Державне казначейство України. Воно було утворено Указом Президента України від 27 квітня 1995 року № 335 і входить в систему органів державної виконавчої влади. Щоб уявити собі хоч приблизно обсяг роботи казначейства, достатньо сказати, що в Україні в даний час існує понад 11500 бюджетів різних рівнів, через які розподіляється більше половини фінансових ресурсів країни.

В Україні встановлюється казначейське виконання бюджетів. На органи виконавчої влади покладаються організація виконання і виконання бюджетів, управління рахунками бюджетів і бюджетних коштів. Зазначені органи є касирами всіх розпорядників і одержувачів бюджетних коштів і здійснюють платежі за рахунок бюджетних коштів від імені і з доручення бюджетних установ.

При казначейському виконанні державного бюджету реєстрація надходжень, регулювання обсягів і термінів прийняття бюджетних зобов'язань, здійснення дозвільного напису на право здійснення витрат у рамках виділених лімітів бюджетних зобов'язань, здійснення платежів від імені одержувачів коштів держбюджету покладаються на державне казначейство.

У своїй діяльності по виконанню державного бюджету Головне управління держказначейства взаємодіє з Центральним банком України, Державною податковою службою України, іншими центральними органами державної влади і управління України.

Державне казначейське управління у своїй діяльності керується конституцією України; конституційним договором між Верховною Радою України і Президентом України, його розпорядженнями; декретами та постановами Кабінету Міністрів України.

На органи Державного казначейства України накладаються функції:

Ø управління наявними коштами Державного бюджету та коштами державних позабюджетних фондів;

Ø розмежування за нормативами затвердженими ВРУ, загальнодержавних податків, зборів та обов‘язкових платежів між державним бюджетами, фінансування видатків державного бюджету;

Ø введення обліку виконання Державного бюджету за доходами і видатками складання звітності про стан виконання державного бюджету;

Ø здійснення управління та обслуговування внутрішнього і зовнішнього боргу;

Ø здійснення контролю за надходженням та використанням коштів державних позабюджетних фондів;

Ø розробка нормативно методичних матеріалів з питань бухгалтерського обліку, звітності та організації виконання бюджетів усіх рівнів.

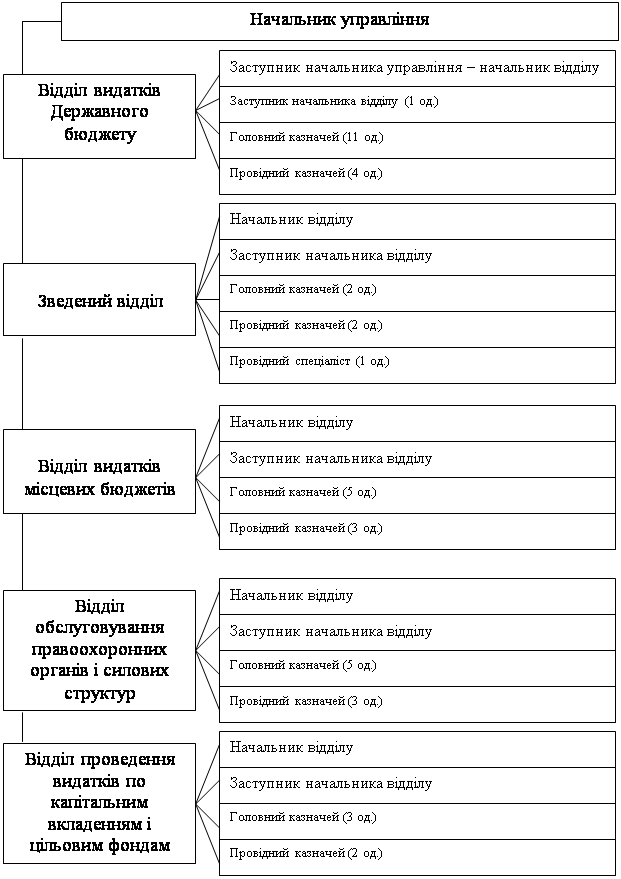

Основними завданнями Головного управління казначейством:

1) Здійснює керівництво за територіальними органами Державного казначейства України.

2) Веде зведені реєстри розпорядників коштів Державного бюджету і розрахунків територіальних органів ДКУ в установах банків.

3) Управляє доходами і видатками Державного бюджету в межах розпису доходів і видатків.

4) За дорученням КМУ, і МФУ проводить операції з іншими коштами, що є в розпорядженні уряду.

Казначейська система – третій етап касового виконання Державного бюджету.

Однією з дуже складних сфер в галузі виконання бюджету є касове його виконання. Розвиток касового виконання Державного бюджету України з 1992 року по 2003 р.р. пройшов кілька етапів:

Перший етап – це перехід до фінансування в межах наявних коштів на рахунках Державного бюджету (з 1 липня 1993 р.).

Другий етап – це поступовий перехід від банківської системи касового виконання Державного бюджету до казначейської (з листопада 1995 р. – моменту утворення органів Державного казначейства – до 1 квітня 1997 р.).

Третій етап – це запровадження казначейської системи касового виконання Державного бюджету по видатках (з 1 квітня 1997 р.).

Перехід до казначейської системи касового виконання Державного бюджету в Україні здійснений з метою посилення контролю за виконанням Державного бюджету та вдосконалення управління наявними коштами бюджету.

Виконання бюджетів починається після їх затвердження у встановленому порядку (для держбюджету - підписання Президентом України). В Україні встановлюється казначейське виконання бюджетів (у даний час здійснено перехід від банківської системи касового виконання бюджету до казначейського - спочатку на цю систему перейде державний бюджет, потім - бюджети більш низьких рівнів). На органи виконавчої влади покладається організація виконання і виконання бюджетів, управління рахунками бюджетів і бюджетних коштів. Зазначені органи є касирами всіх розпорядників і одержувачів бюджетних коштів і здійснюють платежі за рахунок бюджетних коштів від імені і з доручення бюджетних установ. Особлива роль визначена Державному казначейству Міністерства фінансів України - саме цей орган забезпечує дотримання принципу єдності каси - зарахування всіх доходів, що надходять, і надходжень із джерел фінансування дефіциту бюджету на єдиний рахунок бюджету і здійснення всіх передбачених витрат з єдиного рахунка бюджету. Здійснення бюджетних операцій через рахунки Казначейства дозволить забезпечити повний облік і контроль кожного етапу виконання бюджету. Для виконання держбюджету передбачене відкриття в Казначействі особових рахунків для кожного головного розпорядника, розпорядника й одержувача коштів бюджету. Державне казначейство повинне реєструвати всі бюджетні операції в Головній книзі Казначейства і вести зведений реєстр бюджетоотримувачів.

Виконання бюджетів усіх рівнів здійснюється на основі бюджетного розпису - документа про поквартальний розподіл доходів і витрат бюджету і надходжень із джерел фінансування дефіциту бюджету, що встановлює розподіл бюджетних асигнувань між одержувачами бюджетних коштів і складений у відповідності з бюджетною класифікацією України.

Виконання бюджету по доходах передбачає:

· перерахування і зарахування доходів на єдиний рахунок бюджету;

· розподіл відповідно до бюджету регулюючих доходів;

· повернення зайво сплачених у бюджет сум доходів;

· облік доходів бюджету і складання звітності про доходи бюджету.

За виконання дохідної частини бюджету відповідають Державна податкова служба і Державний митний комітет (і їхні органи на місцях), що, крім збору податків і інших платежів у бюджет зобов'язані представляти інформацію про виконання бюджетів у Казначейство, а також органи, що розпоряджаються державним (муніципальним) майном.

Уповноважений виконавчий орган представляє щоквартальні, піврічні і річні звіти про виконання бюджету в представницький, контрольний орган і Казначейство. Річний звіт підлягає затвердженню представницьким органом.

В процесі дослідження становлення казначейської системи касового виконання Державного бюджету в Україні були розроблені схеми документообороту і руху бюджетних потоків, які дозволили визначити вузькі місця і сформулювати рекомендації щодо їх усунення. При фінансуванні через територіальні органи казначейства шляхом оплати рахунків і видачі готівкою вузьким місцем є встановлення доцільності та ефективності витрат шляхом перевірки первинних документів. Введення в штат працівників органів казначейства спеціальних експериментів і забезпечення спеціальною апаратурою дозволить чітко і швидко встановлювати достовірність представлених документів з метою здійснення дійового попереднього контролю за витрачанням бюджетних коштів.

На сьогоднішній день в Україні фінансування з Державного бюджету здійснюється через територіальні органи Державного казначейства, як шляхом оплати рахунків та видачі готівкою, так і за відомчою структурою. Це свідчить про те, що в Україні діє змішана система касового виконання Державного бюджету. До елементів банківської системи відносимо: відкриті рахунки органам Державного казначейства та розпорядникам коштів в банківських установах, до елементів казначейської системи – наявність органів Державного казначейства та відкриття в них реєстраційних рахунків розпорядникам коштів.

Щодо виконання доходної частини Державного бюджету, то хоч інформація про доходи, що надійшли на рахунок органів казначейства і надходить органам казначейства трьох ступенів, де ведеться їх облік, розподілення доходів здійснює тільки Головне управління Державного казначейства. Перехід від фінансування за відомчою підпорядкованістю до фінансування через територіальні органи Державного казначейства, а також розподілення одержаних доходів на рівні територіальних управлінь і відділів органів казначейства позитивно вплине на організацію бюджетного фінансування та здійснення контролю за цим.

Єдиний казначейський рахунок.

Казначейська форма виконання бюджету базується на принципі роботи єдиного казначейського рахунка. Єдиний казначейський рахунок – це система бюджетних рахунків органів Державного казначейства, відкритих в установах банків за відповідним балансовим рахунком, на які зараховуються податки, збори, інші обов’язкові платежі Державного бюджету та надходження з інших джерел, встановлених законодавством України, і з яких органами Державного казначейства здійснюються платежі безпосередньо на користь суб’єктів господарської діяльності, які виконали роботи або надали послуги розпорядникам бюджетних коштів. Зазначені рахунки діють в єдиному режимі, створюючи, таким чином, загальнодержавну інформаційно-обслуговувальну систему єдиного казначейського рахунка, яка виконує облік всіх здійснюваних на ньому операцій і дає можливість Головному управлінню Держказначейству мати в реальному режимі часу інформацію про:- баланс єдиного казначейського рахунка, отриманий як результат здійснення операцій на всіх бюджетних рахунках єдиного казначейського рахунку ;

- рух коштів по доходах державного бюджету відповідно до бюджетної класифікації;

- рух коштів по видатках державного бюджету відповідно до бюджетної класифікації;

- рух коштів по місцевих бюджетах з моменту їх обслуговування в системі Держказначейства;

- результати виконання бюджетів.

Функціонування єдиного казначейського рахунка забезпечує:

- повну незалежність держави від банківської системи в справі контролю та обліку доходів і платежів;

- досконалу базу даних по бюджетних показниках;

- щоденне перерахування за призначенням коштів, що надходять до державного бюджету;

- розподіл загальнодержавних податків, зборів та обов’язкових платежів між державним бюджетом і бюджетами Автономної Республіки Крим, областей, міст Києва та Севастополя за нормативами, затвердженими Верховною Радою України;

Єдиний казначейський рахунок – це сукупність бюджетних рахунків, відкритих на ім’я Головного управління Державного казначейства і його територіальних органів за балансовим рахунком № 124 «Кошти Державного бюджету».

Бюджетні рахунки за балансовим рахунком №124 «Кошти Державного бюджету відкриваються органами Державного казначейства в установах Національного банку та уповноважених установах комерційних банків, визначених Кабінетом Міністрів України та Національним банком України.

В органах Державного Казначейства в свою чергу, відкриваються реєстраційні рахунки розпорядникам бюджетних коштів. При цьому бюджетні рахунки відкриваються на підставі договорів між розпорядниками коштів та органами Державного казначейства.

Кількість реєстраційних рахунків, яку може мати конкретний розпорядник коштів в системі казначейства, залежить від ступеня деталізації контролю за використанням бюджетних коштів відповідно до бюджетної класифікації.

Використана література:

1. “Шляхи розвитку бюджетної системи України“ // Ж-л ”Фінанси України”. - № 4.97р.

2. Р. Мітюкова “Державний бюджет України і бюджетна політика у 1998 році”// Ж-л «Фінанси України». - №3.98р.

3. Лютий І.О. “Державний боргіефективність використання Державного кредиту“ // Ж-л “Фінанси України“. - №9.99р.

4. Мельнічука С. ”Шляхи удосконалення бюджетного процесу в Україні” // Ж-л “Економічний часопис”. №4.99р.

5. Крейнина М.Н. Финансовый менеджмент. - М.: ДИС, 1998, - 320 с.

6. Закарян И. Составление бюджета и бюджетный контроль на предприятии.//Консультант директора, № 21/ 1997, с. 18 - 29.

Похожие работы

... ється наказом митниці. Фінансовий контроль здійснюється в чотирьох формах : експертиза, перевірка, ревізія та моніторинг. Класифікація державного фінансового контролю за виконанням кошторису доходів та видатків митної установи за основними ознаками наведена в додатку Е. Ревізія виконання кошторису видатків на утримання Сумської митниці розпочинається з аналізу виконання основних показників ді ...

... залишаються в органі Державного казначейства. Підготовлені платіжні доручення надаються в уповноважений банк у вигляді електронних розрахункових документів в системі «клієнт-банк». 2. Методика складання та облік виконання кошторису видатків бюджетної установи (Іванківський територіальний центр соціального обслуговування пенсіонерів та одиноких непрацездатних громадян) 2.1 Організаційно- ...

... фонду державного бюджету на результат виконання бюджету у кореспонденції з рахунком 5112 "Результат виконання спеціального фонду державного бюджету". 4. Організація грошових розрахунків у ВДК у Троїцькому районі Луганської області У Відділенні Державного казначейства у Троїцькому районі облік грошових коштів відбувається по безготівковому розрахунку, тобто лише платіжними дорученнями та ...

... й на їх базі створено управління видатків, обслуговування кошторисів розпорядників коштів та інших клієнтів, моніторингу та контролю платежів (Додаток Б). Для вивчення впливу бюджету на розвиток соціальної сфери регіону доцільно навести характеристику Управління видатків, обслуговування кошторисів розпорядників коштів та інших клієнтів, моніторингу та контролю платежів Головного управління ...

0 комментариев