Киевский Национальный Экономический Университет

Крымский экономический Институт

Составление бизнес-плана на примере предприятия

Выполнил: студент 2-го курса группы ЭП-21

Факультета менеджмента

Специализация: экономика предприятия

Глущенко А.И.

Проверил:

доктор экономических наук,

профессор А.И.Руденко

Симферополь 2001

Бизнес-план производственного предприятия ООО «Эдельвейс» по производству соевого молока ВВЕДЕНИЕ. 1. РЕЗЮМЕ…………………………………………………………….. 2. Общая характеристика предприятия и анализ отрасли ……………………………………………………………. 3. Описание продукта…………………………………………... 4. Маркетинг и продажи……………………………………….. 5. Производство и распределение ………………………… 6. Управление и контроль ……………………………………… 7. Анализ рисков ……………………………………………………. 8. ФИНАНСОВЫЙ ПЛАН ……………………………………………… ЗАКЛЮЧЕНИЕ……………………………………………………………….. Список литературы……………………………………………………. ВВЕДЕНИЕ."...Люди всегда хотят начать самостоятельное дело. Даже если им никогда не удастся заработать больше, чем несколько тысяч долларов в год, все же есть что-то привлекательное в возможности строить собственные планы и выполнять разнообразные задачи, к каждодневному решению которых мелкий предприниматель имеет склонность", - писал знаменитый американский экономист Пол Самуэльсон.

Но, к сожалению, одного желания мало. Каждый предприниматель, начиная свою деятельность, должен ясно представлять потребность на перспективу в материальных, финансовых, трудовых и интеллектуальных ресурсах, источники их возможного получения, а также уметь четко определить эффективность использования ресурсов в процессе работы фирмы. Все эти задачи помогает решить бизнес-план, который является основой предпринимательской деятельности и представляет собой всестороннее исследование различных сторон работы любой фирмы.

В рыночной экономике бизнес-план является рабочим инструментом, который используется во всех сферах предпринимательства. Бизнес-план описывает процесс функционирования фирмы, каким образом ее руководители собираются решить следующие задачи: повышение прибыльности фирмы, определение конкретных направлений и области деятельности фирмы, целевых рынков; выбор состава и определение качественных показателей товаров и услуг, которые будут предлагаться потребителям; оценка производственных и торговых издержек, оценка соответствия кадров фирмы и условий мотивации их труда требованиям по достижению намеченных целей; определение состава маркетинговых мероприятий по изучению рынка, ценообразованию, стимулированию продаж, рекламе и каналам сбыта; оценка финансового и материального положения фирмы и соответствия материальных и финансовых ресурсов достижению намеченных целей.

В нашей стране, на мой взгляд, бизнес-план пережил своеобразную эволюцию. Вначале 90-х годов он рассматривался лишь как инструмент, который позволяет привлечь иностранные инвестиции. Так, специалисты некоторых консалтингвых фирмах говорят, что обычно клиенты приходили к ним со словами:» Нам нужны деньги, а не бизнес-план». И это - горькая правда об отношении отечественного предпринимателя к бизнес-плану Отношении, взращенном на почве, с одной стороны, задорного отрицания старого, директивного планирования, а с другой - прочной убежденности в том, что кто-то должен дать деньги: не государство, так иностранный инвестор. Понятно, что инвестор думает совсем наоборот: во-первых, он никому ничего не должен, а во-вторых, он отчетливо понимает, что если предприниматель не может сделать нормальный бизнес план, то решить поставленные в бизнес-плане задачи он тем более он не сможет.

Бизнес-план выступает основой бизнес-предложения при переговорах с возможными инвесторами и будущими партнерами, используется при приглашении ключевых сотрудников, при подписании контрактов с персоналом фирмы. Он является не только внутренним документом фирмы, но и используется при установлении контактов. Это предъявляет определенные требования к его оформлению, форме и структуре.

Он должен быть представлен в форме, позволяющей заинтересованному лицу получить четкое представление о существе дела и перспективах своего участия в нем. Поэтому не существует жестко регламентированной формы его представления и структуры. Однако, как правило, в нем предусматриваются разделы, в которых раскрывается основная идея и цели бизнеса, характеризуется специфика продукта фирмы и удовлетворение им потребностей рынка, дается оценка рынка и устанавливается стратегия поведения фирмы на определенных рыночных сегментах, определяются организационная и производственная структуры, формируется финансовый проект дела, включая стратегию финансирования и предложения по инвестициям, описываются перспективы роста фирмы. Объем и степень конкретизации разделов плана определяется спецификой компании и области ее деятельности.

Именно бизнес-план позволяет без проведения конкретных реальных шагов просчитать все возможные варианты конечного результата и выбрать оптимальный. Таким образом, бизнес-план не командует, а на базе его анализа принимаются решения, в то время как обычна текучка, работа без плана на самом деле такого выбора лишает.

К тому же, достаточно отгораживаться от международных стандартов ведения бизнеса, т.к. нельзя рассчитывать на сколько-нибудь долгое существование некоей особой российской системы менеджмента, т.к. фирмам приходится иметь дело с иностранными инвесторами, которые имеют совершенно другую методологию организации учета, планирования и т.д. Для успешного развития дальнейших отношений необходимо иметь «общий язык», который должен основываться на международных стандартах.

О разделах бизнес-плана, принятых в мировой практике, об особенностях его составления в украинских условиях и пойдет речь в работе.

Бизнес-план производственного предприятия ООО «Эдельвейс» по производству соевого молока 1. РезюмеРезюме представляет собой краткие выводы бизнес-плана и является наиболее важным из разделов. Это связано с тем, что банкиры или другие финансисты очень занятые люди и предпочитают не тратить на знакомство с планом много времени, причем большинство из них зачастую ограничиваются прочтением только титульного листа и резюме. Таким образом, резюме должно быть кратким, не более трех страниц. Именно первое знакомство потенциального инвестора с планом является определяющим для судьбы проекта и поэтому резюме должно быть проработано таким образом, чтобы вызвать к нему интерес. Пишется резюме в последнюю очередь, причем следует подбирать наиболее доходчивые выражения, сохраняя деловой стиль.

Предприятие ООО «Эдельвейс», организованно в 1998 году и как производитель в настоящее время занимает достойную позицию на молочном рынке г. Севастополя. С целью расширения собственного бизнеса и в результате исследований руководство предприятия приняло решение о производстве и продаже соевого молока высокого качества.

Стратегической целью ООО «Эдельвейс» является создание в г. Севастополе современного производства по переработке соевых бобов в соевые продукты молочного типа и данный бизнес-план является только начальной частью этой программы. Продукция ориентирована на локальный рынок. В результате проведенных исследований рынка молочных соевых продуктов в Украине и г. Севастополе было выяснено, что этот рынок является совершенно свободным и достаточно перспективным, о чем говорит зарубежный опыт и опыт стран СНГ. В городе массовым производством этой продукции занимается только один участник этого рынка. Но очевидно, практически отсутствующая конкуренция отражается на качестве, выпускаемых этим субъектом рынка, продуктов не лучшим образом. Несмотря на это обстоятельство, существует повышающийся устойчивый спрос, обусловленный большой емкостью этого рынка, на эти продукты.

В связи с этим было принято решение сделать упор на создание производства высококачественного соевого молока без бобового привкуса, которому потребители будут отдавать свое предпочтение. Для реализации этого проекта необходимо финансирование в объеме 125000 грн. сроком на 3 года для закупки основных средств – установки по производству соевого молока VS-200 (ProSoya, Канада). Гарантией возврата инвестиций служит уставный фонд предприятия, который составляет 98000 грн.

В настоящее время ООО «Эдельвейс» производит фасованное коровье молоко и уже располагает производственными площадями, оборудованием и инженерными коммуникациями. VS-200 будет установлена на молочном производстве ООО «Эдельвейс» и будет соединена технологическим циклом с уже имеющимся автоматом расфасовки молока для производства фасованного в полиэтиленовые пакеты соевого молока. Емкость пакета 1 литр, оптовая отпускная цена – 0,94 грн. Объем выпуска в первый год работы – 430000 пакетов. Предприятие нацелено на создание торговой марки на рынке соевых продуктов, который в свою очередь поможет в реализации дальнейших планов предприятия на этом рынке.

2. Общая характеристика предприятия и анализ отраслиДанный раздел бизнес-плана имеет целью формирование у лиц, принимающих инвестиционные решения, четкого представления о предприятии как объекте инвестирования или возможном партнере при реализации инвестиционного проекта. Для решения этой задачи целесообразно провести анализ состояния отрасли и описать возможные тенденции ее развития. А также описать предприятия отрасли и развития соответствующих производств в планируемых регионах сбыта продукции внутри страны и за рубежом.

Предприятие «Эдельвейс» представляет собой общество с ограниченной ответственностью. Общество является юридическим лицом и действует на основе Устава, имеет собственное имущество, самостоятельный баланс и расчетный счет. Предприятие зарегистрировано 25 января 1998, имеет юридический адрес в г.Севастополе, имеет расчетный счет в Севастопольском филиале АгроПромБанка. ООО «Эдельвейс» создано на основе коллективной собственности. Размер уставного фонда – 98 000 гривен.

Руководство деятельности предприятия ведет директор. Он самостоятельно решает вопросы деятельности предприятия, действует от его имени, имеет право первой подписи, распоряжается имуществом предприятия, осуществляет прием и увольнение работников.

Главный бухгалтер ведет деятельность по составлению документальных отчетов предприятия В штате предприятия состоит 46 человек, включая управление из 5 человек.

Основной вид деятельности – производство фасованного коровьего молока. Предприятие имеет производственный участок в совхозе «Северный Крым». Совхоз в силу причин экономического характера не использует полностью имеющиеся производственные площади для приема и первичной переработки молока. Поэтому в начале 1998 года предприятие ООО «Эдельвейс» заключило с совхозом «Северный Крым» договор на аренду этих производственных площадей и простейшего технологического оборудования сроком на пять лет. На производственном участке предприятие установило собственный универсальный автомат расфасовки молока, расфасовывающий коровье пастеризованное молоко в полиэтиленовые пакеты. Сырье для предприятия поставляют сельскохозяйственные предприятия Северного Крыма.

Предприятие производит около 4000 пакетов фасованного молока в день. Количество производимых пакетов ограничено только емкостью имеющегося рынка, в то время как производительность автомата позволяет выпускать 1200 пакетов в час.

Потребители : детские дошкольные учреждения, городские больницы, а также розничная сеть г. Севастополя. Основные конкуренты :ЧП «ПКФ Севмолпром», ОАО «Крыммолоко» (г. Симферополь), но предприятие уверенно занимает свою нишу на рынке города благодаря оптимальному соотношению цены и качества своего продукта. Спрос на продукцию предприятия носит сезонный характер. Но, тем не менее, запасов готовой продукции предприятие не имеет.

Стоимость произведенного предприятием 1л молока в розничной сети достигает 1,25 грн., в то время как, стоимость 1л молока основных конкурентов минимум 1,80 грн. Этот показатель является существенным в предпочтении потребителя.

Оценивая возможности своего развития, предприятие решило параллельно освоить производство нового вида продукции, соевого молока фасованного в полиэтиленовые пакеты и др. соевых продуктов. Первоочередными причинами для такого решения явилось, то что:

- рынок соевых продуктов является очень перспективным и быстрорастущим, увеличивается популярность здорового питания;

- на этом рынке слабо развита конкуренция или она вообще не существует;

- технология производства достаточно проста и универсальна в производстве других видов соевой продукции;

- на территории Крыма выращиваются соевые бобы, необходимые для производства, т.е. близость сырьевой базы и отсутствие проблем с сырьем;

- выбор технологического оборудования достаточно большой, на рынке существует как отечественное, так и оборудование зарубежного производства;

- соевое молоко имеет более длительный срок хранения по сравнению с обычным пастеризованным коровьим молоком.

2. Описание продукта

В этом разделе необходимо дать краткое описание потребительских свойств продукции, предлагаемой предприятием, а также результаты сравнительного анализа с аналогами на рынке.

Основным сырьем на предприятии ООО «Эдельвейс» является молоко. Начиная с 1998 года наблюдается снижение объемов заготовляемого молока сельскохозяйственными предприятиями Крыма, что влечет за собой снижение всех технико-экономических показателей. Снижение поставок сырья связано с уменьшением поголовья дойного скота в хозяйствах, ожесточение конкуренции на рынке молока в регионе со стороны аналогичных предприятий. ООО «Эдельвейс» обеспечено всеми необходимыми инженерными коммуникациями и имеет резервы энергетических мощностей. Недостаток сырья, а также неплатежеспособность покупателей продукции привели к ухудшению финансового состояния предприятия. Для обеспечения стабильного финансово-экономического положения предприятию необходим выпуск конкурентоспособной продукции.

Понимая необходимость преобразования финансово-производственной деятельности ООО «Эдельвейс» предлагается на базе существующего производства параллельно освоить выпуск новой молочно-пищевой продукции, соевого молока и продуктов из сои.

Предприятие предполагает выпуск фасованного в полиэтиленовые пакеты пастеризованного соевого молока с содержанием белка 3,5%, емкость пакета 1 литр. Предполагаемое название продукта – СоуНайс. В данный момент продукт находится в стадии разработки рабочего проекта и предполагается к серийному производству.

Следует отметить, что производство соевого молока существовало в Советском Союзе начиная с 30-х годов нашего века. В основном использовалась технология китайского типа и молоко не получало широкого распространения из-за ярко выраженного бобового привкуса. В основном исторически соевое молоко и продукты на его основе традиционно использовались существующими в Советском союзе корейскими и китайскими диаспорами в ограниченных объемах. Количественные данные по объемам производства этих продуктов недоступны. Но хорошо известно, что в эти годы в городе Уссурийске на Дальнем Востоке существовал завод «Прогресс», который освоил производство мельниц для приготовления домашнего соевого молока, а также наладил выпуск соевого кофе и соевого какао. Продукты переработки сои и в частности соевое молоко относится к полезным для здоровья пищевым продуктам, спрос на которые увеличивается в мире наиболее быстро.

Разные ученые показывают, что соевые бобы полезны для здоровья.

Противораковые свойства – различные элементы, находящиеся в соевых бобах уменьшают риск заболевания раком и предотвращают распространение раковых клеток, а также уменьшают случаи заболевания раком груди. Понижение уровня холестерина – употребление соевых белков понижает уровень холестерина. Предотвращение сердечных заболеваний – белки из сои понижают количество случаев атеросклероза. Остеопорозис – есть поводы предполагать, что элементы содержащиеся в сое уменьшают потерю кальция из костей. Диабет – употребление соевого белка увеличивает эффективность инсулина и снижает уровень сахара в крови.

Соевое молоко будет производиться по патентованной технологии и на установке компании ProSoya. Для изготовления этого напитка не используются добавления нефтяных сольвентов, осаждающих кислот или перерабатывающих химикатов. Уникальный процесс «безвоздушного холодного размола» создает продукт с мягкой консистенцией и выдающимся вкусом.

|

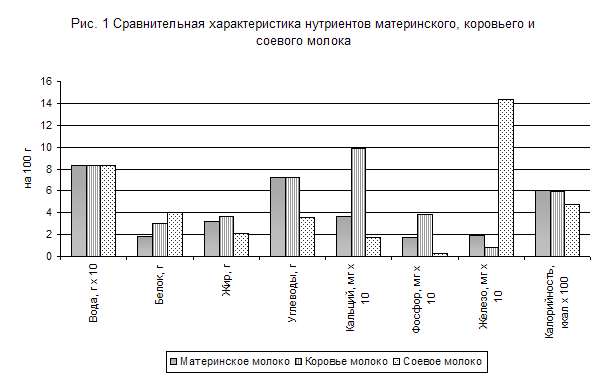

Сравнительные характеристики различных типов молока даны на рис. 1.

Соевое молоко– это насыщенный, вкусный напиток, получаемый из вымоченной, измельченной и проваренной в пару сои. Это питательный не содержащей лактозы продукт может использоваться в тех же целях, что и коровье молоко. Соевое молоко - идеальный заменитель коровьего молока, особенно в питании детей раннего возраста, особенно детей имеющих аллергическую реакцию на лактозу. Соевое зерно имеет высокую питательную ценность благодаря большому содержанию растительных белков, минеральных солей, витаминов и лецитинов. Чтобы быть усвоенной организмом, соя должна пройти ряд технологических обработок на оборудовании, которое предназначено для пастеризации и охлаждения коровьего молока. При производстве соевого молока получаются отходы, называемые окарой, которые можно применять в кулинарии (добавки к котлетам, мучным и кондитерским изделиям и т.д.) и на корм скоту.

Соевое молоко - идеальный продукт, является основой для производства таких продуктов как йогурт, мороженое, напитки и соевый сыр «Тофу».

Производство соевого молока и сыра «Тофу» позволит предприятию расширить ассортимент вырабатываемой продукции, использовать растительные белки, которые превышают биологическую ценность белков животного происхождения.

3. Маркетинг и продажи

В разделе дается оценка рыночных возможностей предприятия. Объем сбыта продукции с точки зрения прогнозирования является наиболее важным и сложным, поскольку анализ существующего рынка и политика формирования уровня и структуры спроса на продукцию определяют результаты реализации инвестиционного проекта.

Результаты исследования рынка являются также базой для разработки долгосрочной стратегии и текущей политики предприятия и определяют его потребности в материальных, людских и денежных ресурсах Раздел состоит из нескольких частей:1) описание существующей ситуации на рынке: структуру рынка;2) описание существующей конкуренции на рынке;3) результат анализа конкурентных качеств продукции (услуг) предприятия.

В настоящее время в Севастополе существуют два более или менее успешных и на первый взгляд реальных конкурента выпускающих соевую продукцию (соевое молоко, соевый сыр и соевый майонез). Это ЧП «ПКФ Севмолпром» и предприятие «Соевая кулинария».

Проанализируем эти предприятия и их продукцию.

ЧП «ПКФ Севмолпром» является новым предприятием, созданным на базе Севастопольского молокозавода. Очевидно, что в результате исследований в развитии своей деятельности руководство предприятия решило освоить новый вид продукции. Технология переработки соевого молока в другие виды соевых продуктов похожа на переработку коровьего молока, поэтому предприятие не тратило большие средства на закупку традиционного для этих целей оборудования. По некоторым данным, предприятие получило кредит под осуществление этого бизнес проекта.

На эти средства предприятие приобрело промышленную установку Агролактор (производства Франция) для производства соевого молока. Производительность установки – 250 литров в час. Все кисломолочные продукты упакованы в упаковку пюр-пак, майонез упакован в пластиковый стаканчик.

Начиная с января 2000 года, предприятие освоило выпуск соевого молока, ряд кисломолочных соевых продуктов (ацидофилин и т.п.), соевый сыр и так называемой окары (нерастворимый продукт остающийся при производстве соевого молока).

Параллельно с этим моментом, в местной печати и по радио началась рекламная кампания этой продукции. В настоящее время интенсивность этой кампании снизилась. Этот шаг предприятия можно оценить как успешный. Потому что была достигнута главная цель, потребители узнали, что такое соевые продукты и было положено начало популяризации соевых продуктов среди потребителей.

Предприятие реализует соевую продукцию через свою розничную сеть и через мелких оптовых покупателей в г. Севастополе.

Стоимость продукции предприятия в розничной сети такова:

- соевое молоко, 0,5 л – 0,8 грн;

- кисломолочные соевые продукты, 0,5 л – 0,9-1,10 грн;

- соевый сыр (тофу) от 4,00 – 5,00 грн за 1 кг;

- окара – 0,8 грн за 1 кг;

- майонез 0,25 л – 1,10 грн.

В результате дегустации соевых продуктов ЧП «ПКФ Севмолпром» было выяснено, что все продукты обладают четким и неприятным привкусом кисломолочных продуктов изготовленных из коровьего молока. Позже было выяснено, что очевидно в целях экономии предприятие нарушает технологию производства соевых продуктов и купажирует их кисломолочными продуктами с истекшими сроками хранения. Эти нарушения дискредитируют соевую продукцию перед потенциальными потребителями. Очевидно, предприятие уже столкнулось со спадом спроса на свою продукцию, несмотря на продолжающуюся рекламную кампанию.

Поэтому можно сказать, что, начав успешную кампанию по продвижению своей продукции на рынок, предприятие столкнулось с нехваткой специальных знаний в области производства соевых продуктов и очевидно, уже испытывает трудности с реализацией своего бизнес проекта по массовому производству соевых продуктов. Предприятие может рассматриваться как прямой конкурент, но только на входе в рынок нового продукта.

Второй основной конкурент предприятие «Соевая кулинария» работает на этом рынке только 4 месяца. Предприятие воспользовалось рекламной кампанией ЧП «ПКФ Севмолпром» и осуществило свою маркетинговую стратегию, направленную на создание предприятий общественного питания (кафе) основанных на мелкомасштабном производстве соевых продуктов, и продаже (употреблении) этих продуктов в этих кафе. Эта идея заслуживает внимания, потому что помогает проследить тенденции и предпочтения потребителей, не осуществляя больших затрат. Пока в городе действует только одно предприятие такого типа. На предприятии установлен аппарат по приготовлению соевого молока СК-20 (Ассоя, Краснодар) производительностью 20 литров в час. На установке могут производиться: соевое молоко, соевый сыр тофу, майонез, окара.

Стратегию предприятия можно назвать успешной. Продукция предприятия пользуется большим успехом у населения города. Стоимость продуктов: соевое молоко 1 л – 1,20 грн, соевый сыр тофу 1 кг – 3,60 грн, соевый майонез 1 л – 1,0 грн. Вся продукция предприятия не упакована и продается на развес и разлив. Вкусовые качества продукции вполне приемлемы, но опять же, как и в первом случае, предприятие не обладает знаниями в технологии производства, и продукция немного не дотягивает до оценки «отлично». Предприятие не может рассматриваться как прямой и сильный конкурент, так как работает в другой нише потребительского рынка.

Рассмотрение различных вариантов бизнес-стратегий показывает, что в условиях ограниченных инвестиционных возможностей, неподготовленности большинства реальных потребителей к восприятию новых продуктов питания, практическому отсутствию информационной составляющей о пользе и необходимости этих новых продуктов, наиболее целесообразным вариантом освоения этого сегмента рынка является использование производственных установок небольшого объема для маркетинга конкретных продуктов наиболее перспективных для данного региона и подготовки конкретного регионального потребителя. Итогом этого начального этапа работы является определение конкретной тактики освоения регионального рынка в рамках долгосрочной стратегии его освоения. Именно в результате этого предварительного этапа может быть сделан правильный выбор о необходимых производственных мощностях необходимых для успешного освоения этой новой ниши предпринимательской деятельности.

Анализ будущего рынка сбыта – это один из важнейших этапов подготовки бизнес-планов, и на такую работу нельзя жалеть ни средств, ни сил, ни времени. Опыт показывает, что неудача большинства провалившихся со временем коммерческих проектов была связана именно со слабым изучением рынка и переоценкой его емкости.

Самыми первыми сведениями, которые могут потребоваться при анализе рынка, является информация о:

- потенциальных потребителях;

- положении на рынке и его конъюнктуры.

Нет ничего ошибочней, чем полагать, что достоинства вашего товара столь очевидны, что его захотят купить все.

При анализе рынка и основных конкурентов определяются размеры (емкость) рынка, степень насыщенности рынка, тенденции изменения этих параметров на ближайшую перспективу, выявляются наиболее перспективные рынки сбыта и обосновываются причины предпочтения, производится анализ и оценка основных конкурентов.

Предполагаемый рынок сбыта ООО «Эдельвейс» - г. Севастополь и Крым. Уровень конкуренции в предполагаемых рынках очень низкий.

Анализ и оценка конкурентов производится на основании данных табл. 1.

Таблица 1. Анализ и оценка конкурентов

| Характеристика конкурирующей продукции | Основные конкуренты | |

| 1-ый | 2-ой | |

| Объем продаж (в натуральных показателях) | 44000 | 10560 |

| Занимаемая доля рынка, % | 99 | Менее 1 |

| Уровень цены, грн. | 1,60 | 1,20 |

| Финансовое положение (рентабельность), % | 10,0 | 15,0 |

| Уровень технологии | Высокий | Средний |

| Качество продукции | Низкое | Среднее |

| Расходы на рекламу | Осуществляются | Не осуществляются |

| Привлекательность внешнего вида | Стандартная упаковка | Отсутствует |

| Время деятельности предприятия, лет | 45 | 0,4 |

Исходя из представленных в табл. 1. данных и учитывая, что ООО «Эдельвейс» планирует работать именно в сегменте массового выпуска своей продукции, основным конкурентом ООО «Эдельвейс» является первый конкурент, т.к. он занимает большую долю на рынке. Но как предполагалось выше из-за низкого качества продукции первого конкурента, предприятие может столкнуться с трудностями только на входе в этот сегмент рынка. У второго конкурента продукция более конкурентоспособна по цене. Но он не может быть прямым конкурентом, так как он ориентирован на другого потребителя и обслуживает другой сегмент этого рынка. Цена продукции второго конкурента составила 1,20 грн., что на 25% ниже, чем у первого. При этом рентабельность второго конкурента выше первого на 5%. Одним из факторов, определяющих основного конкурента является время деятельности его на рынке. С этой точки зрения предпочтение отдается также первому конкуренту, так как он на рынке уже 45 лет против 4 месяцев работы второго конкурента.

Первоначально предприятие ориентируется на рынок города Севастополя с населением около 400 тысяч человек и на сбыт 35000 литров молока в месяц. Этот объем определен из производительности установки по производству соевого молока. Эта цифра выглядит оптимистичной, если учитывать, что упомянутое выше предприятие «Соевая кулинария» работает в три смены и реализовывает всю произведенную продукцию, несмотря на ее среднее качество. Это же можно сказать и о продукции ЧП «ПКФ Севмолпром», несмотря на низкое качество продукции этого предприятия, приобрести соевое молоко можно только в собственной сбытовой сети этого предприятия и только в утренние часы.

Соевое молоко является необходимым продуктом для людей, имеющих аллергию на лактозу (коровье молоко). Потенциальными потребителями данной продукции являются больничные учреждения, пансионаты, системы общественного питания детских садов, школ и студенческих столовых, с этой категорией потребителей предприятие уже работает, поставляя им фасованное коровье молоко собственного производства. Популярность употребления соевых продуктов возрастает и у верующей части населения, это объясняется тем, что во время многочисленных постов прихожанам нельзя употреблять пищу содержащую белки животного происхождения. Также этот продукт не оставят без внимания потребители, уделяющие внимание рациональному питанию.

Рынок соевого молока в отличие от рынка молока коровьего не подвержен сезонным колебаниям. В долгосрочной перспективе этот рынок можно оценивать как быстрорастущий и большой емкости. Вероятно, в ближайшее время количество операторов этого сегмента локального рынка увеличится. Оценить темпы роста рынка не удается из-за новизны этого рынка. Как отмечалось выше, первые соевые продукты местного производства появились в розничной сети города более полугода назад. Но мировые тенденции, и в том числе тенденции развития этого рынка в странах СНГ, говорят о его большой перспективности. Интерес нашего производителя к освоению нового сектора рынка – производства соевых продуктов питания растет, как говорят, не по дням, а по часам. Уже сегодня мы сталкиваемся с интересом многих отечественных производителей к крупномасштабным проектам производства продуктов питания из сои».

Предприятие планирует предложить рынку высококачественный продукт по оптимальной цене примерно 1,10 грн за литр. Освоив этот вид продукции, и получив планируемую долю рынка, предприятие может начать увеличивать ассортиментный перечень выпускаемых соевых продуктов. Предприятие ставит себе цель завоевать определенную долю этого рынка и завоевание лидерства по качеству продукции.

Продукция будет распространяться оптом через уже имеющихся на предприятии клиентов. Создание собственной торговой сети пока не планируется.

Доля транспортных расходов в себестоимости продукции составляет 0,5 %.

Цена на продукцию рассчитывается по методу «издержки +». Привязывая цену к издержкам, упрощается проблема ценообразования, так как не приходится корректировать цену в зависимости от колебаний спроса.

Для проникновения на рынок предприятие планирует провести ряд театрализованных представлений в школах и дошкольных учреждениях. Параллельно организовать проведение лекций в больничных учреждениях города для популяризации этого продукта среди медицинского персонала, дегустации продукта в местах продажи. Также будет проведена рекламная кампания в местной прессе. Все мероприятия будут объединены рекламным лозунгом: «Лучший вкус, лучший аромат, лучше для Вас – соевое молоко «СоуНайс». Как отмечалось выше, стратегия предприятия будет направлена на создание торговой марки в этом сегменте рынка.

5. Производство и распределение

Главная задача раздела – показать потенциальным партнерам, что предприятие в состоянии реально производить определенное количество товаров в необходимые сроки и с требуемым качеством. Данные этого раздела бизнес-плана желательно приводить в перспективе на 2-3 года, а для крупных предприятий – на 4-5 лет.

Производственный план (по объему продукции и смете затрат) формируется на основе плана сбыта продукции и расчета производственных мощностей предприятия, а также прогноза производственных запасов и потерь. Необходимо также предусмотреть затраты, связанные с утилизацией отходов и охраной окружающей среды. Учесть любые правительственные, местные нормативные акты, касающиеся предлагаемого бизнеса.

В настоящее время фирма ООО «Эдельвейс» имеет значительный потенциал увеличения производства и расширения ассортимента продукции: развита производственная инфраструктура, имеется опыт работы в данной области и наработаны технологии производства, имеются квалифицированные кадры специалистов.

Исходя из потенциалов фирмы, предлагается закупить установку типа VS 200 у фирмы «РОСС», г. Харьков, по цене 125 тыс. грн. Спецификация установки VS 200 дана в табл. 2. Предприятие планирует осуществить этот проект за счет собственных средств.

Для работы установки требуется сырье, соевые бобы. Их можно закупать у предприятия «Макон» (г. Симферополь) по цене 1200 грн. за тонну.

Таблица 2. Спецификация установки VS 200 компании ProSoya.

| Наименование показателя | Качественное значение показателя |

| Производительность, л/ч | 200 |

| Количество необходимого сырья (сухого), кг/ч | 30 |

| Производительность по окаре, кг/ч | 50-60 |

| Мощность, кВт | 5 |

| Потребление воды | |

| - изготовление, л/ч | 300 |

| - очистка и другие, л | 500 |

| Площадь (м2) | 7 |

| Метод экстракции | Автоматический |

| Дезодорация | Вакуумная |

| Обслуживающий персонал | |

| - изготовление | 1 |

| - замачивание бобов и удаление окары | 1 |

| - очистка | 1 (может быть работник, указанный выше) |

| - техническое обслуживание | 1 (периодически) |

Данная автоматическая установка позволяет:

- стерилизовать воду, предназначенную для смешивания с соевыми зернами;

- дозировать и размельчать зерна сои;

- экстрагировать соевое молоко;

- рекупировать окару;

- добавлять сироп и ароматизаторы;

- пастеризовать соевое молоко примерно 2 минуты при 100°С;

- охлаждать его до +4°С.

Установка состоит из: бака запуска и промывки, расходомера, стерилизатора воды ультрафиолетовым излучением, бункера для зерен сои с дозатором, измельчителя, фильтра для отделения окары от молока, теплообменика-рекуператора, секции пастеризации, теплообменика-охладителя, электронагрева и регулятора воды в секциях пастеризации, холодильного компрессора и циркуляционных насосов.

Установка будет размещена на арендованных у совхоза «Северный Крым» площадях. Площадь, требуемая для установки – 7 м2. Поэтому это производство идеально впишется в уже существующее.

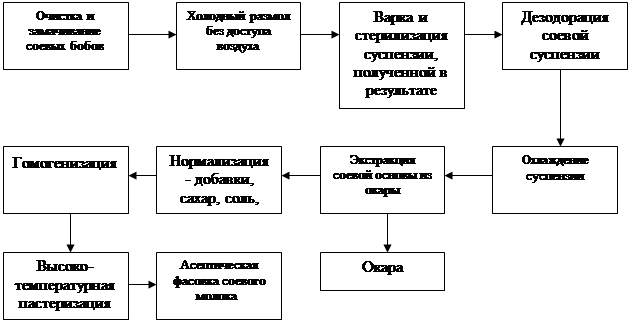

Технологическая схема производства фасованного соевого молока включает в себя следующие операции (рис. 2).

Технологическая схема производства фасованного соевого молока включает в себя следующие операции (рис. 2).

Рис. 2. Схема технологического процесса производства соевого молока

Для обслуживания установки требуется 2 человека (должны иметь санитарные книжки) постоянно и 1 человек для проведения технического обслуживания периодически. Требования к обслуживающему персоналу – обычные, специальных знаний не требуется. В первое время на этом участке предприятия планируется односменный режим работы.

Предприятие планирует начать работу и выпустить в 2001 г. 430 тонн фасованного в полиэтиленовые пакеты соевого молока, и в последующие 2 года производительность увеличиваться не будет.

Рассчитаем потребность в персонале и заработной плате табл. 3. Размер заработной платы возьмем средний по предприятию для такого вида работ. Начисления на заработную плату складываются из отчислений в пенсионный фонд (32%), социальное страхование (4%), отчислений в фонд занятости (1,5%) и составляют всего 37,5% от затрат на заработную плату за весь период.

Таблица 3. Потребность в персонале и заработной плате

| Наименование категорий работников | Потребность, чел | Месячный фонд заработной платы, грн | Годовая зарплата, грн | Затраты на заработную плату, грн | Начисления на заработную плату, грн |

| Рабочие основного производства | |||||

| - Оператор установки | 2 | 150 | 1800 | 3600 | 1350 |

| - Технолог | 1 | 170 | 2040 | 2040 | 765 |

| Служащие | 1 | 190 | 2280 | 2280 | 855 |

| Итого: | 3 | 6120 | 7920 | 2970 |

Для начала производственной деятельности необходимо рассчитать общую потребность в сырье и материалах. При расчете массы необходимого сырья (табл. 4) необходимо использовать планируемые объемы производства, данные о производительности установки (табл. 2) и количества необходимого сырья на единицу готового продукта. В 2001 году необходимо переработать 64,5 тонны соевых бобов.

Таблица 4. Расход сырья и материалов на годовой объем производства

| Наименование материалов | Количество в натуральных единицах | Стоимость, грн | Стоимость за год, грн |

| Соевые бобы, тонн | 64,5 | 1200 | 77400 |

| Соль поваренная, тонн | 2,58 | 140 | 392 |

| Сахар, тонн | 2,58 | 1650 | 4257 |

| Растительный жир, тонн | 2,15 | 2700 | 5805 |

| Вода для процесса, м3 | 645 | 1,8 | 1161 |

| Вода для очистки и др., м3 | 134 | 1,8 | 241 |

| Полиэтиленовые пакеты с рисунком, тонн | 2,15 | 7800 | 16770 |

| Итого: | 106026 | ||

Стоимость электроэнергии на технологические цели рассчитывается исходя из количества потребляемой энергии в 2001 г. – 12902 кВт и тарифной ставки за 1 кВт – 0,15 грн., итого стоимость электроэнергии за год – 1935 грн.

На продвижение продукции предполагается выделить рекламный бюджет (газетные объявления, театрализованные представления в школах и дошкольных учреждениях с участием молока «СоуНайс», проведение лекций в медицинских учреждениях и изготовление печатной продукции) в сумме 20000 грн. за первый год выпуска продукции.

Расчет суммы амортизационных отчислений проведем без поправочных коэффициентов (табл. 5). Установка по изготовлению соевого молока VS 200 стоит 125000 грн.

Таблица 5. Расчет суммы амортизационных отчислений

| Наименование оборудования | 1-ый год, грн. | 2-ой год, грн. | 3-год, грн. |

| Амортизация за I квартал | 7813 | 6035 | 4665 |

| Амортизация за II квартал | 7324 | 5658 | 4373 |

| Амортизация за III квартал | 6866 | 5304 | 4100 |

| Амортизация за IV квартал | 6437 | 4923 | 3844 |

| Итого: | 28440 | 21920 | 16982 |

Себестоимость продукции является одним из важных обобщающих показателей деятельности предприятия, отражающих эффективность использования ресурсов, результаты внедрения новой техники и прогрессивной технологии, совершенствование организации труда, производства и управления.

Себестоимость продукции представляет собой совокупность затрат на производство и реализацию продукции. Расчет среднегодовой себестоимости 1-го года работы предприятия отражен в табл. 6.

Таблица 6. Расчет среднегодовой себестоимости

| п.п. | Статьи затрат | Сумма по годам, грн | Обоснование | |||||

| на ед. | 1 год | 2 год | 3 год | |||||

| 1 | 2 | 3 | 4 | 3 | 5 | 3 | 6 | 7 |

| 1. | Сырье и основные материалы | 0,24 | 106026 | 0,24 | 106026 | 0,24 | 106026 | Таблица 4 |

| 2. | Электроэнергия на технические нужды | 0,005 | 1935 | 0,005 | 1935 | 0,005 | 1935 | по факту |

| 3. | Затраты на зарплату | 0,018 | 7920 | 0,018 | 7920 | 0,018 | 7920 | Таблица 3 |

| 4. | Отчисления на социальные нужды | 0,008 | 2970 | 0,008 | 2970 | 0,008 | 2970 | -“- |

| 5. | Амортизационные отчисления | 0,066 | 28440 | 0,054 | 21920 | 0,041 | 16892 | Таблица 5 |

| 6. | Расходы на рекламу | 0,046 | 20000 | 0,019 | 6900 | 0,008 | 2000 | Рекламный бюджет |

| 7. | Услуги сторонних организаций | 0,028 | 12000 | 0,026 | 10000 | 0,02 | 8000 | Предполагается |

| Прямые затраты | 0,42 | 179291 | 0,37 | 157671 | 0,34 | 145743 | ||

| 8. | Цеховые расходы | 0,009 | 3960 | 0,009 | 3960 | 0,009 | 3960 | 50% от п.3 |

| 9. | Общезаводские расходы | 0,018 | 7920 | 0,018 | 7920 | 0,018 | 7920 | 100% от п.3 |

| 10. | Потери брака | 0,017 | 7528 | 0,017 | 7095 | 0,017 | 6558 | 4.5% от прямых затрат |

| 11. | Прочие производственные расходы | 0,042 | 17929 | 0,038 | 15767 | 0,042 | 14574 | 10% от прямых затрат |

| 12. | Непроизводственные расходы | 0,02 | 8365 | 0,018 | 7883 | 0,02 | 7287 | 5% от прямых затрат |

| Продолжение табл. 6 | ||||||||

| 1 | 2 | 3 | 4 | 3 | 5 | 3 | 6 | 7 |

| Итого косвенных расходов | 0,106 | 45702 | 0,10 | 42625 | 0,093 | 40299 | сумма п.п. 8-12 | |

| 13. | Плановая себестоимость | 0,526 | 223793 | 0,47 | 200296 | 0,43 | 186042 | сумма п.п. 1-12 |

| 14. | Отчисления во внебюджетные фонды | - | - | - | - | - | - | - |

| 15. | Полная себестоимость | 0,526 | 223793 | 0,47 | 200358 | 0,43 | 186104 | п.13 + п.14 |

| 16. | Плановая прибыль | 0,26 | 111897 | 0,23 | 100179 | 0,22 | 93052 | 50% от п.15 |

| 17. | Налог на прибыль | 0,091 | 39164 | 0,07 | 30053 | 0,065 | 27916 | 30% от п.16 |

| 18. | Чистая прибыль | 0,17 | 72733 | 0,16 | 70126 | 0,15 | 65136 | п.16 – п.17 |

| 19. | Расчетная оптовая цена | 0,78 | 335690 | 0,70 | 300537 | 0,65 | 279156 | п.15 + п.16 |

| 20. | НДС | 0,156 | 67138 | 0,14 | 60107 | 0,13 | 55831 | 20% от п.19 |

| 21. | Отпускная цена | 0,94 | 402828 | 0,84 | 360644 | 0,78 | 334987 | п.19 + п.20 |

Таким образом, средняя отпускная цена одного литра соевого молока при объеме производства в 430 тонн будет равна 0,94 грн. за 1-ый год работы предприятия, 2-ой год – 0,84 грн., 3-ий год – 0,78 грн., что вполне соответствует стоимости аналогичной продукции конкурирующих предприятий. Благодаря этой тенденции предприятие может варьировать оптовую стоимость продукта: либо повышая свою прибыльность при постоянном объеме, либо уменьшая оптовую стоимость и увеличивая объем продаж.

Анализируя данные таблицы 6 можно сделать вывод, что полная себестоимость в динамике уменьшается: за 1-ый год – составит 0,52 грн., во 2-ой год – 0,47 грн. и за 3-ий год работы – 0,43 грн., что является положительным фактором и обеспечивается снижением доли условно-постоянных затрат в составе себестоимости.

Условно - постоянные затраты – это расходы, которые практически не зависят от объема производства; условно-переменные затраты, в отличие от условно-постоянных, изменяются прямо пропорционально росту объемов производства.

Дальнейшее снижение себестоимости связано с завершением периода освоения, а значит, сокращения объема брака из-за недостаточной квалификации работников и повышения производительности (следовательно, на каждую единицу продукции приходится все меньшая величина заработной платы). Дальнейшее снижение себестоимости может быть связанно с эффектом роста объемов выпуска, т.е. в силу стабильности условно-постоянных затрат рост объема выпуска ведет к сокращению той величины этих затрат, которую приходится включать в себестоимость каждой единицы продукции для покрытия в конце концов общей суммы этих затрат.

6. Управление и контроль

В разделе дается описание концепции и структуры управления проектом (или организационная схема по структуре предприятия), а также как будут распределены роли между основными членами управленческой команды и как они взаимодополняют друг друга. Здесь необходимо привести схему организационной структуры компании. Инвесторы, зарубежные партнеры хотели бы видеть управленческую команду, в которой были бы на равных представлены как административные навыки, так и навыки в управлении финансами, маркетингом, производством.

Важной функцией управления является функция предприятия, которая заключается в установлении постоянных и временных взаимоотношений между всеми подразделениями предприятия, определении порядка и условий его функционирования. Функция организации реализуется двумя путями: через административно-организационное управление и через оперативное управление.

Административно-организационное управления предполагает определение структуры фирмы, установление взаимосвязей и распределение функций между всеми подразделениями, предоставление прав и установление ответственности между работниками аппарата управления. Оперативное управление обеспечивает функционирование фирмы в соответствии с утвержденным планом. Оно заключается в периодическом или непрерывном сравнении фактически полученных результатов с результатами, намеченными планом, и последующей их корректировке. Оперативное управление тесно связано с текущим планированием.

Разработка оптимальной организационной структуры управления является решающим моментом для компании, стремящейся реализовать поставленные цели. Соответствие структуры управления фирмой поставленным целям определяет степень успеха компании на рынке. Поэтому разработка оптимальной структуры управления компанией является одним из ключевых моментов бизнес-плана.

Под организационной структурой предприятия понимается ее организация из отдельных подразделений с их взаимосвязями, которые определяются поставленными перед фирмой и ее подразделениями целями и распределением между ними функций. Организационная структура предусматривает распределение задач и полномочий на принятие решений между руководящими работниками фирмы, ответственными за деятельность структурных подразделений, составляющих организацию компании.

Основные проблемы, возникающие при разработке структур управления: установление правильных взаимоотношений между отдельными подразделениями, что связано с определением:

- их целей;

- условий работы и стимулирования;

- распределения ответственности между руководителями;

- выбором конкретных схем управления и последовательности процедур при принятии решений;

- организации информационных потоков;

- выбора соответствующих технических средств.

Проблема совершенствования организационной структуры управления предполагает уточнение функции подразделений, определение прав и обязанностей каждого руководителя и сотрудника, устранение многоступенчатости, дублирования функций и информационных потоков. Основной задачей здесь является повышение эффективности управления.

Организационная структура направлена, прежде всего, на установление четких взаимосвязей между отдельными подразделениями фирмы, распределении между ними прав и ответственности. В ней реализуются различные требования к совершенствованию систем управления, выражающиеся в тех или иных принципах.

Организационные структуры управления производственными предприятиями отличаются большим разнообразием и определяющиеся многими объективными факторами и условиями. Предприятие ООО «Эдельвейс» относится к малым предприятиям. В настоящее время на предприятии выпускается фасованное коровье молоко и планируется к выпуску фасованное соевое молоко, в дальнейшем предполагается освоить выпуск других соевых продуктов молочного типа. Предприятие ориентированно на локальный рынок и в перспективе на региональный рынок.

Организационная структура фирмы и ее управление не являются чем-то застывшим, они постоянно изменяются, совершенствуются в соответствии с изменяющимися условиями.

Так, на данный момент структура управления ООО «Эдельвейс» выглядит, как показано на рис. 2.1.

Такая структура до последнего времени соответствовала целям и задачам деятельности компании, поскольку заказы на производство продукции поступают в компанию напрямую от крупных покупателей. Таким образом, можно сказать, что предприятие работало на заказ. Такая ситуация делала нецелесообразным содержание в штате коммерческого подразделения (службы сбыта или маркетинга), которое бы занималось поиском клиентов. Эту работу осуществлял сам директор, имеющий широкие связи и контракты с потенциальными заказчиками. Небольшие мощности предприятия также делали невозможным резкое увеличение объемов производства для реализации продукции широкому кругу потребителей.

При условии начала реализации проекта, предлагаемого в бизнес-плане - производство фасованного соевого молока, существующая структура должна быть коренным образом изменена и адаптирована к рыночным условиям.

Для успешного проведения этого процесса в большинстве случаев необходимо привлечение специалистов в области менеджмента и маркетинга.

Адаптация к рыночным условиям, на наш взгляд, выражается, прежде всего, в появлении в структуре компании должности маркетинг-директора, функционирующего на правах заместителя директора. Маркетинг-директор должен стать ключевой фигурой в компании, взяв на себя всю полноту ответственности за реализацию производимой фирмой продукции.

Необходимость включения в структуру управления ООО «Эдельвейс» должности маркетинг-директора диктуется несколькими основными причинами:

- выход на массовый рынок – большое количество единичных покупателей, желающих приобрести товар;

- увеличение объемов производства продукции;

- перспективное расширение географических границ рынка.

Эти причины предопределяют необходимость введения в практику деятельности компании следующих мероприятий: построение торгово-распределительной сети и системы товародвижения, сбор и анализ рыночной информации, планирование ассортимента продукции, поиск новых возможных направлений диверсификации деятельности фирмы, организация мероприятий по рекламе, паблик рилейшинз, стимулирование сбыта и т.п.

Для ООО «Эдельвейс» предлагается структура управления, предложенная на рис. 3. Предлагаемая структура коренным образом отличается от прежней. Во-первых, появление службы маркетинг-директора предполагает использование компанией концепции маркетинга, что ориентирует фирму на удовлетворение потребностей. Удовлетворение потребностей должно стать основной целью деятельности компании, а реализуется оно через комплекс мероприятий, включающих исследование рынка и потребителей, анализ конкурентной среды, ориентацию на новшества и изобретения, разработку эффективной стратегии маркетинга.

Рис. 3. Предлагаемая структура управления ООО «Эдельвейс»

Разделение службы маркетинг-директора на 2 отдела - сбыта и маркетинга целесообразно для сосредоточения сил сотрудников на разных функциях маркетинговой деятельности.

Отдел маркетинга должен взять на себя задачи:

- организация регулярного поступления и сбора информации о рынке, внутреннем состоянии предприятия, о развитии спроса, потенциальных клиентах и т.п.;

- разработка эффективных маркетинговых стратегий, адаптированных к существующим рыночным условиям, включающих товарную и ассортиментную политику, ценовую стратегию, стратегию сбыта и коммуникаций;

- организация эффективной рекламы и мероприятий по стимулированию сбыта.

Служба сбыта, в свою очередь реализует функцию сбыта и распределения, в задачи которой входит:

- организация эффективной сбытовой сети по региональному принципу;

- организация строгой системы отчетности, контролирующей выполнение всех заказов от поиска клиента и заключения договора за доставку продукции и оказания послепродажного обслуживания;

- организация эффективной транспортировки продукции и ее доставки клиентам в кратчайшие сроки и с высоким качеством доставки.

Появление в структуре компании отдела НИОКР также определяется ориентацией компании на рыночные отношения. Основными задачами этой службы являются:

- организация эффективных научно-исследовательских работ в области интересов компании;

- разработка новых эффективных характеристик, разработка новых модификаций и т.п.

Таким образом, численность персонала компании значительно возрастает, что ведет к усложнению управления единицами.

7. Анализ рисков.

В разделе описывается вероятность наступления неблагоприятного события, которое может привести к потере части ресурсов предприятия, сокращению доходов или появлению дополнительных расходов в результате производственной и финансовой деятельности. Поэтому при разработке бизнес-плана должны быть учтены возможные изменения рыночной ситуации. Проводят качественный и количественный анализ риска. Задачей первого является определение факторов риска и этапов работ, при выполнении которых возникает риск. Количественный анализ предполагает определение доли факторов риска, что является более сложной задачей.

В результате определения чувствительности проекта к критическим факторам в процессе проектирования разрабатываются мероприятия по уменьшению риска, и устанавливается оптимальный вариант реализации проекта

Рынок и маркетинг являются решающими факторами для всех фирм. Самые гениальные технологии оказываются бесполезными, если на них нет своих покупателей. Поэтому данный раздел бизнес-плана является наиболее трудным для написания. Необходимо убедить инвесторов и кредиторов в существовании рынка для товара и показать, что предприниматель может продать свою продукцию на нем.

В предпринимательской деятельности всегда существует опасность того, что цели, поставленные в плане, могут быть полностью или частично не достигнуты.

Из всего перечня рисков особое внимание уделяется финансово-экономическим рискам, классификация и влияние которых отражены в табл. 7.

Таблица 7. Финансово-экономические риски

| Виды рисков | Отрицательное влияние на прибыль |

| Неустойчивость спроса | Падение спроса с ростом цен |

| Появление альтернативного продукта | Снижение спроса |

| Снижение цен конкурентов | Снижение цен |

| Увеличение производства у конкурентов | Падение продаж или снижение цен |

| Рост налогов | Уменьшение чистой прибыли |

| Платежеспособность потребителей | Падение продаж |

| Рост цен на сырье, материалы, перевозки | Снижение прибыли из-за роста цен |

| Зависмость от поставщиков, отсутствие альтернативы | Снижение прибыли из-за роста цен |

Проанализировав виды рисков можно сказать, что:

- неустойчивость спроса маловероятна, потому что соевая продукция конкурентов пользуется большим спросом даже, несмотря на низкое ее качество, и мировые тенденции говорят о том, что этот рынок является бурно развивающимся и имеет большую емкость, и кроме этого в структуре прибыли предприятия имеется большой запас для снижения отпускных цен и тем самым восстановления прежних объемов продаж;

- появление альтернативного продукта имеет большую вероятность из-за отсутствия конкуренции в данном сегменте рынка, но предприятие после освоения производства соевого молока планирует производить целый ряд соевых продуктов и, таким образом, диверсифицировать свою прибыль и спрос;

- снижение цен конкурентов и снижение цен на данный тип продукта также имеет большую вероятность но, как говорилось выше, стратегия предприятия направлена на создание продукта-лидера по качеству, что подразумевает определенный уровень цен, характеризующих это качество; диверсификация деятельности предприятия позволит решить проблему снижения цен;

- увеличение производства у конкурентов также имеет большую вероятность, мера противодействия – создание продукта с новыми потребительскими качествами;

- рост налогов маловероятен, но даже в случае этого события предприятие будет акцентировать внимание на налоговом планировании своей деятельности;

- платежеспособность потребителей в современной ситуации достаточно низкая, но, как отмечалось выше, предприятие имеет возможность снизить отпускные цены и увеличить объемы продаж;

- рост цен на сырье, материалы и перевозки имеет большую вероятность, так как большинство предприятий индексируют свои цены в соответствии с ростом курса доллара, но в настоящее время на рынке сырья, материалов и перевозок имеется большая конкуренция и всегда можно найти оптимальное решение этой проблемы;

- зависимость от поставщиков, отсутствие альтернативы имеет малую вероятность по причинам указанным выше.

8. Финансовый план

Раздел просчитывается по результатам прогноза производства и сбыта продукции. Здесь наряду с прогнозируемым движением денежных потоков (поступлениям и выплатам) должно быть подробно описано текущее финансовое состояние предприятия (при условии, что проект реализуется на действующем предприятии). Обычно финансовый раздел представлен тремя основными документами:

балансовой ведомостью отчетом о прибылях и убытках отчетом о движении денежных средствВ этом разделе бизнес-плана обобщают все предшествующие материалы разделов бизнес- плана и представляют их в стоимостном выражении.

Финансовый план предполагает выполнение следующих расчетов:

- распределение чистой прибыли (планирование средств фондов накопления и потребление) (табл. 8);

- расчет доходов и затрат (табл. 9);

- прогнозный баланс активов и пассивов предприятия (табл. 10);

- расчет показателей финансово-экономической деятельности предприятия (табл. 11).

Распределение чистой прибыли осуществлено исходя из отчислений в фонд накопления в размере 90% и фонд потребления – 10% чистой прибыли. Такое распределение обусловлено тем, что ООО «Эдельвейс» является предприятием, требующим развития своей материально-технической базы.

Планирование выручки от реализации осуществляется с учетом времени поступления денежных средств на счет предприятия за отгруженную продукцию (3 дня).

При планировании затрат на сторону следует учитывать также, как и при планировании денежных средств, время их уплаты предприятием (продолжительность нормальной кредиторской задолженности поставщикам, бюджету и др.) – 3 дня, поставщикам - 15 дней, бюджету и банку - 9 дней (оплата труда с начислениями).

Прирост устойчивых пассивов на 2002 г. рассчитывается следующим образом.

Кредиторская задолженность по оплате труда (Кзп):

Кзп = ФОТ * 9 : 360 = ( 7920 + 297) * 9 : 360 = 272.

Кредиторская задолженность по бюджету (Кб):

Кб = НЛ * Д : 360 = 106364 * 15 : 360 = 4432, где

НЛ – сумма налогов (39164+62+67138= 106364).

Кредиторская задолженность поставщикам (Кп) за сырье, материалы, топливо и прочие услуги:

Кп = СМ * Д : 360 = 139961 * 3 : 360 = 1166, где СМ – общая сумма расходов на сырье, материалы, топливо и др. услуги.

Кредиторская задолженность банку (К%) за пользование кредитом:

Кб = Скр * Д : 360 = 37500 * 15 : 360 = 1563, где

Скр – размер уплаты % за кредит = 125000 * 0,3 = 37500.

Итого устойчивых пассивов на конец 2001 года = 272+4432+1166+1563=7433 грн.

Устойчивые пассивы на начало 2001 года = норматив оборотных средств на 2001 год = 1112, прирост устойчивых пассивов в 2001 г. = 7433 –1112 = 6321.

Размер устойчивых пассивов в 2002 году – 6634.

Кзп = 272; Кб = 90222 * 15 : 360 = 3759; Кп = 124861 * 3 : 360 = 1041;

Кб = 37500 * 15 : 360 = 1563.

Прирост устойчивых пассивов в 2002 году = 6634 – 7433 = - 799.

Устойчивые пассивы в 2003 г. = 6310.

Кзп = 272, Кб = 3492; Кп = 983; К % - 1563.

Прирост устойчивых пассивов в 2003 г. = 6310 – 6634 = - 324.

Погашение долгосрочного кредита планируется в течение 3 –х лет равными долями – 243926 : 3 = 41667 грн.

Основными источниками формирования средств фонда накопления являются: амортизационные отчисления, отчисления от чистой прибыли, прирост устойчивых пассивов, долгосрочный кредит банка (только в 2001 г.). Средства этого фонда использовались на уплату процентов за пользование долгосрочным кредитом, на приобретение основных фондов (только в 2001г.), на погашение долгосрочного кредита банка (согласно кредитному договору – начиная с 2001 г.)

Фонд потребления в динамике увеличивается (с 80006 грн. - 2001 г. до 93533 грн. - в 2003 г.), т.к. использование средств этого фонда пока не планируется (см. табл. 8).

Таблица 8. Распределение чистой прибыли

| п/п | Наименование показателей | Годы | ||

| 2001 | 2002 | 2003 | ||

| 1 | 2 | 3 | 4 | 5 |

| Фонд накопления | ||||

| 1. | Чистая прибыль | 72733 | 70126 | 65136 |

| 2. | Источники формирования средств фонда накопления: | |||

| 2.1 | Остатки средств фонда на начало планируемого периода | - | 93787 | 169889 |

| 2.2 | Амортизационные отчисления | 28440 | 21920 | 16892 |

| 2.3 | Отчисления от чистой прибыли (90%) | 65460 | 63223 | 58622 |

| 2.4 | Прирост устойчивых пассивов | 6321 | - | - |

| 2.5 | Долгосрочный кредит банка ( по условию, но не более потребности в основных фондах) | 125000 | - | - |

| 3. | Всего источников | 297954 | 249056 | 251917 |

| 4. | Направления использования средств фонда накопления | |||

| 4.1 | Уплата процентов за пользование долгосрочным кредитом | 37500 | 37500 | 37500 |

| 4.2 | Затраты на приобретение основных фондов | 125000 | - | - |

| 4.3 | Затраты на прирост оборотных средств | - | - | - |

| 4.4 | Погашение долгосрочного кредита | 41667 | 41667 | 41667 |

| Продолжение табл. 8 | ||||

| 1 | 2 | 3 | 4 | 5 |

| 5. | Всего затрат | 204167 | 79167 | 79167 |

| 6. | Излишек средств | 93787 | 169889 | 172750 |

| Фонд потребления | ||||

| 1. | Чистая прибыль | 72733 | 70126 | 65136 |

| 2. | Источники формирования средств фонда потребления | |||

| 2.1 | Остатки средств фонда на начало планируемого периода | - | 80006 | 87019 |

| 2.2 | Отчисления от чистой прибыли (10%) | 7273 | 7013 | 6514 |

| 2.3 | Прочие поступления | - | - | - |

| 2.4 | Фонд оплаты труда | - | - | - |

| 3. | Всего источников | 80006 | 87019 | 93533 |

| 4. | Направления использования средств фонда потребления | |||

| 4.1 | Оплата труда | - | - | - |

| 4.2 | Долевое участие в строительстве жилого дома для сотрудников | - | - | - |

| 4.4 | Премирование | - | - | - |

| 5. | Всего затрат | - | - | - |

| 6. | Излишек средств | 80006 | 87019 | 93533 |

| 7. | Недостаток средств | - | - | - |

План доходов и расходов (табл. 9) на 3 года в соответствии с прогнозом тенденций развития отрасли отражает, что в течение 2001-2003 гг. предприятие будет получать устойчивую прибыль, рентабельность продукции и продаж в динамике увеличивается, что является положительной тенденцией.

Таблица 9. Доходы и затраты ООО «Эдельвейс», грн

| п/п | Показатели | 2001 | 2002 | 2003 |

| 1. | Доходы (выручка) от реализации без НДС | 335690 | 300537 | 279156 |

| 2. | Полная себестоимость | 223793 | 200358 | 186104 |

| В т.ч. условно-переменные затраты | 146227 | 134829 | 124519 | |

| -условно-постоянные затраты | 77566 | 65529 | 62585 | |

| 4. | Балансовая прибыль | 111897 | 100179 | 93052 |

| 5. | Налог на прибыль | 39164 | 30053 | 27916 |

| 6. | Чистая прибыль | 72733 | 70126 | 65136 |

| 7. | Рентабельность продукции, % (п.6:п.2 * 100 %) | 32,5 | 32,5 | 32,5 |

| 8. | Рентабельность продаж, % ( п.6: п.1* 100 %) | 21,67 | 23,33 | 23,33 |

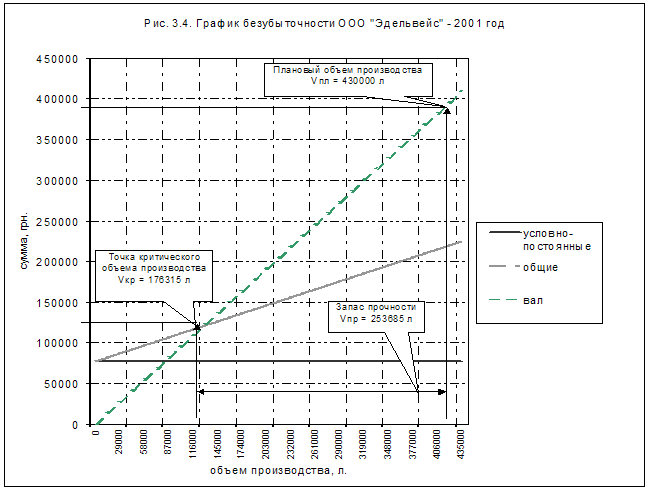

На основании данных, представленных в табл. 9, и уровня цены предприятия на единицу продукции, построим график безубыточности (рис. 4) с целью определения критического объема производства и запаса финансовой прочности ООО «Эдельвейс»

Критический объем производства (Vкр) определяется по формуле:

Vкр = УПЗ : ( Ц-УППЗ), (1)

где УПЗ – сумма условно-постоянных затрат, грн.;

Ц – цена единицы продукции предприятия, грн.;

УППЗ – сумма условно-переменных затрат на единицу продукции, грн.

Запас финансовой прочности определяется как разница между планируемым размером выручки и размером пороговой выручки и отражает, до какого размера можно снижать объем производства и не нести при этом убытков.

Критический объем производства = сумма условно-постоянных затрат : (цена на ед. продукции – ( сумма условно-переменных затрат: объем производства)) = 77566 : ( 0,78 – (146227 : 430000) ) = 176315 л.

|

Запас финансовой прочности = 430000 – 176315 = 253685 л.

Для расчета даты, когда проект начнет приносить прибыль необходимо сопоставить критический объем производства с однодневным выпуском продукции: 176315 : (430000 : 360) = 147 дней.

С целью оценки финансово-экономических результатов проекта составляется прогнозный баланс активов и пассивов предприятия ООО «Эдельвейс» на 2001-2003 г. (табл. 10).

Для вновь проектируемого предприятия, которым является «Эдельвейс», прогнозный баланс составлен методами прямого счета и распространенным методом обеспечения сводимости баланса - «пробки» (для балансирования сумм по активу и пассиву баланса).

Рассматривая данные табл. 10 отмечаем, что «пробка» расположена в активе баланса с 2001 – 2003 гг. Это говорит о том, в этот период имеется резерв размещения 198684 грн., 257577 грн. и 237252 грн. соответственно в производство соевого молока.

Таблица 10. Прогнозный баланс активов и пассивов ООО «Эдельвейс» (на конец года)

| АКТИВ | Годы | ||

| 2001 | 2002 | 2003 | |

| 1.Внеоборотные активы 1.1 Основные фонды по балансовой стоимости | 125000 | 125000 | 125000 |

| 1.2 Амортизация | 28440 | 50360 | 67342 |

| 1.3 Основные фонды по остаточной стоимости (п.1.1-п.1.2) | 96560 | 74640 | 57658 |

| Итого по разделу 1 (п.1.3) | 96560 | 74640 | 57658 |

| 2. Оборотные активы | |||

| 2.1 Запасы | 622 | 557 | 517 |

| 2.2 Дебиторская задолженность | 3357 | 3005 | 2792 |

| 2.3 Денежные средства, всего | 32494 | 29092 | 27022 |

| в т.ч. | |||

| - Касса | 224 | 200 | 186 |

| - расчетный счет | 32270 | 28892 | 26836 |

| Итого по разделу 2 | 36249 | 32654 | 30331 |

| 3. Убытки | |||

|

|

|

|

|

| Итого по разделу 3 | - | - | - |

| Итого по разделам 1,2,3 | 132809 | 107294 | 87989 |

| «Пробка» | 198684 | 257577 | 237252 |

| Баланс | 331493 | 364871 | 325241 |

| ПАССИВ | Годы | ||

| 2001 | 2002 | 2003 | |

| 4.Капитал и резервы 4.1 Уставный фонд | 98000 | 98000 | 98000 |

| 4.2 Специальные фонды (фонд накопления) | 93787 | 169889 | 172750 |

| 4.3 Нераспределенная прибыль | - | - | - |

| Итого по разделу 4 | 191787 | 267889 | 270750 |

| 5. Долгосрочные пассивы (задолженность по долгосрочному кредиту) | 125000 | 83334 | 41667 |

| Итого по разделу 5 | 125000 | 83334 | 41667 |

| 6. Краткосрочные пассивы 6.1 Кредиторская задолженность: - поставщикам | 1166 | 1041 | 983 |

| - по оплате труда | 272 | 272 | 272 |

| - бюджету | 4432 | 3759 | 3492 |

| Продолжение табл. 10 | |||

| - банку | 1563 | 1563 | 1563 |

| 6.2 Фонд потребления | 7273 | 7013 | 6514 |

| Итого по разделу 6 | 14706 | 13648 | 12824 |

| Итого по разделам 4,5,6 | 331493 | 364871 | 325241 |

| «Пробка» | - | - | - |

| Баланс | 331493 | 364871 | 325241 |

Обоснование финансово-экономической целесообразности реализации планируемого производства можно дать на основе анализа представленных в табл. 11 показателей, по которым определяется ликвидность, платежеспособность, финансовая устойчивость и стабильность предприятия, а главное – ожидаемый срок окупаемости проекта.

Таблица 11. Финансово-экономические результаты деятельности ооо «эдельвейс»

| Коэффициент | Годы | ||

| 2001 | 2002 | 2003 | |

| Коэффициенты ликвидности | |||

| - коэффициент абсолютной ликвидности | 2,2 | 2,1 | 2,1 |

| - коэффициент покрытия баланса | 9 | 7,9 | 6,9 |

| Коэффициенты финансовой независимости и устойчивости | |||

| - общий (коэффициент автономии) | 0,6 | 0,7 | 0,8 |

| - коэффициент финансовой устойчивости | 0,4 | 0,6 | 2,8 |

| Коэффициенты деловой активности | |||

| Продолжительность оборачиваемости в днях: | |||

| а) запасов | 153,4 | 80,6 | 62,3 |

| б) дебиторской задолженности | 3,6 | 3,6 | 3,6 |

| в) кредиторской задолженности | 1,3 | 1,3 | 1,3 |

| г) операционного цикла (а + б) | 157 | 84,2 | 63,6 |

| д) финансового цикла (г - в) | 155,7 | 82,9 | 62,3 |

| Фондоотдача основных средств, грн. | 2,7 | 2,7 | 2,7 |

| Коэффициенты прибыли | |||

| - рентабельность продаж, % | 21,7 | 23,3 | 23,3 |

| - рентабельность основной деятельности, % | 32,5 | 35 | 35 |

| - рентабельность авансированного капитала, % | 112 | 125 | 134 |

| Срок окупаемости проекта, лет | 1,7 | 1,8 | 1,9 |

ВЫВОДЫ

Данные таблицы показывают, что ООО «Эдельвейс» по состоянию на 2001 год будет иметь устойчивое финансовое состояние, т.к. все коэффициенты находятся в пределах нормативных. К 2003 году предприятие станет независимым от внешних кредиторов, т.к. планируется погашение долгосрочного кредита.

Показатели деловой активности также говорят об улучшении финансового состояния, т.к. имеется тенденция к сокращению оборачиваемости дебиторской и кредиторской задолженности, кроме того, прослеживается, что к 2003 году проект практически себя окупит.

Это дает основания сделать вывод, что реализация проекта по производству соевого молока экономически целесообразна.

ЗАключениеВ данной курсовой работе проведён анализ основных разделов бизнес-плана, осуществлен анализ финансового состояния ООО «Эдельвейс», разработан бизнес-план предприятия по производству соевого молока, рассмотрены принципы организации работы по охране труда на предприятии и проведен анализ применения ПЭВМ и программного обеспечения для создания и анализа бизнес-планов и эффективности экономических решений.

Была выяснена структура бизнес-плана и что бизнес-план является основным видом планов, которые разрабатываются компаниями. Он содержит программу деятельности фирмы, включающую основные цели, задачи, стратегию, тактику и бюджет. Профессионализм команды, составляющей бизнес-план, напрямую влияет на жизнеспособность компании на рынке и на успешность бизнеса, поэтому процесс разработки бизнес-плана должен быть профессионально и грамотно организован и должен контролироваться руководством компании.

В рамках курсовой работы сделана попытка анализа деятельности ООО «Эдельвейс» и финансовых показателей ее деятельности.

Представлен реальный бизнес-план, способствующий расширению бизнеса ООО «Эдельвейс» и освоению новых рыночных ниш. Проведен анализ локального рынка, дано описание продукта и технологии его производства. При анализе структуры управления была рекомендована наиболее оптимальная структура управления компанией, ориентированная на реализацию поставленных руководством целей. Был проведен анализ рисков данного проекта.

Было выяснено, что в целом реализация проекта по производству фасованного соевого молока экономически целесообразна и ООО «Эдельвейс» в будущем способно своевременно погашать свои обязательства перед кредиторами за счет средств, находящихся на расчетном счете, так как предприятие планирует получать устойчивую прибыль.

0 комментариев