Московский государственный институт экономики, статистики и информатики

Институт менеджмента

Курсовая работа

По «Микроэкономике» на тему:

«Теория рисков»

Выполнил: Лобачев А. А. ДММ-101

План

Москва, 2002

Введение 1. Понятие и виды рисков, факторы риска 2. Виды потерь 3. Анализ риска и методы его оценки 4. Способы снижения риска 5. Риски и страхование Заключение Список использованной литературыВведение

Моя курсовая работа посвящена теме «Теория рисков». Я полагаю, что это – очень важная и актуальная сегодня тема. В работе я хочу рассмотреть такие вопросы, как виды рисков, их причины, методы подсчета и анализа, а также меры, направленные на снижение рисков.

Актуальность этой темы сложно переоценить. В последнее время не только в России, но и во всем мире предпринимательство развивается огромными темпами. Во многом это связано с появлением и развитием высокотехнологичных и наукоемких отраслей промышленности и хозяйства. Сегодняшний уровень развития компьютерной индустрии привел к появлению абсолютно новых видов торговли, как, например, торговля через Интренет. Сегодня уже необязательно иметь большой офис и штат сотрудников, чтобы получать баснословные прибыли. В пользу этого говорит тот факт, что рейтинги небольших по размерам ИТ компаний могут взлететь до заоблачных высот за считанные дни. А могут и не взлететь, а наоборот – принести просчитавшимся предпринимателям огромные убытки.

Все это говорит о неопределенности ситуации и скоротечной изменчивости экономической среды. Вносит свое негативное воздействие и необходимость быстрого принятия решений, оперативной оценки ситуации. В таких условиях гораздо больше, чем прежде, должна быть гибкость хозяйственного механизма, его способность быстро и без потерь реагировать на смену направлений развития науки и техники, на структуру спроса. Это означает, что предпринимателям придется идти на риск. Основная задача в этом случае – выяснить степень его оправданности.

Мы привыкли сталкиваться с риском в жизни ежедневно. И мы его не замечаем, так как автоматически, на уровне подсознания оцениваем его целесообразность. Иногда нет никакой возможности его избежать, но мы прекрасно знаем, как их минимизировать, хоть и никогда не пользовались такими терминами, решая, например, где и как переходить дорогу – всегда есть риск, но достаточно знать несложные правила и вот вы уже не обращаете внимания на такую мелочь, как переход дороги.

И совсем другое дело – риск предпринимательский. Человек, начиная собственное дело, имеет право вообще отказаться от риска, выбрать безопасный путь, однако, в этом случае он вряд ли получит устраивающий его результат. Но, ведя нормальную предпринимательскую деятельность, мы обязательно будем сталкиваться с риском что-либо потерять. Нет никаких гарантий, что дело окажется выгодным. Это и есть риск. Даже страховка не снимает риск, а лишь ослабляет его. Но это – обычное явление.

Итак, настоящий предприниматель должен не стремиться избегать риска, а знать его разумные пределы, руководствоваться не только здравым смыслом, но еще и экономическим анализом степени риска.

Собственно, об этом дальше и пойдет речь. Теперь необходимо усвоить некоторые основы теории рисков, чтобы не оказаться за бортом современного делопроизводства.

1. Понятие и виды рисков, факторы риска

Во многих учебных пособиях говорится, что важнейшей чертой предпринимательства является наличие риска, как на стадии создания собственного дела, так и в течение дальнейшего функционирования предприятия. Это означает, что действия участников предпринимательства в условиях сложившихся рыночных отношений, конкуренции, функционирования всей системы экономических законов не могут быть с полной определенностью рассчитаны и осуществлены. Многие решения в предпринимательской деятельности приходится принимать в условиях неопределенности, когда необходимо выбирать направление действий из нескольких возможных вариантов, осуществление которых сложно предсказать (рассчитать, как говорится, на все сто процентов).

Риск присущ любой сфере человеческой деятельности, что связано с множеством условий и факторов, влияющих на положительный исход принимаемых людьми решений. Исторический опыт показывает, что риск недополучения намеченных результатов особенно стал проявляться при всеобщности товарно-денежных отношений, конкуренции участников хозяйственного оборота. Поэтому с возникновением и развитием капиталистических отношений появляются различные теории риска, а классики экономической теории уделяют большое внимание исследованию проблем риска в предпринимательской деятельности.

Нельзя сказать, что в отечественной экономике проблема риска нова. В 20-х годах в России был принят ряд законодательных актов, содержащих понятие производственно-хозяйственного риска. В выступлениях хозяйственных руководителей того времени звучали суждения о том, что от разрешения вопроса о риске будут зависеть темпы развития экономики страны. Однако уже к середине 30-х годов категория «риск» была объявлена буржуазным понятием. С идеологической точки зрения риск никак не сочетался с провозглашенным плановым характером развития экономики. Административно-командная система стремилась к уничтожению реальной предприимчивости вместе с неизбежным ее условием — риском.

Риск составляет объективно неизбежный элемент принятия любого хозяйственного решения в силу того, что неопределенность — неизбежная характеристика условий хозяйствования. В экономической литературе часто не делается различий между понятиями «риск» и «неопределенность». На мой взгляд, их следует разграничивать. В действительности первое характеризует такую ситуацию, когда наступление неизвестных событий весьма вероятно и может быть оценено количественно, а второе — когда вероятность наступления таких событий оценить заранее невозможно. В реальной ситуации решение, принимаемое предпринимателем, почти всегда сопряжено с риском, который обусловлен наличием ряда факторов неопределенности, заранее не предвиденных.

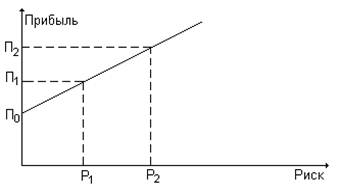

Для понимания природы предпринимательского риска фундаментальное значение имеет связь риска и прибыли. Адам Смит в «Исследованиях о природе и причинах богатства народов» отмечал, что достижение даже обычной нормы прибыли всегда связано с большим или меньшим риском. Известно, что получение прибыли предпринимателю не гарантировано, вознаграждением за затраченные им время, усилия и способности могут оказаться как прибыль, так и убытки. Однако, предприниматель проявляет готовность идти на риск в условиях неопределенности, поскольку наряду с риском потерь существует возможность дополнительных доходов. И. Шум Петер в книге «Теория экономического развития (Исследование предпринимательской прибыли, капитала, процента и цикла конъюнктуры)» пишет о том, что если риски не учитываются в хозяйственном плане, тогда они становятся источником, с одной стороны, убытков, а с другой — прибылей. Можно выбрать решения, содержащие меньше риска, но при этом меньше будет и получаемая прибыль.

Следует заметить, что предприниматель вправе частично переложить риск на других субъектов экономики, но полностью избежать его он не может. Справедливо считается: кто не рискует, тот не выигрывает. Иными словами, для получения экономической прибыли предприниматель должен осознанно пойти на принятие рискового решения.

Риск характеризуется как опасность возникновения непредвиденных потерь ожидаемой прибыли, дохода или имущества, денежных средств в связи со случайным изменением условий экономической деятельности, неблагоприятными обстоятельствами. Его величина измеряется частотой, вероятностью возникновения того или иного уровня потерь.

Можно с уверенностью сказать: неопределенность и риск в предпринимательской деятельности играют очень важную роль, заключая в себе противоречие между планируемым и действительным, то есть источник развития предпринимательской деятельности. Предпринимательский риск имеет объективную основу из-за неопределенности внешней среды по отношению к предпринимательской фирме. Внешняя среда включает в себя объективные экономические, социальные и политические условия, в рамках которых фирма осуществляет свою деятельность и к динамике которых она вынуждена приспосабливаться. Неопределенность ситуации предопределяется тем, что она зависит от множества переменных, контрагентов и лиц, поведение которых не всегда можно предсказать с приемлемой точностью. Сказывается также и отсутствие четкости в определении целей, критериев и показателей их оценки (сдвиги в общественных потребностях и потребительском спросе, появление технических и технологических новшеств, изменение конъюнктуры рынка, непредсказуемые природные явления).

Предпринимательство всегда сопряжено с неопределенностью экономической конъюнктуры, которая вытекает из непостоянства спроса-предложения на товары, деньги, факторы производства, из многовариантности сфер приложения капиталов и разнообразия критериев предпочтительности инвестирования средств, из ограниченности знаний об областях бизнеса и коммерции и многих других обстоятельств.

Хозяйственные, финансовые и инвестиционные риски представляют собой обязательные атрибуты функционирования субъектов рыночной экономики. Само по себе наличие риска, сопровождающего деятельность того или иного предприятия, не является ни достоинством, ни недостатком. Наоборот, отсутствие риска, то есть опасности наступления непредсказуемых и нежелательных для субъекта последствий его действий, как правило, в конечном счете, вредит экономике, подрывает ее динамичность и эффективность.

В настоящее время принято делить все риски на две большие группы. Риски делятся на внешние и внутренние.

К внешним рискам относятся: природно-естественные (риск стихийных бедствий и экологические риски); общеэкономические (риск изменения экономической ситуации, риск неблагоприятной конъюнктуры рынка, риск усиления конкуренции и отраслевой риск); политические (риск национализации и экспроприации, риск трансферта, риск разрыва контракта, риск военных действий и гражданских беспорядков); финансовые риски, связанные с покупательной способностью денег (инфляционные и дефляционные риски, валютные риски, риски ликвидности, риск изменения общерыночной ставки процента).

К внутренним рискам относятся: производственные (риски снижения производительности труда, потерь рабочего времени, перерасхода или отсутствия необходимых материалов); технические (риски при внедрении новых технологий или инновационные риски, риски потерь при отрицательных результатах НИОКР, риски потерь в результате сбоев и поломки оборудования); коммерческие (риски, связанные с реализацией товара на рынке, транспортные риски, риск, связанный с приемкой товара покупателем, риск, связанный с платежеспособностью покупателя); инвестиционные (риск упущенной выгоды, процентный риск, кредитный риск, биржевые риски, селективный риск, риск банкротства).

Риски могут быть классифицированы и по иным признакам. Так, например, выделяют риски чистые и спекулятивные, динамические и статические, абсолютные и относительные. Чистые риски означают возможность получения убытков или нулевого результата. Обычно к ним относят производственные и инвестиционные риски. Спекулятивные риски выражаются в вероятности получения как положительного, так и отрицательного результата. Финансовые риски, например, считаются спекулятивными рисками.

Динамический риск — это риск непредвиденных изменений вследствие принятия управленческих решений или изменений, произошедших в экономической, политической и других сферах общественной жизни. Такие изменения могут привести как к потерям, так и к дополнительным доходам. Статический риск — это риск потерь вследствие нанесения ущерба собственности, а также потерь дохода из-за недееспособности организации. Этот риск может привести только к потерям.

Абсолютный риск – риск, который можно оценить в денежных единицах (рублях, долларах и т.д.); относительный риск — в долях единицы или в процентах. Например, риск в предпринимательстве можно измерить абсолютной величиной — суммой убытков и потерь и относительной величиной — степенью риска, т.е. мерой вероятности неосуществления намеченного мероприятия или недостижения намеченного уровня прибыли; дохода, цены. Оба показателя необходимы и несут соответствующую информацию — абсолютного и относительного риска.

Кроме всего прочего, нужно учитывать риск инфляционный (вызванный непредвиденным ростом издержек производства вследствие инфляционного процесса), риск несбалансированной ликвидности (опасность потерь в случае неспособности банковского учреждения покрыть свои обязательства по пассивам банка требованиями по активам), риск ценовой (риск изменения цены долгового обязательства вследствие роста или падения текущего уровня процентных ставок).

Из всего многообразия рисков особо следует обратить внимание на хозяйственный или предпринимательский риск. Этот риск, возникающий при любых видах деятельности, связан с производством продукции, товаров, услуг, их реализацией, коммерцией, финансовыми операциями и осуществлением различных проектов.

В книге «Курс экономики» под редакцией Б. А. Райзберга указано, что предпринимательский риск характеризуется как опасность потенциально возможной, вероятной потери ресурсов или недополучения доходов по сравнению с их ожидаемой величиной, ориентированной на рациональное использование ресурсов. И другое важное обстоятельство, которое нужно учитывать: этот вид риска характеризует вероятность отклонения от цели, конечного результата, которые были определены при разработке плановых показателей.

При определении риска не стоит путать понятия «расход», «убытки» и «потери». Любая предпринимательская деятельность неизбежно связана с расходами, тогда как убытки имеют место при неблагоприятном стечении обстоятельств, просчетах и представляют дополнительные расходы сверх намеченных. К убыткам следует относить и любые расходы, не приносящие эффекта, целесообразного результата.

Существует также вид экономических потерь, которые именуют «упущенными возможностями». Например, гонщик решил участвовать в ралли Великобритании и для этого приобрел специальные грязевые покрышки, но, приехав на гонку, обнаружил, что покрышки с дефектами и участвовать в ралли на них нельзя. Таким образом, гонщик вернулся домой без золотого кубка. В данном случае это и есть упущенные возможности.

Теперь мы переходим к рассмотрению факторов риска.

Предпринимательский риск складывается под влиянием объективных (внешних) и субъективных (внутренних) факторов.

К наиболее важным внешним факторам относятся: инфляция (значительный и неравномерный рост цен как на сырье, материалы, топливо, энергоносители, комплектующие изделия, транспортные и другие услуги, так и на продукцию и услуги предприятия); изменение банковских процентных ставок и условий кредитования, налоговых ставок и таможенных пошлин; изменения в отношениях собственности и аренды, в трудовом законодательстве и др. Не менее опасно для деятельности предприятия влияние внутренних факторов, которые связаны с ошибками и упущениями руководства и персонала. Так, по оценкам зарубежных экспертов, 90% различных неудач малых фирм связано с неопытностью руководства, его неумением адаптироваться к изменяющимся условиям, консерватизмом мышления, что ведет к неэффективному управлению предприятием, к принятию ошибочных решений, потере позиций на рынке.

Экономическое поведение предпринимателя при рыночных отношениях основано на выбираемой, на свой риск реализуемой индивидуальной программе предпринимательской деятельности в рамках возможностей, которые вытекают из законодательных актов. Каждый участник рыночных отношений изначально лишен заранее известных, однозначно заданных параметров, гарантий успеха: обеспеченной доли участия в рынке, доступности к производственным ресурсам по фиксированным ценам, устойчивости покупательной способности денежных единиц, неизменности норм и нормативов и других инструментов экономического управления.

Наличие предпринимательского риска — это, по сути дела, оборотная сторона свободы экономической, своеобразная плата за нее. Свободе одного предпринимателя сопутствует одновременно и свобода других предпринимателей, следовательно, по мере развития рыночных отношений в нашей стране будет усиливаться неопределенность и предпринимательский риск.

Устранить неопределенность будущего в предпринимательской деятельности невозможно, так как она является элементом объективной действительности. Риск присущ предпринимательству и является неотъемлемой частью его экономической жизни. До сих пор мы обращали внимание только на объективную сторону предпринимательского риска. Действительно, риск связан с реальными процессами в экономике. Объективность риска связана с наличием факторов, существование которых, в конечном счете, не зависит от действия предпринимателей.

Тем не менее, некоторыми учеными рассматривается субъективная сторона риска. Такая точка зрения не лишена смысла. Восприятие риска зависит от каждого конкретного человека с его характером, складом ума, психологическими особенностями, уровнем знаний в области его деятельности. Для одного предпринимателя данная величина риска является приемлемой, тогда как для другого — неприемлемой.

По американским стандартам все люди делятся на две категории: рискованных и более осторожных, идущих на принятие решений только с минимальными шансами на риск. Для предпринимателя важно знать, к какой группе он относится, поэтому для определения склонности к риску психологами разработаны различные тесты.

В настоящее время можно выделить две формы предпринимательства. В первую очередь это коммерческие организации, основанные на старых хозяйственных связях. В ситуации неопределенности такие предприниматели стараются избегать риска, пытаясь приспосабливаться к изменяющимся условиям хозяйствования. Вторая форма — это вновь созданные предпринимательские структуры, характеризующиеся развитыми горизонтальными связями, широкой специализацией. Такие предприниматели готовы рисковать, в рисковой ситуации они маневрируют ресурсами, способны очень быстро находить новых партнеров.

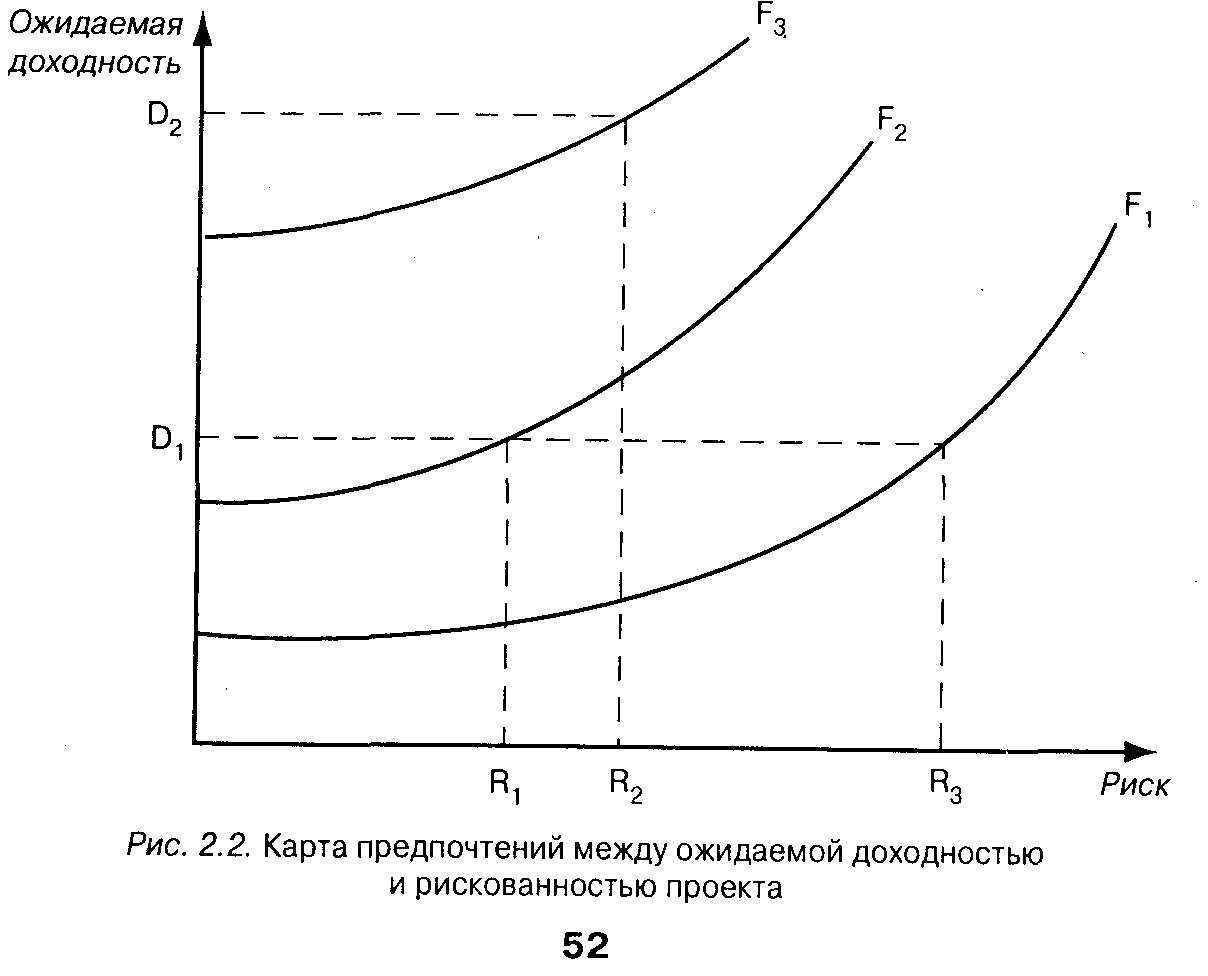

В принятии предпринимателем решения, связанного с риском, важную роль играет его информированность, опыт, квалификация, деловые качества. Предприниматель предрасположен к рискованным решениям в том случае, если уверен в профессионализме исполнителей. Также готовность идти на риск в немалой степени определяется под воздействием результатов реализации, предыдущих решений, принятых в тех же условиях. Ошибки, допущенные ранее в аналогичной ситуации, диктуют выбор более осторожной стратегии. Принципиальное решение о принятии рискового проекта зависит для предпринимателя, принимающего это решение, от его предпочтений между ожидаемой доходностью (рентабельностью) вкладываемых в этот проект средств (в среднем за значительный период времени) и их надежностью, которая в свою очередь понимается как нерискованность, вероятность получения доходов.

2. Виды потерь

Оценка величины риска и его допустимости требует, прежде всего, знания основных видов потерь. Каждому из таких видов свойственна своя шкала вероятности возникновения той или иной величины потерь. Поэтому во всех случаях, когда заранее не известно, что один из видов потерь носит определяющий характер и остальными следует пренебречь в сравнении с ним, необходимо анализировать разные виды потерь. Кстати, именно такой анализ и позволяет чаще всего установить, какой вид потерь является наиболее опасным.

Стоит еще раз напомнить, что анализу подвергаются случайные, непредвиденные, но потенциально возможные потери, возникающие вследствие отклонения реального хода предпринимательства от задуманного сценария, а не расход ресурсов, связанный с видом и характером предпринимательской деятельности.

Соответственно потерями будем считать снижение прибыли, дохода в сравнении с ожидаемыми величинами. Предпринимательские потери - это в первую очередь случайное снижение предпринимательской прибыли.

Чтобы оценить вероятность тех или иных потерь, обусловленных развитием событий по непредвиденному варианту, следует, прежде всего, знать все виды потерь, связанных с предпринимательством, и уметь заранее исчислить их или измерить как вероятные прогнозные величины. При этом естественно желание оценить каждый из видов потерь в количественном измерении и уметь свести их воедино, что, к сожалению, далеко не всегда удается сделать.

В абсолютном выражении риск может определяться величиной возможных потерь в материально-вещественном (физическом) или стоимостном (денежном) измерении в рублях, если только ущерб поддается такому измерению. При таком подходе говорят: «Есть риск остаться голодным» или «Перед нами риск потерять весь наш вклад».

В относительном выражении риск определяется как величина возможных потерь, отнесенная к некоторой базе, в виде которой наиболее удобно принимать либо имущественное состояние предпринимателя, либо общие затраты ресурсов на данный вид предпринимательской деятельности, либо ожидаемый доход (прибыль) от предпринимательства. При таком подходе говорят: «Существует риск потери половины прибыли».

Базовые показатели, используемые для сравнения, отсчета, будем называть расчетными, или ожидаемыми показателями прибыли, затрат, выручки. Значения этих показателей, как известно из предыдущего изложения, определяются при разработке бизнес-плана, в процессе расчета предпринимательской операции.

Если удается тем или иным способом спрогнозировать, оценить возможные потери в данной бизнес-операции, то тем самым уже получена количественная оценка риска, на который идет предприниматель, проводя подобную операцию. Разделив абсолютную величину возможных потерь на расчетный показатель затрат или прибыли, получим количественную оценку риска в относительном выражении, в процентах.

Так как предпринимательские потери имеют случайный характер, то они характеризуются не только величиной, но и вероятностью того, что достигнут именно такой величины. Иначе говоря, при оценке возможных потерь следует говорить как об их величине, так и о вероятности того факта, что они составят данную величину.

Говоря об исчислении вероятных потерь в процессе их прогнозирования, надо иметь в виду одно важное обстоятельство. Случайное развитие событий, оказывающее влияние на ход и результаты предпринимательства, способно приводить не только к потерям в виде снижения результата. Одно и тоже случайное событие может вызвать увеличение затрат одного вида ресурсов и снижение затрат другого вида, то есть наряду с повышенными потерями одних ресурсов может наблюдаться экономия других.

Так что, если случайное событие оказывает двоякое воздействие на конечные результаты предпринимательства, имеет и неблагоприятные, и благоприятные последствия, при оценке риска надо в равной степени учитывать и те, и другие. Иначе говоря, при определении суммарных возможных потерь следует вычитать из расчетных потерь сопровождающий их выигрыш.

Потери, которые могут быть в предпринимательской деятельности, целесообразно разделять на материальные, трудовые, финансовые, потери времени, специальные виды потерь.

Материальные виды потерь проявляются в непредусмотренных предпринимательским проектом дополнительных затратах или прямых потерях оборудования, имущества, продукции, сырья, энергии и т. д. По отношению к каждому отдельному из перечисленных видов потерь применимы свои единицы измерения.

Наиболее естественно измерять материальные потери в тех же единицах, в которых измеряется количество данного вида материальных ресурсов, т. е. в физических единицах веса, объема, площади и др.

Однако свести воедино потери, измеряемые в разных единицах, и выразить их одной величиной не представляется возможным. Нельзя складывать килограммы и метры. Поэтому практически неизбежно исчисление потерь в стоимостном выражении, в денежных единицах. Для этого потери в физическом измерении переводятся в стоимостное измерение путем умножения на цену единицы соответствующего материального ресурса.

Для достаточно значительного количества материальных ресурсов, стоимость которых заранее известна, потери сразу можно оценивать в денежном выражений.

Имея оценку вероятных потерь по каждому из отдельных видов материальных ресурсов в стоимостном выражении, можно свести их воедино, соблюдая при этом правила действий со случайными величинами и их вероятностями.

Трудовые потери представляют потери рабочего времени, вызванные случайными, непредвиденными обстоятельствами. В непосредственном измерении трудовые потери выражаются в человеко-часах, человеко-днях или просто часах рабочего времени.

Перевод трудовых потерь в стоимостное, денежное выражение осуществляется путем умножения трудочасов на стоимость (цену) одного часа.

Финансовые потери - это прямой денежный ущерб, связанный с непредусмотренными платежами, выплатой штрафов, уплатой дополнительных налогов, потерей денежных средств и ценных бумаг. Кроме того, финансовые потери могут быть при недополучении или неполучении денег из предусмотренных источников, при невозврате долгов, неоплате покупателем поставленной ему продукции, уменьшении выручки вследствие снижения цен на реализуемые продукцию и услуги.

Особые виды денежного ущерба связаны с инфляцией, изменением валютного курса рубля, дополнительным к узаконенному изъятием средств предприятий в государственный (республиканский, местный) бюджет.

Наряду с окончательными, безвозвратными могут быть и временные финансовые потери, обусловленные замораживанием счетов, несвоевременной выдачей средств, отсрочкой выплаты долгов.

Потери времени существуют тогда, когда процесс предпринимательской деятельности идет медленнее, чем было намечено. Прямая оценка таких потерь осуществляется в часах, днях, неделях, месяцах запаздывания в получении намеченного результата. Чтобы перевести оценку потерь времени в стоимостное измерение, необходимо установить, к каким потерям дохода, прибыли от предпринимательства способны приводить случайные потери времени.

Специальные виды потерь проявляются в виде нанесения ущерба здоровью и жизни людей, окружающей среде, престижу предпринимателя, а также вследствие других неблагоприятных социальных и морально-психологических последствий. Чаще всего специальные виды потерь крайне трудно определить в количественном, тем более в стоимостном выражении.

Кроме этого, по своей величине потери делятся на допустимые, критические и катастрофический риск.

Потери, величина которых не превышает расчетной прибыли от предпринимательской операции, будем называть допустимыми. Если наиболее вероятен такой уровень потерь, то риск следует считать допустимым. В этом случае максимально, что может потерять предприниматель – это часть прибыли или всю прибыль. То есть он рискует не получить прибыль или получить ее лишь частично. Но так как издержки производства и обращения предприниматель возмещает, то существует лишь опасность, что операция пройдет вхолостую, не принесет ожидаемого дохода, превышающего затраты.

Потери, величина которых больше расчетной прибыли, относятся к разряду критических. Такие потери уже придется возмещать из кармана предпринимателя. То есть он теряет не только прибыль, но не может возместить издержки. Например, предприниматель намечал выручить за свой товар 50 тысяч рублей при издержках, равных 30 тысячам рублей, и надеялся получить при этом еще 20 тысяч рублей валовой прибыли. Но половина товара случайно погибла, и выручка составила только 25 тысяч рублей при тех же затратах. Тогда 5 тысяч рублей предпринимателю придется принять на свой счет, а о прибыли вообще говорить не приходится. Поэтому риск потерять сумму, превышающую прибыль, и назван критическим.

Еще более опасен катастрофический риск, при котором предприниматель рискует, что потери превысят его денежные возможности, имущественное состояние. Такие потери он просто не способен возместить и потому полностью разорится. Поэтому вероятность катастрофических потерь должна быть предельно низкой, близкой к нулю. Иначе не стоит начинать дело.

Естественно, что для каждого из видов потерь исходную оценку возможности их возникновения и величины следует производить за определенное время, охватывающее месяц, год, срок осуществления предпринимательства.

При проведении комплексного анализа вероятных потерь для оценки риска важно не только установить все источники риска, но и выявить, какие источники превалируют.

Анализируя перечисленные выше виды потерь, необходимо разделить вероятные потери на определяющие и побочные, исходя из самой общей оценки их величины.

При определении предпринимательского риска побочные потери могут быть исключены в количественной оценке уровня риска. Если в числе рассматриваемых потерь выделяется один вид, который либо по величине, либо по вероятности возникновения заведомо подавляет остальные, то при количественной оценке уровня риска в расчет можно принимать только этот вид потерь.

Предположим, что в результате предварительного анализа удалось "отфильтровать" наиболее весомые по величине и вероятности возникновения виды потерь. Далее надлежит вычленить случайные составляющие потерь и отделить их от систематически повторяющихся.

В принципе надо учитывать только случайные потери, не поддающиеся прямому расчету, непосредственному прогнозированию и потому не учтенные в предпринимательском проекте. Если потери можно заранее предвидеть, то они должны рассматриваться не как потери, а как неизбежные расходы и включаться в расчетную калькуляцию.

Так, предвидимое движение цен, налогов, их изменение в ходе осуществления хозяйственной деятельности предприниматель обязан учесть в бизнес-плане.

Только в силу несовершенства используемых методов расчета предпринимательской деятельности или недостаточно глубокой проработки предпринимателем бизнес-плана систематические ошибки могут рассматриваться как потери в том смысле, что они способны изменить ожидаемый результат в худшую сторону.

Следовательно, прежде чем оценивать риск, обусловленный действием сугубо случайных факторов, крайне желательно отделить систематическую составляющую потери от случайных. Это необходимо и с позиций математической корректности, так как процедуры действий со случайными величинами существенно отличаются от процедур действий с детерминированными величинами.

3. Анализ риска и методы его оценки

Риск, которому подвергается предприятие, — это вероятная угроза разорения или несения таких финансовых потерь, которые могут остановить все дело. Поскольку вероятность неудачи присутствует всегда, встает вопрос о методах снижения риска. Для ответа на этот вопрос необходимо количественно определить риск, что позволит сравнить величину риска различных вариантов решения и выбрать из них тот, который больше всего отвечает выбранной предприятием стратегии риска.

При анализе риска обычно используются допущения, предложенные известным американским экспертом Б. Берлимером:

· потери от риска независимы друг от друга;

· потеря по одному направлению деятельности не обязательно увеличивает вероятность потери по другому, за исключением форс-мажорных обстоятельств;

· максимально возможный ущерб не должен превышать финансовых возможностей участника.

Анализ рисков можно подразделить на два дополняющих друг друга вида: качественный и количественный.

Качественный анализ позволяет определить факторы и потенциальные области риска, выявить возможные его виды. Количественный анализ направлен на то, чтобы количественно выразить риски, провести их анализ и сравнение. При количественном анализе риска используются различные методы. В настоящее время наиболее распространенными являются:

· статистический метод;

· анализ целесообразности затрат;

· метод экспертных оценок;

· метод аналогий;

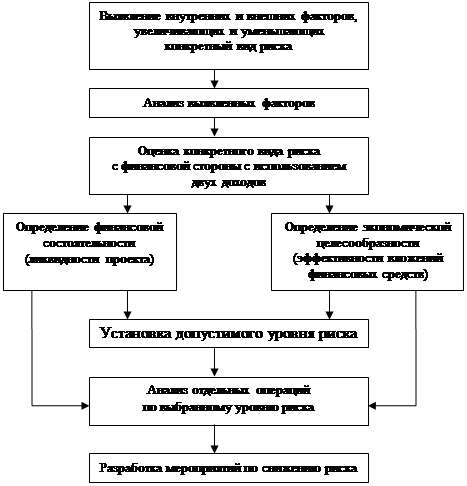

Общая схема проведения анализа риска представлена на рис. 1.

После анализа риска я считаю целесообразным перейти к количественной оценке риска. Несомненно, что риск есть вероятностная категория, и в этом смысле наиболее обоснованно с научных позиций характеризовать и измерить его как вероятность возникновения определенного уровня потерь.

Строго говоря, при всесторонней оценке риска следовало бы устанавливать для каждого абсолютного или относительного значения величины возможных потерь соответствующую вероятность возникновения такой величины.

Однако, этот, строго математический подход абсолютно неприемлем для решения насущных задач оценки риска на конкретном предприятии для конкретного предпринимателя. Но и здесь есть выход. Достаточно точно величину вероятных потерь можно рассчитать, используя статистику.

Статистический метод заключается в изучении статистики потерь и прибылей, имевших место на данном или аналогичном предприятии, с целью определения вероятности события, установления величины риска. Вероятность означает возможность получения определенного результата. Например, вероятность успешного продвижения новой услуги на рынке и течение года составляет – 3/4, а неуспех - 1/4. Величина, или степень, риска измеряется двумя показателями: средним ожидаемым значением и колеблемостью (изменчивостью) возможного результата.

Среднее ожидаемое значение связано с неопределенностью ситуации, оно выражается в виде средневзвешенной величины всех возможных результатов [Е(х)], где вероятность каждого результата (А) используется в качестве частоты или веса соответствующего значения {х). В общем виде это можно записать так:

Е(х) = А1х1 + А2х2 + ... + Аnхn.

Допустим, что при продвижении нового товара мероприятие А из 200 случаев давало прибыль 20,0 тыс. руб. с каждой единицы товара в 90 случаях (вероятность 90:200 = 0,45), прибыль 25,0 тыс. руб. в 60 случаях (вероятность 60:200 = 0,30) и прибыль 30,0 тыс. руб. в 50 случаях (вероятность 50:200 = 0,25). Среднее ожидаемое значение прибыли составит:

20,0•0,45 + 25,0•0,30 + 30.0•0,25 = 24.

Осуществление мероприятия Б из 200 случаев давало прибыль 19.0 тыс. руб. в 85 случаях, прибыль 24,0 тыс. руб. в 60 случаях, 31,0 тыс. руб. в 50 случаях. При мероприятии Б средняя ожидаемая прибыль составит:

19,0•(85:200) + 24,0•(60:200) + 31,0•(50:200) = 23,8.

Сравнивая величины ожидаемой прибыли при вложении капитала в мероприятия А и Б, можно сделать вывод, что величина получаемой прибыли при мероприятии А колеблется от 20,0 до 30,0 тыс. руб., средняя величина составляет 24.0 тыс. руб.; в мероприятии Б величина получаемой прибыли колеблется от 19,0 до 31,0 тыс. руб. и средняя величина равна 23,8 тыс. руб.

Сравнивая величины ожидаемой прибыли при вложении капитала в мероприятия А и Б, можно сделать вывод, что величина получаемой прибыли при мероприятии А колеблется от 20,0 до 30,0 тыс. руб., средняя величина составляет 24.0 тыс. руб.; в мероприятии Б величина получаемой прибыли колеблется от 19,0 до 31,0 тыс. руб. и средняя величина равна 23,8 тыс. руб.

Средняя величина представляет собой обобщенную количественную характеристику и не позволяет принять решение в пользу какого-либо варианта вложения капитала. Для окончательного решения необходимо измерить колеблемость (размах иди изменчивость) показателей, т.е. определить меру колеблемости возможного результата. Колеблемость возможного результата представляет собой степень отклонения ожидаемого значения от средней величины. Для ее определения обычно вычисляют дисперсию или среднеквадратическое отклонение.

Дисперсия представляет собой среднее взвешенное из квадратов отклонений действительных результатов от средних ожидаемых:

å(х-е)2А

s2= ---------------,

åА

где s2 — дисперсия;

х — ожидаемое значение для каждого случая наблюдения;

е — среднее ожидаемое значение;

А — частота случаев, или число наблюдений.

Коэффициент вариации — это отношение среднего квадратнчного отклонения к средней арифметической. Он показывает степень отклонения полученных значений.

V=(s/e)•100,

где V – коэффициент вариации, %;

s - среднее квадратичное отклонение;

е – среднее арифметическое.

Коэффициент вариации позволяет сравнивать колеблемость признаков, имеющих разные единицы измерения. Чем выше коэффициент вариации, тем сильнее колеблемость признака. Установлена следующая оценка коэффициентов вариации:

· до 10% — слабая колеблемость;

· 10—25% — умеренная колеблемость;

· свыше 25% — высокая колеблемость.

В нашем примере предприятие А предпочтительнее, так как коэффициент вариации для мероприятия А=16,917; а для мероприятия Б=20,609. Из этого следует, что возможность риска в первом деле несколько меньше, чем во втором.

Стоит заметить, что дисперсионный метод с тем же успехом может быть применен при наличии более чем двух альтернативных вариантов.

Однако не всегда бывает достаточно данных для точного математического расчета, и тогда прибегают к иным методам, так как они тоже могут иметь достаточно высокую степень точности.

Метод экспертных оценок основан на обобщении мнений специалистов-экспертов о вероятностях риска. Интуитивные характеристики, основанные на знаниях и опыте эксперта, дают в ряде случаев достаточно точные оценки. Экспертные методы позволяют быстро и без больших временных и трудовых затрат получить информацию, необходимую для выработки управленческого решения.

Метод аналогий обычно используется при анализе рисков нового проекта. Проект рассматривается как «живой» организм, имеющий определенные стадии развития. Жизненный цикл проекта состоит из этапа разработки, этапа выведения на рынок, этапа роста, этапа зрелости и этапа упадка. Изучая жизненный цикл проекта, 'можно получить информацию о каждом этапе проекта, выделить причины нежелательных последствий, оценить степень риска. Однако на практике бывает довольно трудно собрать соответствующую информацию.

Метод целесообразности затрат позволяет определить критический объем производства или продаж, т.е. нижний предельный размер выпуска продукции, при котором прибыль равна нулю. Производство продукции в объемах меньше критического приносит только убытки. Критический объем производства необходимо оценивать при освоении новой проекции и при сокращении выпуска продукции, вызванного падением спроса, сокращением поставок материалов и комплектующих изделий, заменой продукции на новую, ужесточением экологических требований и другими причинами. Для проведения соответствующих расчетов все затраты на производство и реализацию продукции подразделяют на переменные (материалы, комплектующие изделия, инструменты, заработная плата, расходы на транспорт и т.п.) и постоянные (амортизационные отчисления, управленческие расходы, арендная плата, проценты за кредит и т.п.).

4. Способы снижения риска

Деятельность предприятия так или иначе связана с риском. Задачей руководства предприятия является снижение степени риска. Для этого используются различные способы: диверсификация, страхование, лимитирование, резервирование средств на покрытие непредвиденных расходов, распределение риска, получение большей информации о предстоящем выборе и результатах.

Диверсификация — это распределение капиталовложений между разнообразными видами деятельности, результаты которых непосредственно не связаны. Предприятие, неся убытки по одному виду деятельности, может получить прибыль за счет другой сферы деятельности. Диверсификация позволяет повысить устойчивость предприятия к изменениям в предпринимательской среде. Оптимальным считается одновременное финансирование 10-15 проектов, что позволяет рассредоточить риск. В резерве для возможных дополнительных выплат на более поздних этапах развития того или иного предприятия фирма держит 10-20% суммы фонда. Для дальнейшего снижения риска практикуется совместное финансирование проектов силами нескольких частных фирм "рискового капитала".

Страхование — это передача определенных рисков страховой компании. Для снижения степени риска используются имущественное страхование и страхование от несчастных случаев. Имущественное страхование может иметь следующие формы: страхование риска подрядного строительства, страхование оборудования, страхование грузов и др. Страхование от несчастных случаев включает: страхование общей гражданской ответственности и страхование профессиональной ответственности. Широко используется и такой вид страхования, хеджирование — страхование цены товара от риска либо нежелательного для производителя падения, либо невыгодного для потребителя увеличения.

По целям и технике проведения операции хеджирование делятся на хеджирование продажей, т.е. заключение производителем или товаровладельцем фьючерсного контракта с целью страхования от снижения цены при продаже в будущем товара, либо уже имеющегося в наличии, либо еще не произведенного, но предусмотренного к обязательной поставке в определенный срок; хеджирование покупкой, т.е. заключение потребителем или продавцом фьючерсного контракта с целью страхования от увеличения цены при покупке в будущем необходимого товара.

Лимитирование предполагает установление лимита, т.е. определенных сумм расходов, продажи товаров в кредит, сумм вложения капитала и т.п.

Резервирование средств на покрытие непредвиденных расходов предполагает установление соотношения между потенциальными рисками и размерами расходов, необходимых для преодоления последствий этих рисков. Такой способ снижения рисков обычно используют при выполнении различных проектов. В общем случае резерв используется для финансирования дополнительных работ, компенсации непредвиденных изменений материальных и трудовых затрат, накладных расходов и других затрат, возникающих в процессе осуществления проекта.

Распределение риска предполагает разделение риска между участниками проекта. Рост размеров и продолжительности инвестирования, внедрение новых технологий, высокая динамичность внешней среды увеличивает риск проекта. Способом разделения риска являются операции факторинга. В практике зарубежных банков развитие факторинговых операций связано главным образом с потребностью отдельных поставщиков в ускоренном получении платежей, которые представляются сомнительными. Как правило, в этих ситуациях имеет место риск неуплаты претензий плательщиком вообще. Банк, выкупивший, такие претензии у поставщика в этом случае может понести убытки. Операции факторинга относятся к операциям повышенного риска. Размер комиссионного вознаграждения зависит как от степени риска (от уровня «сомнительности» выкупаемого долга), так и от длительности договорной отсрочки. В некоторых случаях он доходит до 20% от суммы платежа.

Любое управленческое решение принимается в условиях, когда результаты не определены и информация ограниченна. Следовательно, чем полнее информация, тем больше предпосылок сделать лучший прогноз и снизить риск. Стоимость полной информации рассчитывается как разность между ожидаемой стоимостью какого-нибудь мероприятия (проекта приобретения), когда имеется полная информация, и ожидаемой стоимостью, когда информация неполная.

5. Риски и страхование

Предпринимательство – полноправная сторона сегодняшней жизни. А риск в предпринимательстве – такая же реальная угроза, как, к примеру, угроза стихийного бедствия в жизни. В связи с этим возникает вопрос: если мы страхуем наше имущество от стихийных бедствий, то почему бы нам не застраховаться и от риска?

Более того, именно риск служит предпосылкой возникновения страховых отношений. Без наличия соответствующего риска нет страхования, поскольку нет страхового интереса. Содержание риска и степень вероятности его определяют содержание и границы страховой защиты. Риск существует на всем протяжении действия договора страхования.

Сущность риска может быть рассмотрена в различных аспектах. По своей сущности риск является событием с отрицательными, особо невыгодными экономическими последствиями, которые, возможно, наступят в будущем в какой-то момент в неизвестных размерах. Существует точка зрения, согласно которой о риске можно говорить только тогда, когда имеется отклонение между плановым и фактическим результатами. Данное отклонение может быть либо положительным, либо отрицательным. Отрицательное – имеет место при неблагоприятном результате, положительное – возникает, если фактический результат благоприятнее, чем ожидалось. Возможность отрицательного отклонения между плановым и фактическим результатами, то есть опасность неблагоприятного исхода на одно ожидаемое явление, называется риском. Возможность положительного отклонения при исходных заданных параметрах на одно ожидаемое явление носит название «шанс». В этом смысле можно говорить о риске ущерба или шансе на прибыль, где ущерб выражен в отрицательном, а прибыль – в положительном отклонении между плановым и фактическим результатами.

С понятием риска тесно связано понятие ущерба. Если риском является только возможное отрицательное отклонение, то ущербом – фактическое отрицательное отклонение. Через ущерб реализуется риск, приобретая конкретно измеримые и реальные очертания.

Фактор риска и необходимость покрытия возможного ущерба в результате его проявления вызывают потребность в страховании. Через страхование любая человеческая деятельность в процессе познания природы и общества защищена от случайностей. На уровне обыденного сознания через страхование создается реальная возможность достижения поставленной цели. Все это выделяет риск в качестве основного понятия страхования.

Риск в страховании следует рассматривать в нескольких аспектах:

1. Как конкретное явление или совокупность явлений (событие или совокупность событий), при наступлении которых производятся выплаты из ранее образованного централизованного страхового фонда в натурально-вещественной или денежной форме.

2. В связи с конкретным застрахованным объектом. Событие или совокупность событий не рассматриваются абстрактно, сами по себе. Их следует соотносить с объектом, принятым на страхование, где реализуется риск. Любой риск имеет конкретный объект проявления. В нашем сознании риск связывается с этим объектом. По отношению к объекту соответственно проявляются и изучаются факторы риска. Анализ полученной информации в комплексе с другими мероприятиями позволяет добиться предотвращения или существенного снижения негативных последствий осуществления (реализации) риска.

3. Риск сопряжен с вероятностью гибели или повреждения данного объекта, принятого на страхование. Вероятность выступает в качестве меры объективной возможности наступления данного события или совокупности событий, обладающих вредоносным воздействием. Любая вероятность может быть выражена правильной дробью. При вероятности, равной нулю, можно утверждать о невозможности наступления данного события. При вероятности, равной единице, существует 100 процентная гарантия того, что данное событие произойдет. Чем меньше вероятность риска, тем легче и дешевле можно организовать его страхование. Значительная вероятность риска предполагает дорогостоящую страховую защиту, что затрудняет ее проведение.

Страховое событие не является объектом страхования. Этим объектом выступает риск, который может произойти, а может и не произойти. Следовательно, риск – это случайное событие, которое наступает вопреки воле человека. Риск реализуется посредством случайных событий или явлений, по поводу которых возникает страховое отношение.

Заключение

Теперь можно подвести некоторые итоги. В работе я рассмотрел риски, их виды, причины возникновения, а также методы расчета и анализа, пути их снижения.

Глупо отрицать, что риск сопровождает нас везде и всегда – на улице, на работе, дома. И, конечно, присутствует он и в бизнесе. И, так же как и в жизни, его не стоит избегать в предпринимательстве. Но тем более не стоит к нему стремиться, а наоборот, его нужно уметь просчитать и оценить. Только на основании объективных данных можно принимать какое-либо решение. Не рискуя, предприниматель ничего не добьется. Перед тем как начинать какое-нибудь дело, заключать сделку предприниматель должен все просчитать, продумать. Он должен рассчитать прибыль от данной затеи, вероятность успеха, или другими словами рассчитать риск сделки.

Личные качества предпринимателя в итоге и определяют его склонность к риску. Некоторые из них предпочтут умеренную, но гарантированную прибыль, в то время как другие рискнут и, в случае успеха, получат прибыль в несколько раз большую, чем первая группа. Но у них всегда есть риск все потерять. В этом-то и заключается дилемма.

Поэтому можно сказать, что одна из главных задач предпринимателя – оценить риск и свести его к минимуму, чтобы получить максимальную прибыль в случае удачной сделки, дела и понести минимальные потери в случае неудачной сделки.

Риск можно снизить, распределив капитал по нескольким рисковым проектам, или, например, застраховав его.

Еще раз убеждаюсь, что тема сегодня исключительно актуальная, так как именно сегодня в нашей стране на рынке царит самая, что ни на есть неопределенность.

И отсюда логичным кажется мне вывод: все решения должны быть предельно взвешены и продуманы. Все возможные убытки должны быть просчитаны. Риск оказаться вне дела должен быть определен заранее. И только тогда можно принять взвешенное решение, и надеяться на благополучный исход рискового дела.

Список использованной литературы

1. Экономика и статистика фирм / Под ред. В. Горфинкеля, Е. Куприянова. – М.: Банки и биржи, ЮНИТИ, 1996.

2. Учебник по основам экономической теории / под ред. В. Камаева. – М.: Владос, 1994

3. «Энциклопедический словарь Гранат» — М.:Экономика, 92

4. «Азбука предпринимательства» Райзберг Б.Г. — М.:Экономика,1995

5. «Финансовый рынок: расчет и риск» Первозванский А.А. и Первозванская Т.Н.

Похожие работы

... (СКЗ) и индивидуальной защиты (СИЗ). В свою очередь, СКЗ и СИЗ делятся на группы в зависимости от характера опасностей, конструктивного исполнения, области применения и т.д. ТЕОРИЯ РИСКА Основные положения теории риска. Одной из основных задач БЖД является определение количественных характеристик опасности (идентификация). Только зная эти характеристики можно на базе общих методов ...

... затраченные им время, усилия и способности могут оказаться как прибыль, так и убытки. Предприниматель проявляет готовность идти на риск в условиях неопределенности, поскольку наряду с риском потерь существует возможность дополнительных доходов. Й. Шуймпетер в книге "Теория экономического развития" пишет о том, что если риски не учитываются в хозяйственном плане, тогда они становятся источником, с ...

... : риск, связанный с возможным техническим провалом производства, сюда же относится также опасность потери благ, порожденная стихийными бедствиями; риск, сопряженный с отсутствием коммерческого успеха. Ю. Осипов различает три вида предпринимательского риска: инфляционный, финансовый и операционный. В свою очередь С. Валдайцев разделяет все риски на две группы: коммерческие и технические. ...

... 1992, с. 95 1 Грядов С.И. Риск и выбор стратегии в предринимательстве. – М. - 1994. - С. 141 1 Лапуста М. -Г., Шаршукова Л.Г. Риски в предпринимательской деятельности. М. - 1998. – С. 85 2 Устенко О.Л. Теория экономического риска. К. - 1997. – С. 127 1 Устенко О.Л. Теория экономического риска. Киев. 1997г. с. 38-40 2 Устенко О.Л. Теория экономического риска. Киев. 1997г. с. 38-40 3 Там же. ...

0 комментариев