Навигация

Сбербанк в условиях кризиса 1998 года

50348

знаков

11

таблиц

0

изображений

4. Сбербанк в условиях кризиса 1998 года.

АВГУСТОВСКИЙ кризис 1998 года ударил и по банкам, и по их вкладчикам. Только за вторую половину 1998 года вклады населения (рублевые - с учетом инфляции, валютные - с учетом курса доллара) сократились вдвое. Ушло бы и больше, просто банки не возвращали гражданам вклады по их требованию.

В августе - сентябре из 20 крупнейших по объему частных вкладов банков России свои обязательства перед вкладчиками не выполняли 17! На кредитные организации, потерявшие тогда платежеспособность и не восстановившие ее до сих пор, в середине 1998 года приходилось около 40% всех вкладов населения, доверенных негосударственным банкам. Напомним, кто тогда занимал первые десять мест в списке крупнейших банков России по частным вкладам: Сбербанк, Инкомбанк, СБС-АГРО, МОСТ-банк, "Российский кредит", Промстройбанк России, Автобанк, Газпромбанк, "Возрождение"Й Уцелело меньшинство. Такой удар по репутации частных банков в России, казалось, ставил крест на рынке банковских услуг для физических лиц.

В разгар кризиса многие были уверены, что в ближайшие несколько лет ни один частный вкладчик на километр не подойдет к негосударственному банку. После конфискационных денежных реформ, замораживания вкладов в Сбербанке СССР, краха финансовых пирамид и, наконец, банкротства крупнейших негосударственных банков, работавших с мелкими клиентами, мало верилось в готовность населения России возобновить отношения с банковским сектором.

Россияне однако подтвердили свою репутацию людей доверчивых и незлопамятных. В первой половине 1999 года отток депозитов из банков практически сошел на нет: рублевые вклады населения с учетом инфляции уменьшились всего на 1,7%, валютные же (в долларовом эквиваленте) вообще начали расти - на 1,6%. То, что произошло во второй половине прошлого года, можно назвать маленьким банковским бумом: рублевые вклады населения в реальном исчислении выросли на 7%, валютные - аж на 22%.

В принципе, такой рост можно было бы объяснить увеличением объема кредитно-депозитных схем оплаты труда (когда сотруднику выдается кредит под заниженную ставку; полученные деньги размещаются на депозит под завышенные проценты; разница между доходами по депозиту и расходами по кредиту составляет зарплату, почти освобожденную от налогов и социальных выплат). Однако рост таких схем должен отразиться не только в динамике депозитов населения, но и в объеме кредитов физическим лицам. Кредиты населению в прошлом году увеличились, но размеры этого прироста совершенно недостаточны, чтобы объяснить ими рост вкладов: рублевые депозиты населения за полгода выросли на 30 млрд рублей, рублевые кредиты населению - лишь на 4 млрд рублей; валютные вклады выросли на 651 млн долларов, валютные кредиты - на 12 млн долларов.

Естественно, рост доли Сбербанка сложно назвать заслугой банковских менеджеров (хотя и этот фактор дал себя знать). Просто Сбербанк, обладающий государственными гарантиями по вкладам, крупнейшей филиальной сетью и старейшей среди банков торговой маркой, остался для большинства последним островком надежности в неспокойном мире финансового бизнеса. Кстати, в сфере обслуживания предприятий и организаций позиции Сбербанка существенно слабее: доля средств российских юридических лиц на счетах и в депозитах в Сбербанке России составляет 21% от суммарного показателя 100 крупнейших банков России (по объему активов).

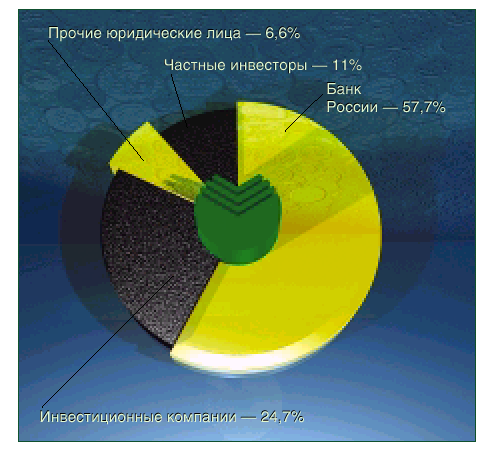

За исключением Сбербанка, нынешние лидеры рынка частных вкладов по понятным причинам отличаются от тех, что были до кризиса. Причем список крупнейших банков по объему депозитов населения стоит рассматривать с определенной долей скептицизма.

5. Услуги банка для населению.

Рост экономической активности населения, материальных и социальных запросов граждан требует от банка постоянного расширения перечня банковских продуктов, разработки новых операций и услуг, отвечающих потребностям и нуждам клиентов.

На сегодняшний день Сбербанк предоставляет широкий спектр услуг по кредитованию населения. Кредиты предоставляются как в рублях, так и в иностранной валюте.

Наибольшим спросом у населения пользуются кредиты на неотложные нужды. Этот кредит заслужил особую популярность, так как предоставляется сроком до 5 лет, а использовать его можно на любые цели. Это удобный способ приобрести дорогостоящие вещи, на которые в семейном бюджете не так просто найти свободные средства, чтобы и за границу поехать, и в санаторий, и машину купить.

Новые виды кредитных продуктов в последнее время.

Сбербанк предоставляет широкий спектр услуг с учетом потребностей различных возрастных и социальных групп населения. Это кредиты на образовательные цели; на покупку потребительских товаров; под заклад ценных бумаг и залог мерных слитков драгоценных металлов; на покупку, строительство, реконструкцию и ремонт объектов недвижимости; на различные цели работникам финансово устойчивых предприятий и организаций - клиентов банка - под корпоративные гарантии.

Сроки по банковскому кредиту длительные (от 6 месяцев до 15 лет), а ставки - достаточно низкие.

Действующие процентные ставки - от 17% до 19% годовых по рублевым кредитам и от 10% до 12% годовых по кредитам в иностранной валюте.

Возможности решения жилищных проблем с помощью банковских кредитов.

Сегодня Сбербанк России предоставляет гражданам кредиты на приобретение, строительство (в том числе на долевое участие в строительстве), реконструкцию, ремонт объектов недвижимости. На эти цели кредиты предоставляются физическим лицам в возрасте от 18 лет при условии, что срок возврата кредита по договору наступает до истечения 75 лет. Кредит предоставляется сроком до 15 лет под 18% годовых в рублях и 11% годовых в иностранной валюте (доллары США) как наличными деньгами, так и в безналичном порядке.

Кроме того, в рамках реализации федеральной целевой программы "Жилье", Сбербанка РФ сотрудничает с области по расширению ипотечного кредитования населения. Программой предусмотрено субсидирование части процентной ставки по кредитам и займам, предоставленным на строительство или приобретение жилья на территории области. Субсидия предоставляется гражданам в первые три года пользования кредитом в пределах 1/2, 2/3, 3/4 процентной ставки по кредиту для различных категорий граждан.

Кредиты предлагаемые Сбербанком населению.

Назову несколько из числа наиболее востребованных.

| Образовательный кредит | |||

|

| |||

|

|

| Цель: оплата обучения на дневном, вечернем и заочном отделениях среднего специального или высшего учебного заведения. | |

| Автокредит | |||||||||||||||||||||||||||

|

| |||||||||||||||||||||||||||

|

|

|

| |||||||||||||||||||||||||

| Кредит "Молодая семья" | ||||||||||||||||||||||

|

| ||||||||||||||||||||||

|

|

| "Молодая семья"- семья, в которой хотя бы один из супругов не достиг 30-ти летнего возраста, или неполная семья (семья с одним родителем и ребенком), в которой мать или отец не достиг 30-ти летнего возраста.

| ||||||||||||||||||||

Вклады физических лиц на рублевых и валютных счетах в российских банках к 1 января 2005 года составили 2 трлн. 003,4 млрд. рублей и за 2004 год увеличились на 30,1%. Эту информацию распространила в субботу Федеральная служба государственной статистики. Доля Сбербанка России в общем объеме рублевых и валютных банковских сбережений населения за минувший год сократилась на 3,1 процентного пункта и составила на 1 января 2005 года 59,6% .Вот только некоторые формы вкладов :

| Зарплатный СБ РФ |

| ||||||

| |||||||

|

|

| Процентная ставка по вкладу от 12.01.04: 1% |

|

| |||

| Молодежный СБ РФ | |||||||

|

| |||||||

|

|

| Процентная ставка по вкладу от 12.01.04: 6% | |||||

| Пенсионный - плюс СБ РФ | |||||||

|

| |||||||

|

|

| Процентная ставка по вкладу от 12.01.04: 4% Дополнительные условия по вкладу: Возможность перечисления пенсий всех видов. Возможность разового (ф.187), длительного (ф.190) поручения банку для осуществления платежей по счету. Возможность осуществлять частичный перевод вклада в другое подразделение банка как на свое имя, так и на имя другого лица с сохранением срока хранения вклада. | |||||

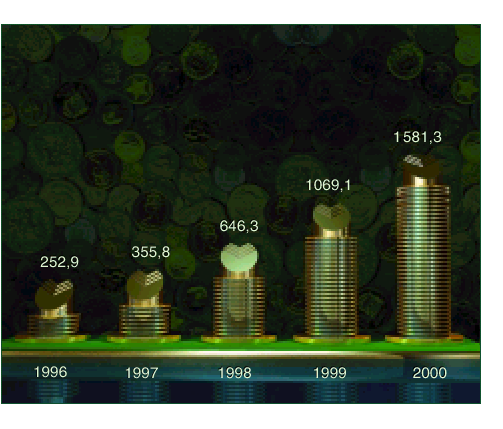

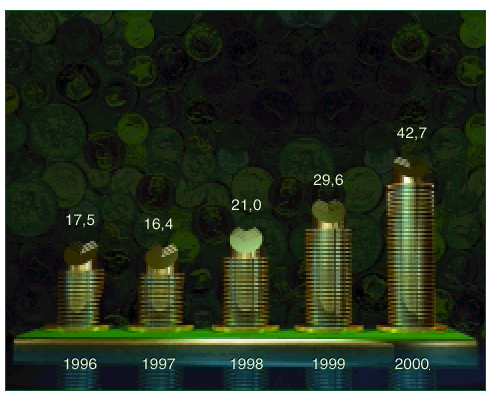

На рублевых счетах в российских банках к 1 января этого года было сосредоточено 1 трлн. 485 млрд. рублей (рост за год на 38,1%). Вклады в иностранной валюте в пересчете на российские рубли составляли на 1 января 518,7 млрд. рублей (рост за год на 11,6%). В Сбербанке России к 1 января россияне имели на вкладах 1 трлн. 193,5 млрд. рублей, в том числе на рублевых счетах в Сбербанке вклады населения составили 962,4 млрд. рублей, на валютных счетах - 231,1 млрд. рублей.

По данным на 1 января 2005 года в структуре вкладов населения в Сбербанке преобладали пенсионные вклады (включая срочные), на долю которых приходилось 59,1% общей суммы сбережений населения против 59,0% на 1 января 2004 года. На долю срочных вкладов и депозитов пришлось 31,4% всех вложений населения в Сбербанке против 27,3% годом раньше. Остальная сумма банковских вкладов распределилась между другими видами вложений

Сегодня Волго-Вятский банк Сбербанка России является наиболее крупным и динамично развивающимся банком региона. Банк располагает разветвленной филиальной сетью, которая включает 153 отделения и 2338 филиалов, что обеспечивает максимальное удобство доступа к банковским услугам для каждого Клиента. Волго-Вятский банк осуществляет обслуживание клиентов на территории Нижегородской. Кировской, Владимирской областей, Чувашской и Мордовской республики, Республик Татарстан и Марий-Эл.

6. Выводы

Для экономики последствием принятия закона о гарантировании вкладов станет существенный рост объемов этих самых вкладов. В настоящее время частные вклады составляют примерно 11% годового дохода россиян (после вычета налогов о прочих обязательных платежей). А вот в США этот же показатель равен 55%. Впрочем, США не показатель - там частные лица активно используют другие формы сбережений, кроме банковского вклада (акции, облигации, паи взаимных фондов денежного рынка и т.д.). По модели финансово-кредитной системы мы ближе к Германии, где банки играют ведущую роль на рынке денежных ресурсов. Так вот, немцы держат на банковских вкладах порядка 95% своих годовых доходов, оставшихся после вычета налогов.

Стоит ли вкладчикам Сбербанка готовиться к тому, что завтра они могут оказаться уже в другом банке без прошлого и с неопределенным будущим? Вероятнее всего - нет. Региональное разделение крупных банков уже было опробовано на "Промстройбанке" и "Жилстройбанке". В результате были разрушены сформировавшиеся взаимосвязи промышленности с финансовыми организациями, а новые так и не смогли их заменить. Что касается вертикального разделения, то средств на создание федеральных специализированных банков пока не предвидится. По всей видимости, статус монополиста в ближайшее время у Сбербанка останется, а определяющим условием возникновения конкуренции на рынке частных вкладов будет являться, по нашему мнению, желание российской банковской системы качественно и широкомасштабно работать с населением, только так возможно потеснить такого гиганта, как Сбербанк России.

Сбербанк проводит гибкую и взвешенную кредитную политику, сочетающую в себе принципы консерватизма и агрессивной экспансии и направленную на достижение оптимального соотношения между уровнем прибыли и уровнем кредитного риска. Такой подход позволяет не только сохранить рыночные позиции банка, но и укрепить их, расширив присутствие на кредитном рынке региона.

Экономика семьи начинается с момента ее образования, с ее нравственных позиций и устремлений к материальному благосостоянию, с осознания роли семьи в жизни человека и общества, с познания имущественных прав и обязанностей родителей, детей, супругов, со знания и использования системы государственных и местных пособий и льгот. И, конечно, с организации и ведения домохозяйства.

ПЛАН

Введение…………..…………………………………………………………..1

7. Домохозяйство и семья как субъекты микроэкономики. Проблемы и способы их решения…………………………………..2

8. Система функций семьи……………………………………………...7

9. Семейный бюджет…………………………………………………….11

10. Сбербанк в условиях кризиса 1998 года……………………………14

11. Услуги Сбербанка для населения…………………………………...16

12. Заключение……………………………………………………………..23

Список литературы……………………………………………………….24

Список литературы

1. Г. Беккер «Экономика семьи и макроповедение», США

2. И. Боровков «Домохозяйство. Семья», Москва

3. «Российская газета», сентябрь 2004г.

4. www.el.tfl.uz

5. www.sbrf.ru

6. www.interfax.ru

7. www.segodnya.ru

Похожие работы

... Резкое обеднение населения говорит о том, что августовский финансово-экономический кризис 1998 года отразился в последующие годы и, прежде всего, в 1999 году. Таблица 2 Основные показатели, характеризующие уровень жизни населения Март 2005г. В % к I квартал 2005г.в % к I кварталу 2004г. Справочно Марту 2004г. Февралю 2005г. март 2004г. в % к I квартал 2004г.в % кI ...

... : Концепция развития Сбербанка России до 2005года. // http:www.sbrf.ru/concept/2005 c 00.htm РецензияНа дипломную работу по теме: «Совершенствование деятельности коммерческого банка по кредитованию населения» выполненную студентом факультета «Банковское дело» ВШБ ТГУ Абрамовым Василием Анатольевичем.Рассматриваемая Абрамовым Василием Анатольевичем тема является ...

... средств во вклады населения и на счета предприятий и организаций, снижать непроцентные расходы. 4. Предложения по совершенствованию деятельности Сберегательного банка РФ. 4.1.Совершенствование существующих и внедрение новых видов вкладов. Поставленные цели и задачи требуют принятия ...

... входят в деятельность работников, учитывая специфику и особенности ОАО АК СБ РФ Ростовского отделения сберегательного банка 5221. Определяется роль и стратегии совместной деятельности руководства, персонала и организационного консультанта; происходит обучающая деятельность в процессе развития и формирования корпоративной культуры банковской организации. 7. Обученная технологиям организационного ...

0 комментариев