По прогнозам специалистов, российской экономике в ближайшее время не грозит бум корпоративных слияний, подобный по масштабам западным или американским аналогам. Хотя в 1998 году о своем намерении объединиться было сделано немало громких заявлений со стороны российских компаний, прогнозируется, что наиболее распространено будет не их слияние, и их поглощение, причем вернее всего иностранными компаниями.

В этих условиях очень важно уметь ориентироваться в типах слияний компаний, выявлять основные цели, которые преследуют стороны при заключении сделки слияния или поглощения компаний, оценивать эффективность такой сделки и ее возможные последствия. Если же компании грозит поглощение другой фирмой, то к этому процессу надо очень хорошо подготовиться: или своевременно принять противозахватные меры, достаточно активно апробированные в мировой практике, или же своими действиями добиться выгодных для себя условий поглощения, памятуя о том, что в большинстве случаев, как это не парадоксально, в результате такой сделки выигрывает не поглощающая, а поглощаемая компания. Надо только постараться увеличить этот выигрыш!

Существуют определенные различия в толковании понятия “слияние компаний” в зарубежной теории и практике и в российском законодательстве.

В соответствии с общепринятыми за рубежом подходами под слиянием подразумевается любое объединение хозяйствующих субъектов, в результате которого образуется единая экономическая единица из двух или более ранее существовавших структур.

В соответствии же с российским законодательством под слиянием понимается реорганизация юридических лиц, при которой права и обязанности каждого из них переходят ко вновь возникшему юридическому лицу в соответствии с передаточным актом. Следовательно, необходимым условием оформления сделки слияния компаний является появление нового юридического лица, при этом новая компания образуется на основе двух или нескольких прежних фирм, утрачивающих полностью свое самостоятельное существование. Новая компания берет все под свой контроль, после чего последние распускаются. Например, если компания А объединяется с компаниями В и С, то в результате на рынке может появиться новая компания D (D=А+В+C), а все остальные ликвидируются.

В зарубежной же практике под слиянием может пониматься объединение нескольких фирм, в результате которого одна из них выживает, а остальные утрачивают свою самостоятельность и прекращают существование. В российском законодательстве этот случай попадает под термин “присоединение”, подразумевающий, что происходит прекращение деятельности одного или нескольких юридических лиц с передачей всех их прав и обязанностей обществу, к которому они присоединяются (А=А+В+С).

Поглощение компании можно определить как взятие одной компанией другой под свой контроль, управление ею с приобретением абсолютного или частичного права собственности на нее. Поглощение компании зачастую осуществляется путем скупки всех акций предприятия на бирже, означающей приобретение этого предприятия.

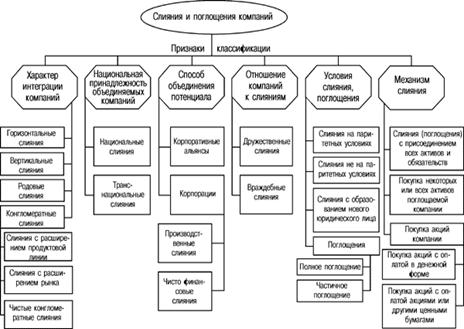

Наиболее часто встречающиеся виды слияний компаний. В зависимости от характера интеграции компаний целесообразно выделять следующие виды:

• горизонтальные слияния – объединение компаний одной отрасли, производящих одно и то же изделие или осуществляющих одни и те же стадии производства;

• вертикальные слияния – объединение компаний разных отраслей, связанных технологическим процессом производства готового продукта, т.е. расширение компанией-покупателем своей деятельности либо на предыдущие производственные стадии, вплоть до источников сырья, либо на последующие – до конечного потребителя. Например, слияние горнодобывающих, металлургических и машиностроительных компаний;

• родовые слияния – объединение компаний, выпускающих взаимосвязанные товары. Например, фирма, производящая фотоаппараты, объединяется с фирмой, производящей фотопленку или химические реактивы для фотографирования;

Тип слияний зависит от ситуации на рынке, а также от стратегии деятельности компаний и ресурсов, которыми они располагают.

Слияния и поглощения компаний имеют свои особенности в разных странах или регионах мира. Так, например, в отличие от США, где происходят, прежде всего, слияния или поглощения крупных фирм, в Европе идет поглощение мелких и средних компаний, семейных фирм, небольших акционерных обществ.

В 1998 году было заключено 26 200 сделок по слиянию и поглощению компаний, что на 1700 сделок превысило данные за предшествующий год и в 2,3 раза больше, чем в 1990 году. Объем заключенных сделок в 1998 году возрос по сравнению с 1990 годом почти в 5 раз.

1998 год характеризуется рядом очень ярких историй в области слияния компаний. Так, в ноябре позапрошлого года фирма Netscape Communications – пионер рынка Интернет-технологий – была куплена за 4,21 млрд. долларов крупнейшей в мире компанией, предоставляющей доступ в Интернет, – America Online (AOL). Взлет компании Netscape был, наверное, самым стремительным за всю историю США: буквально за четыре года она превратила свой рисковый проект в многомиллиардный бизнес. Начиналось все с того, что группа программистов написала программу для просмотра документов в Интернет (броузер). Компания сама создала новый рынок, который в дальнейшем начал стремительно расти во всем мире. Поначалу Netscape действовала на этом рынке в одиночку. Позже начинается так называемая “война броузеров”: программы Navigator от Netscape и Explorer от Microsoft. В результате сделки по слиянию компаний у Microsoft появился мощнейший конкурент, ведь услугами America Online пользуются 14 млн. человек. К альянсу AOL и Netscape присоединилась еще компания Sun Microsystems, давний конкурент Microsoft. В рамках трехстороннего соглашения Sun будет распространять программы Netscape для мощных компьютеров (серверов), а AOL будет использовать разработанную Sun технологию Java для создания нового поколения Интернет-услуг.

Основные мотивы слияния и поглощений компаний

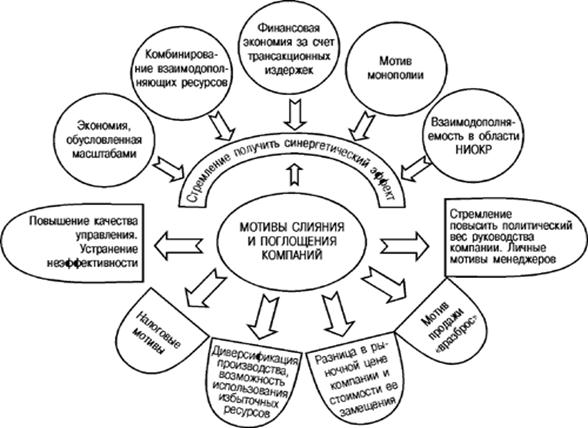

Выявление мотивов слияний очень важно, именно они отражают причины, по которым две или несколько компаний, объединившись, стоят дороже, чем по отдельности. А рост капитализированной стоимости объединенной компании является целью большинства слияний и поглощений. Анализируя мировой опыт и систематизируя его, можно выделить следующие основные мотивы слияний и поглощений компаний.

Получение синергетического эффекта. Основная причина реструктуризации компаний в виде слияний и поглощений кроется в стремлении получить и усилить синергетический эффект, т.е. взаимодополняющее действие активов двух или нескольких предприятий, совокупный результат которого намного превышает сумму результатов отдельных действий этих компаний.

Слияние может оказаться целесообразным, если две или несколько компаний располагают взаимодополняющими ресурсами. Каждая из них имеет то, что необходимо для другой, и поэтому их слияние может оказаться эффективным. Эти компании после объединения будут стоить дороже по сравнению с суммой их стоимостей до слияния, так как каждая приобретает то, что ей не хватало, причем получает эти ресурсы дешевле, чем они обошлись бы ей, если бы пришлось их создавать самостоятельно.

Мотив монополии. Порой при слиянии, прежде всего, горизонтального типа, решающую роль играет стремление достичь или усилить свое монопольное положение. Слияние в данном случае дает возможность компаниям обуздать ценовую конкуренцию: цены из-за конкуренции могут быть снижены настолько, что каждый из производителей получает минимальную прибыль. Однако антимонопольное законодательство ограничивает слияния с явными намерениями повысить цены. Иногда конкуренты могут быть приобретены и затем закрыты, потому что выгоднее выкупить их и устранить ценовую конкуренцию, чем опустить цены ниже средних переменных издержек, заставляя всех производителей нести существенные потери.

Налоговые мотивы. Действующее налоговое законодательство стимулирует порой слияния и поглощения, результатами которых являются снижение налогов или получение налоговых льгот. Например, высокоприбыльная фирма, несущая высокую налоговую нагрузку, может приобрести компанию с большими налоговыми льготами, которые будут использованы для созданной корпорации в целом.

Диверсификация производства. Возможность использования избыточных ресурсов. Очень часто причиной слияний и поглощений является диверсификация в другие виды бизнеса. Диверсификация помогает стабилизировать поток доходов, что выгодно и работникам данной компании, и поставщикам, и потребителям (через расширение ассортимента товаров и услуг).

Разница в рыночной цене компании и стоимости ее замещения. Зачастую проще купить действующее предприятие, чем строить новое. Это целесообразно тогда, когда рыночная оценка имущественного комплекса целевой компании (компании-мишени) значительно меньше стоимости замены ее активов.

Помимо традиционных мотивов интеграции могут встречаться и специфические. Так, слияния для российских компаний представляют собой один из немногих способов противостояния экспансии на российский рынок более мощных западных конкурентов.

Механизм слияний и поглощений компаний

Для того чтобы слияние или поглощение прошло успешно, необходимо:

• правильно выбрать организационную форму сделки;

• обеспечить четкое соответствие сделки антимонопольному законодательству;

• иметь достаточно финансовых ресурсов для объединения;

• в случае слияния быстро и мирно решить вопрос “кто главный”;

• максимально быстро включить в процесс слияния не только высший, но и средний управленческий персонал.

Анализ эффективности слияний и поглощений компаний

Очень часто анализ слияния или поглощения начинают с прогноза будущих потоков денежных средств компании, которую собираются присоединить. В такой прогноз включают любое увеличение доходов или снижение затрат, обусловленное слиянием или поглощением, и затем дисконтируют эти суммы и сравнивают полученный результат с ценой покупки. В этом случае ожидаемая чистая выгода рассчитывается как разница дисконтированного потока денежных средств приобретаемой компании, включая выгоды слияния или поглощения, и денежных средств, необходимых для осуществления этой сделки.

Если приведенная стоимость ожидаемого от слияния приростного денежного потока превышает цену, которую следует заплатить за приобретаемую фирму, то приобретающей фирме можно совершать покупку.

В этом случае анализ эффективности слияния или поглощения компаний предусматривает:

• прогнозирование денежного потока;

• определение уровня дисконтной ставки или цены капитала;

• оценку реальной стоимости приобретаемой фирмы;

• сравнительный анализ полученных данных.

Рассмотренный выше подход не всегда дает объективные результаты. Даже хорошо подготовленный аналитик может допустить серьезные просчеты в оценке стоимости компании.

Целесообразнее сначала понять, почему две или несколько компаний, объединившись, будут стоить дороже, чем по отдельности, оценить возможные при этом экономические выгоды и издержки.

Экономические выгоды от слияния возникают только тогда, когда рыночная стоимость компании, созданной в результате слияния или поглощения, выше, чем сумма рыночных стоимостей образующих ее фирм до их объединения.

Эти выгоды и представляют собой синергетический эффект. Расчет синергетического эффекта представляет собой одну из самых сложных задач при анализе эффективности слияний.

В случае наличия синергетического эффекта слияние или поглощение считается экономически оправданным и можно переходить к оценке издержек для его осуществления.

Если предположить, что при приобретении целевой компании происходит немедленная оплата ее рыночной стоимости, то издержки приобретения компании можно определить как разность между уплаченными за нее денежными средствами и рыночной стоимостью компании.

Издержки, возникшие в процессе слияния, представляют собой премию, или надбавку, которую покупающая компания платит за целевую фирму сверх ее стоимости как отдельной экономической единицы.

На эту величину акционеры или собственники поглощаемой компании получат больше в сравнении с рыночной стоимостью их компании. Но то, что для них является выигрышем, для акционеров поглощающей компании составляет издержки.

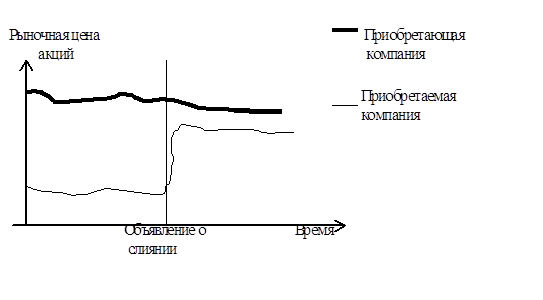

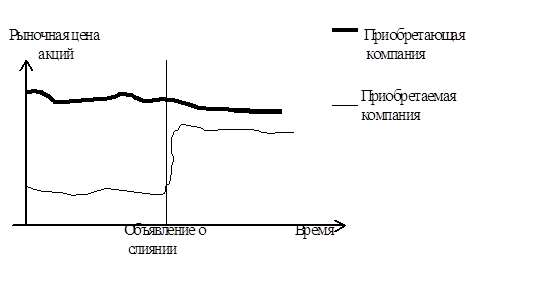

В ходе анализа эффективности слияний и поглощений компаний представляется целесообразным оценивать возможную реакцию инвесторов. Если курс акций поглощающей компании упадет после объявления о предстоящей сделке, это будет означать, что инвесторы, по существу, подают ее менеджерам сигнал о том, что по их мнению, выгоды поглощения сомнительны или что поглощающая компания собирается уплатить за целевую компанию дороже, чем требуется.

Последствия слияния и поглощения компаний

Слияния могут повысить эффективность объединившихся компаний, но они же могут и ухудшить результаты текущей производственной деятельности, усилить бремя бюрократии. Чаще всего очень сложно заранее оценить, насколько велики могут быть изменения, вызванные слиянием или поглощением.

По данным Mergers & Acquisitions Journal, 61% всех слияний и поглощений компаний не окупает вложенных в них средств. А исследование 300 слияний, происшедших за последние 10 лет, проведенное Price Waterhouse, показало, что 57% компаний, образовавшихся в результате слияния или поглощения, отстают по показателям своего развития от других аналогичных представителей данного рынка и вынуждены вновь разделяться на самостоятельные корпоративные единицы.

Экспертами обычно указываются три причины неудачи слияний и поглощений:

• неверная оценка поглощающей компанией привлекательности рынка или конкурентной позиции поглощаемой компании;

• недооценка размера инвестиций, необходимых для осуществления сделки по слиянию или поглощению компании;

• ошибки, допущенные в процессе реализации сделки по слиянию.

Очень часто недооцениваются необходимые инвестиции для осуществления сделки по слиянию или поглощению. Ошибки в оценке стоимости будущей сделки могут быть очень внушительными. Например, при поглощении BMW компании Rover приблизительная стоимость последней составляла 800 млн. фунтов, а необходимые в последующие пять лет после слияния инвестиции – 3,5 млрд.

Аналитические исследования имевших место слияний показывают интересные результаты: оказывается выгоднее продавать компанию, чем приобретать чужую. В большинстве случаев акционеры компаний, которые выступали продавцами в сделках по слиянию или поглощению, получили весьма существенные выгоды, а акционеры поглощающей компании выигрывали гораздо меньше.

Механизм защиты компаний от поглощений

Во многих случаях слияния и поглощения проводятся по взаимному согласию между высшим управленческим персоналом обеих компаний. Однако нередка и практика враждебных слияний. Существует два возможных способа враждебного поглощения компании с привлечением ее акционеров.

Наиболее распространенным из них является прямое предложение о покупке контрольного пакета или иначе тендерное предложение акционерам компании-мишени.

Другой способ называют борьбой за доверенности, поскольку он предполагает получение права голосования чужими акциями, т.е. голосование по доверенности. В этом случае пытаются найти поддержку среди определенной части акционеров целевой компании на очередном ежегодном акционерном собрании. Стремление получить доверенности на голосование обходится дорого, и из этой борьбы трудно выйти победителем.

Менеджеры компаний, сопротивляясь предполагаемому поглощению, могут преследовать две цели:

• предотвратить поглощение в принципе. Это происходит, когда менеджеры боятся, что в новой компании им не удастся сохранить свое должностное положение или даже работу;

• заставить покупателя заплатить высокую цену за поглощение компании.

Российский рынок

По словам Юрата Сафорова: "На фоне мирового спада активности на рынке слияний и поглощений, ситуация на российском рынке выглядит обнадеживающей".

Россия лидировала в регионе и по количеству, и по объему заключенных сделок. Всего за 2001 г. было заключено 237 сделок на общую сумму около 6 млрд. долларов США. В результате экономического роста ускорились процессы консолидации и реорганизации промышленности, что, в конечном итоге, привело к активизации деятельности по слияниям и поглощениям. В 2001 г. ВВП вырос на 5%, инфляция снизилась до 18, 6%, а положительное сальдо платежного баланса составило 2, 4%.

Самый большой рост числа сделок по слиянию и поглощению был отмечен в сфере финансовых услуг, которые вышли на прочное второе место после производственной сферы - 48, или 20% от всех заключенных сделок. Большинство сделок было совершено в области банковской деятельности - в основном, по причине обострения конкуренции среди банков. Количество сделок по слиянию и поглощению должно вырасти в результате неизбежного сокращения общего числа российских банков.

Самыми активными участниками рынка в 2001 году явились крупные финансово-промышленные группы, такие как Альфа-Групп, Группа МДМ, Сибирский алюминий, российские нефтяные гиганты - Лукойл, Юкос, а также лидер пищевой отрасли компания Wimm Bill Dann.

Российский рынок слияний и поглощений еще имеет значительный потенциал роста. В 2001 г. объем российского рынка слияний и поглощений составил менее 1% от ВВП по паритету покупательной способности, значительно отставая от Венгрии, где данный показатель равнялся 4%. Экономический рост и последовательная политика государства по осуществлению реформ должны способствовать активизации деятельности по слияниям и поглощениям в целом ряде отраслей, превращая, тем самым, Россию в привлекательный рынок, где будут осуществляться интересные сделки.

Антимонопольная политика в России

Первый вариант антимонопольного законодательства в России - Закон Российской Федерации «О конкуренции и ограничении монополистической деятельности на товарных рынках» - был принят в 1991 году. Он базировался главным образом на принципах конкурентной политики, изложенных в Римском договоре ЕС (в частности, ст. 85 и 86). Закон определил основные положения государственной антимонопольной политики, направленной на предупреждение и пресечение злоупотребления хозяйствующими субъектами доминирующим положением на товарном рынке, а также формы недобросовестной конкуренции и способы ее преодоления. Впервые в этом нормативном правовом акте был законодательно оформлен ведущий антимонопольные орган - Государственный комитет Российской Федерации по антимонопольной политике и поддержке новых экономических структур (ГКАП), в настоящее время это Министерство по антимонопольной политике.

Отношения к слияниям и поглощениям в российском антимонопольном законодательстве базируются на количественном критерии - определенной доле активов и рынка. Входным параметром для обращения в антимонопольные органы для получения согласия на создание, реорганизацию и ликвидацию фирм выступает балансовая стоимость активов. При этом нижний порог размера суммарной балансовой стоимости активов экономических агентов при слиянии установлен в 100 тысяч минимальных размеров оплаты труда, а совокупная доля рынка после слияния не должна превышать 35%.

Исторически первой формой капитала-монополии, сложившейся и самостоятельно воспроизводящейся именно на монополистической основе, является картель (картельное соглашение).

Картель - это соглашение между юридически и коммерчески самостоятельными предприятиями, которые договариваются между собой о ценовой политике и дележе рынка (квот производства и проч.). Здесь фирмы (достаточно крупные) вступают в юридическое соглашение с себе подобными. Это соглашение контрактного типа, так как его участники не теряют своей самостоятельности и являются в момент сделки равноправными.

Картельная форма монополистического образования оказалась достаточно живучей. В настоящее время существует немало неформальных картелей в экспортно-импортной сфере и ряд легально действующих картелей. К ним относятся ОПЕК (Организация стран - экспортеров нефти, картельное соглашение между государственными нефтяными компаниями), “Семь сестер” (нефтяной картель семи ведущих западных нефтяных компаний). Картельные соглашения сейчас, как правило, попадают под действие антимонополистических законов, поэтому достаточно часто они заключаются на основе джентльменских соглашений.

МИНУСЫ: сложность в контроле за деятельностью картелей и относительной простотой отхода от достигнутых соглашений (никто в картеле не потерял ни юридической, ни коммерческой самостоятельности). Картель - это организационно неустойчивая форма.

Следующей организационной формой капитала-монополии стал трест. Это - объединение, участники которого теряют и юридическую, и коммерческую самостоятельность, превращаясь в структурные подразделения одной фирмы.

Американские крупнейшие фирмы, обеспечившие переход к поточно-массовому производству, - это как раз тресты (“Дженерал Моторз”, “Форд Моторз”, “Стандарт Ойл”, “Дженерал Электрик” и др.).

Трестовская форма дает возможность централизовать грандиозные ресурсы для удовлетворения очень быстро растущих рынков стандартных товаров.

Несмотря на очевидные плюсы внутрифирменной иерархии, тресты имели, по крайней мере, два существенных недостатка - неповоротливость, ведущую при определенных условиях к невосприятию достижений научно-технического прогресса, и высокую вероятность бюрократизации и полной замены экономических отношений на административные.

Каждое из предприятий, входящих в холдинг, получает условия для собственного развития, поддерживает жизнедеятельность другого - внутри всех направлений выстроены четкие производственные связи и цепочки. Кроме того, у холдинга есть очевидные преимущества - возможность перемещения финансовых потоков, рабочих и материальных ресурсов, оптимизация налогообложения, создание единого инженерного центра, бухгалтерских и сбытовых подразделений, оперативность в принятии решений.

Создание холдинга - закономерное развитие принципа снижения издержек и выпуска конкурентоспособной продукции. Стабильность обеспечения дешевым и качественным сырьем, заготовками, материалами - одно из определяющих условий успешной деятельности промышленного предприятия.

Горизонтальная интеграция, вертикальная интеграция

Способ включения в фирменную структуру предприятий, которые занимаются тем же самым, чем и наша фирма получил название горизонтальной интеграции. Слияние двух автомобильных гигантов “Даймлер - Бенц” и “Крайслера” - это пример именно горизонтальной интеграции. В результате образуется гигант, который будет в состоянии почти на равных конкурировать с признанными лидерами автомобильного бизнеса - “Дженерал Моторз” и “Форд Моторз”. Или другой аналогичный пример успешной горизонтальной интеграции - слияние двух фармацевтических гигантов “Киба-Гейджи” и “Сандоз”, в результате которого образовался гигант, входящий в десятку мировых компаний по общей капитализации (рыночной стоимости акций), - “Новартис”.

Способ включения в собственную структуру предприятий (фирм), которые технологически связаны с нашей и выпускают продукцию либо начальных, либо конечных стадий единой технологической цепи получила название вертикальной интеграции. Например, крупнейшие нефтяные компании разных стран в свое время активно занимались строительством и покупкой нефтеперерабатывающих заводов, строили или покупали супертанкеры, включались в строительство бензоколонок по всему миру.

Различают интеграцию “назад”, когда фирма расширяет свой бизнес за счет, например, стадии производства сырья. Хорошим примером может служить ситуация, возникшая вокруг Лебединского горно-обогатительного комбината. В этой истории самым явным образом просматривается стремление Оскольского электро-металлургического комбината взять под контроль поставщика сырья. Если это произойдет, то налицо реальный пример интеграции “назад”. Другим примером является металлический российский трейдер МИКОМ, который включил в свой бизнес Кузнецкий металлургический комбинат.

Следующим видом вертикальной интеграции является интеграция “вперед”. В этом случае фирма стремится расширить свой бизнес за счет последующих стадий производства и сбыта. Российские примеры такого рода интеграции связаны, например, со стремлением нефтяных компаний создать собственные сети бензоколонок, т. е. довести свой бизнес до конечного потребителя. Напомним, что при этом сеть бензоколонок создается не только в России. Самый яркий пример - строительство ЛУКойлом сети бензоколонок в США.

Еще выделяют формы смешанные (фактически включающие в себя и горизонтальную, и вертикальную интеграции одновременно), формы укрупнения масштабов фирм - комбинирование и диверсификацию.

Грань между ними, скорее всего, условна. Важным же моментом является одновременное использование способов горизонтальной и вертикальной интеграции. При этом фирма может максимально возможно расширить свою деятельность в рамках основной и непосредственно связанной с ней отрасли (комбинирование) или расширить перечень самих основных отраслей своей деятельности (диверсификация).

Условный пример комбинирования - охват нефтяной компанией всех стадий производства и сбыта с одновременным расширением основного бизнеса (вида деятельности).

Условный пример диверсификации - охват нефтяной компанией других видов деятельности, связанных с производством, реализацией иных энергетических ресурсов (газ, уголь, гидроэнергия, уран), или превращение ее в диверсифицированный энергетический концерн за счет, например, производства энергетического оборудования.

Эффект, который может принести фирме использование горизонтальной, вертикальной интеграции, комбинирования и диверсификации.

“Плюсы” кажутся очевидными и лежат на поверхности: либо обретение монополистической силы, дающей возможность регулировать деятельность в той или иной отрасли, либо повышение эффективности бизнеса за счет снижения издержек (экономия на трансакционных издержках и т. д.).

“Минусы” менее заметны, но они имеются. Прежде всего, фирма может пройти порог оптимального размера бизнеса, за которым следует не рост эффективности, а снижение. Второе - усложнение структуры управления. Третье - потеря динамизма и снижение восприимчивости к НТП. Четвертое - возможность стать объектом антимонополистического преследования со стороны государства.

Западная практика показывает, что вертикальная и горизонтальная интеграции дают наибольший эффект на ранней и поздней стадиях развития отрасли, меньший эффект - на промежуточных стадиях развития той или иной сферы человеческой деятельности.

Таким образом, такие устоявшиеся уже отрасли, как автомобилестроение, самолетостроение, нефтяная и др., дают прекрасную возможность использовать все “плюсы” вертикальной и горизонтальной интеграций. Именно на эти отрасли и приходится большая часть слияний и поглощений в последние годы.

Банкротство - способ приватизации

В условиях "дикого рынка", который построен в нашей стране усилиями либерально-радикальных реформаторов, недобросовестные бизнесмены получили все возможности для легкого и преступного обогащения. Досадные промахи российского законодательства тоже в немалой степени служат созданию ситуации, когда "невидимая рука рынка" беззастенчиво вторгается в государственный карман. Так случилось с Федеральным законом "О несостоятельности (банкротстве)", вступившим в силу с 1 марта 1998 года. Закон, призванный проводить своего рода естественный отбор более эффективных предприятий, превратился в инструмент агрессивного и криминального передела собственности. Парадокс ситуации заключается в том, что часто процедуре банкротства подвергаются именно жизнеспособные предприятия, обладающие солидным промышленным потенциалом, пусть и испытывающие временные финансовые трудности. К примеру, предприятию своевременно не заплатили за госзаказ из федерального бюджета или грянул кризис, подобный кризису 17 августа. Достаточно кредитору обратиться в арбитражный суд с заявлением о признании должника банкротом, провести "нужного" арбитражного управляющего, и вскоре он - новый собственник. Банкротство стало самым дешевым способом новой "приватизации".

Плохую службу здесь сыграл механизм ускоренного банкротства, запущенный постановлением Кириенко от 22 мая 1998 года №476. Постановление указало "заинтересованным лицам" самый эффективный способ применения статьи 86 Закона "О несостоятельности (банкротстве)" - продажу предприятия-должника. В основном же механизм ускоренного передела собственности использовался для ее отъема у государства. Если в 1997 году, когда действовал старый Закон, в среднем по стране возбуждалось около 130 дел о банкротстве (в 1996 году - около 80), то в последние месяцы прошлого года - это количество увеличилось до 550-600 дел в месяц. Нередко процедура банкротства приводила к ликвидации крупных предприятий, являвшихся единственными производителями уникальной продукции. Непонятно, каким образом "восстановлению платежеспособности должника" должна способствовать продажа его имущества или даже продажа всего предприятия, предусмотренная статьей 86 Закона. Если конкурсные кредиторы вносят этот пункт в план внешнего управления, государственным представителям не остается ничего другого, как согласиться. Барьером для вхождения в процедуру банкротства является трехмесячный долг в размере 500 минимальных зарплат. Такой низкий барьер в сочетании с установкой на немедленное удовлетворение требований кредиторов ставит предприятия в очень сложную ситуацию. А ведь Закон должен нацеливать не на разорение должника, а на восстановление его платежеспособности с помощью реабилитационных процедур. Поэтому следует усилить роль государства во внешнем управлении. Действующий Закон затрагивает острые проблемы градообразующих предприятий, он не дает четких процедур их решения. Есть возможность растянуть процедуру внешнего управления до 10 лет, но при этом она недостаточно регламентирована. В связи с тем, что продление процедур внешнего управления возможно только под гарантию государства, было бы логичным повышение его контролирующей роли. Более четко следует определить особенности применения процедур банкротства к оборонным предприятиям и стратегически важным предприятиям с государственной долей. В противном случае, никто не даст гарантию, что завтра не возьмутся "банкротить" какого-нибудь монополиста вроде РАО "ЕЭС России"!

Трейдер - член биржи, участник биржевой торговли, осуществляющий биржевые сделки за

собственный счет или по поручению клиентов.

Картель - объединение предпринимателей, создаваемое в форме акционерного общества или

общества с ограниченной ответственностью. Участники картеля сохраняют коммерческую и

производственную самостоятельность и договариваются о регулировании объемов производства, условиях сбыта продукции, разделе рынков сбыта, источников сырья, ценах и др.

Трест - форма объединения предприятий, при которой они теряют свою хозяйственную и

юридическую самостоятельность и действуют по единому плану. Тресты характеризуется

наиболее высокой степенью централизации управления, а также значительной диверсификацией

деятельности.

Холдинг - компания, в состав активов которой входят контрольные пакеты акций других

(дочерних) предприятий. Холдинг позволяет выстроить систему участий формально независимых

фирм, которые могут обладать капиталами, существенно превосходящими капитал учредителя

холдинга.

Темы:

Анализ концентрации рынка и степени монопольной власти. Динамика и тенденции рынка. Факторы, определяющие структуру рынка. Стратегические и нестратегические барьеры входа/выхода, их влияние на конкуренцию. Слияния и поглощения, их цели. Применение антимонопольного законодательства в отношении слияний и поглощений, критерии и эффективность принятых решений. Парадокс Бертрана и реальная экономика. Разрешение парадокса Бертрана. Стратегическое ценообразование. Хищничество и ценовые войны, их экономический результат.. Влияние дифференциации товара на рыночную конкуренцию и эффективность. Влияние асимметрия информации о качестве на рыночную конкуренцию и эффективность. Решение проблемы неполноты и асимметрии информации о качестве государством. Влияние вертикальной интеграции и вертикальных ограничений на рыночную конкуренцию. Государственное регулирование вертикальных структур. Эффективность государственной отраслевой политики (на примере отдельного рынка)

«Слияния и поглощения, их цели. Применение антимонопольного законодательства в отношении слияний и поглощений, критерии и эффективность принятых решений.»

Задание. Подобрать материал, посвященный произошедшему или намеченному слиянию любого типа (горизонтальному, вертикальному, конгломератному). Проанализировать изменение рыночной структуры, вызванное слиянием. Отметить действия участников слияний и антимонопольных органов. Проанализировать возможные последствия слияния. Привести аргументы «за» и «против» рассматриваемого слияния (влияние на общественную, производственную, аллокативную эффективность; другие точки зрения). Пример.AOL и Time Warner объявили о слиянии.

... Крупнейший в мире интернет-провайдер America Online (AOL) и медиа-гигант Time Warner в понедельник объявили о грядущем слиянии, сообщает ВВС.

В результате сделки в рамках одного гигантского конгломерата под названием AOL Time Warner объединятся такие компании как America Online, CNN, Netscape, Warner Brothers, CompuServe, журналы Time и People.

Представители AOL и Time Warner пояснили, что компания, создающаяся в результате этого слияния будет стоить 350 миллиардов долларов. Таким образом, данная сделка станет крупнейшим слиянием в истории. Предполагаемый доход нового образования составит более 30 миллиардов долларов.

Представители компаний-участников сделки заявляют, что AOL Time Warner станет «первой в мире компанией в области СМИ и коммуникаций, нацеленной на век Интернета». Т.о., главное в этой сделке - не масштабы, а слияние в единое целое двух империй: создающей продукт (новости, кинофильмы, журналы и газеты, развлечения) и распространяющей этот продукт через Интернет.

Участники планируют незамедлительно начать разработку программы взаимной раскрутки: материалы Time Warner публикуются на каналах AOL, а услуги AOL рекламируются через сеть Time Warner. ...

LENTA.RU: ЭКОНОМИКА: http://lenta.ru/economy/2000/01/10/aol_time/

Изменения рыночной структуры. Слияние AOL и Time Warner _________________ (приводит/ не приводит) к объединению их рыночных долей.Последствием такого слияния станет __________ (повышение/ снижение) рыночных барьеров. Слияние EMI Group и Warner Music вызовет _______________ (повышение/ снижение) концентрации на мировом рынке звукозаписи, т.к. ________________ Кроме того, возможно перераспределение рыночных долей на национальных рынках звукозаписи, т.к. ______________________________________________ Действия участников слияний и антимонопольных органов В январе 2000г. было объявлено о слиянии медиа-гиганта Time Warner (США) и крупнейшего в мире интернет-провайдера AOL (США) и, вскоре, о слиянии 2-х звукозаписывающих компаний: EMI Group (Великобритания) и Warner Music, подразделения Time Warner. В связи с тем, что это самая крупная сделка в истории бизнеса (стоимость создаваемой компании - 350 млрд. долл.), и потому, что в итоге слияния должна была возникнуть супер-корпорация, способная монополизировать рынки сразу в нескольких областях, намеченная сделка должна была получить одобрение антимонопольных ведомств США и Европейского союза. Европейская комиссия в октябре 2000 года высказалась против слияния Warner Music и EMI Group, но затем одобрила слияние AOL и Time Warner. Антимонопольные ведомства США - Федеральная комиссия связи (FCC) и Федеральная торговая комиссия (FTC) - одобрили слияния AOL и Time Warner (январь 2001 г.) В январе 2001г. образована корпорация AOL Time Warner. Анализ последствий слияний

| Аргументы «за» | Аргументы «против» |

Похожие работы

... . И поэтому стоит только ведущей себя подобным образом компании-захватчику прекратить осуществлять слияния, как весь этот карточный домик может рухнуть. Особенности слияний и поглощений в России Проводимые в России в последнее время слияния и поглощения обладают рядом существенных отличий от того, что мы рассмотрели выше, то есть нормальной практики проведения слияний/поглощений в ...

... Ксерокс”. Об этом свидетельствует разветвленная сеть дилеров, созданная в своё время этими компаниями. С конца 80-х годов становится популярной такая форма экспансии транснациональных корпораций, как оказание управленческих и маркетинговых услуг. Договор на предоставление управленческих услуг представляет собой соглашение, по которому оперативный контроль предприятия или фазы его деятельности ...

... ВХС РБ, №11, июнь 2007 г. 4. Соколов М.А. Слияния и поглощения как механизм стратегического развития компании // Экономика и управление. – 200. - № 6. – С. 249-253. 5. Радыгин А. Слияния и поглощения в корпоративном секторе (основные подходы и задачи регулирования) // вопросы экономики. — 2002, —№12. 6. Рид С.Ф., Лажу А.Р. Искусство слияний и поглощений. — М.: Альпина Бизнес Букс, ...

... стоимостей образующих ее фирм до их объединения. Эти выгоды и представляют собой синергетический эффект, о котором очень много говорилось при рассмотрении мотивов слияний и поглощений компаний. Расчет синергетического эффекта представляет собой одну из самых сложных задач при анализе эффективности слияний. В случае наличия синергетического эффекта слияние или поглощение считается экономически ...

0 комментариев