Навигация

Податок на додану вартість з маржинального доходу

70885

знаков

1

таблица

9

изображений

3. Податок на додану вартість з маржинального доходу.

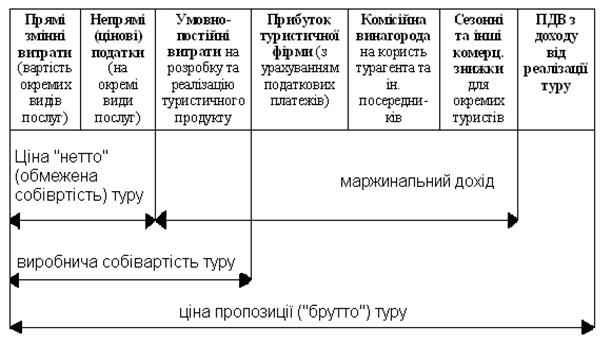

Рис 5.2. Відпускна вартість пакету туристичних

послуг [1, с. 85]

Отже, при встановленні відпускної вартості пакету туристичних послуг і ціни туру використовується два варіанти цін (рис. 5.2):

· Ціна – “нетто”, що характеризує “обмежену собівартість” турпродукту;

· Ціна – “брутто”, тобто ціна пропозиції турпродукту на ринку.

Ціна – “нетто” відбиває суму цін, розцінок та тарифів на всі види послуг, що надаються туристам, включаючи податок на додану ватрість, готельний збір, митні збори, страхові платежі. Трансфер входить до вартості пакету послуг, бо він від самого початку забезпечує чітке обслуговування туристів. Для визначення повної собівартості туру до ціни “нетто” додаються витрати туристичних фірм, пов’язані з організацію їхньої діяльності.

Ціна – “брутто” включає повну собівартість туру, прибуток туроператора, всі види його податкових платежів, комісійну винагороду турагентам та іншим посередникам, сезонні та інші комерційні знижки для окремих туристів і туристичних груп, суму ПДВ.

Ціна турпакета в розрахунку на одного туриста у цьому разі визначається за формулою:

Ц = [(SВі + SНі) + (Вп + П + К + Вчі + SЗн(к))´1,2]/Чт, (5.1)де Ц – ціна турпакета в розрахунку на одного туриста, грн.;

SВі – вартість послуг, які входять до пакету, складеного туроператором, грн.;

SНі – непрямі податки на окремі види послуг, грн.;

Вп – умовно-постійні витрати туроператора, грн.;

П – прибуток туроператора, грн.;

К – комісійна винагорода турагкнту чи іншому посереднику, який реалізує турпакети (без урахування ПДВ);

Вчі – вартість послуг осіб, які супроводжували групу туристів, грн.;

SЗн(к) – комерційні знижки для окремих туристів чи туристичних груп;

Чт – чисельність туристів у групі, осіб;

1,2 – коефіцієнт, що враховує податок на додану вартість з маржинального доходу.

Усі складові вартості туру визначаються у національній грошовій одиниці (грн.), а у рекламних засобах можуть бути перерахованими в інші грошові одиниці (євро, дол. США). До рекламної ціни туру, що оголошується на ринку, вони включаються повністю або частково, залежно від виду туру. Від величини вартості туру та якісних параметрів запропонованих послуг залежить, наскільки ціна туру буде конкурентно-спроможною.

Комплексна ціна туру має змінні елементи — так звані прямі змінні витрати (ціна «нетто») та умовно-постійні витрати туристичної фірми — складові ціни «брутто».

У міжнародній практиці використовують такі варіанти:

· ціна пакета на одного туриста;

· ціна пакета на групу туристів;

· диференційовані ціни, які встановлюються залежно від чисельності туристів у групі та є певним компромісом в угоді між організаторами туру.

Середня ціна однієї туродоби визначається як частка від ділення загального обсягу доходів від реалізації турів на кількість наданих туродіб.

У вітчизняній практиці найчастіше ціна туру визначається на основі його обмеженої собівартості та нормативної надбавки («маржі» або «доданого прибутку»). Доданий прибуток (маржа) встановлюється фірмою у відсотках до ціни «нетто». Розмір маржі на вітчизняні туристичні продукти коливається в межах 15 - 30% від ціни «нетто» туру й залежить від багатьох факторів, але насамперед від кількості посередників, що беруть участь в реалізації туру. Що стосується великих підприємств («САМ», “Гамалія”, “Альбіон”), то вони мають багато дочірніх підприємств і посередників у різних містах України, але водночас вони мають більше можливостей щодо зменшення умовно-постійних витрат та здешевлення турів за рахунок значного обсягу операцій.

У процесі формування цін враховують специфічні особливості калькуляції різних видів турів та окремих туристичних послуг. За спрямованістю туристських потоків розрізняють туризм внутрішній — подорожі громадян у межах власної країни; закордонний туризм — виїзд громадян за межі власної країни з метою відвідання інших країн; іноземний туризм — прийом і обслуговування іноземців, туристів, що при були з інших країн.

При формуванні цін на вітчизняні, іноземні та закордонні тури механізм ціноутворення набирає певної специфіки. Так, при калькулюванні ціни закордонного туру ціна пакету послуг має валютне вираження, а частина витрат (деякі види страхування, консульський збір, транспортні тарифи — частково) встановлюється у національній валюті. Всі ці витрати зводять за діючим валютним курсом до загальної ціни туру в іноземній валюті, (найчастіше у дол. США). Слід відзначити, що на сучасному етапі при реалізації закордонних турів через інфляційні процеси, що відбуваються, туристична фірма може зазнати певних збитків при одержанні оплати туру в національній валюті, оскільки за час між оплатою туру споживачем і конвертацією туристичною фірмою отриманих гривень в іноземну валюту для розрахунку з фірмою, що приймає, може відбутися падіння курсу гривні.

Такий збиток для української туристичної фірми найбільш імовірний, коли оплата туру здійснюється за безготівковим розрахунком через банк, що подовжує термін надходження грошей. Тому тур-оператор до своєї остаточної ціни часто додає певну валютну надбавку, що у більшості нині діючих фірм оцінюється в розмірі до 5% від ціни пакету послуг.

Отже, при формуванні цін важливим пунктом контрактної угоди з іноземними партнерами є умови розрахунків. При їх обговоренні узгоджуються всі деталі: форми і способи платежів, терміни платежів, підстави для платежів тощо.

При калькулюванні цін на тури здійснюється розрахунок прямих змінних витрат та розподіл непрямих умовно-постійних витрат на окремі види турів.

Наказом Державного комітету України по туризму № 23 від 6 червня 1999 р. затверджені «Методичні рекомендації щодо обліку витрат, які входять до собівартості туристичного продукту та порядок формування фінансових результатів, що враховуються при оподаткуванні прибутку суб'єктів туристичної діяльності» [13].

У туристичній практиці прямі змінні витрати туру включають складові ціни «нетто»), передбачені у складі туру контрактною, агентською чи іншою туристичною угодою, а також прямі виробничі витрати турфірми на придбання прав на послуги сторонніх організацій, оплату праці виробничого персоналу з відрахуваннями на соціальні заходи, вартість послуг гіда, екскурсовода, перекладача та комісійну винагороду іншим посередникам — вітчизняним чи іноземним фірмам-партнерам.

Типова структура непрямих умовно-постійних адміністративних, комерційних та інших загальних витрат вітчизняних туристичних фірм на виробництво і реалізацію туристичної продукції (Вп) включає такі складові

[1, с. 90]:

Вп = Воп + Всз + Вр + Взб + Він (5.2)

де Воп.— витрати на оплату праці працівників адміністративного апарату тур- фірми — ЗО - 35%;

Всз. — відрахування на соціальні заходи — 12 - 15%;

Вр. — витрати на рекламу — близько 20%;

Взб. — витрати на інші заходи щодо стимулювання збуту — близько 10%;

Він. — усі інші витрати, в т. ч. оренда офісу, комунальні послуги, опалення, банківські послуги, амортизаційні відрахування та ін. — близько 20%.

Отже, понад дві третини умовно-постійних витрат турфірм — це витрати на рекламу та на оплату праці працівників адміністративного апарату з відрахуваннями на соціальні заходи.

Інколи сума умовно-постійних витрат турфірм розподіляється між різними турами рівними частками, але такий метод розподілу витрат не можна вважати виправданим, тому що асортимент турів, які реалізує підприємство, суттєво відрізняється за ціною «нетто», за інтенсивністю продажу та іншими факторами. Некоректний розподіл умовно-постійних витрат спричиняє помилки у планових розрахунках цін на тури, валового прибутку та інших показників діяльності на наступний період. Більш об'єктивним та економічно виправданим є метод розподілу умовно-постійних витрат пропорційно до маржинального доходу, що входить до ціни пропозиції туру та обумовлюється туристичними угодами й контрактами.

При розробці ціни на туристичний продукт, який реалізувався через посередників, враховують загальний розмір комісійної винагороди посередників.

Практика вітчизняного туристичного бізнесу розрізняє такі види комісійних винагород:

1. Комісійна винагорода туроператорів, що розробляють програми турів та реалізують їх самостійно або через посередників — 15 - 30% від ціни «нетто».

2. Роздрібна комісійна винагорода, що виплачується турагентам, які реалізують тури — 5 - 10% від ціни «нетто».

3. Комісійна винагорода інших посередників між туристом та готелем, екскурсійним бюро, розважальним закладом тощо — від 5% до 15% від ціни «нетто», з врахуванням обсягу реалізації послуг.

Залежно від умов агентських угод між туроператором та турагентами, договорів та контрактів туроператора з виробниками послуг, туристичні фірми формують свої доходи та прибутки за рахунок виплаченої їм комісійної винагороди або за рахунок надбавок до договірних цін.

У практиці іноземних туристичних фірм такі надбавки мають назву «margin» (маржа) і складають 15 - 25% від ціни «нетто», за якою туроператори розраховуються з авіакомпаніями, готелями та іншими виробниками туристичних послуг. Маржа використовується для покриття власних витрат туристичної фірми та формування її прибутку.

Розрахунок загального планового обсягу маржинального доходу туристичної фірми необхідний для того, щоб визначити, чи зможе підприємство покрити постійні витрати та чи залишаться в нього кошти для формування прибутку. Маржинальний дохід необхідно визначати окремо по кожному турпродукту, тому що тури нерівноцінні за своєю вартістю, різною є сума змінних витрат, які відносяться на собівартість туру. Складність планового розрахунку полягає в тому, що на момент розрахунку важко визначити, які саме тури користуватимуться найбільшим або найменшим попитом у плановому році, отже виникає необхідність прогнозування кон'юнктури ринку туристичних послуг. Загальний обсяг маржинального доходу туристичного підприємства визначається як різниця між виручкою від реалізації туристичної продукції й прямими змінними витратами.

Маржинальний дохід від організації туру в розрахунку на одного туриста розраховується за формулою:

Дм = Ц – С (5.3)

де Дм — Маржинальний дохід у розрахунку на одного туриста;

Ц — ціна туру («брутто»);

С — обмежена собівартість туру (ціна «нетто»).

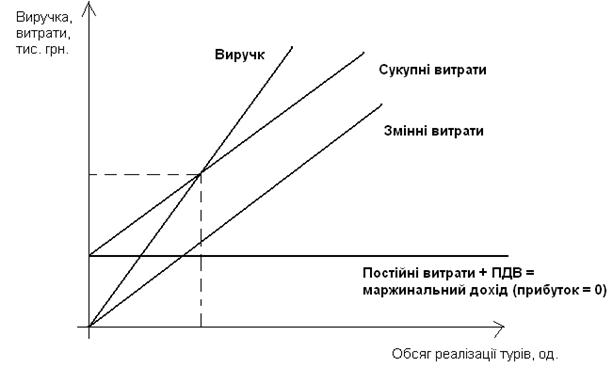

Такий аналіз є одним із стандартних прийомів, які застосовуються у бізнес-плануванні для обґрунтування ефективності інвестиційних проектів туристичних фірм, у тому числі для визначення обсягу без збиткової діяльності, діяльності в зоні прибутковості, запасу фінансової стійкості туристичної фірми.

Розглянемо загальну схему визначення обсягу беззбиткової діяльності туристичної фірми. Критерій беззбитковості визначається мінімальним обсягом продажу послуг, необхідним для покриття всіх витрат туристичної фірми. Розрахунок здійснюється за допомогою трьох показників, а саме:

• рівень маржинального доходу, відсоток до ціни «брутто» туру;

• сума умовно-постійних витрат;

• середня ціна туру.

Змінні витрати — витрати, сума яких збільшується із зростанням обсягів продажу й знижується при їх зменшенні. Для туристичної галузі це прямі витрати, пов'язані з обслуговуванням туристів, у тому числі, змінні витрати на транспортування, розміщення, харчування та інші витрати, що включаються до ціни «нетто», а також оплата послуг працівників, що супроводжують групу туристів.

Умовно-постійні витрати — витрати, що залишаються незмінними незалежно від динаміки обсягу продажу. Це загальногосподарські та адміністративно-управлінські витрати фірми, в тому числі витрати центрального офісу, амортизаційні відрахування, витрати на придбання та використання інформаційної бази даних, витрати на рекламу та інші витрати відповідно до кошторису витрат.

Маржинальний дохід – це загальна сума комісійних винагород і надбавок (маржі), що покриває постійні витрати, прибуток та податкові платежі підприємства.

Рівень маржинального доходу — відношення величини маржинального доходу до обсягу виручки від реалізації турів, помножене на 100%.

«Обсяг беззбиткової діяльності» — показник обсягу виручки, що забезпечує беззбиткову діяльність підприємства. При цьому значенні обсягу продажу фірма працює без збитків і без отримання прибутку (в структурі маржинального доходу прибуток дорівнює нулю). З плином часу обсяг беззбиткової діяльності постійно змінюється, тому необхідно постійно стежити за значенням цього показника (рис. 5.3). Розрахунок обсягу беззбиткової діяльності може проводитись для різних періодів діяльності фірми (дня, тижня, місяця тощо).

Рис 5.3. Обсяг беззбиткової діяльності фірми [1, с.95]

Рівень маржинального доходу розраховується таким чином [1, с. 96]:

Рівень маржинального маржинальний дохід

доходу в складі = ----------------------------- ´ 100% (5.4)

ціни туру ціна туру

Виручка, що забезпечує беззбитковість реалізації турів (Вир) розраховується за такою формулою [1, с. 97]:

Постійні витрати ´ 1,2 ´ 100%

Вир = ---------------------------------------- (5.5)

Рівень маржинального доходу

Фізичний обсяг беззбиткової діяльності (Фобд) туристичної фірми розраховується так [1, с. 98]:

Фобд = виручка ¸ ціна туру (5.6)Алгоритм розрахунку обсягу беззбиткової діяльності та обсягу діяльності туристичної фірми в зоні прибутковості є досить простим. Однак його практична реалізація потребує значного досвіду та високої кваліфікації експертів-аналітиків. Проблематичним у розрахунку обсягу беззбиткової діяльності туристичних фірм, як і в багатьох інших прикладних економічних дослідженнях, є прогнозування ринкової кон'юнктури, можливого розміру маржинального доходу, визначення умовно-постійних витрат туристичної фірми, формулювання відповідних припущень щодо їх кількісної визначеності, в тому числі в розрахунку на один тур, встановлення інтервалу проведення планових розрахунків, у межах якого можна вважати за доцільні зроблені припущення.

ВИСНОВКИ

Можна зробити ряд важливих висновків щодо потенціалу зростання світового ринку туризму. Нові технології в туризмі і суміжних галузях економіки сприятимуть різкому ривку в розвитку сфери подорожей. Недаремно XXI століття оголошено століттям сфери обслуговування. Політична, соціальна і фінансова інтеграція багатьох країн створить оптимальні умови для розвитку і вдосконалення готельної, транспортної, торговельної інфраструктури і інших ресурсів туристського ринку, а також забезпечення безпеки туристів під час подорожей, охорони і дбайливого використання в цілях туризму навколишнього середовища не тільки в розвинених, але і в країнах, що розвиваються. Є підстави стверджувати, що світовий туризм має величезний потенціал і, отже, можна оцінювати перспективи його розвитку на перші десятиріччя XXI століття.

Соціальні і економічні тенденції в розвинених країнах дозволяють припустити зростання попиту на міжнародний туризм.

Регулювання туристської діяльності повинне поєднувати в собі саморегулювання, засноване на законах вільного ринку, і державне регулювання в особливо важливих питаннях і, зокрема, що стосуються законотворчості. Проте дуже жорстке державне регулювання і велика кількість законів можуть привести до підвищення цін, обмеження асортименту, зниження інновацій і конкуренції у галузі міжнародного туризму.

Туроператори повинні вибирати найоптимальніший метод ціноутворення, орієнтуючись на національній туристичний ринок, споживачів, ресурси, які є в розпорядженні. Країна має ставити собі за мету зайняти вигідне положення на міжнародному ринку туристичних послуг, так як це гарантує постійні надходження в бюджет, зміцнення вже існуючих міжнародних зв’язків і встановлення нових.

Збільшення оплачуваної відпустки, зростання особистого доходу, підвищення рівня освіти, прагнення до пізнання іншої культури - важливі чинники, що впливають на розвиток світового туристського ринку.

Туризм робить позитивний вплив на збереження миру у всьому світі.

Отже, підводячи підсумки даної роботи, можна зробити наступні висновки:

· не дивлячись на політичну і економічну кризу, в туристському секторі наголошується зростання показників туристської діяльності;

· спостерігається велика конкуренція серед регіонів в залученні туристів;

· відбувається активне просування капіталів окремих туристських компаній на іноземні ринки;

· відбувається концентрація товарів і виробництва послуг в туризмі;

· в туризмі активно використовується комп'ютерна техніка. У зв'язку з цим можна намітити основні риси розвитку туризму в майбутнє XXI століття:

o подальше зростання показників міжнародної туристської діяльності;

o постійний вплив економічної і політичної ситуації в світі на туризм;

o визначальними чинниками туризму стануть соціодемографічні зміни, електронна інформація і комунікаційні системи;

o поляризація діяльності туристських операторів, зайнятих як глобальним, так і середнім і малим бізнесом;

o одним з найпопулярніших регіонів перебування, мабуть, стане Південна і Південно-Східна Азія.

СПИСОК ЛІТЕРАТУРИ

1. Агафонова Л.Г., Агафонова О.Є. Туризм, готельний та ресторанний бізнес: ціноутворення, конкуренція, державне регулювання. – К.: Знання України, 2002.

2. Балабанов И.Т., Балабанов А.И. Экономика туризма: учебное пособие. – М.: Финансы и статистика, 1999.

3. Бовсуновская А.Я. География туризма: учебное пособие. – Д., 2002.

4. Голіков А.П. Вступ до економічної та соціальної географії: підручник. – К.: Либідь, 1996.

5. Квартальнов В.А. Иностранный туризм. – М.: Финансы и статистика, 1999.

6. Немоляева М.Э., Хадорков Л.Ф. Международный туризм: вчера, сегодня, завтра. – М.: Международные отношения, 1985.

7. Панирян Г.А. Международные экономические отношения: экономика туризма. – М.: Финансы и статистика, 2000.

8. Пузаков Е.П., Честикова В.А. Международный туристический бизнес. – М.: Экспертное бюро-М, 1997.

9. Юрківський В.М. Країни світу: довідник. – К.: Либідь, 1999.

10. Гостиничный и туристический бизнес: учебник. – М.: Тандем, 1998.

11. Економіка зарубіжних країн: підручник / Філіпенко А.С., Вергун В.А та інші. – К.: Либідь, 1996.

12. Соціально-економічна географія світу / За ред. Кузика С.П.. – Т.: Підручники та посібники, 1998.

13. www.rada.kiev.ua

14. www.tour.com.ua

15. www.world-tourism.org

16. www.yandex.ru

РЕЦЕНЗІЯ

* для дослідження використовувалися дані подані в Голіков А.П. “Вступ до економічної та соціальної географії”

Похожие работы

... (ЭКОСОС); - Комітет ООН із питань утворення, науки і культури (ЮНЕСКО); - Міжнародна організація праці (МАРНОТРАТ); - Міжнародна асоціація транспортної авіації (ІАТА). 3. Прогнози на майбутнє у розвитку міжнародного туризму Вивчення розвитку світового туристського сектору пов'язане із двома групами чинників: екзогенні змінні, які включають демографічні, соціальні, політичні й екологічні ...

... і нарікання на неналежне виконання чи невиконання взагалі завдань, що були поставлені перед Держкомтуризмом. У втім, його ліквідацію у 1999 р. та утворення єдиного Державного комітету молодіжної політики, спорту та туризму на базі трьох державних комітетів не можна було розцінювати однозначно схвально. Подальша практика довела хибність такої політики: повністю дотаційні молодіжна та фізкультурно- ...

... стан туристичної галузі в Україні, наявність позитивних зрушень у розвитку сільського зеленого туризму як прибуткового і найменш капіталомісткого виду туризму. Метою дослідження є аналіз стану міжнародного туризму на Херсонщині для розробки проектних рішень щодо його розвитку. Тому в процесі виконання роботи: 1. Проаналізована діяльність суб'єктів туристичної індустрії та зроблено висновок про ...

0 комментариев