Навигация

Анализ структуры и динамики доходов госбюджета Украины

24015

знаков

2

таблицы

0

изображений

2. Анализ структуры и динамики доходов госбюджета Украины.

2.1. Анализ сравнительной структуры госбюджета Украины за 1997-1999г.г.

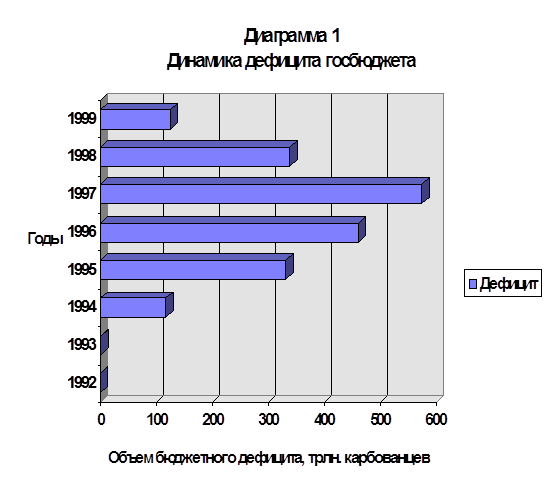

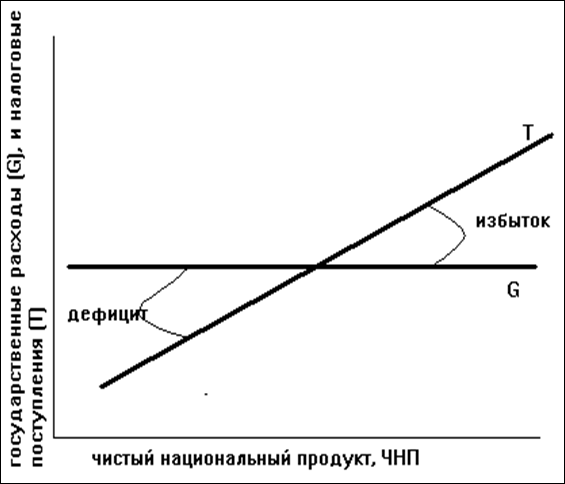

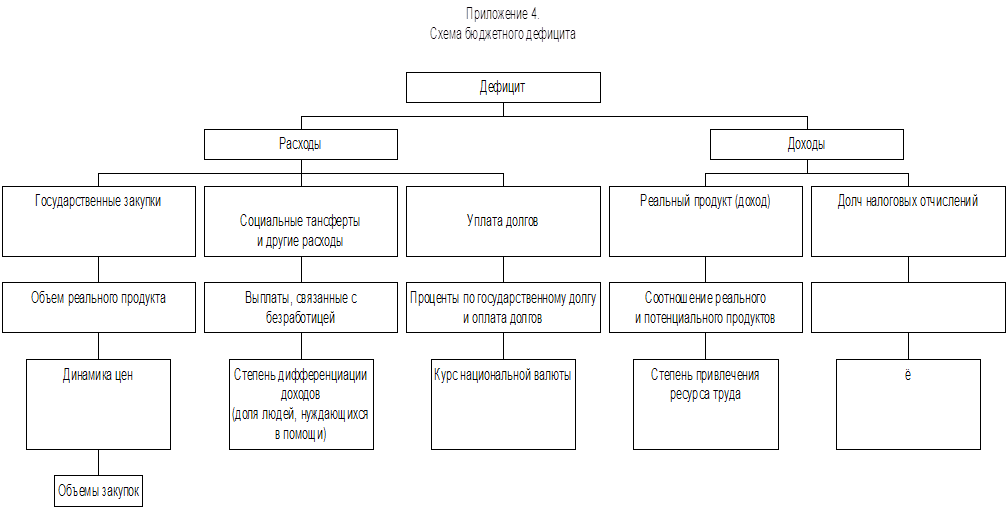

Структура доходов государственного бюджета приведена в таблице №1. На протяжении всей истории независимой Украины главный финансовый документ нашей страны всегда оставался дефицитным.

В 1997 году дефицит бюджета составил 21%. Это значит, что более чем на 20% поступления в бюджет формировались за счет роста государственного долга и эмиссий, что в свою очередь оказывало разрушительное воздействие на экономику страны, обесценивая доходы граждан и вымывая оборотные средства предприятий, увеличивало задолженность государства по всем расходам бюджета.

Немаловажным негативным фактором является и то, что государственные займы под высокие проценты не только закладывали основу будущего дефолта страны, но отвлекали реальные средства на нерациональное потребление, уменьшая тем самым возможности финансовой системы страны инвестировать реальный сектор.

Аналогичная картина наблюдалась и в 1998 году, но уже в меньшей мере. И только на 1999 год был принят бюджет с более-менее разумным дефицитом – 4,9%. Хотя известно, что в условиях экономического кризиса дефицит бюджета играет не стимулирующую роль в экономике, а усиливает негативные рациональные ожидания (особенно инфляционные), что способствует снижению деловой активности в будущем периоде, а соответственно и снижению ВВП.

Как видно из таблицы, доходы бюджета можно разделить на налоговые поступления, неналоговые поступления, поступления в государственные целевые фонды и прочее. Основным видом дохода всегда оставались налоговые поступления, причем существует тенденция к увеличению их доли в структуре бюджета с 49% в 1997 году до 67% в 1999. В 1999 г. увеличилась доля неналоговых поступлений с 15% до 21%. 33% неналоговых поступлений в 1997г. можно рассматривать как одиночным фактом, так как более 70% этой суммы обеспечивались продажей ресурсов Государственного комитета по материальным резервам. Однако в условиях нестабильной экономики вполне возможно увеличение доли неналоговых поступлений в связи с тем, что государство стремится получать более гарантированные доходы по сравнению с налогами. Такая ситуация имеет отрицательное значение хотя бы в той степени, что государство отвлекается от выполнения своих непосредственных обязанностей. Начисления на амортизацию существенно снизят инвестиционный потенциал украинских предприятий. В структуре налоговых поступлений самым важным источником дохода является НДС и в какой то мере акцизный сбор. Из этого следует, что наиболее контролируемой сферой экономики со стороны государства является конечное потребление чего нельзя сказать о процессах производства и распределения. Доли налогов с этих видов товарно-денежных отношений ничтожно малы по сравнению с потенциальными возможностями. В 1998-1997 гг. в госбюджет Украины согласно закона не поступали средства от подоходного налога и налога на прибыль. То есть эти виды доходов оставались в местных бюджетах. В 1999 г. доля подоходного налога составит 4,9%. При этом абсолютная сумма платежей населения в консолидированный бюджет увеличивалась из-за инфляционного роста, но реальные поступления уменьшались. Небольшое уменьшение доли НДС в бюджете связано в первую очередь с большим количеством предоставляемых льгот по этому налогу. При этом за последние три года существенно возросли акцизный сбор и таможенные пошлины, что привело к увеличению их доли в бюджете.

Уменьшение доли государственных целевых фондов обусловлено во многой степени техническими факторами, например, фактическая ликвидация Чернобыльского фонда.

В таблице №2 представлен долларовый эквивалент динамики государственного бюджета. Несмотря на условность подобных расчетов, связанных со сложностью определения среднегодового курса, динамику абсолютных величин доходов бюджета по таким данным можно оценить более объективно. В 1999г. по сравнению с 1997г. государственный бюджет в долларовом эквиваленте уменьшился более чем в два раза. Это связано с тремя причинами:

бюджет 1999г. более реальный чем бюджет в 1997г., а соответственно меньше;

значительное падение курса гривны в 1998г., связанный с дефолтом государственных финансов;

реальное уменьшение ВВП на Украине в данный период.

2.3. Сравнительная структура доходов бюджета Украины и России.

В таблицах №№ 1 и 2 приведена сравнительная структура доходов бюджета Украины и России. В первую очередь необходимо выделить значительное превосходство бюджета России над Украиной.

Если в России на душу населения приходится 257 бюджетных долларов, то в Украине –163. Это обусловлено не только более мощным национальным богатством России, но и лучшей собираемостью налогов, что связано не в последнюю очередь с компетенцией государственных чиновников.

Структура доходов бюджета России выглядит более цивилизованной, так как 84% доходов против 55% Украины формируются за счет налоговых поступлений. Если по акцизным сборам, НДС и ввозным пошлинам структура бюджетов достаточно похожа, то 13% доходов бюджета налога на прибыль позволяет сделать вывод, что Россия больше может рассчитывать на свои прибыльные предприятия, чем Украина. Известно, что в странах с развитой рыночной экономикой основную долю государственных доходов составляют налог на прибыль и подоходный налог с населения, поэтому культура формирования бюджета и налоговой системы страны в России лучше.

Предложения по улучшению структуры доходов государственного бюджета.

Структуру доходов бюджета можно и необходимо определять и за источниками доходов, то есть государственных доходов и закрепленных за местными бюджетами других источников доходов. Решение этого вопроса должно идти через структурную перестройку доходов государства, только на основании такой перестройки можно обеспечить стабилизацию и сбалансирование как торгово-платежного баланса, так и бюджета государства.

В этом направлении предусматривают пути:

во-первых, целеустремленная поддержка структурной перестройки наиболее важных для функционирования экономики отраслей и производств государственными средствами, кредитами, государственными гарантиями государственным инвесторам;

во-вторых, перестройка производства соответственно к требованиям рынка за счет собственных средств предприятий, кредитов и займов.

-в-третьих, вопрос формирования оптимальной структуры доходов государственного бюджета непосредственно апеллирует к оптимизации налоговой системы страны. Только на основе решения вопросов снижения налоговых ставок и расширения базы налогообложения можно будет вывести часть экономики из тени, тогда резко возрастет доля подоходного налога и налога на прибыль в структуре бюджета, так как станет невыгодно скрывать налоги.

- в-четвертых, качественное улучшение структуры бюджета возможно при принятии в последствии бездефицитного бюджета с целью появления более оптимистических ожиданий субъектов экономики, которые будут уверены, что при условии полного соблюдения закона государственные расходы не будут финансироваться за счет свободных средств экономики страны.

Решение этих проблем будет качественным только при правильном выборе программ, без которых невозможен прорыв в экономике за счет получения хороших последствий в короткие сроки и без государственной поддержки бюджетными средствами.

Overview Лист1

Лист2

| Табл. 1 Структура и динамика доходов Государственного бюджета Украины на 1997-99 года | ||||||||

| и Государственного бюджета Российской федерации на 1998 год | ||||||||

| 1999 | 1998 | 1997 | Россия - 1998 | |||||

| тыс. грн. | % | тыс. грн. | % | тыс. грн. | % | млн. руб. | % | |

| Бюджет всего: | 25,135,261 | 24,481,774 | 27,411,475 | 371,271 | ||||

| Дефицит | 1,240,000 | 4.9% | 3,380,723 | 13.8% | 5,751,221 | 21.0% | 3,723 | 1.0% |

| из него внутреннее финансирование | 610,000 | 1,130,723 | 3,351,221 | |||||

| из него внешнее финансирование | 630,000 | 2,250,000 | 2,400,000 | |||||

| Доходы бюджета | 23,895,261 | 100% | 21,101,051 | 100% | 21,660,254 | 100% | 367,548 | 100% |

| Налоговые поступеления | 15,989,267 | 67% | 11,510,269 | 55% | 10,636,129 | 49% | 306,976 | 84% |

| в том числе | ||||||||

| подоходный налог | 1,168,850 | 4.9% | - | 0.0% | 0.0% | - | 0.0% | |

| налог на прибыль | 1,317,270 | 5.5% | - | 0.0% | 0.0% | 48,141 | 13.1% | |

| платежи за использование природных ресурсов | 642,496 | 2.7% | 560,910 | 2.7% | 717,033 | 3.3% | 8,448 | 2.3% |

| НДС | 8,302,728 | 34.7% | 8,756,400 | 41.5% | 8,455,982 | 39.0% | 141,270 | 38.4% |

| Акцизный сбор | 2,224,523 | 9.3% | 1,329,963 | 6.3% | 672,384 | 3.1% | 78,700 | 21.4% |

| лицензии | 665,790 | 2.8% | 94,103 | 0.4% | - | 0.0% | 400 | 0.1% |

| ввозная и государственная пошлина | 1,587,810 | 6.6% | 757,280 | 3.6% | 790,730 | 3.7% | 27,092 | 7.4% |

| Неналоговые поступления | 5,132,852 | 21% | 3,137,444 | 15% | 7,218,082 | 33% | 28,493 | 8% |

| Доходы от собственности и предпринимательской деятельности | 1,135,600 | 4.8% | 1,470,862 | 7.0% | 1,761,171 | 8.1% | 27,774 | 7.6% |

| отчисления от плата за транзит газа, нефти и аммиака | 1,826,286 | 7.6% | 927,730 | 4.4% | - | 0.0% | - | 0.0% |

| начисления на амортизацию | 1,130,000 | 4.7% | - | 0.0% | - | 0.0% | - | 0.0% |

| прочие неналоговые поступления | 1,040,966 | 4.4% | 738,852 | 3.5% | 5,456,911 | 25.2% | 720 | 0.2% |

| Государственные целевые фонды | 1,978,316 | 8% | 4,701,115 | 22% | 4,505,680 | 21% | 32,079 | 9% |

| Прочее | 794,826 | 3% | 1,752,223 | 8% | 1,061,534 | 10% | 0% | |

| Источники: Ведомости Верховного Совета Украины, 8/99, 21/98, 27/97 | ||||||||

| Табл. 2 Структура и динамика доходов Государственного бюджета Украины на 1997-99 года | ||||||||

| и Государственного бюджета Российской федерации на 1998 год в долларовом эквиваленте | ||||||||

| Среднгегодовой курс для расчета | 4,3 UAH/USD | 3 UAH/USD | 2 UAH/USD | 9,79 UAH/USD | ||||

| 1999 | 1998 | 1997 | Россия - 1998* | |||||

| тыс. долл. | % | тыс. долл. | % | тыс. долл. | % | млн. долл. | % | |

| Бюджет всего: | 5,845,410 | 8,160,591 | 13,705,737 | 37,923 | ||||

| Дефицит | 288,372 | 4.9% | 1,126,908 | 13.8% | 2,875,611 | 21.0% | 380 | 1.0% |

| из него внутреннее финансирование | 141,860 | 376,908 | 1,675,611 | - | ||||

| из него внешнее финансирование | 146,512 | 750,000 | 1,200,000 | - | ||||

| - | - | - | - | |||||

| Доходы бюджета | 5,557,037 | 100% | 7,033,684 | 100% | 10,830,127 | 100% | 37,543 | 100% |

| Налоговые поступеления | 3,718,434 | 67% | 3,836,756 | 55% | 5,318,064 | 49% | 31,356 | 84% |

| в том числе | - | - | - | - | ||||

| подоходный налог | 271,826 | 4.9% | - | 0.0% | - | 0.0% | - | 0.0% |

| налог на прибыль | 306,342 | 5.5% | - | 0.0% | - | 0.0% | 4,917 | 13.1% |

| платежи за использование природных ресурсов | 149,418 | 2.7% | 186,970 | 2.7% | 358,517 | 3.3% | 863 | 2.3% |

| НДС | 1,930,867 | 34.7% | 2,918,800 | 41.5% | 4,227,991 | 39.0% | 14,430 | 38.4% |

| Акцизный сбор | 517,331 | 9.3% | 443,321 | 6.3% | 336,192 | 3.1% | 8,039 | 21.4% |

| лицензии | 154,835 | 2.8% | 31,368 | 0.4% | - | 0.0% | 41 | 0.1% |

| ввозная и государственная пошлина | 369,258 | 6.6% | 252,427 | 3.6% | 395,365 | 3.7% | 2,767 | 7.4% |

| Неналоговые поступления | 1,193,687 | 21% | 1,045,815 | 15% | 3,609,041 | 33% | 2,910 | 8% |

| Доходы от собственности и предпринимательской деятельности | 264,093 | 4.8% | 490,287 | 7.0% | 880,586 | 8.1% | 2,837 | 7.6% |

| отчисления от плата за транзит газа, нефти и аммиака | 424,718 | 7.6% | 309,243 | 4.4% | - | 0.0% | - | 0.0% |

| начисления на амортизацию | 262,791 | 4.7% | - | 0.0% | - | 0.0% | - | 0.0% |

| прочие неналоговые поступления | 242,085 | 4.4% | 246,284 | 3.5% | 2,728,456 | 25.2% | 74 | 0.2% |

| Государственные целевые фонды | 460,073 | 8% | 1,567,038 | 22% | 2,252,840 | 21% | 3,277 | 9% |

| Прочее | 184,843 | 3% | 584,074 | 8% | 530,767 | 10% | - | 0% |

| *По данным Росгомстата планируыемые доходы бюджета на 1999 год составят в России 22 млрд. долларов | ||||||||

Похожие работы

... производственном секторе Усиление роли финансов в Украине. Создание эффективного механизма ее ВЭД. Эксперты Всемирного банка (ВБ) считают, что для эффективного функционирования финансовой системы в Украине необходимо предпринять следующие меры: повысить эффективности деятельности банков путем их укрупнения; привести законодательные нормы Украины в соответствие с международными ...

... тыс. рабочих мест. В настоящее время торговые барьеры в странах Латинской Америки в 3 раза превышают немногие еще сохранившиеся барьеры в США.[5] 2.2. Анализ применения политики протекционизма в развивающихся странах Азии. Повсеместное усиление роли государства во внешних экономических связей сопровождается умножением и усложнением инструментария контроля экспортно-импортных сделок. Постоянная ...

... низкопроцентными или беспроцентными кредитами Национального Банка. Международные стандарты предполагают возможный дефицит бюджета на уровне 2 - 3 % ВНП. Такой или больший дефицит государственного бюджета финансируется за счет эмиссии государственных ценных бумаг, доходность которых обычно ниже, чем средняя доходность на финансовом рынке, поскольку, в отличии от других видов доходов, доходы по ...

... отставания неоперационных доходов, который составил 0,86 %.Свидетельствует о том, что неоперационные расходы значительно превышают неоперационные доходы. Руководству банка следует обратить внимание на эту статью и исправить положение.3. Опредиление направлений совершенствования формирования Национального Банка Украины. В 1998 г. произошли события, приведшие страну к кризису банковской ...

0 комментариев