Навигация

К критической ликвидности

54683

знака

2

таблицы

3

изображения

2. К критической ликвидности

А1+А2 3853+16725

ККрЛн.г = ---------- = -------------------- = 0,42

П1+П2 13573+35046

А1+А2 31438+57820

ККрЛк.г = ---------- = -------------------- = 0,30

П1+П2 221315+73176

3. К текущей ликвидности

А1+А2+А3 3853+16725+27873

КТЛн.г = ---------------- = ------------------------------ = 1,00

П1+П2 13573+35046

А1+А2+А3 31438+57820+213539

КТЛк.г = ---------------- = ----------------------------- = 1,03

П1+П2 221315+73176

Из полученных расчетов, можно сделать следующие выводы, К абсолютной ликвидности не отвечает нормативному значению не в 1995, не в 1996 году, хотя в 1996 году К абсолютной ликвидности и увеличился на 0,03.

К критической ликвидности, так же не соответствует нормативному значению, причем в 1996 году наблюдается снижение на 0,12.

К текущей ликвидности не соответствует нормативному значению, но в 1996 году наблюдается его незначительное увеличение на 0,03.

Т.е., можно сделать заключение, что предприятие неплатежеспособно. Все значения коэффициентов ниже нормативных.

Оценка структуры баланса предприятия.

В настоящее время в соответствии с “Методическими положениями по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса” (утверждены распоряжением федерального управления №31-р от 12.08.1994 г.) производятся анализ и оценка структуры баланса на основании определения коэффициентов текущей ликвидности и обеспеченности собственными средствами.

Согласно Методическим положениям, основанием для признания структуры баланса неудовлетворительной, а предприятия - неплатежеспособным является выполнения одного из следующих условий: коэффициент текущей ликвидности на конец отчетного периода имеет значение менее 2, а коэффициент обеспеченности собственными средствами на конец отчетного периода - не менее 0.1.

Коэффициент текущей ликвидности рассчитывается по формуле:

А1+А2+А3

К1 = -----------------------

П1+П2

Откуда на начало периода:

К1 = 1,00 (см.выше)

а на конец:

К1 = 1,03 (см.выше)

Коэффициент обеспеченности собственными средствами рассчитывается по формуле:

П4-А4

К2 = -------------------- .

А1+А2+А3

В нашем примере на начало периода это составит:

11

К2 = ------------------------------- = 0,0002.

3853+16725+27873

а на конец:

14911-6442

К2 = ---------------------------------- = 0,0280.

31438+57820+213539

В зависимости от полученных конкретных значений К1 и К2 анализ и оценка структуры баланса развиваются по двум направлениям:

а) в случае, если хотя бы один из этих коэффициентов меньше предельно допустимого значения, следует определить коэффициент восстановления платежеспособности за 6 месяцев по следующей форме:

К3а = ( К1ф + 6 / Т * ( К1ф - К1н ) ) / 2 ,

где: К1к - фактическое значение коэффициента текущей ликвидности

( К1 ) в конце отчетного периода;

К1н - фактическое значение коэффициента текущей ликвидности

( К1 ) начале отчетного периода;

6 - период восстановления платежеспособности в месяцах;

Т - отчетный период в месяцах (12 месяцев);

б) если коэффициент восстановления платежеспособности примет значение более 1.0, это свидетельствует о наличии реальной возможности у предприятия восстановить свою платежеспособность. Если этот коэффициент окажется меньше 1.0, то у предприятия нет реальной возможности восстановить свою платежеспособность.

Для нашего примера определять значения К3б нет необходимости, поскольку значения К1 и К2 меньше предельных значений (соответственно 1,00 и 1,03).

Если К1 и К2 меньше соответствующих предельных значений, следует рассчитать коэффициент восстановления платежеспособности за 6 месяцев:

К1к + 6 / Т * ( К1к - К1н )

К3а = ----------------------------------- ,

К1норм

где: 6 - период восстановления платежеспособности;

Т - отчетный период (12 месяцев);

К1норм - нормативное значение коэффициента текущей

ликвидности (К1), равное 2.

Если коэффициент утраты платежеспособности К3а примет значение больше 1, то у предприятия имеется реальная возможность восстановить свою платежеспособность. В нашем примере К1к = 1,03:

отсюда:

1,03+6/12*(1,03-1,00)

К3а = ------------------------------- = 0,5225 .

2

Результаты проделанных расчетов показывают, что у предприятие не удовлетворительная структуру баланса, и оно не имеет реальной возможность восстановить свою платежеспособность.

3. Заключение.

Таким образом, финансовое состояние - это совокупность показателей, отражающих наличие, размещение и использование финансовых ресурсов. Однако цель анализа состоит не только и не столько в том, чтобы установить и оценить финансовое состояние предприятия, но еще и в том, чтобы постоянно проводить работу, направленную на его улучшение. Анализ финансового состояния показывает, по каким конкретным направлениям надо вести эту работу, дает возможность выявления наиболее важных аспектов и наиболее слабых позиций в финансовом состоянии именно на данном предприятии. В соответствии с этим результаты анализа дают ответ на вопрос, каковы важнейшие способы улучшения финансового состояния конкретного предприятия в конкретный период его деятельности.

СПИСОК ЛИТЕРАТУРЫ:

1. В.Ф. Палий , Л.П. Суздальцева

“Технико-экономический анализ

производственно - хозяйственной деятельности предприятий”

изд. “Машиностроение” - 1989 г.

2. Й.Ворст, П.Ревентлоу

“Экономика фирмы”

изд. “Высшая школа” 1993 г.

3. Шеремет А.Д.

“Теория экономического анализа” 1982 г.

4. Шеремет А.Д.

“Анализ экономики промышленных предприятий”

изд. “Высшая школа” 1976 г.

5. Шеремет А.Д.

“Экономический анализ в управлении производством”

1984 г.

6. А. К. Шишкин , С.С. Вартанян , В.А. Микрюков

“Бухгалтерский учет и финансовый анализ на коммерческих предприятиях”

“Инфра -м” - 1996 г.

П Р И Л О Ж Е Н И Я

П

РИЛОЖЕНИЕ

№ 1

ПРИЛОЖЕНИЕ № 2

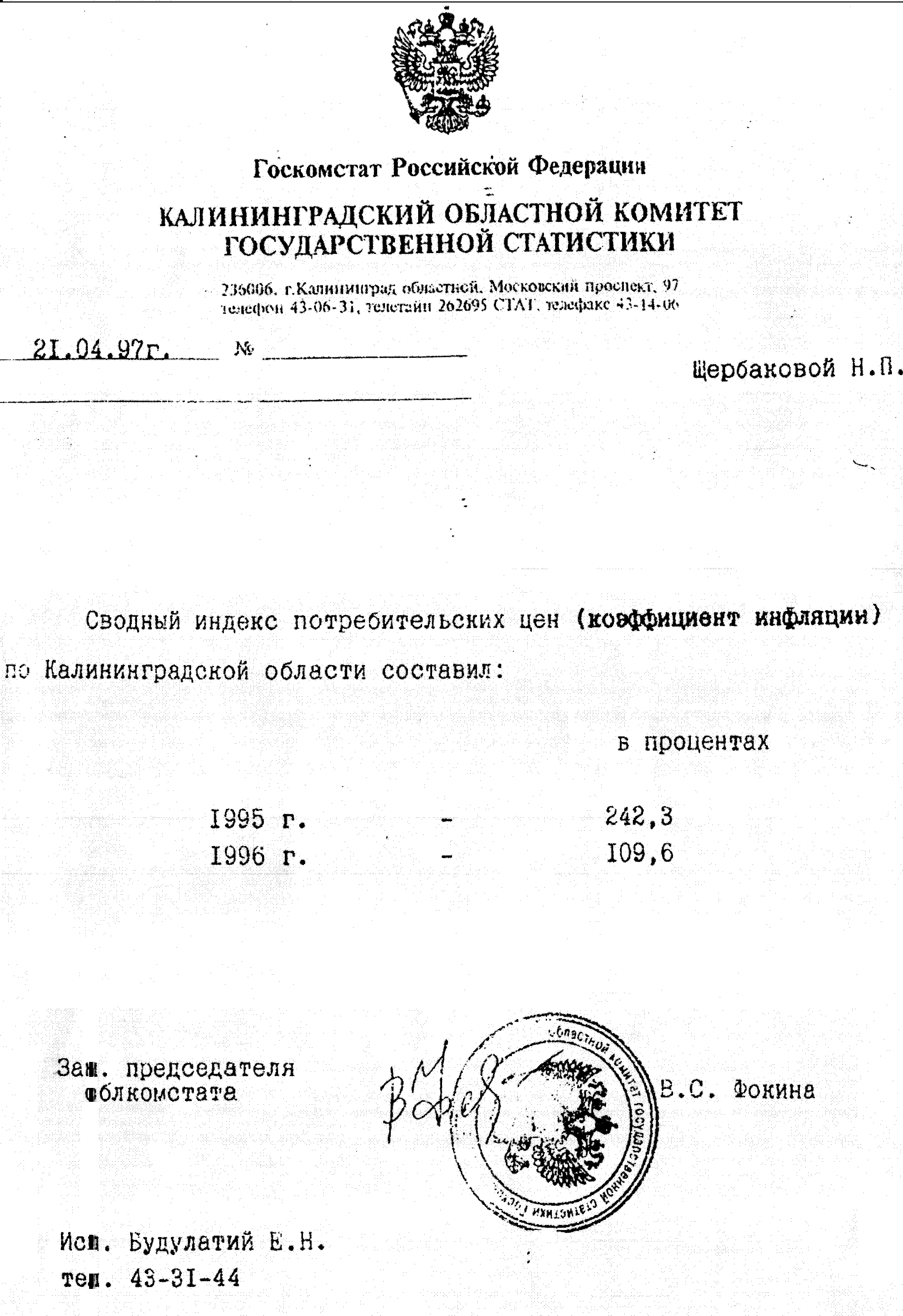

Бухгалтерский баланс за 1995 год, пересчитанный с помощью индекса инфляции в цены 1996 года.

Утверждена Минфином РФ для годовой

бухгалтерской отчетности 1995г.

-------------¬

¦ К о д ы ¦

+------------+

БАЛАНС ПРЕДПРИЯТИЯ Форма N 1 по ОКУД ¦ 0710001 ¦

+------------+

на 1 01 1996 Дата (год,м-ц,число) ¦ 1996| 1|1 ¦

+------------+

Предприятие (объединение).... по ОКПО ¦32753149 ¦

+------------+

Отрасль (вид деятельности).... по ОКОНХ ¦ ¦

+------------+

Орган управления государственным имуществом по ОКПО ¦ ¦

+------------+

Единица измерения: тыс.руб. Контрольная сумма ¦ ¦

+------------+

¦ ¦

Адрес 236039 Калининград +------------+

Дата высылки ¦ ¦

+------------+

Дата получения ¦ ¦

+------------+

Срок представления ¦ ¦

L-------------

ПРИЛОЖЕНИЕ № 2

Форма 0710001 с.2

-----------------------------------------------T------T-----------T------------¬

А К Т И В ¦ Код ¦ На начало ¦ На конец ¦

¦ стр. ¦ года ¦ года ¦

-----------------------------------------------г======+===========+============¬

1 ¦ 2 ¦ 3 ¦ 4 ¦

I. Основные средства и прочие ¦ ¦ ¦ ¦

внеоборотные активы ¦ ¦ ¦ ¦

Нематериальные активы ¦ ¦ ¦ ¦

первоначальная стоимость* (04)..............¦ 010 ¦ ¦ ¦

износ* (05) ...............................¦ 011 ¦ ¦ ¦

остаточная стоимость....................... ¦ 012 ¦ ¦ ¦

Основные средства : ¦ ¦ ¦ ¦

первоначальная(восстановительная) ¦ ¦ ¦ ¦

стоимость * (01,03).........................¦ 020 ¦ ¦ ¦

износ* (02)................................¦ 021 ¦ ¦ ¦

остаточная стоимость........................¦ 022 ¦ ¦ ¦

Оборудование к установке (07).................¦ 030 ¦ ¦ ¦

Незавершенные капитальные вложение (08,61).....¦ 040 ¦ ¦ ¦

Долгосрочные финансовые вложения (06)..........¦ 050 ¦ ¦ ¦

Расчеты с учредителями (75)....................¦ 060 ¦ ¦ ¦

Прочие внеоборотные активы.....................¦ 070 ¦ ¦ ¦

Итого по разделу I................¦ 080 ¦ ¦ ¦

¦ ¦ ¦ ¦

II. Запасы и затраты ¦ ¦ ¦ ¦

Производственные запасы (10,15,16).............¦ 100 ¦ 12527 ¦ 18413 ¦

Животные на выращивании и откорме (11).........¦ 110 ¦ ¦ ¦

Малоценные и быстроизнашивающиеся предметы: ¦ ¦ ¦ ¦

первоначальная стоимость* (12,16).........¦ 120 ¦ ¦ ¦

износ* (13) ...............................¦ 121 ¦ ¦ ¦

остаточная стоимость.......................¦ 122 ¦ ¦ ¦

Незавершенное производство(20,21,23,29,30,36,44¦ 130 ¦ ¦ 9460 ¦

Расходы будущих периодов (31)..................¦ 140 ¦ ¦ ¦

Готовая продукция (40).........................¦ 150 ¦ ¦ ¦

Товары (41)....................................¦ 162 ¦ ¦ ¦

НДС по приобретенным ценностям (19)............¦ 175 ¦ ¦ ¦

Прочие запасы и затраты........................¦ 176 ¦ ¦ ¦

Итого по разделу II..............¦ 180 ¦ 12527 ¦ 27873 ¦

III.Денежные средства, расчеты и ¦ ¦ ¦ ¦

прочие активы ¦ ¦ ¦ ¦

Товары отгруженные (45)........................¦ 199 ¦ ¦ ¦

Расчеты с дебиторами: ¦ ¦ ¦ ¦

за товары,работы и услуги (62,76).........¦ 200 ¦ ¦ ¦

по векселям полученным (62)...............¦ 210 ¦ ¦ ¦

с дочерними предприятиями (78)............¦ 220 ¦ ¦ ¦

с бюджетом (68)...........................¦ 230 ¦ 3237 ¦ 4051 ¦

с персоналом по прочим операциям (73).....¦ 240 ¦ ¦ ¦

с прочими дебиторами......................¦ 250 ¦ ¦ ¦

Авансы,выданные поставщикам и подрядчикам (61).¦ 260 ¦ 11817 ¦ 12674 ¦

Краткосрочные финансовые вложения (58) ........¦ 270 ¦ ¦ ¦

Денежные средства : ¦ ¦ ¦ ¦

касса (50)................................¦ 280 ¦ ¦ ¦

расчетный счет (51).......................¦ 290 ¦ 5739 ¦ 3851 ¦

валютный счет (52)........................¦ 300 ¦ ¦ 2 ¦

прочие денежные средства (55,56,57).......¦ 310 ¦ ¦ ¦

Прочие оборотные активы.... ...................¦ 320 ¦ ¦ ¦

Итого по разделу III...........¦ 330 ¦ 20793 ¦ 20578 ¦

Убытки: ¦ ¦ ¦ ¦

прошлых лет (88)..........................¦ 340 ¦ ¦ ¦

отчетного года ...........................¦ 350 ¦ х ¦ 179 ¦

БАЛАНС (сумма строк 080,180,330,340 и 350).....¦ 360 ¦ 33320 ¦ 48630 ¦

¦ ¦ ¦ ¦

L======¦===========¦============-

ПРИЛОЖЕНИЕ № 2

Форма 0710001 с.3

-----------------------------------------------T------T-----------T------------¬

П А С С И В ¦ Код ¦ На начало ¦ На конец ¦

¦ стр. ¦ года ¦ года ¦

-----------------------------------------------+======+===========+============¦

1 ¦ 2 ¦ 3 ¦ 4 ¦

I. Источники собственных средств ¦ ¦ ¦ ¦

Уставный капитал (85)..........................¦ 400 ¦ 11 ¦ 11 ¦

Добавочный капитал (87)........................¦ 401 ¦ ¦ ¦

Резервный капитал (86).........................¦ 402 ¦ ¦ ¦

Фонды накопления (88)..........................¦ 420 ¦ ¦ ¦

Фонд социальной сферы (88).....................¦ 425 ¦ ¦ ¦

Целевые финансирования и поступления (96)......¦ 430 ¦ ¦ ¦

Арендные обязательства (97)....................¦ 440 ¦ ¦ ¦

Нераспределенная прибыль прошлых лет (88)......¦ 460 ¦ ¦ ¦

Прибыль : ¦ ¦ ¦ ¦

отчетного года* (80).....................¦ 470 ¦ х ¦ ¦

использовано* (81).......................¦ 471 ¦ х ¦ ¦

нераспределенная прибыль отчетного года..¦ 472 ¦ х ¦ ¦

Итого по разделу 1...............¦ 480 ¦ 11 ¦ 11 ¦

¦ ¦ ¦ ¦

II.Расчеты и прочие пассивы ¦ ¦ ¦ ¦

Долгосрочные кредиты банков (92)...............¦ 500 ¦ ¦ ¦

Долгосрочные займы (95)........................¦ 510 ¦ ¦ ¦

Краткосрочные кредиты банков (90)..............¦ 600 ¦ ¦ ¦

Кредиты банков для работников (93).............¦ 610 ¦ ¦ ¦

Краткосрочные займы (94).......................¦ 620 ¦ 23100 ¦ 35046 ¦

Расчеты с кредиторами: ¦ ¦ ¦ ¦

за товары,работы и услуги (60,76)......¦ 630 ¦ ¦ ¦

по векселям выданным (60)..............¦ 640 ¦ ¦ ¦

по оплате труда (70)...................¦ 650 ¦ ¦ 1339 ¦

по социальн.страхованию и обеспеч.(69).¦ 660 ¦ ¦ 1285 ¦

по имуществ.и личн.страхованию (65)....¦ 670 ¦ ¦ ¦

c дочерними предприятиями (78).........¦ 680 ¦ ¦ ¦

по внебюджетным платежам (67)..........¦ 690 ¦ ¦ ¦

с бюджетом (68)........................¦ 700 ¦ 367 ¦ 468 ¦

c прочими кредиторами .................¦ 710 ¦ 6417 ¦ 4166 ¦

Авансы, полученные от покупат. и заказч.(64)...¦ 720 ¦ 3425 ¦ 6315 ¦

Расчеты с учредителями (75)....................¦ 725 ¦ ¦ ¦

Доходы будущих периодов (83)...................¦ 730 ¦ ¦ ¦

Фонды потребления (88).........................¦ 735 ¦ ¦ ¦

Резервы предстоящих расходов и платежей (89)...¦ 740 ¦ ¦ ¦

Резервы по сомнительным долгам (82)............¦ 750 ¦ ¦ ¦

Прочие краткосрочные пассивы... ..............¦ 760 ¦ ¦ ¦

Итого по разделу II.........¦ 770 ¦ 33309 ¦ 48619 ¦

БАЛАНС (сумма строк 480 и 770).................¦ 780 ¦ 33320 ¦ 48630 ¦

L======¦===========¦============-

Руководитель

Главный бухгалтер

-----------------------------------------------------

* Данные по этим строкам в валюту баланса не входят.

ПРИЛОЖЕНИЕ № 3

Бухгалтерский баланс за 1996 год, пересчитанный с помощью индекса инфляции в цены 1996 года.

Утверждена Минфином РФ для периодической

бухгалтерской отчетности 1996г.

-------------¬

¦ К о д ы ¦

БУХГАЛТЕРСКИЙ БАЛАНС +------------+

Форма N 1 по ОКУД ¦ 0710001 ¦

+------------+

на 1 01 1997 г. Дата (год,м-ц,число) ¦ 1997| 1|1 ¦

+------------+

Организация по ОКПО ¦ ¦

+------------+

Отрасль (вид деятельности) по ОКОНХ ¦ ¦

+-----T------+

Организационно-правовая форма по КОПФ ¦ ¦ ¦

.......................................... +-----+------+

Орган управления государственным имуществом по ОКПО ¦ ¦

+------------+

Единица измерения: тыс. руб по СОЕИ ¦ ¦

+------------+

Контрольная сумма L-------------

Адрес 236039 Калининград

Дата высылки -------------¬

Дата получения +------------+

Срок представления +------------+

L-------------

---------------------------------------------------T----T----------T-----------¬

А К Т И В ¦Код ¦ На начало¦ На конец ¦

¦стр.¦ года ¦ года ¦

---------------------------------------------------+----+----------+-----------+

1 ¦ 2 ¦ 3 ¦ 4 ¦

---------------------------------------------------+----+----------+-----------+

I. Внеоборотные активы ¦ ¦ ¦ ¦

Нематериальные активы (04,05), в том числе: ¦110 ¦ ¦ ¦

организационные расходы ¦111 ¦ ¦ ¦

патенты,лицензии,товарные знаки (знаки обслужива-¦ ¦ ¦ ¦

ния и иные аналогичные права и активы ¦112 ¦ ¦ ¦

Основные средства (01,02,03), в том числе: ¦120 ¦ ¦ 6442¦

земельные участки и объекты природопользования ¦121 ¦ ¦ ¦

здания,машины,оборудование и другие осн.средства ¦122 ¦ ¦ 6442¦

Незавершенное строительство (07,08,61) ¦123 ¦ ¦ ¦

Долгосрочные финансовые вложения(06,56,82) в т.ч.: ¦130 ¦ ¦ ¦

инвестиции в дочерние общества ¦131 ¦ ¦ ¦

инвестиции в зависимые общества ¦132 ¦ ¦ ¦

инвестиции в другие организации ¦133 ¦ ¦ ¦

займы, предоставленные организациям на срок ¦ ¦ ¦ ¦

более 12 месяцев ¦134 ¦ ¦ ¦

собственные акции, выкупленные у акционеров ¦135 ¦ ¦ ¦

прочие долгосрочные финансовые вложения ¦136 ¦ ¦ ¦

Прочие внеоборотные активы ¦140 ¦ ¦ ¦

Итого по разделу I ¦190 ¦ ¦ 6442¦

---------------------------------------------------+----+----------+------------

ПРИЛОЖЕНИЕ № 3

---------------------------------------------------T----T----------T-----------¬

А К Т И В ¦Код ¦ На начало¦ На конец ¦

¦стр.¦ года ¦ года ¦

---------------------------------------------------+----+----------+-----------+

1 ¦ 2 ¦ 3 ¦ 4 ¦

---------------------------------------------------+----+----------+-----------+

II. Оборотные активы ¦ ¦ ¦ ¦

Запасы, в том числе: ¦210 ¦ 27873¦ 211497¦

сырье,материалы и другие анал.ценности (10,15,16)¦211 ¦ 18413¦ ¦

животные на выращивании и откорме (11) ¦212 ¦ ¦ ¦

малоценные и быстроизнашивающиеся предметы(12,13)¦213 ¦ ¦ 7403¦

затраты в незавершенном производстве (издержках ¦ ¦ ¦ ¦

обращения) (20,21,23,29,30,36,44) ¦214 ¦ 9460¦ 126156¦

готовая продукция и товары для перепродажи(40,41)¦215 ¦ ¦ 77938¦

товары отгруженные (45) ¦216 ¦ ¦ ¦

расходы будущих периодов (31) ¦217 ¦ ¦ ¦

НДС по приобретенным ценностям (19) ¦218 ¦ ¦ 2042¦

Дебиторская задолженность (платежи по которой ожи- ¦ ¦ ¦ ¦

даются более чем через 12 месяцев после отчетной ¦ ¦ ¦ ¦

даты), в том числе: ¦220 ¦ ¦ ¦

покупатели и заказчики (62,76) ¦221 ¦ ¦ ¦

векселя к получению (62) ¦222 ¦ ¦ ¦

задолженность дочерних и зависимых обществ (78) ¦223 ¦ ¦ ¦

задолженность участников (учредителей) по взносам¦ ¦ ¦ ¦

в уставный капитал (75) ¦224 ¦ ¦ ¦

авансы выданные (61) ¦225 ¦ ¦ ¦

прочие дебиторы ¦226 ¦ ¦ ¦

Дебиторская задолженность (платежи по которой ожи- ¦ ¦ ¦ ¦

даются в течение 12 месяцев после отчетной даты), ¦230 ¦ 16725¦ 57820¦

в том числе: ¦ ¦ ¦ ¦

покупатели и заказчики (62,76) ¦231 ¦ ¦ 531¦

векселя к получению (62) ¦232 ¦ ¦ ¦

задолженность дочерних и зависимых обществ (78) ¦233 ¦ ¦ ¦

задолженность участников (учредителей) по взносам¦ ¦ ¦ ¦

в уставный капитал (75) ¦234 ¦ ¦ ¦

авансы выданные (61) ¦235 ¦ 12674¦ ¦

прочие дебиторы ¦236 ¦ 4051¦ 57289¦

Краткосрочные финансовые вложения (58,82),в т.ч.: ¦240 ¦ ¦ ¦

инвестиции в зависимые общества ¦241 ¦ ¦ ¦

собственные акции, выкупленные у акционеров ¦242 ¦ ¦ ¦

прочие краткосрочные финансовые вложения ¦243 ¦ ¦ ¦

Денежные средства, в том числе: ¦250 ¦ 3853¦ 31438¦

касса (50) ¦251 ¦ ¦ 2076¦

расчетные счета (51) ¦252 ¦ 3851¦ 1546¦

валютные счета (52) ¦253 ¦ 2¦ 27817¦

прочие денежные средства (55,56,57) ¦254 ¦ ¦ ¦

Прочие оборотные активы ¦260 ¦ ¦ ¦

Итого по разделу II ¦290 ¦ 48451¦ 302797¦

III.Убытки ¦ ¦ ¦ ¦

Непокрытые убытки прошлых лет (88) ¦310 ¦ 179¦ 163¦

Убыток отчетного года ¦320 ¦ Х ¦ ¦

Итого по разделу III ¦390 ¦ 179¦ 163¦

БАЛАНС (сумма строк (190+290+390)) ¦399 ¦ 48630¦ 309402¦

---------------------------------------------------+----+----------+------------

ПРИЛОЖЕНИЕ № 3

---------------------------------------------------T----T----------T-----------¬

П А С С И В ¦Код ¦ На начало¦ На конец ¦

¦стр.¦ года ¦ года ¦

---------------------------------------------------+----+----------+-----------+

1 ¦ 2 ¦ 3 ¦ 4 ¦

---------------------------------------------------+----+----------+-----------+

IV. Капитал и резервы ¦ ¦ ¦ ¦

Уставный капитал (85) ¦410 ¦ 11¦ 10¦

Добавочный капитал (87) ¦420 ¦ ¦ ¦

Резервный капитал (86), в том числе: ¦430 ¦ ¦ ¦

резервные фонды, образованные в соответствии с ¦ ¦ ¦ ¦

законодательством ¦431 ¦ ¦ ¦

резервы, образованные в соответствии с ¦ ¦ ¦ ¦

учредительными документами ¦432 ¦ ¦ ¦

Фонды накопления (88) ¦440 ¦ ¦ ¦

Фонд социальной сферы (88) ¦450 ¦ ¦ ¦

Целевые финансирование и поступления (96) ¦460 ¦ ¦ ¦

Нераспределенная прибыль прошлых лет ¦470 ¦ ¦ ¦

Нераспределенная прибыль отчетного года ¦480 ¦ Х ¦ 14901¦

Итого по разделу IV ¦490 ¦ 10¦ 14911¦

V.Долгосрочные пассивы ¦ ¦ ¦ ¦

Заемные средства (92,95),в том числе: ¦510 ¦ ¦ ¦

кредиты банков, подлежащие погашению более чем ¦ ¦ ¦ ¦

через 12 месяцев после отчетной даты ¦511 ¦ ¦ ¦

прочие займы, подлежащие погашению более чем ¦ ¦ ¦ ¦

через 12 месяцев после отчетной даты ¦512 ¦ ¦ ¦

Прочие долгосрочные пассивы ¦513 ¦ ¦ ¦

Итого по разделу V ¦590 ¦ ¦ ¦

VI.Краткосрочные пассивы ¦ ¦ ¦ ¦

Заемные средства (90,94),в том числе: ¦610 ¦ 31976¦ 73176¦

кредиты банков, подлежащие погашению в течение ¦ ¦ ¦ ¦

Похожие работы

... разработке комплекса увеличению объёмов реализации в «центрах» доходов, проведение рекламной кампании. • Повышение привлекательности, востребованности услуг филиала УФПС РС(Я)- Алданского улусного узла почтовой связи. Финансовая деятельность : • Ревизия дебиторской задолженности. Группировка задолженности по степени ликвидности. Выявление задолженности с низкой степенью вероятности погашения, ...

... дохода характеризует размер эффекта, получаемого в результате коммерческой деятельности предприятия. 9; 257 Глава II: Система показателей, характеризующих финансовое состояние предприятия индустрии гостеприимства Финансовая деятельность - это рабочий язык бизнеса, и практически невозможно анализировать операции или результаты работы предприятия иначе, чем через финансовые ...

... коэффициентов (текущей ликвидности, обеспеченности собственными средствами и коэффициента восстановления платежеспособности) и анализ их динамики дают основание признать структуру баланса удовлетворительной, а предприятие - платежеспособным. По результатам проведенного анализа финансового состояния предприятия можно сделать вывод: у анализируемого предприятия среднее финансовое состояние ...

... что приходится учитывать при выборе карточек российских систем или индивидуальных банковских. В случае выбора карточек VISA или MasterCard к услугам клиента не только тысячи магазинов по России, но и огромная сеть по всему миру. Расчетная часть: «Анализ финансового состояния предприятия» Задание на расчетную часть. Финансовое состояние предприятия выражается в соотношении структур его ...

0 комментариев