Навигация

Социалистическая экономика развивалась на пространстве всего социалистического лагеря, не считаясь с его государственными и экономическими границами

118885

знаков

6

таблиц

20

изображений

6. Социалистическая экономика развивалась на пространстве всего социалистического лагеря, не считаясь с его государственными и экономическими границами.

Более того, закладывались и реализовывались схемы межгосударственной кооперации, когда изделие или узел машины производились в одной стране, а сборка — в другой.

Сегодня в результате процесса обособления стран СЭВ и бывших республик СССР многие российские предприятия потеряли десятилетиями складывавшиеся хозяйственные связи, что не могло быть немедленно восполнено из российских источников.

7. Социалистическая административно-плановая экономика выработала такую экономическую среду и менталитет, последствия которых еще долгие годы будут проявлять себя в экономических решениях управляющих.

В 1930—1950 гг. вообще не существовало понятия прибыли. Доходы предприятий изымались в полном объеме, еще в момент отгрузки предприятиями продукции. На верхних уровнях управления народным хозяйством эти доходы складывались и перераспределялись. Частично они возвращались на предприятия, но не как заработанное, а как полученное.

Предприятия получали капитальные вложения, фонд заработной платы и так вплоть до суммы командировочных расходов, т.е. фактически были поставлены в условия жесткой сметы расходов, которая никогда не увязывалась с реальной прибыльностью предприятия.

Соответственно развился менталитет, ориентированный:

исполнять планы и сметы, но не обученный навыкам управления финансами;

при любом подходящем случае просить у государства, считая это естественным правом;

тратить заработанное и полученное на то, что раньше особо не допускалось или сдерживалось (на инвестиции, элементы внешней роскоши — иномарки, стильную мебель, на загранкомандировки и т.п.). Иными словами, многолетнее сдерживание и вынужденный аскетизм подспудно породили тягу к расточительству, которая проявила себя, как только представились соответствующие условия.

Вся эта совокупность специфических характеристик определила особую предрасположенность многих российских предприятий к кризису и предбанкротным явлениям в условиях реформирования экономики.

Непосредственному началу рыночных реформ в России предшествовал краткосрочный период первоначального становления частных коммерческих структур. Доходы очень многих из них основывались на ценовых ножницах между установленными государственными ценами на продукцию и фактическими рыночными.

Рыночные цены стали ориентиром для предприятий в условиях отмены государственного регулирования цен в 1992 г.

По отдельным видам продукции цены превысили мировой уровень. Это породило затоваривание либо отгрузку товаров без предоплаты с высоким риском, что они не будут вовремя оплачены.

Широкое распространение получили расчеты по так называемому бартеру, когда стороны обмениваются товарами без денежных расчетов, хотя при этом возникают налоговые обязательства и не образуется средств даже на оплату труда.

Фактически при господстве монополий — предприятий-гигантов, не имевших на внутреннем рынке конкурентов, был спровоцирован интерес к росту доходов предприятий за счет роста цен на продукцию при пониженных объемах производства. Это привело к резкому росту цен и одновременному снижению объемов производства, начиная с января 1992 г.

Рост цен и спад производства одновременно сопровождались прогрессивным ростом всех видов неплатежей и, прежде всего, между предприятиями.

Переход к рынку означает тяжелый структурный кризис экономики. Огромное количество предприятий становится ненужными. Не нужна их продукция, их оборудование. Этот кризис развивается лавинообразно: по цепочке начинают сворачивать производство поставщики и потребители предприятия. Рынок создаёт и новые ниши, но чтобы их занять, приспособится к новым условиям, нужны инвестиции. Но механизмов аккумуляции инвестиций, адекватных рыночным условиям, нет, и создание их - вопрос времени. В стране возникает явление так называемого "штопора кризиса": одновременно все производители из-за неопределённости конъюнктуры сбрасывают производство. В это же время появляются иностранные конкуренты, имеющие стабильные источники доходов и надёжные каналы инвестиций. В итоге кризис продолжает углубляться. Финансовая несостоятельность, неспособность оплатить свои долги становится массовым явлением. Одно разоряющееся предприятие тянет за собой другие.

Банкротство - это цивилизованная форма недопущения физической остановки производства. Предприятие может формально существовать долго, накапливая долги и увеличивая число кредиторов. Необходимо наведение порядка до наступления безнадежного положения, когда денег не дают даже на текущую деятельность. И в таком положении оказалась большая часть российских предприятий.

1.4.Антикризисный менеджмент: понятия и инструменты 1.4.1.Понятие, цели и задачи антикризисного менеджментаАнтикризисный менеджмент определяется западноевропейскими экономистами, как деятельность, необходимая для преодоления состояния, угрожающего существованию предприятия, при котором основным вопросом становится выживание. Данная деятельность характеризуется повышением интенсивности применения средств и методов на предприятии, необходимых для преодоления угрожающей существованию предприятия ситуации. При этом по мнению некоторых исследователей происходит перенос всего внимания на сиюминутные, краткосрочные проблемы, одновременно связанные с проведением жестких и быстрых решающих мероприятий. Другие авторы, которые хотят подчеркнуть освободительный и положительный характер кризисов, определяют антикризисный менеджмент наоборот как создание инструментов, которые позволяют сообщить о приближающемся переломном пункте и разработать новый курс развития.

Наряду с целеполаганием, понятие антикризисного менеджмента включает в себя и временные характеристики. Во-первых, это определение содержит все задачи по разработке и проведению мероприятий, которые ведут к ослаблению, преодолению и т.д. кризисного процесса, что характеризует антикризисный менеджмент в узком смысле, и во-вторых, к этому необходимо добавить еще профилактику и терапию кризиса, и это будет понятием антикризисного менеджмента в широком смысле. Подобное определение обусловливает задачи руководства и характеризует действия в рамках острого кризиса как реактивный антикризисный менеджмент и задачи профилактики кризисов как превентивный (предупреждающий) антикризисный менеджмент или антиципативный (опережающий) антикризисный менеджмент.

В данной работе понятие антикризисный менеджмент будет рассматриваться в самом широком смысле и учитывать как характеристику по целеполаганию, по временным ограничениям, так и по областям задач. Поэтому возможно определить антикризисный менеджмент, как планирование и проведение мероприятий по сохранению базисных переменных величин на предприятии.

Из-за прямого воздействия на обеспечение сохранения базисных переменных величин таких как ликвидность, доход или оборот отдельные составные части реактивного антикризисного менеджмента характеризуются четким и конкретным целеполаганием, как к примеру достижение определенного уровня ликвидности или доходности. Эта целенаправленность, а также одновременно с этим нехватка времени, существенно усложняют разработку взвешенной антикризисной концепции, а также переосмысление прежних целей и норм. Реактивный антикризисный менеджмент можно охарактеризовать как планирование и внедрение основанных на небольшом количестве критериев мероприятий, целью которых, как правило, является восстановление прежнего, докризисного состояния.

В противоположность этому антиципативный антикризисный менеджмент имеет дело с общими целями, которые могут быть сформулированы только на более высокой ступени, чем задачи разработки конкретных мероприятий. Антиципативные отношения понимаются как долгосрочные задачи менеджмента, которые могут охватывать все области предприятия.

Под концепцией преодоления кризиса понимается системное представление всех процессов управления, результатом которых является запланированные и впоследствии реализованные мероприятия по преодолению кризиса.

Антикризисное управление фирмой начинается с момента выбора ее миссии, т. е. с ответа на вопрос: “Что делать?” На всех последующих этапах развития фирмы внимание ее руководства должно быть сосредоточено на своевременном “улавливании” сигналов, свидетельствующих о возможном ухудшении положения фирмы, ее конкурентного статуса. Для этого необходимо построить систему, позволяющую сочетать количественный и качественный анализ сигналов об угрозе приближения кризисного состояния, т. е. существенного снижения конкурентного статуса фирмы. В качестве основы такой системы может быть принят анализ возможностей, ресурсов и рисков, так называемый SWOT-анализ (Strength - сила; Weakness - слабость; Opportunity - возможности; Threat - угрозы).

Целью этого анализа является выявление совокупного влияния на конкурентный статус фирмы сильных и слабых сторон фирмы по отношению к внешней среде; широты возможностей для выполнения миссии фирмы, открываемых внешней средой; степени и характера угроз выполнению миссии фирмы со стороны внешней среды. Назовем их факторами состояния фирмы.

В процессе анализа необходимо определить каналы связей, возникающие между агентами внешней и внутренней среды, с одной стороны, факторами состояния фирмы и моментом наступления кризисного состояния (несостоятельности, банкротства) фирмы, - с другой. Именно по этим каналам поступают сигналы о неблагополучных тенденциях, возникающих во внешней и внутренней средах фирмы. Эти сигналы - вначале слабые - по мере накопления информации постепенно усиливаются, позволяя руководству фирмы заблаговременно принимать меры по предотвращению кризисных состояний.

При этом следует исходить из существа процесса возникновения кризисного состояния, представляющего собой одну из разновидностей экономического механизма.

Под экономическим механизмом принято понимать цепь последовательных взаимосвязанных экономических явлений. Как и всякий экономический механизм, механизм возникновения кризисного состояния “запускается” субъектами, инициирующими исходные экономические явления. Под влиянием этих исходных явлений начинается процесс следования (без дополнительного импульса) одного за другим в определенной последовательности цепочки взаимозависимых экономических явлений (эффект падающего домино), в конце которой наступает завершающее явление — кризисное состояние.

В качестве исходных могут выступать многочисленные и разнообразные по характеру и силе первоначального импульса экономические явления, которые инициируются агентами как внешней, так и внутренней среды.

Глубина кризисного состояния и продолжительность периода, в течение которого оно наступает, зависит от:

соотношения количества и силы исходных экономических явлений;

числа и степени влияния агентов внешней и внутренней среды;

интенсивности процесса возникновения промежуточных экономических явлений;

соотношения и силы промежуточных явлений по каждому фактору состояния фирмы;

значимости каждого фактора состояния фирмы конкретно для данной фирмы и данной отрасли национальной экономики.

Существо механизма возникновения кризисного состояния наводит на мысль о том, что каждое последующее экономическое явление в цепочке, образуемой тем или иным каналом связи, дает, как правило, сигнал большей силы и той же направленности, что и предыдущее. Тем не менее, такая простая зависимость вряд ли отражает существенно более сложные и противоречивые процессы, происходящие в реальной жизни. Поэтому необходимо постоянное слежение за цепочкой, инициированной тем или иным исходным экономическим явлением, что позволит своевременно обнаружить характер воздействия исходного явления на завершающее.

Сложность состоит также во взаимной зависимости промежуточных экономических явлений, принадлежащих не только цепочке от данного исходного явления к завершающему, но и цепочкам, инициируемым другими исходными явлениями.

Можно представить себе подобные каналы в виде сетей, в которых возникает множество путей от исходных экономических явлений к завершающему. Причем каждый из этих путей будет обладать разной интенсивностью воздействия на завершающее явление.

Таким образом, целью антикризисного управления является разработка и первоочередная реализация мер, направленных на нейтрализацию наиболее опасных (наиболее интенсивно влияющих на завершающее явление) путей, приводящих к кризисному состоянию.

Здесь следует обратить внимание на еще одно принципиально важное обстоятельство: сочетание стратегии и тактики антикризисного управления. Сложность этой проблемы состоит в том, что, с одной стороны, стратегические решения, направленные на предотвращение кризиса, должны быть приняты и реализованы на ранних стадиях управления, когда процесс движения к кризису еще не приобрел кумулятивного характера и поэтому еще не стал необратимым. С другой стороны, решения, принимаемые на ранних стадиях, базируются, как правило, на весьма слабых и потому не всегда достоверных сигналах о возникновении неблагополучных тенденций. Поэтому одним из важнейших принципов стратегии антикризисного управления является постоянный мониторинг внешней и внутренней среды фирмы с целью раннего обнаружения надвигающейся угрозы кризиса.

Тактические решения, в отличие от стратегических, принимаются на основе более полной и точной информации, отражающей актуальное (по состоянию на данный момент) состояние производственной системы. Однако времени для коренной перестройки деятельности фирмы с целью предотвращения кризиса либо очень мало, либо нет совсем. Речь в этом случае идет либо о чрезвычайных мерах по недопущению кризиса, которые еще возможно реализовать в короткий период, либо о мерах, направленных на выход из кризиса, который уже наступил.

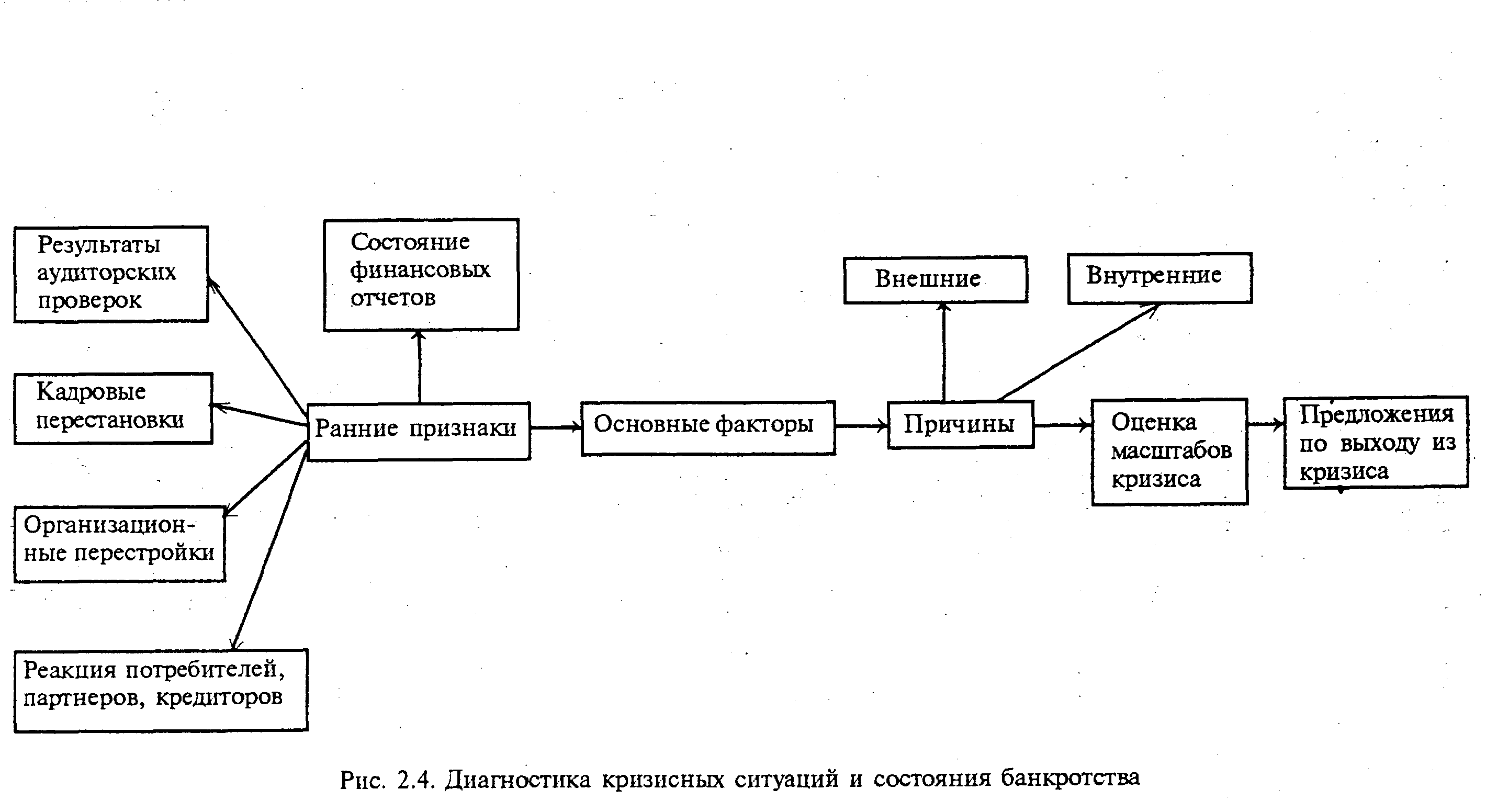

Таким образом, в системе антикризисного менеджмента особое значение приобретает подсистема контроля и раннего обнаружения признаков предстоящей кризисной ситуации. Назовем прежде всего некоторые ранние признаки банкротства, которые выявляются непосредственно.

1. Серьезным предупреждением грядущего неблагополучия предприятия является отрицательная реакция партнеров по бизнесу, поставщиков, кредиторов, банков, потребителей продукции на те или иные мероприятия, проводимые предприятием, и их предложения. В этом смысле показательными являются всевозможные реорганизации предприятия (организационные, структурные, открытие или закрытие подразделений предприятий, филиалов, дочерних фирм, их слияние), частая и необоснованная смена поставщиков, выход на новые рынки, рискованная закупка сырья и материалов и другие изменения в стратегии предприятия. Другим существенным признаком, также контролируемым кредиторами, является изменения в структуре управления и атмосфере, царящей в верхних слоях управления. Крах предприятий, как правило, начинается с конфликтов в высшем руководстве предприятия.

2. Другой блок ранних признаков банкротства включает в себя характер изменений финансовых показателей деятельности предприятия, своевременность и качество представления финансовой отчетности и проведения аудиторских проверок. Предметом тщательного наблюдения здесь являются:

а) задержки с предоставлением отчетности и ее качество, что может свидетельствовать либо о сознательных действиях, либо о низком уровне квалификации персонала. Во всяком случае, и то и другое может говорить специалисту о неэффективности финансового управления;

б) резкие изменения в структуре баланса и отчета о финансовых результатах.

Нежелательными являются резкие изменения любых статей баланса в любом направлении. Однако особую тревогу должны вызывать:

резкое уменьшение денег на счетах (кстати, и увеличение денег может свидетельствовать о невозможности дальнейших капиталовложений);

увеличение дебиторской задолженности (резкое снижение также свидетельствует о затруднениях со сбытом, если сопровождается ростом запасов готовой продукции);

старение дебиторских счетов;

разбалансирование дебиторской и кредиторской задолженности;

увеличение или уменьшение материальных запасов, что может свидетельствовать либо о заинтересованности, либо о возможной неспособности предприятия выполнять свои обязательства по поставкам;

увеличение кредиторской задолженности (резкое снижение при наличии денег на счетах также свидетельствует о снижении объемов деятельности);

снижение объемов продаж (неблагоприятным может оказаться и резкое увеличение объемов продаж, так как в этом случае банкротство может наступить в результате последующего разбалансирования долгов, если последует непродуманное увеличение закупок, капитальных затрат; кроме того, рост объемов продаж может свидетельствовать о сбросе продукции перед ликвидацией предприятия);

уменьшение доходов предприятия и падение прибыльности фирмы, обесценение акций предприятия, установление предприятием нереальных (высоких или низких) цен на свою продукцию и т.д.

Настораживающими признаками являются также внеочередные проверки предприятия, ограничение коммерческой деятельности предприятия органами власти, отмена и изъятие лицензий и т.д.

Банкротство проходит три отделимые друг от друга стадии.

На первой стадии происходит скрытое (особенно, если не налажен специальный управленческий учет) снижение цены предприятия. На этой стадии руководство часто прибегает к косметическим мерам. Например, продолжает выплачивать акционерам высокие дивиденды, увеличивая заемный капитал, продавая часть активов с тем, чтобы снять подозрения вкладчиков и банков.

На второй стадии начинаются трудности с наличностью. Руководители склонны уже к авантюрным способам зарабатывания денег, а иногда к мошенничеству.

Если не принимаются меры, то банкротство становится юридически очевидным. Предприятие не может своевременно оплачивать долги.

Разработка программ выхода из состояния банкротства является отдельной темой, более подробно рассмотренной в 3 разделе. Однако существуют некоторые типичные приемы, которые срабатывают в большинстве случаев.

Принимаются, во-первых, экстренные, «пожарные» меры:

смена руководства, если банкротство произошло по внутренним причинам;

изменение организационной структуры предприятия, сокращение аппарата управления, централизация контрольно-плановых функций;

установление жесткого контроля затрат;

изменение культуры работы (переподготовка персонала, психологическая переориентация);

сокращение номенклатуры продукции и услуг;

усиленный маркетинг.

Одновременно необходимо разрабатывать стратегические меры. В большинстве случаев это последовательный отказ от прежнего профиля предприятия.

Улучшение общих условий хозяйствования поставит предприятия перед необходимостью наиболее адекватно отреагировать на открывающиеся возможности. Надо заметить, что конкурентная борьба в период роста экономики отличается особой остротой. Если сегодня отечественные предприятия все находятся в одинаковом — «лежачем» положении, то в условиях роста спроса на их продукцию наиболее подготовленные из них захватят рынок.

Какие факторы обеспечивают быстрое реагирование на рост спроса?

1. Обеспеченность соответствующими нематериальными активами — патентами, лицензиями, правами на владение и использование.

2. Наличие кадров с соответствующей квалификацией и опытом работы.

3. Накопленный банк данных о рынке, конкурентах, новых технологиях.

4. Наличие и владение новыми технологиями принятия решений и т.д.

Управление предприятием в условиях быстрого роста является отдельной темой, но готовиться к этим условиям надо еще во время спада производства — сохранять наиболее квалифицированные кадры, проводить обучение, накапливать информацию.

Эффективность антикризисного управления во многом зависит от радикально направленных действий арбитражного управляющего, который назначается арбитражным судом и которому передаются функции внешнего управления имуществом должника. Основанием для назначения внешнего управления имуществом должника является наличие реальной возможности восстановить платежеспособность предприятия-должника с целью продолжения его деятельности путем реализации части его имущества и осуществления других организационных и экономических мероприятий.

Как уже отмечалось выше, план внешнего управления может предусматривать следующие меры по восстановлению платежеспособности должника:

перепрофилирование производства;

закрытие нерентабельных производств;

ликвидация дебиторской задолженности;

продажа части имущества должника;

уступка прав требования должника;

исполнение обязательств должника собственником имущества должника- унитарного предприятия или третьим лицом (третьими лицами);

продажа предприятия (бизнеса) должника.

Следует отметить, что продажа бизнеса должника позволяет эффективно осуществлять смену собственника предприятия, сохраняя его как единый социально-экономический комплекс. В этом отношении продажа части имущества должника, особенно если это необходимое технологическое оборудование, может привести к невозможности осуществления производственного процесса, а следовательно к прекращению выпуска продукции и росту безработицы. Однако продажа предприятия требует значительных капиталовложений, что в сегодняшних условиях общего кризиса и спада инвестиций представляется затруднительным.

Оптимальным вариантом для предприятия-должника представляется также привлечение в качестве акционеров своих непосредственных поставщиков и потребителей продукции. Это позволяет создать эффективную взаимосвязанную систему хозяйствования, где все участники заинтересованы в поддержании стабильности и финансовой устойчивости всей системы и ее элементов, так как это напрямую связано с их собственным положением. Данный принцип широко используется многими успешными западными корпорациями.

Подводя итог, важно подчеркнуть, что антикризисное управление может и должно быть эффективным. Для этого важно заниматься различными сторонами процесса. Управлять следует:

активами (пассивами) предприятия;

этапами бизнес-процесса (сбыт, производство, снабжение, учет);

программами защиты имущества и безопасности бизнеса;

кадрами (включая вопросы формирования кадровой политики, социальные вопросы, отношения с профсоюзами);

программами построения отношений с акционерами, партнерами, органами государственной власти;

программами информационной поддержки (включая доведение до сведения трудового коллектива информации о планах, методах и принципах управления, а так же доведение социально-значимых аспектов деятельности до широкой общественности).

Деятельность по антикризисному управлению крупными промышленными объектами в различных своих модификациях, несомненно, будет способствовать сохранению и развитию промышленного потенциала страны.

1.4.2.Методика анализа финансового состояния предприятия и оценки вероятности банкротства

Как было отмечено ранее, важной составляющей системы антикризисного менеджмента является диагностика финансового состояния предприятия, контроль и своевременное упреждение и предотвращение приближающихся кризисных ситуации. Своевременная и качественная диагностика и профилактическая работа — главная задача управления предприятием вообще и кризисного, в частности. Работа по диагностике проводится в несколько этапов (Рис. 1.7), главными из которых являются:

а) анализ финансового состояния, прогноз развития рыночной ситуации;

б) своевременное обнаружение причин и основных факторов, способствующих развитию кризисных ситуаций;

в) умение обнаружить раньше не заметные для неспециалиста признаки грядущего неблагополучия предприятия.

Рис. 1.7. Диагностика кризисных ситуаций и состояния банкротства

Учредители (участники) должника - юридического лица, собственник имущества должника - унитарного предприятия, федеральные органы исполнительной власти, органы исполнительной власти субъектов Российской Федерации, органы местного самоуправления обязаны принимать своевременные меры по предупреждению банкротства организаций. C этой целью необходимо проводить анализ финансового состояния предприятия.

Финансовое состояние предприятия выражается в соотношении структур его активов и пассивов, т.е. средств предприятия и их источников. Основные задачи анализа финансового состояния – определение качества финансового состояния, изучение причин его улучшения или ухудшения за период, подготовка рекомендаций по повышению финансовой устойчивости и платежеспособности предприятия. Эти задачи решаются на основе исследования динамики абсолютных и относительных финансовых показателей и разбиваются на следующие аналитические блоки:

структурный анализ активов и пассивов;

анализ финансовой устойчивости;

анализ платежеспособности (ликвидности);

анализ необходимого прироста собственного капитала.

Информационными источниками для расчета показателей и проведения анализа служат годовая и квартальная бухгалтерская отчетность:

форма №1 "Бухгалтерский баланс";

форма №2 "Отчет о прибылях и убытках";

форма №3 "Отчет о движении капитала";

форма №4 "Отчет о движении денежных средств";

форма №5 "Приложение к бухгалтерскому балансу,

а также данные бухгалтерского учета и необходимые аналитические расшифровки движения и остатков по синтетическим счетам.

Цель структурного анализа - изучение структуры и динамики средств предприятия и источников их формирования для ознакомления с общей картиной финансового состояния. Структурный анализ носит предварительный характер, поскольку в результате его проведения еще нельзя дать окончательной оценки качества финансового состояния, для получения которой необходим расчет специальных показателей.

Анализ структуры активов и пассивов

Активы организации состоят из внеоборотных и оборотных активов. Поэтому наиболее общую структуру активов характеризует коэффициент соотношения оборотных и внеоборотных активов, рассчитываемый по формуле:

![]() .

.

Значение данного показателя в большой степени обусловлено отраслевыми особенностями кругооборота средств анализируемой организации. В ходе внутреннего анализа структуры активов следует выяснить причины резкого изменения коэффициента (если это имеет место) за отчетный период.

Пассивы организации (т.е. источники финансирования ее активов) состоят из собственного капитала и резервов, долгосрочных заемных средств, краткосрочных заемных средств и кредиторской задолженности. Обобщенно источники средств можно поделить на собственные и заемные (приравнивая к последним и кредиторскую задолженность). Структуру пассивов характеризуют коэффициент автономии, равный доле собственных средств в общей величине источников средств предприятия

![]() ,

,

и коэффициент соотношения заемных и собственных средств, вычисляемый по формуле

.

.

При расчете данных коэффициентов следует брать реальный собственный капитал, совпадающий для акционерных обществ с величиной чистых активов. Последние определяются в соответствии с приказом Министерства финансов РФ от 5 августа 1996 г. №71 и Федеральной комиссии по рынку ценных бумаг РФ № 149. Для получения реального собственного капитала организации необходимо итог раздела IV «Капитал и резервы» пассива баланса увеличить на суммы по статьям «Доходы будущих периодов» и «Фонды потребления» из раздела VI «Краткосрочные пассивы» и уменьшить на сумму итога раздела III «Убытки», величину балансовой стоимости собственных акций, выкупленных у акционеров (стр. 252 разд. II баланса), величину задолженности участников (учредителей) по взносам в уставный капитал (стр. 244 разд. II баланса) и сумму по статье «Целевые финансирование и поступления» (стр. 460 разд. IV). Соответственно при расчете коэффициента автономии общая величина источников средств организации образуется как разница итога баланса и суммы итога раздела III «Убытки» актива баланса и величин балансовой стоимости собственных акций, выкупленных у акционеров, и задолженности участников (учредителей) по взносам в уставный капитал, а при расчете коэффициента соотношения заемных и собственных средств скорректированные заемные средства получаются путем увеличения суммы итогов разделов V «Долгосрочные пассивы» и VI «Краткосрочные пассивы» на величину статьи «Целевые финансирование и поступления» (стр. 460 разд. IV) и уменьшения на суммы по статьям «Доходы будущих периодов» и «Фонды потребления» из раздела VI «Краткосрочные пассивы». При этом целевые средства в зависимости от сроков, в течение которых они должны быть использованы, относятся к долгосрочным или краткосрочным пассивам.

Нормальные

ограничения

для коэффициентов:

![]() ,

,

![]() означают, что

обязательства

организаций

могут быть

покрыты собственными

средствами.

Положительно

оцениваются

рост коэффициента

автономии,

свидетельствующий

об увеличении

финансовой

независимости,

и уменьшение

коэффициента

соотношения

заемных и собственных

средств, отражающее

уменьшение

финансовой

зависимости.

означают, что

обязательства

организаций

могут быть

покрыты собственными

средствами.

Положительно

оцениваются

рост коэффициента

автономии,

свидетельствующий

об увеличении

финансовой

независимости,

и уменьшение

коэффициента

соотношения

заемных и собственных

средств, отражающее

уменьшение

финансовой

зависимости.

Анализ финансовой устойчивости

В соответствии с Законом РФ «Об акционерных обществах» (ст. 35) для оценки финансовой устойчивости акционерных обществ решающую роль приобретает показатель чистых активов, определяемый как разница суммы активов, принимаемых к расчету, и суммы обязательств, принимаемых к расчету. Активы акционерного общества, принимаемые к расчету, равняются сумме итогов разделов актива баланса I «Внеоборотные активы» и II «Оборотные активы» за вычетом балансовой стоимости собственных акций, выкупленных у акционеров (стр. 252 разд. II баланса), задолженности участников (учредителей) по взносам в уставный капитал (стр. 244 разд. II баланса), а также оценочных резервов по сомнительным долгам и под обесценение ценных бумаг, если они создавались. Обязательства акционерного общества, принимаемые к расчету, равняются сумме итогов разделов пассива баланса V «Долгосрочные пассивы» и VI «Краткосрочные пассивы», увеличенной на суммы целевого финансирования и поступлений (стр. 460 разд. IV баланса) и уменьшенной на суммы доходов будущих периодов (стр. 640 разд. VI баланса) и фондов потребления (стр. 650 разд. VI баланса).

Рассчитанные по данному алгоритму чистые активы совпадают для акционерных обществ с показателем реального собственного капитала, который применим и для юридических лиц иных организационно-правовых форм.

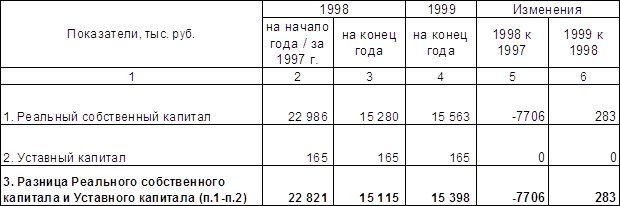

Согласно п. 4. ст. 35 Закона РФ «Об акционерных обществах», если по окончании второго и каждого последующего финансового года стоимость чистых активов общества оказывается меньше его уставного капитала, общество обязано объявить об уменьшении своего уставного капитала до величины, не превышающей стоимости его чистых активов. Поэтому разница реального собственного капитала и уставного капитала является основным исходным показателем устойчивости финансового состояния организации. Приводим алгоритм расчета данного показателя:

= (реальный собственный капитал) - (уставный капитал) =

= (уставный капитал + добавочный капитал + резервный капитал + фонды +

+ нераспределенная прибыль + доходы будущих периодов - убытки —

- собственные акции, выкупленные у акционеров —

- задолженность участников (учредителей) по взносам

в уставный капитал) — (уставный капитал) =

= (добавочный капитал) + (резервный капитал) + (фонды накопления, потребления, социальной сферы) + (нераспределенная прибыль) +

+ (доходы будущих периодов) — (убытки) — (собственные акции,

выкупленные у акционеров) — (задолженность участников (учредителей)

по взносам в уставный капитал).

Положительные слагаемые приведенного выражения можно условно назвать приростом собственного капитала после образования организации, отрицательные слагаемые - отвлечением собственного капитала. Если рост собственного капитала превышает его отвлечение (или равен ему), то разница реального собственного капитала и уставного капитала положительна (или, по крайней мере, неотрицательна) и, следовательно, выполняется минимальное условие финансовой устойчивости организации. Если прирост собственного капитала меньше его отвлечения, то разница реального собственного капитала и уставного капитала отрицательна и поэтому финансовое состояние организации следует признать неустойчивым.

Следующей задачей после анализа наличия и достаточности собственного капитала является анализ наличия и достаточности источников формирования запасов.

Соотношение стоимости запасов и величин собственных и заемных источников их формирования — один из важнейших факторов устойчивости финансового состояния предприятия наряду с соотношением реального собственного капитала и уставного капитала. Степень обеспеченности запасов источниками формирования выступает в качестве причины той или иной степени текущей платежеспособности (или неплатежеспособности) организации.

Наиболее полно обобщающим показателем финансовой устойчивости является излишек или недостаток источников средств для формирования запасов, получаемый в виде разницы величины источников средств и величины запасов. При этом имеется в виду обеспеченность определенными видами источников (собственными, кредитными и другими заемными), поскольку достаточность суммы всех возможных видов источников (включая кредиторскую задолженность и прочие краткосрочные пассивы) гарантирована тождественностью итогов актива и пассива баланса.

Общая величина запасов предприятия равна сумме величин по статьям 210 - 220 раздела II «Оборотные активы» баланса (включая налог на добавленную стоимость по приобретенным ценностям, поскольку до принятия его к возмещению по расчетам с бюджетом он должен финансироваться за счет источников формирования запасов).

Для характеристики источников формирования запасов используется несколько показателей, отражающих различную степень охвата разных видов источников:

наличие собственных оборотных средств, равное разнице величины реального собственного капитала и суммы величин внеоборотных активов (итог раздела I «Внеоборотные активы» баланса) и долгосрочной дебиторской задолженности (стр. 230 разд. II «Оборотные активы» баланса);

наличие долгосрочных источников формирования запасов, получаемое из предыдущего показателя увеличением на сумму долгосрочных пассивов (итог раздела V «Долгосрочные пассивы» баланса). Если целевое финансирование и поступления носят долгосрочный характер, то их величина включается в состав долгосрочных пассивов при расчете данного показателя;

общая величина основных источников формирования запасов, равная сумме долгосрочных источников (предыдущий показатель) и краткосрочных заемных средств (стр. 610 разд. VI «Краткосрочные пассивы» баланса). Если целевое финансирование и поступления носят краткосрочный характер, то их величина включается в состав краткосрочных заемных средств при расчете данного показателя.

Трем показателям наличия источников формирования запасов соответствуют три показателя обеспеченности запасов источниками их формирования:

излишек (+) или недостаток (—) собственных оборотных средств, равный разнице величины собственных оборотных средств и величины запасов;

излишек (+) или недостаток (—) долгосрочных источников формирования запасов, равный разнице величины долгосрочных источников формирования запасов и величины запасов;

излишек (+) или недостаток (—) общей величины основных источников формирования запасов, равный разнице величины основных источников формирования запасов и величины запасов.

Вычисление трех показателей обеспеченности запасов источниками их формирования позволяет классифицировать финансовые ситуации по степени их устойчивости. Можно выделить четыре типа финансовых ситуаций:

1) абсолютная устойчивость финансового состояния, встречающаяся редко, представляет собой крайний тип финансовой устойчивости. Она задается системой условий:

1а. излишек (+) собственных оборотных средств или равенство величин собственных оборотных средств и запасов;

2) нормальная устойчивость финансового состояния, гарантирующая его платежеспособность:

2а. недостаток (—) собственных оборотных средств,

2б. излишек (+) долгосрочных источников формирования запасов или равенство величин долгосрочных источников и запасов;

3) неустойчивое финансовое состояние, сопряженное с нарушением платежеспособности, при котором, тем не менее, сохраняется возможность восстановления равновесия за счет пополнения реального собственного капитала и увеличения собственных оборотных средств, а также за счет дополнительного привлечения долгосрочных кредитов и заемных средств:

3а. недостаток (—) собственных оборотных средств,

3б. недостаток (—) долгосрочных источников формирования запасов,

3в. излишек (+) общей величины основных источников формирования запасов или равенство величин основных источников и запасов;

4) кризисное финансовое состояние, при котором предприятие находится на грани банкротства, поскольку в данной ситуации денежные средства, краткосрочные финансовые вложения (за вычетом стоимости собственных акций, выкупленных у акционеров), дебиторская задолженность организации (за вычетом задолженности учредителей (участников) по взносам в уставный капитал) и прочие оборотные активы не покрывают даже его кредиторской задолженности (включая резервы предстоящих расходов и платежей) и прочие краткосрочные пассивы:

4а. недостаток (—) собственных оборотных средств,

4б. недостаток (—) долгосрочных источников формирования запасов,

4в. недостаток (—) общей величины основных источников формирования запасов.

Поскольку положительным фактором финансовой устойчивости является наличие источников формирования запасов, а отрицательным фактором — величина запасов, то основными способами выхода из неустойчивого и кризисного финансовых состояний (ситуации 3 и 4) будут: пополнение источников формирования запасов и оптимизация их структуры, а также обоснованное снижение уровня запасов.

Наиболее безрисковым способом пополнения источников формирования запасов следует признать увеличение реального собственного капитала за счет накопления нераспределенной прибыли или за счет распределения прибыли после налогообложения в фонды накопления при условии роста части этих фондов, не вложенной во внеоборотные активы. Снижение уровня запасов происходит в результате планирования остатков запасов, а также реализации неиспользованных товарно-материальных ценностей. Углубленный анализ состояния запасов выступает в качестве составной части внутреннего анализа финансового состояния, поскольку предполагает использование информации о запасах, не содержащейся в бухгалтерской отчетности и требующей данных аналитического учета.

Наряду с абсолютными показателями финансовую устойчивость организации характеризуют также финансовые коэффициенты.

Анализ платежеспособности и ликвидности

Платежеспособность предприятия выступает в качестве внешнего проявления финансовой устойчивости, сущностью которой является обеспеченность оборотных активов долгосрочными источниками формирования. Большая или меньшая текущая платежеспособность (или неплатежеспособность) обусловлена большей или меньшей степенью обеспеченности (или необеспеченности) оборотных активов долгосрочными источниками.

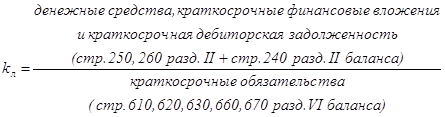

Для оценки платежеспособности предприятия используются три относительных показателя, различающиеся набором ликвидных активов, рассматриваемых в качестве покрытия краткосрочных обязательств.

Мгновенную платежеспособность предприятия характеризует коэффициент абсолютной ликвидности, показывающий, какую часть краткосрочной задолженности может покрыть организация за счет имеющихся денежных средств и краткосрочных финансовых вложений, быстро реализуемых в случае надобности. Краткосрочные обязательства включают: краткосрочные кредиты банков и прочие краткосрочные займы, краткосрочную кредиторскую задолженность, включая задолженность по дивидендам, резервы предстоящих расходов и платежей, прочие краткосрочные пассивы. Показатель рассчитывается по формуле

.

.

Нормальное

ограничение

![]() ,

распространенное

в экономической

литературе,

означает, что

каждый день

подлежат погашению

20% краткосрочных

обязательств

предприятия

или, другими

словами, в случае

поддержания

остатка денежных

средств на

уровне отчетной

даты (преимущественно

за счет обеспечения

равномерного

поступления

платежей от

контрагентов)

краткосрочная

задолженность,

имеющая место

на отчетную

дату, может

быть погашена

за 5 дней

(1 : 0,2).

,

распространенное

в экономической

литературе,

означает, что

каждый день

подлежат погашению

20% краткосрочных

обязательств

предприятия

или, другими

словами, в случае

поддержания

остатка денежных

средств на

уровне отчетной

даты (преимущественно

за счет обеспечения

равномерного

поступления

платежей от

контрагентов)

краткосрочная

задолженность,

имеющая место

на отчетную

дату, может

быть погашена

за 5 дней

(1 : 0,2).

Платежеспособность предприятия с учетом предстоящих поступлений от дебиторов характеризует коэффициент уточненной (текущей) ликвидности. Он показывает, какую часть текущей задолженности организация может покрыть в ближайшей перспективе при условии полного погашения дебиторской задолженности:

.

.

Нормальное ограничение означает, что денежные средства и предстоящие поступления от текущей деятельности должны покрывать текущие долги. Для повышения уровня уточненной ликвидности необходимо способствовать росту обеспеченности запасов собственными оборотными средствами, для чего следует увеличивать собственные оборотные средства и обоснованно снижать уровень запасов.

Прогнозируемые платежные возможности организации при условии погашения краткосрочной дебиторской задолженности и реализации имеющихся запасов (с учетом компенсации осуществленных затрат) отражает коэффициент покрытия:

.

.

Нормальное

ограничение

показателя: ![]() .

.

Различные

показатели

ликвидности

не только дают

разностороннюю

характеристику

платежеспособности

предприятия

при разной

степени учета

ликвидных

активов, но и

отвечают интересам

различных

внешних пользователей

аналитической

информации.

Так, для поставщиков

товаров (работ,

услуг) наиболее

интересен

коэффициент

абсолютной

ликвидности

(![]() ).

Банк, кредитующий

данное предприятие,

больше внимания

уделяет коэффициенту

уточненной

ликвидности

(

).

Банк, кредитующий

данное предприятие,

больше внимания

уделяет коэффициенту

уточненной

ликвидности

(![]() ).

Потенциальные

и действительные

акционеры

предприятия

в большей мере

оценивают его

платежеспособность

по коэффициенту

покрытия (

).

Потенциальные

и действительные

акционеры

предприятия

в большей мере

оценивают его

платежеспособность

по коэффициенту

покрытия (![]() ).

).

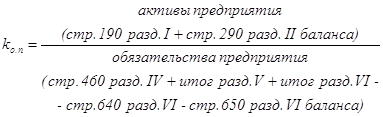

Общая платежеспособность предприятия определяется как способность покрыть все обязательства предприятия (краткосрочные и долгосрочные) всеми ее активами. Коэффициент общей платежеспособности рассчитывается по формуле

Естественным

является следующее

нормальное

ограничение

для коэффициента:

![]() .

.

Основным фактором, обусловливающим общую платежеспособность, является наличие у предприятия реального собственного капитала.

Постановлением Правительства РФ № 498 от 20 мая 1994 года установлена система критериев для определения неудовлетворительной структуры баланса неплатежеспособных предприятий. В целях обеспечения единого методического подхода при проведении анализа финансового состояния предприятий и оценки структуры их балансов, а также принятии на основе результатов данного анализа решений, определенных постановлением Правительства РФ Федеральным управлением по делам о несостоятельности (банкротстве) утверждены «Методические положения по оценке финансового состояния предприятий и установлению неудовлетворительной структуры предприятия».

Показателями для оценки удовлетворительности структуры баланса предприятия являются:

коэффициент текущей ликвидности;

коэффициент обеспеченности собственными средствами;

коэффициент восстановления (утраты) платежеспособности.

Коэффициент текущей ликвидности характеризует общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств предприятия и по методике расчета представляет собой коэффициент покрытия, рассмотренный выше.

Коэффициент обеспеченности собственными средствами характеризует наличие собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости

![]() .

.

Он определяется как отношение разности между объемами источников собственных средств (реальный собственный капитал) и фактической стоимостью основных средств и прочих внеоборотных активов (итог I раздела актива баланса) к фактической стоимости находящихся в наличии у предприятия оборотных средств в виде производственных запасов, незавершенного производства, готовой продукции, денежных средств, дебиторских задолженностей и прочих оборотных активов (итог II раздела актива баланса).

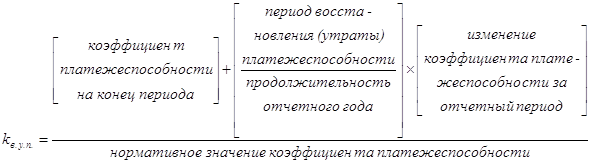

Коэффициент восстановления (утраты) платежеспособности характеризует наличие реальной возможности у предприятия восстановить либо утратить свою платежеспособность в течение определенного периода.

В качестве коэффициента платежеспособности, по которому осуществляется прогноз, в «Методических положениях...» выступает коэффициент покрытия, нормативное значение которого принимается равным 2.

Прогноз изменения платежеспособности предприятия можно строить с помощью коэффициента восстановления (утраты) платежеспособности также на основе значений коэффициентов абсолютной ликвидности, уточненной (текущей) ликвидности, общей платежеспособности и их нормативных значений. При этом возможны вариации продолжительности периода восстановления (утраты) платежеспособности в зависимости от целей анализа.

Основанием для признания структуры баланса предприятия неудовлетворительной, а предприятия - неплатежеспособным является выполнение одного из следующих условий:

коэффициент текущей ликвидности на конец отчетного периода имеет значение менее 2;

коэффициент обеспеченности собственными средствами на конец отчетного периода имеет значение менее 0,1.

При наличии данных оснований, в случае, если коэффициент восстановления (утраты) платежеспособности, определенный исходя из значения периода восстановления платежеспособности, равного шести месяцам, и установленного значения коэффициента текущей ликвидности, равного двум, имеет значение больше единицы, может быть принято решение о наличии реальной возможности у предприятия восстановить свою платежеспособность.

При отсутствии установленных оснований для признания структуры баланса неудовлетворительной, в случае, если коэффициент восстановления (утраты) платежеспособности, определенный исходя из значения периода утраты платежеспособности, равного трем месяцам, и установленного значения коэффициента текущей ликвидности, равного двум, имеет значение меньше единицы, может быть принято решение о том, что предприятие в ближайшее время не сможет выполнить свои обязательства перед кредиторами (об утрате платежеспособности предприятия).

Вероятность банкротства предприятия – это одна из оценочных характеристик текущего состояния и обстановки на исследуемом предприятии. Проводя анализ вероятности ежемесячно, руководство предприятия или технологической цепочки может постоянно поддерживать вероятность на низком уровне. Поскольку вероятность зависит от ряда показателей, то для положительного результата необходимо следить не за каким-то одним, а за несколькими основными показателями одновременно.

Показатель вероятности банкротства получил название коэффициента Альтмана (индекс кредитоспособности) по имени своего создателя. Индекс кредитоспособности построен с помощью аппарата мультипликативного дискриминантного анализа (Multiple-discriminant analysis - MDA) и позволяет в первом приближении разделить хозяйствующие субъекты на потенциальных банкротов и небанкротов.

При построении индекса Альтман обследовал 66 предприятий, половина которых обанкротилась в период между 1946 и 1965 гг., а половина работала успешно, и исследовал 22 аналитических коэффициента, которые могли быть полезны для прогнозирования возможного банкротства. Из этих показателей он отобрал пять наиболее значимых и построил многофакторное регрессионное уравнение. Таким образом, индекс Альтмана представляет собой функцию от некоторых показателей, характеризующих экономический потенциал предприятия и результаты его работы за истекший период. В общем виде индекс кредитоспособности (Z-счет) имеет вид:

![]() ;

;

где

Х1 – оборотный капитал/сумма активов;

Х2 – нераспределенная прибыль/сумма активов;

Х3 – операционная прибыль/сумма активов;

Х4 – рыночная стоимость акций/задолженность;

Х5 – выручка/сумма активов.

Результаты многочисленных расчетов по модели Альтмана показали, что обобщающий показатель Z может принимать значения в пределах [-14, +22], при этом предприятия, для которых Z>2,99 попадают в число финансово устойчивых, предприятия, для которых Z Sheet 3: Структура А и П

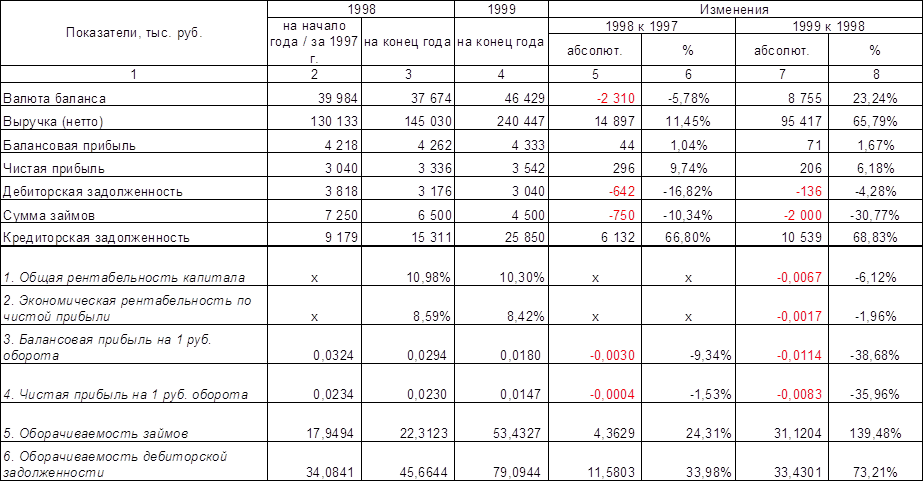

| Анализ структуры активов и пассивов ОАО "Тольятти-Хлеб" | ||||||||||

| Показатели, тыс. руб. | 1998 | 1999 | Изменения | |||||||

| на нач.г. / за 1997 г. | на конец года | на конец года | 1998 к 1997 | 1999 к 1998 | ||||||

| абсолют. | уд. вес, % | абсолют. | уд. вес, % | абсолют. | уд. вес, % | абсолют. | уд. вес, % | абсолют. | уд. вес, % | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

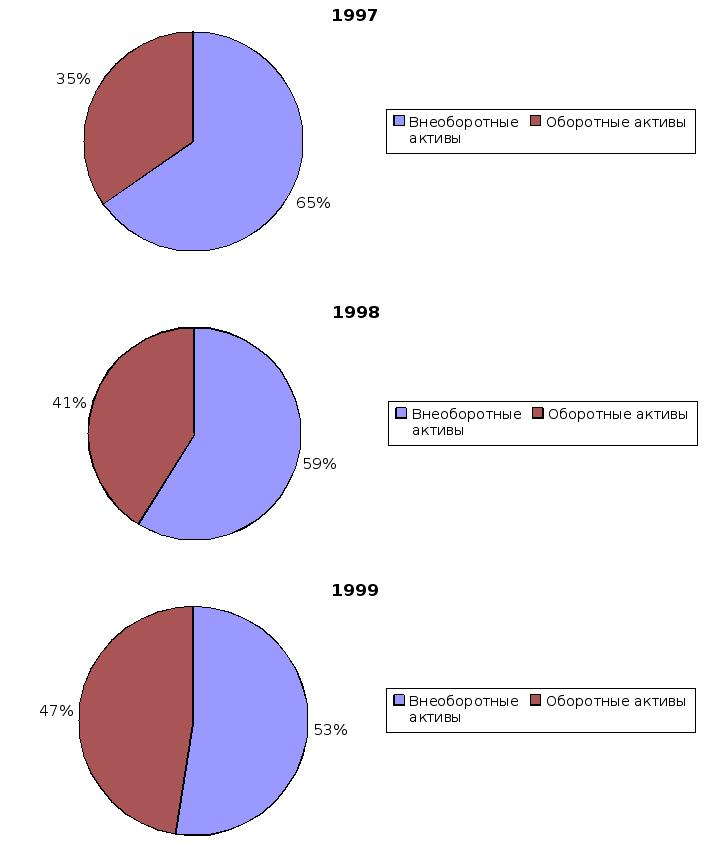

| Внеоборотные активы | 26,102 | 65.28% | 22,171 | 58.85% | 24,382 | 52.51% | -3,931 | -6.43% | 2,211 | -6.34% |

| Оборотные активы | 13,882 | 34.72% | 15,503 | 41.15% | 22,047 | 47.49% | 1,621 | 6.43% | 6,544 | 6.34% |

| Убытки | 0 | 0.00% | 0 | 0.00% | 0 | 0.00% | 0 | 0.00% | 0 | 0.00% |

| Итого активов: | 39,984 | 100.00% | 37,674 | 100.00% | 46,429 | 100.00% | -2,310 | -5.78% | 8,755 | 23.24% |

| Реальный собственный капитал | 22,986 | 57.49% | 15,280 | 40.56% | 15,563 | 33.52% | -7,706 | -16.94% | 283 | -7.04% |

| Заемные средства (скорректированные) | 16,994 | 42.51% | 22,394 | 59.44% | 30,866 | 66.48% | 5,400 | 16.94% | 8,472 | 7.04% |

| Итого источников средств: | 39,980 | 100.00% | 37,674 | 100.00% | 46,429 | 100.00% | -2,306 | -5.77% | 8,755 | 23.24% |

| 1. Коэффициент соотношения оборотных и внеоборотных активов | 0.5318 | х | 0.6992 | х | 0.9042 | х | 0.1674 | 31.48% | 0.2050 | 29.32% |

| 2. Коэффициент автономии | 0.5749 | х | 0.4056 | х | 0.3352 | х | -0.1694 | -29.46% | -0.0704 | -17.35% |

| 3. Коэффициент соотношения заемных и собственных средств | 0.7393 | х | 1.4656 | х | 1.9833 | х | 0.7263 | 98.23% | 0.5177 | 35.33% |

| Собственные оборотные средства | -3,116 | х | -6,891 | х | -8,819 | х | -3,775 | х | -1,928 | х |

| 4. Коэффициент обеспеченности собственными средствами | -0.2245 | х | -0.4445 | х | -0.4000 | х | -0.2200 | 98.03% | 0.0445 | -10.01% |

| |||||||||

| |||||||||

| Реальный собственный капитал ОАО "Тольятти-Хлеб" | |||||

| Показатели, тыс. руб. | 1998 | 1999 | Изменения | ||

| на начало года / за 1997 г. | на конец года | на конец года | 1998 к 1997 | 1999 к 1998 | |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1. Капитал и резервы (итог разд. IV баланса) | 22,840 | 15,381 | 15,549 | -7,459 | 168 |

| 2. Доходы будущих периодов (стр. 640 разд. VI баланса) | 0 | 0 | 0 | 0 | 0 |

| 3. Фонды потребления (стр. 650 разд. VI баланса) | 317 | 66 | 181 | -251 | 115 |

| 4. Убытки (итог разд. III баланса) | 0 | 0 | 0 | 0 | 0 |

| 5. Балансовая стоимость собственных акций, выкупленных у акционеров (стр. 252 разд. II баланса) | 0 | 0 | 0 | 0 | 0 |

| 6. Задолженность участников (учредителей) по взносам в уставный капитал (стр. 244 разд. II баланса) | 4 | 0 | 0 | -4 | 0 |

| 7. Целевые финансирование и поступления (стр. 460 разд. IV баланса) | 167 | 167 | 167 | 0 | 0 |

| 8. Реальный собственный капитал (п.1 + п.2 + п.3 - п.4 - п.5 - п.6 - п.7) | 22,986 | 15,280 | 15,563 | -7,706 | 283 |

| Скорректированные заемные средства ОАО "Тольятти-Хлеб" | |||||

| Показатели, тыс. руб. | 1998 | 1999 | Изменения | ||

| на начало года / за 1997 г. | на конец года | на конец года | 1998 к 1997 | 1999 к 1998 | |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1. Долгосрочные пассивы (итог разд. V баланса) | 1,100 | 1,100 | 0 | 0 | -1100 |

| 2. Краткосрочные пассивы (итог разд. VI баланса) | 16,044 | 21,193 | 30,880 | 5149 | 9687 |

| 3. Целевые финансирование и поступления (стр. 460 разд. IV баланса) | 167 | 167 | 167 | 0 | 0 |

| 4. Доходы будущих периодов (стр. 640 разд. VI баланса) | 0 | 0 | 0 | 0 | 0 |

| 5. Фонды потребления (стр. 650 разд. VI баланса) | 317 | 66 | 181 | -251 | 115 |

| 6. Скорректированные заемные средства (п.1 + п.2 + п.3 - п.4 - п.5) | 16,994 | 22,394 | 30,866 | 5400 | 8472 |

| Разница реального собственного капитала и уставного капитала ОАО "Тольятти-Хлеб" | |||||

| Показатели, тыс. руб. | 1998 | 1999 | Изменения | ||

| на начало года / за 1997 г. | на конец года | на конец года | 1998 к 1997 | 1999 к 1998 | |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1. Реальный собственный капитал | 22,986 | 15,280 | 15,563 | -7706 | 283 |

| 2. Уставный капитал | 165 | 165 | 165 | 0 | 0 |

| 3. Разница Реального собственного капитала и Уставного капитала (п.1-п.2) | 22,821 | 15,115 | 15,398 | -7706 | 283 |

| Анализ обеспеченности запасов ОАО "Тольятти-Хлеб" источниками средств | |||||

| Показатели, тыс. руб. | 1998 | 1999 | Изменения | ||

| на начало года / за 1997 г. | на конец года | на конец года | 1998 к 1997 | 1999 к 1998 | |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1. Реальный собственный капитал | 22,986 | 15,280 | 15,563 | -7,706 | 283 |

| 2. Внеоборотные активы (итог разд. I баланса) и долгосрочная дебиторская задолженность (стр. 230 разд. II) | 26,102 | 22,171 | 24,382 | -3,931 | 2,211 |

| 3. Наличие собственных оборотных средств (п.1 - п.2) | -3,116 | -6,891 | -8,819 | -3,775 | -1,928 |

| 4. Долгосрочные пассивы (итог разд. V баланса + стр. 460 разд. IV баланса) | 1,267 | 1,267 | 167 | 0 | -1,100 |

| 5. Наличие долгосрочных источников формирования запасов (п.3 + п.4) | -1,849 | -5,624 | -8,652 | -3,775 | -3,028 |

| 6. Краткосрочные кредиты и заемные средства (стр. 610 разд. VI баланса) | 6,150 | 5,400 | 4,500 | -750 | -900 |

| 7. Общая величина основных источников формирования запасов (п.5 + п.6) | 4,301 | -224 | -4,152 | -4,525 | -3,928 |

| 8. Общая величина запасов (сумма стр. 210-220 разд. II баланса) | 9,087 | 11,253 | 16,507 | 2,166 | 5,254 |

| 9. Излишек (+) или недостаток (-) собственных оборотных средств (п.3 - п.8) | -12,203 | -18,144 | -25,326 | -5,941 | -7,182 |

| 10. Излишек (+) или недостаток (-) долгосрочных источников формирования запасов (п.5 - п.8) | -10,936 | -16,877 | -25,159 | -5,941 | -8,282 |

| 11. Излишек (+) или недостаток (-) общей величины основных источников формирования запасов (п.7 - п.8) | -4,786 | -11,477 | -20,659 | -6,691 | -9,182 |

| 12. Номер типа финансовой ситуации согласно классификации | 4 | 4 | 4 | х | х |

| Анализ ликвидности ОАО "Тольятти-Хлеб" | ||||||||

| Показатели, тыс. руб. | Норм. огранич. | 1998 | 1999 | Изменения | ||||

| на начало года / за 1997 г. | на конец года | на конец года | 1998 к 1997 | 1999 к 1998 | ||||

| абсолют. | % | абсолют. | % | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Денежные средства | х | 941 | 974 | 2,300 | 33 | 3.51% | 1,326 | 136.14% |

| Краткосрочные финансовые вложения | х | 0 | 100 | 200 | 100 | 100.00% | 100 | 100.00% |

| Краткосрочная дебиторская задолженность | х | 3,818 | 3,176 | 3,040 | -642 | -16.82% | -136 | -4.28% |

| Запасы | х | 8,304 | 10,069 | 14,599 | 1,765 | 21.25% | 4,530 | 44.99% |

| НДС по приобретенным ценностям | х | 783 | 1,184 | 1,908 | 401 | 51.21% | 724 | 61.15% |

| Активы предприятия (стр. 190+290) | х | 39,984 | 37,674 | 46,429 | -2,310 | -5.78% | 8,755 | 23.24% |

| Краткосрочные обязательства (стр. 610+620+630+660+670 разд. VI баланса) | х | 15,727 | 21,127 | 30,699 | 5,400 | 34.34% | 9,572 | 45.31% |

| Обязательства предприятия (стр. 460+590+690-640-650) | х | 16,994 | 22,394 | 30,866 | 5,400 | 31.78% | 8,472 | 37.83% |

| 1. Коэффициент абсолютной ликвидности | >=0,2 | 0.0598 | 0.0508 | 0.0814 | -0.0090 | -15.04% | 0.0306 | 60.20% |

| 2. Коэффициент текущей (уточненной) ликвидности | >=1 | 0.3026 | 0.2012 | 0.1805 | -0.1014 | -33.52% | -0.0207 | -10.29% |

| 3. Коэффициент покрытия | >=2 | 0.8804 | 0.7338 | 0.7182 | -0.1466 | -16.65% | -0.0156 | -2.13% |

| 4. Коэффициент общей платежеспособности | >=2 | 2.3528 | 1.6823 | 1.5042 | -0.6705 | -28.50% | -0.1781 | -10.59% |

| Таблица 2.6 | ||||||

| Прогноз изменения платежеспособности ОАО "Тольятти-Хлеб" | ||||||

| Показатели | Норм. огранич. | 1998 | 1999 | Изменения | ||

| на начало года / за 1997 г. | на конец года | на конец года | 1998 к 1997 | 1999 к 1998 | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1. Коэффициент покрытия | >=2 | 0.8804 | 0.7338 | 0.7182 | -0.1466 | -0.0156 |

| 2. Коэффициент обеспеченности собственными средствами | >=0,1 | -0.2245 | -0.4445 | -0.4000 | -0.2200 | 0.0445 |

| 3. Коэффициент восстановления платежеспособности | >1 | х | 0.3303 | 0.3552 | х | 0.0249 |

| Показатели, тыс. руб. | 1998 | 1999 | Изменения | |||

| на начало года / за 1997 г. | на конец года | на конец года | 1998 к 1997 | 1999 к 1998 | ||

| 1 | 2 | 3 | 4 | 5 | 6 | |

| Оборотный капитал | 13,882 | 15,503 | 22,047 | 1,621 | 6,544 | |

| Нераспределенная прибыль | 0 | 0 | 0 | 0 | 0 | |

| Операционная прибыль (балансовая) | 4,218 | 4,262 | 4,333 | 44 | 71 | |

| Уставный капитал | 165 | 165 | 165 | 0 | 0 | |

| Выручка | 130,133 | 145,030 | 240,447 | 14,897 | 95,417 | |

| Сумма активов | 39,984 | 37,674 | 46,429 | -2,310 | 8,755 | |

| Коэффициент Альтмана (скорректированный) | 4.0219 | 4.7194 | 6.0587 | 0.6975 | 1.3394 | |

Похожие работы

... промышленного потенциала страны. 1.3. Методика анализа финансового состояния предприятия и оценки вероятности банкротства. Как было отмечено ранее, важной составляющей системы антикризисного менеджмента является диагностика финансового состояния предприятия, контроль и своевременное упреждение и предотвращение приближающихся кризисных ситуации. Своевременная и качественная диагностика и ...

... случаях можно говорить и о криминале. Обычно захватчики навязывают предприятиям непонятного происхождения долги, а потом, используя процедуру банкротства, становятся его владельцами. 2 ОСНОВНЫЕ МЕТОДЫ ПРЕДУПРЕЖДЕНИЯ БАНКРОТСТВА 2.1 Диагностика финансового состояния предприятия Финансовое состояние предприятия рассматривается как результат взаимодействия всех элементов системы финансовых ...

... неправильные принципы ее действия; нерациональное использование ресурсов и низкое качество продукции; невысокий уровень менеджмента и маркетинга; несоответствие уровня управленческой и организационной культур предприятия его технологической структуре. 2. Диагностика финансового состояния предприятия ООО «СОЮЗ-К» 2.1 Характеристика предприятия ООО «Союз-К» Предприятие ООО «Союз-К» создано ...

... несостоятельных предприятий агарного сектора с целью повышения эффективности и конкурентоспособности сельскохозяйственного производства. 2.3. Государственное регулирование несостоятельности (банкротства) на предприятиях агропромышленного комплекса Существующая тенденция к нарастанию кредиторской задолженности сельскохозяйственных товаропроизводителей свидетельствует о неэффективности ...

0 комментариев