Навигация

600 х 12 = 7200 у.е. 3.8 Определение годового фонда зарплаты производственных рабочих

Зарплата производственных рабочих, как уже было сказано выше начисляется по сдельной системе. Применение такого метода оплаты стимулирует рабочих и материально их заинтересовывает в увеличении производительности труда. Оплата за единицу продукции работнику каждой специальности устанавливается в зависимости от сложности работы, затрат времени на ее выполнение, суммарной величины труда данного работника в конечном продукте. Как и непроизводственному персоналу, рабочим сборочных участков установлены премии и льготы, которые также призваны увеличить заинтересованность рабочих в росте производительности своего труда. В конечном итоге именно от качественной и производительной работы персонала, непосредственно занятого сборкой изделия зависит производственное и финансовое благополучие фирмы. Расчет фонда оплаты труда сдельных рабочих приведен в таблице 11.

Таб. 11: Расчет ФОТ производственного персонала с отчислениями

| Специальность | Сдельная оплата за единицу продукции у.е. | Годовой объем продукции, шт. | Значение расчетного показателя по годовому ФОТ, у.е. | Значение расчетного показателя по месячному ФОТ, у.е. | Кол-во рабочих | Расчетное значение месячного размера з/п, у.е. |

| Электрик - контролер | 0,4 | 14400 | 5760 | 480 | 4 | 120 |

| Механик - обработчик | 0,15 | 2160 | 180 | 2 | 90 | |

| Сборщик | 1,4 | 20160 | 1680 | 16 | 105 | |

| Упаковщик | 0,15 | 2160 | 180 | 2 | 90 | |

| Итого | - | 14400 | 30240 | 2520 | 24 | - |

| Фонд планируемых премий (в размере месячного ФОТ), у.е. | 2520 | |||||

| Фонд планируемых льгот*, у.е. | 1800 | |||||

| Годовой фонд основной з/п основных рабочих, у.е. | 34560 | |||||

| Отчисления во внебюджетные фонды (38,5%), у.е. | 13305,6 | |||||

| Итого ФОТ с отчислениями, у.е. | 47865,6 | |||||

*расчет производился по алгоритму, аналогичному примененному в п. 2.8:

0,15 х 2 (поездки) х 24 (сотрудника) х 250 (рабочих дней) = 1800 (долл.)

3.9 Расчет общехозяйственных расходов

Величина общехозяйственных затрат составляет 1% от суммы следующих статей – затраты на материалы, годовой ФОТ основных рабочих с отчислениями, ежегодные отчисления на содержание оборудования, амортизация:

116424 + 47865,6 + 995 + 3980 = 169264,6 х 1% = 1692,6 у.е.

3.10 Расчет полной себестоимости

Суммируя предыдущие статьи мы можем рассчитать величину полной себестоимости на годовой выпуск.

Таб.12: Расчет полной себестоимости

| Наименование статей расходов в год | Сумма у.е. | Доля, % |

| Общепроизводственные расходы – 3.4.5 | 81000,5 | 30,6 |

| 3атраты на материалы – п. 3.5 | 116424 | 44,1 |

| Расходы на рекламу – п. 3.6 | 10000 | 3,8 |

| Транспортные расходы – п. 3.7 | 7200 | 2,7 |

| Годовой фонд з/п основных рабочих – п. 3.8 | 34560 | 13,1 |

| Отчисления на социальные цели (38,5%) – п. 3.8 | 13305,6 | 5,0 |

| Общехозяйственные расходы – п. 3.9 | 1692,6 | 0,6 |

| Величина полной себестоимости | 264182,7 | 100 |

Из таблицы видно , что себестоимость выпуска одного прибора составляет:

С-ть1 = 264182,7 / 14400 = 18,34 у.е. 3.11 Расчет размера необходимых первоначальных вложений и уставного капиталаВ результате произведенных расчетов мы можем вычислить сумму необходимых первоначальных затрат на организацию производства. Какая то часть этих затрат является единовременными платежами (затраты на образование предприятия и покупку оборудования) и больше финансовых средств не потребует. Другая часть – аренная плата, расходы на материалы, рекламу и транспортировку в будущем будет покрываться за счет прибыли от основной деятельности. Однако в первый месяц работы ни прибыли ни свободных денежных ресурсов у предприятия пока нет и эти статьи расходов должны покрываться за счет вложений владельцев предприятия в уставный капитал.

Суммируя все по статьям получаем, что размер необходимых первоначальных инвестиций составляет:

Таб. 13: Расчет первоначальных инвестиций

| Наименование статей затрат | Сумма, у.е. |

| Затраты на аренду помещений за 1-й мес. | 2913,6 |

| Затраты на оборудование и инвентарь | 19900 |

| Затраты на первоначальные закупки материалов на 1-й месяц работы | 9702 |

| Первоначальные затраты на рекламу | 830 |

| Единовременные затраты на создание предприятия | 3000 |

| Итого: размер необходимых инвестиций | 36345,6 |

Размер первоначальных инвестиций дает основу для расчета величины уставного капитала фирмы. Он будет равен сумме первоначальных затрат плюс еще 10% на неучтенные расходы. В конечном итоге величина уставного капитала составит: 36345,6 + 3634,56 = 39980,16 ~ 40000 у.е.

4. Определение экономических показателей 4.1 Определение критического объема выпуска или "точки безубыточности"

Для определения критического объема выпуска разделим затраты в течение года на переменные и условно постоянные.

Таб. 14: Переменные затраты

| Переменные затраты | Сумма у.е. | Доля % |

| Затраты на материалы и комплектующие | 116424 | 70,4 |

| Фонд заработной платы основных рабочих с отчислениями с зарплаты на социальные | 47865,6 | 28,9 |

| Затраты на эксплуатацию и содержание оборудования | 995 | 0,6 |

| Итого величина переменных затрат на годовой выпуск продукции | 165284,6 | 100 |

Отсюда величина переменных затрат на выпуск единицы продукции составляет: Зперем./ед.= 165284,6 / 14400 = 11,48 у.е.

Таб. 15: Условно-постоянные затраты:

| Условно-постоянные затраты | Сумма, у.е. | Доля, % |

| Амортизационные отчисления от стоимости оборудования | 3980 | 4,5 |

| Общепроизводственные расходы | 81000,5 | 93,5 |

| Общехозяйственные расходы | 1692,6 | 1,9 |

| Итого величина условно-постоянных затрат на годовой выпуск (Зпост.) | 86673,1 | 100 |

На основе этих данных и данных о том, что отпускная цена предприятием данного продукта будет 23 у.е. (п. 4.3) вычислим критический объем выпуска изделий:

Формула критического объема выпуска: PQ = Зпост. + Зперем./ед. х Q:

23Q = 86673,1 + 11,48Q,

отсюда критический объем выпуска:

23Q – 11.48Q = 86673,1

11,52Q = 86673,1

Q = 86673,1 / 11,52 = 7523,7 ~ 7524 единицы продукции.

Это 52,25% (7524 / 14400 х 100) от предполагаемого годового выпуска.

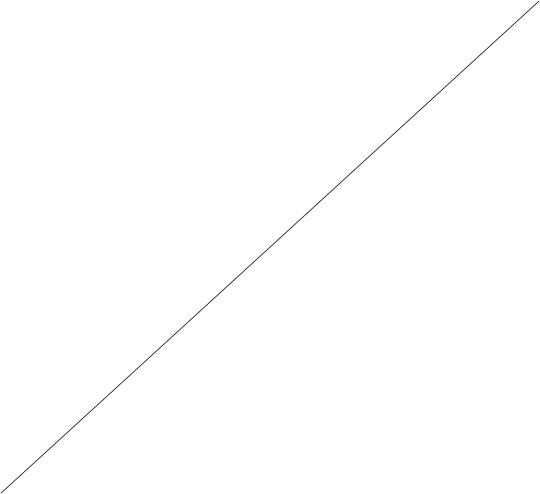

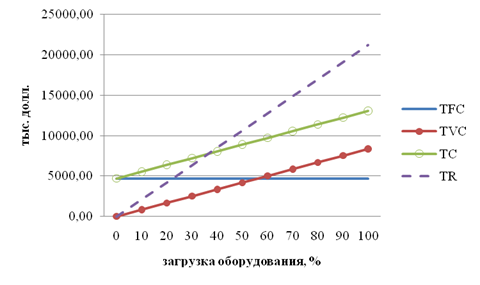

Построим график точки безубыточности – рис. 3.

Постоянные затраты = 86673,1 у.е.

Переменные затраты = 165284,6 у.е.

Объем выпуска = 14400

TC=86673,1 + 11,48Q

TR=23Q

Рис. 3: График безубыточности

TC, тыс. у.е.

TC, тыс. у.е.

340000

![]() 331200

331200

![]() 320000

320000

300000

280000

260000

260000

c

240000

220000

b1

200000

180000 TС d

180000 TС d

![]() 173052

173052

160000

140000

b

120000

100000

![]()

80000 a

60000

TR

40000

20000

0 1000 2000 3000 4000 5000 6000 7000 8000 9000 10000 11000 12000 13000 14000 Q

7524 14400

a – прямая постоянных затрат;

b – прямая переменных затрат;

b1 – прямая переменных затрат, скорректированная на величину постоянных затрат;

c – прямая выручки;

d – точка безубыточности

4.2 Оценка рынка

По проведенным статистическим исследованиям был построен график распределения потребительского спроса на данную продукцию по категориям.

Рис. 4: Распределение потребителей по категориям

65% - Индивидуальные пользователи;

25% - Коммерческие промысловые предприятия;

10% - Прочие.

Похожие работы

... » стандартных стадий и разделов бизнес-плана. Далее следует перейти к более подробному описанию каждого из составляющих частей бизнес-плана – подробного описания содержания бизнес – плана. 4. Особенности содержания бизнес-плана инновационного проекта. Ответ на первый из вышеперечисленных вопросов следует приводить в бизнес-плане сразу после краткого изложения сути инвестиционного проекта, ...

... 500,10 698,57 2. Инвестиционные затраты на внеоборотные активы 2662,50 3111,46 – – – 3. НДС на внеоборотные активы 443,75 518,58 – – – 2. реализация потенциала инновационного предприятия 2.1 Анализ рынков сбыта. Стратегия маркетинга 2.1.1 планирование цены продукции Отпускная цена продукции предприятия рассчитывается в двух вариантах: максимальная затратная отпускная цена и ...

... льготы на федеральном или на местном уровне, т.е. заложить изначально в бизнес-план стабилизирующие финансовые факторы и факторы профилактики от банкротства.Бизнес-план Создания предприятия гостиничного комплекса ООО “Лилия”Разработчик: Студентка 3- го курса Ялтинского института менеджмента, группы Ф-10 Рачкова Е.И. Адрес: г. Ялта, ул. Войкова, 9, кв.19 Тел. ...

... цикла проекта; 3) затраты принимаются постоянными за весь жизненный цикл проекта и определяются по первому стартовому году. Методические указания Финансовый план бизнес-плана инновационного проекта является одним из важнейших разделов бизнес-плана и содержит такие показатели как затраты, доходы и ожидаемую прибыль от реализации, сроки окупаемости затрат. При расчете финансового плана ...

0 комментариев