Навигация

Фонд обязательного медицинского страхования (ФОМС)

59667

знаков

0

таблиц

0

изображений

2.4. Фонд обязательного медицинского страхования (ФОМС)

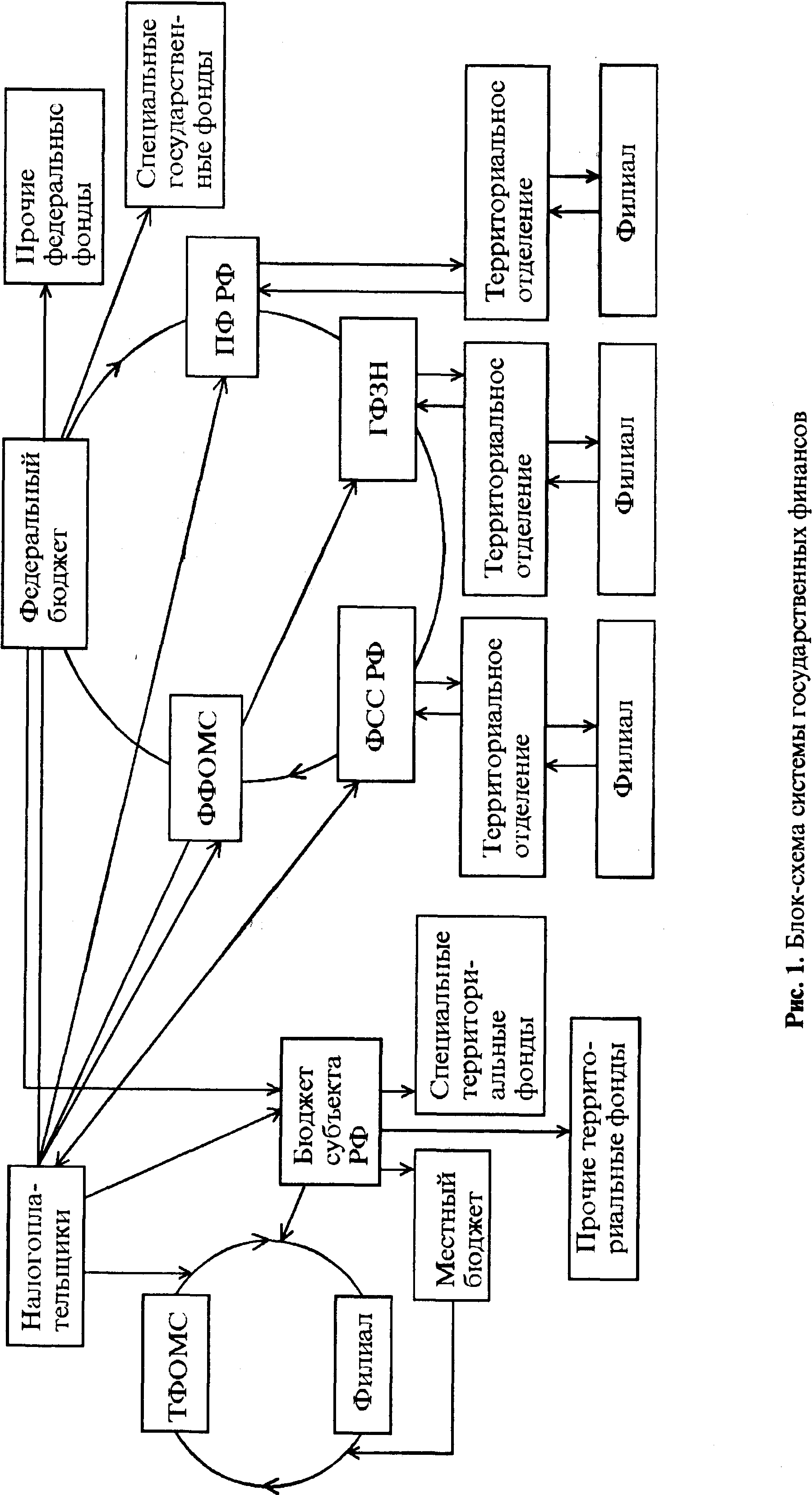

ФОМС создан в соответствии с Законом РФ от 28 июня 1991 г. № 1499-1 и предназначен для аккумулирования финансовых средств и обеспечения стабильности государственной системы обязательного медицинского страхования.

Финансовые средства фонда формируются за счет отчислений страхователей на обязательное медицинское страхование.

Для реализации государственной политики в области обязательного медицинского страхования созданы Федеральный и территориальный фонды обязательного медицинского страхования как самостоятельные некоммерческие финансово-кредитные учреждения в соответствии с постановление Верховного Совета РФ " О порядке обязательного медицинского страхования граждан на 1993 г." (от 24.02.93г. № 4543-1).

На территории России создаются страховые медицинские компании, учредителями которых выступает местная администрация. Эти страховые компании могут работать только при наличии соответствующих лицензий на обязательное медицинское страхование. В соответствии с Положением о страховых медицинских организациях, утвержденным Постановлением Правительства РФ от 11.10.93 г. эти организации обязаны заключать договора с медицинскими учреждениями на оказание медицинской помощи застрахованным по обязательному медицинскому страхованию, создавать страховые резервы, защищать интересы застрахованных.

Обязательное медицинское страхование - составная часть государственного социального страхования и обеспечивает всем гражданам РФ равные возможности в получении медицинской и лекарственной помощи за счет средств обязательного медицинского страхования.

Основными задачами Федерального и территориальных фондов в системе обязательного медицинского страхования являются:

обеспечение реализации Закона РФ "Об обязательном медицинском страховании граждан РФ";

обеспечение предусмотренных законодательством РФ прав граждан;

достижение социальной справедливости и равенства всех граждан;

участие в разработке и осуществлении государственной финансовой политики;

обеспечение ее финансовой устойчивости.

Для выполнения этих задач в области финансовой политики и финансирования Федеральный фонд обязательного медицинского страхования:

осуществляет выравнивание условий деятельности территориальных фонда по обеспечению финансирования программ обязательного медицинского страхования;

проводит финансирование целевых программ в рамках обязательного медицинского страхования;

организует разработки нормативно - методических документов, обеспечивающих реализацию вышеупомянутого закона;

вносит в установленном порядке предложения о страховом тарифе на обязательное медицинское страхование;

осуществляет набор и анализ информации о финансовых ресурсах системы обязательного медицинского страхования;

участвует в создании территориальных фондов обязательного медицинского страхования;

осуществляет контроль над использованием финансовых средств системы;

аккумулирует финансовые средства Федерального фонда.

Территориальные фонды обязательного медицинского страхования в области финансово-кредитной деятельности и контроля над рациональным использованием финансовых средств в системе обязательного медицинского страхования осуществляют следующие основные функции:

аккумулируют финансовые средства территориальных фондов;

осуществляют финансирование обязательного медицинского обслуживания, проводимого страховыми медицинскими учреждениями;

проводят финансово-кредитную деятельность по обеспечению системы обязательного медицинского страхования;

выравнивают финансовые ресурсы городов и районов, направляемые на проведение обязательного медицинского страхования;

совместно с органами государственной налоговой службы РФ осуществляют контроль за своевременным и полным поступление в территориальный фонд страховых взносов, а также за рациональным использованием поступивших финансовых средств;

согласовывают совместно с органами исполнительной власти, профессиональными медицинскими ассоциациями тарификацию стоимости медицинской помощи, территориальную программу обязательного медицинского страхования населения, вносят предложения о финансовых ресурсах, необходимых для ее осуществления, о тарифах на медицинские и иные услуги по обязательному медицинскому страхованию.

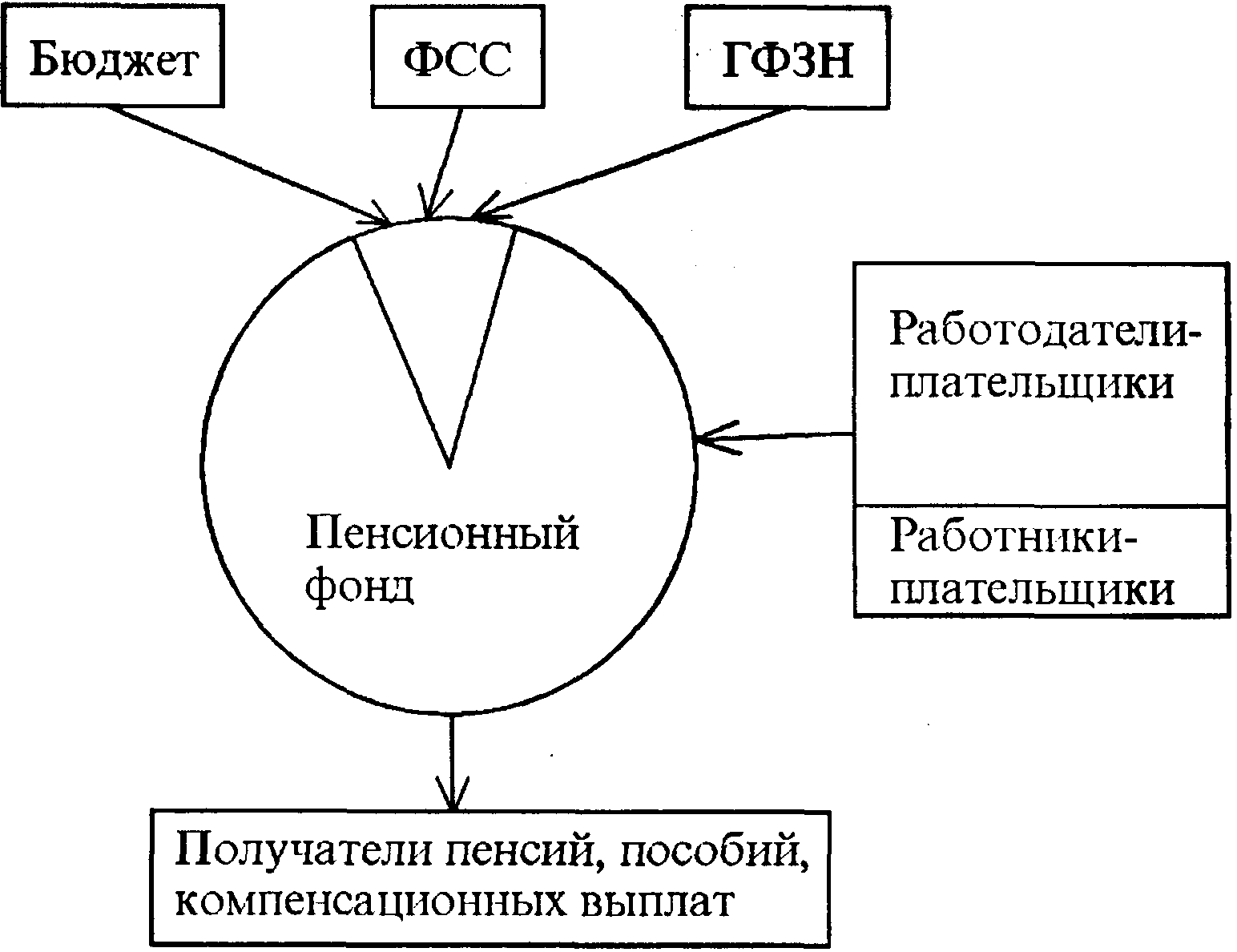

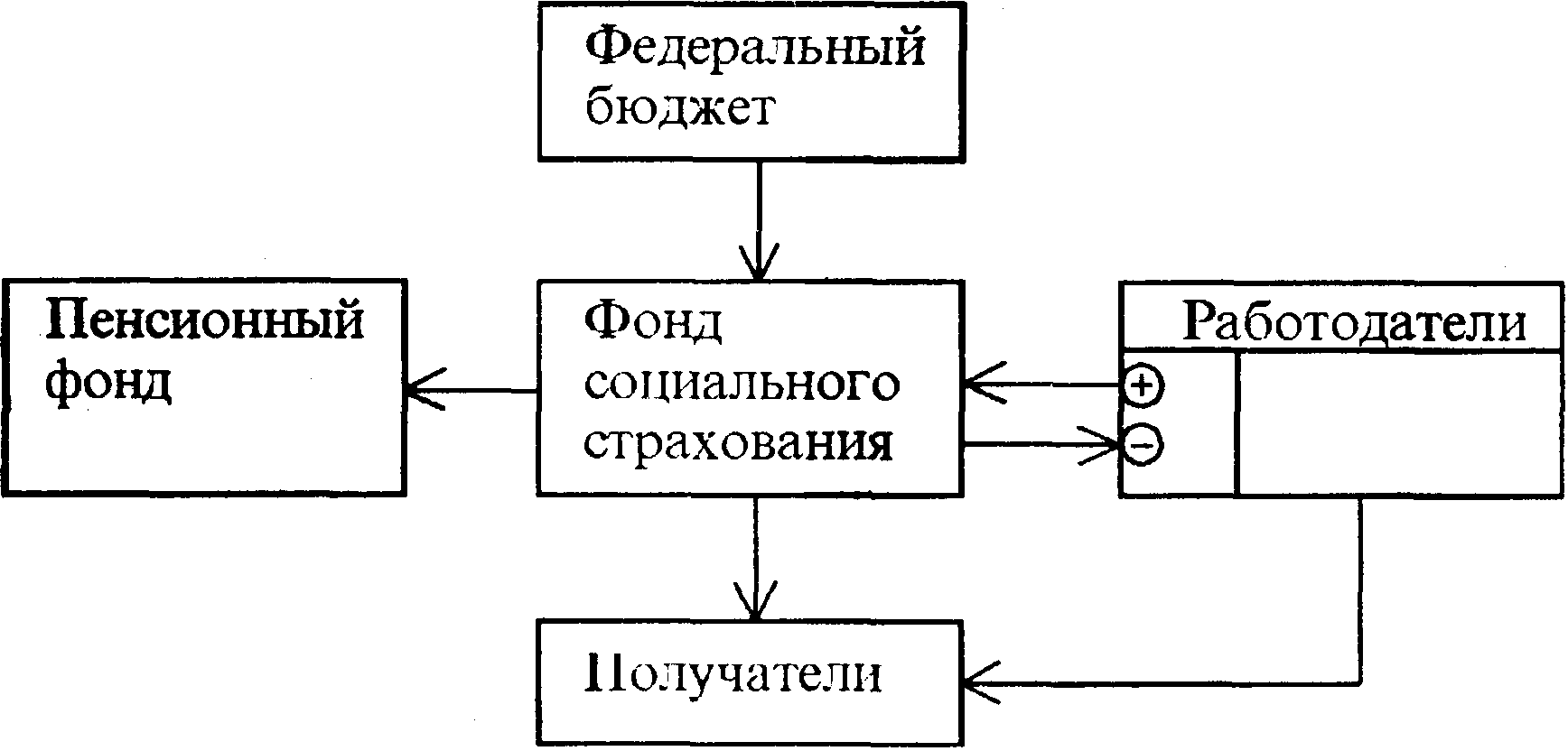

Финансовые средства Федерального и территориального фондов обязательного медицинского страхования образуются за счет некоторых общих и ряда собственных источников для каждого фонда. Важнейшие из них:

часть страховых взносов предприятий и иных хозяйствующих субъектов независимо от форм собственности на обязательное медицинское страхование в размерах, устанавливаемых законодательством РФ;

взносы территориальных фондов на реализацию совместных программ, выполняемых на договорных началах;

ассигнования из федерального бюджета на выполнение республиканских программ обязательного медицинского страхования;

добровольные взносы;

доходы от использования временно свободных финансовых средств;

нормированные страховые запасы финансовых средств Федерального и территориальных фондов;

средства, предусматриваемые органами исполнительной власти в соответствующих бюджетах на обязательное медицинское страхование неработающего населения.

Согласно Положению о порядке уплаты страховых взносов в Федеральный и территориальный фонды обязательного медицинского страхования страховой тариф взносов, уплачиваемых работодателем и иными плательщиками, определяется Законом РФ по представлению Правительства страны.

В соответствии с законодательством в 1999 г. для предприятий и иных хозяйствующих субъектов независимо от форм собственности страховой тариф взносов составляет 3,6 % к начисленной оплате труда по всем отношениям в следующем соотношении: в Федеральный фонд обязательного медицинского страхования - 0,2 %; в территориальные фонды обязательного медицинского страхования - 3,4 %.

Плательщиками страховых взносов в фонды обязательного медицинского страхования являются:

предприятия, организации, учреждения;

филиалы и представительства иностранных юридических лиц;

крестьянские (фермерские) хозяйства;

граждане-предприниматели без образования юридического лица;

граждане, занимающиеся в установленном порядке частной практикой;

граждане, использующие труд наемных работников.

Платежи на обязательное медицинское страхование неработающего населения производятся органами исполнительной власти с учетом территориальных программ обязательного медицинского страхования в пределах средств, предусмотренных в соответствующих бюджетах на здравоохранение.

Страховые взносы уплачивают:

все плательщики, являющиеся работодателями, - один раз в месяц в срок, установленный для получения заработной платы за истекший месяц;

граждане с тех видов доходов и в те сроки, которые установлены для них законодательством РФ о подоходном налоге с физических лиц;

физические лица, нанимающие граждан по договорам - ежемесячно до 5-го числа месяца, следующего за месяцем выплаты заработной платы этим гражданам;

крестьянские (фермерские) хозяйства - один раз в год не позднее 1 апреля следующего года.

Органы исполнительной власти перечисляют платежи на обязательное медицинское страхование неработающего населения ежемесячно в размере не менее одной трети квартальной суммы средств, предусмотренных на указанные цели в соответствующих бюджетах, с учетом индексации, не позднее 25 числа текущего месяца.

Уплата начисленных страховых взносов производится плательщиком в обязательном порядке путем предоставления в банки платежного поручения на перечисления страхового взноса. Без предоставления указанных платежных поручений в банк финансовые средства на оплату труда банками не выдаются. Средства фондов обязательного медицинского страхования банк вначале направляет на счет расчетного контрольного центра (РКЦ). РКЦ в пределах территории финансирует работу страховых компаний.

Контроль за своевременным и правильным поступлением страховых взносов в эти фонды возложен на Государственную налоговую службу.

Похожие работы

... налога исчисляется и уплачивается налогоплательщиком отдельно в отношении каждого фонда и определяется как процентная доля налоговой базы. В данной дипломной работе мы рассмотрим взаимоотношения предприятия с внебюджетными фондами социального характера, поэтому рассмотрим ставки единого социального налога для налогоплательщиков, занятых в производстве. Для налогоплательщиков – ...

... в РСФСР» от 6 июня 1991 г., «Об основах бюджетного устройства и бюджетного процесса в РСФСР» от 17 октября 1991 г.; законами РФ «Об основах бюджетных прав и прав по формированию и использованию внебюджетных фондов, представительных и исполнительных органов государственной власти, республик в составе РФ, автономной области, автономных округов, краев, областей, городов Москвы и Санкт-Петербурга, ...

... - по форме, утвержденной приказом Минфина России от 06.02.2006 № 23н "Данные об исчисленных суммах единого социального налога с доходов адвокатов". Глава 3. Организация бухгалтерского учета расчетов с внебюджетными фондами в ООО "ПОЛИМИКС ПРИНТ" 3.1 Краткая характеристика ООО "Полимикс Принт" Типография ООО "Полимикс Принт" является юридическим лицом и создана в соответствии ...

... о ПФР - далеко не единственный нормативный акт, определяющий правовое положение Фонда. Правовую основу деятельности ПФР на данном этапе образуют также: - Конституция Российской Федерации; - Бюджетный кодекс РОССИЙСКОЙ ФЕДЕРАЦИИ (в части регулирования деятельности государственных внебюджетных фондов, составления, утверждения и исполнения их бюджетов); - законодательство Российской Федерации ...

0 комментариев