Навигация

3. Внешний долг

По показателю «внешний долг/ВВП» Россия находится в числе наиболее проблемных стран, хотя до кризиса это соотношение составляло всего 30%. Объем ее внешних обязательств гораздо выше, чем аналогичные показатели в таких странах – экспортерах нефти, как Венесуэла и Мексика. Но если в других странах показатель общей внешней задолженности значительно превышает государственные обязательства, то в России это не так. Частный сектор фактически не имеет внешней задолженности, что, во-первых, свидетельствует о слабой инвестиционной привлекательности российской промышленности, а во-вторых, о том, что внешний долг не играет положительную роль в поддержании экономического роста, т.к. почти не используется для финансирования инвестиций (табл.1)

| Таблица 1. Государственный внешний долг стран emerging markets | |||

| Страна | Государственный внешний долг | ||

| млрд.долл. | % от ВВП | % от экспорта | |

| Индонезия | 145,0 | 91,4 | 293,1 |

| Бразилия | 385,6 | 75,2 | 803,0 |

| Россия | 156,0 | 68,5 | 160,7 |

| Таиланд | 75,6 | 611 | 106,8 |

| Аргентина | 121,7 | 43,0 | 522,0 |

| Венесуэла | 38,1 | 37,5 | 182,3 |

| Мексика | 107,2 | 22,4 | 78,5 |

| Источник: МВФ, оценки Альфа-банка | |||

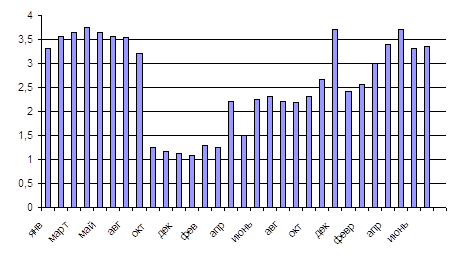

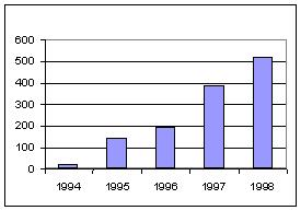

Несмотря на увеличение доходов российского бюджета в % от ВВП, в долларовом выражении они только сейчас выходят на докризисный уровень. Таким образом, если объемы выплат по внешним долгам в 1998 и 1999 гг. в номинальном выражении почти не отличались, то их доля в бюджетных доходах составила 31 и 45%. Кроме того, увеличение бюджетных доходов происходит на фоне исключительно благоприятной конъюнктуры, и ее ухудшение в дальнейшем может привести к снижению платежеспоспобности правительства (см.график)

|

Доходы федерального бюджета РФ (1998 – июль 2000 гг)

(Источник: МинфинРФ)

До кризиса система фиксированного валютного курса обеспечивала относительную предсказуемость расходов по обслуживанию внешнего долга. Девальвация и переход к плавающему курсообразованию сделали, с одной стороны, объемы ежегодных выплат менее прогнозируемыми в рублевом выражении.

После финансового кризиса внешний долг российского правительства был фактически разделен на две категории. В первую, которая подлежала обслуживанию, попали все кредиты, взятые в период с 1991 года собственно Россией: это были обязательства перед МВФ и Всемирным Банком, еврооблигации и двусторонние кредиты российского правительства. Во вторую – долги, унаследованные Россией от Советского Союза, по которым правительство отказалось платить в полном объеме, это были обязательства перед Парижским (в котором все вопросы решаются исходя из политической точки зрения) и Лондонским (куда входят в основном зарубежные банки-кредиторы, все вопросы решаются исходя из чисто коммерческого подхода)клубами, а также ОВВЗ 3-й серии.

По состоянию на сентябрь 2000 года полностью решен вопрос только с кредиторами Лондонского клуба. В феврале 2000 года после длительных переговоров правительству РФ удалось достичь договоренности, согласно которой из 32 млрд.долл. российского долга этой организации списывалось 33%, а оставшаяся часть переоформлялась в российские еврооблигации со сроками погашения 10 и 30 лет соответственно. Как ни странно, но реструктуризация не привела к снижению общего объема внешнего долга России. По условиям соглашения с кредиторами страна должна также выверить и переоформить в долговые бумаги обязательства советских внешнеторговых объединений. Оценки этой задолженности варьируются от 4 до 10 млрд.долл, так что после реструктуризации этих обязательств в евробонды общая задолженность РФ не изменится.

До сих пор не урегулирован вопрос о реструктуризации ОВВЗ 3-го транша на сумму 1,3 млрд.долларов, которые российское правительство не смогло погасить в мае 1999 года.

Что касается долга Парижскому клубу , то шансы хоть частично списать его ничтожно малы, т.к 1) Россия не входит в число стран, которые могли бы претендовать на рассмотрение такого вопроса в Парижском клубе. В 1996 году Всемирным банком и МВФ была разработана система помощи 41 стране, испытывающей трудности с обслуживанием внешнего долга. Россия не попадает под действие этой программы ни по одному показателю: ни по ВНП на душу населения (он должен быть ниже 695 долл.), ни по отношению дисконтированного объема долга к экспорту (он должен превышать 220%); 2) Россия является не просто должником Парижского клуба, она – еще и член клуба с 1997 года. На данный момент еще не было прецендента списания долга государству – члену клуба и скорее всего он создан не будет. Таким образом, несмотря на желание российского правительства использовать финансовый кризис для снижения общих объемов внешнего долга, ситуация для России по-прежнему остается напряженной. В частности, ожидаемый объем внешнего долга на конец 2000 года будет фактически эквивалентен его уровню в 1998 году (см.табл.2)

| Табл. 2. Структура государственного внешнего долга РФ, млрд.долл. | |||

| Статья внешнего долга | 01.01.2000 | 01.01.2001 | 01.01.2002 |

| Государственный внешний долг (включая долг бывшего СССР) | 152,0 | 150,1 | 149,8 |

| По кредитам правительств иностранных государств | 66,5 | 66,0 | 65,3 |

| В том числе: | |||

| задолженность официальным кредиторам Парижского клуба | 48,6 | 48,4 | 48,3 |

| задолженность бывшим странам СЭВ | 14,6 | 14,5 | 14,1 |

| По кредитам иностранных коммерческих банков и фирм | 39,4 | 39,1 | 39,1 |

| В том числе: | |||

| задолженность кредиторам Лондонского клуба | 30,1 | 29,8 | 29,8 |

| По кредитам международных финансовых организаций | 19,4 | 18,3 | 19,7 |

| Государственные ценные бумаги РФ, выраженные в иностранной валюте | 26,7 | 26,7 | 25,7 |

| В том числе: | |||

| еврооблигационные займы | 15,6 | 15,6 | 14,6 |

| ОВВЗ | 11,1 | 11,1 | 11,1 |

| Источник: проект Федерального бюджета РФ на 2001 год | |||

В то же время порядок выплат в 2003-2008 гг (табл. 3) показывает, что даже если Парижский клуб согласиться перенести большую часть своих требований на последующие годы, то без радикального изменения экономической ситуации вероятность долгового кризиса все равно очень велика. В связи с этим следует обратить внимание на практику принятия федеральных бюджетов с огромным бюджетным дефицитом. Именно продолжительный и значительный дефицит бюджета явился одной из основных причин стремительного роста объема государственного долга.

| Табл. 3 График выплат по внешнему долгу в 2001-2010 гг.млрд.долл. | ||||||||||

| Структура долга | Год | |||||||||

| 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | |

| Российский долг: | 7,5 | 7,7 | 8,1 | 5,1 | 7,4 | 3,0 | 4,8 | 4,2 | 1,4 | 1,3 |

| вврооблигации | 2,6 | 1,5 | 3,1 | 2,5 | 4,9 | 0,9 | 3,2 | 3,2 | 0,7 | 1,7 |

| привилигированные кредиторы | 2,8 | 4,4 | 3,8 | 2,0 | 2,1 | 1,9 | 1,4 | 0,9 | 0,6 | 0,5 |

| правительства иностранных государств | 2,1 | 1,8 | 1,2 | 0,6 | 0,4 | 0,2 | 0,2 | 0,1 | 0,1 | 0 |

| Советский долг: | 4,1 | 5,0 | 5,2 | 5,2 | 5,2 | 5,8 | 6,8 | 7,4 | 8,9 | 8,8 |

| Лондонский клуб | 0,9 | 1,1 | 1,1 | 1,1 | 1,1 | 1,7 | 2,0 | 2,2 | 2,7 | 2,4 |

| Парижский клуб* | 1,1 | 1,5 | 1,5 | 1,5 | 1,5 | 1,5 | 2,1 | 2,5 | 3,3 | 3,4 |

| платежи государствам, не входящим в Парижский клуб | 0,3 | 0,4 | 0,4 | 0,5 | 0,5 | 0,5 | 0,5 | 0,5 | 0,5 | 0,5 |

| др.платежи | 1,8 | 2,0 | 2,2 | 2,1 | 2,2 | 2,3 | 2,2 | 2,3 | 2,4 | 2,6 |

| ОВГВЗ | 0,3 | 0,3 | 3,8 | 0,2 | 0,2 | 2,5 | 0,7 | 2,9 | 0,1 | 0,1 |

| Всего (без других платежей) | 10,1 | 10,9 | 14,9 | 8,4 | 10,7 | 9,1 | 10,1 | 12,3 | 7,9 | 7,6 |

| Всего | 11,9 | 12,9 | 17,1 | 10,5 | 12,9 | 11,4 | 12,3 | 14,6 | 10,3 | 10,2 |

| Платежи до реструктуризации | 15,7 | 16,2 | 21,8 | 17,9 | 21,2 | 19,8 | 20,2 | 24,0 | 17,7 | 19,8 |

| *После реструктуризации долга РФ Парижскому клубу Источники: Минфин РФ, оценки Альфа-банка | ||||||||||

Проблема внешней задолженности требует постоянного контроля, поскольку может оказывать очень серьезное негативное влияние на развитие страны в долгосрочной перспективе (например, финансовая изоляция в случае дефолта по внешнему долгу). Нельзя забывать, что глубокий более чем десятилетний кризис в Латинской Америке, сопровождавшийся длительным спадом производства и исключительно высокой инфляцией, был спровоцирован именно крупными внешними долгами.

Похожие работы

... ссуд и гарантий. Специфика категории государственного кредита определяет и особенности оперативного управления им. Обычно оно возлагается на Министерство финансов и Центральный Банк Российской Федерации. По внешнему государственному долгу определяется коэффициент его обслуживания. Он представляет отношение всех платежей по задолженности к валютным поступлениям от экспорта товаров и услуг, ...

... , однако возникают определенные изменения в экономической жизни, последствия которых могут быть весьма значительны. Это связано с тем, что погашение государственного внутреннего долга приводит к перераспределению доходов внутри страны. Бюджетный дефицит и государственный долг тесно связаны, так как, во-первых, государственный займ — важнейший источник покрытия бюджетного дефицита; во-вторых, ...

... меняя ее курса. Отказавшись платить долги своим и иностранным гражданам, правительство Советской России заложило основу новой финансовой культуры. В результате облигации, выдаваемые как часть заработной платы, оказались просто бумажками. Современная ситуация на рынке государственного долга Определение. Общая сумма обязательств государства по выпущенным и непогашенным государственным займам ...

... финансирование дефицита бюджета. 2.2. Внешний государственный долг В настоящее время правительство и общественность нашей страны все лучше осознают остроту проблемы государственного долга России. В сложившейся обстановке велик соблазн искать лишь краткосрочное решение проблемы. Между тем она является для нашей страны поистине стратегической. От того, как будет с самого начала поставлена задача ...

0 комментариев