Навигация

1. Обязательные резервы.

Норма обязательных резервов широко используется государством для увеличения или уменьшения свободной денежной массы. Естественно, увеличение нормы обязательного резервирования влечет за собой уменьшение свободной денежной массы.

В данной таблице представлены нормы обязательных резервов по привлеченным средствам юридических и физических лиц за 1998 и 1999 годы. Заметно, что в 1999 году по сравнению с 1998 годом была применена более гибкая политика и введена дифференциация норм в зависимости от операций, осуществляемых банком.

| Норматив обязательных резервов по привлеченным средствам юридических лиц | Норматив обязательных резервов по привлеченным средствам физических лиц | |

| 1 декабря 1998 г. - | 5 | |

| 19 марта 1999 г. - | 7 | 5 |

2. Рефинансирование банков.

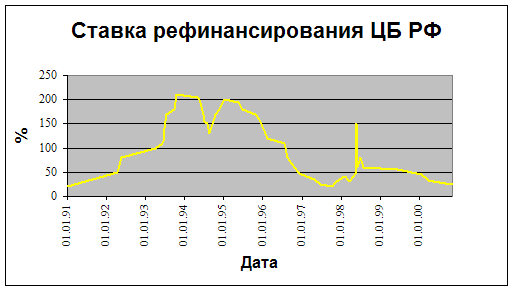

Ставка рефинансирования – очень мощный инструмент воздействия на нижний уровень банковской системы. Именно поэтому она относительно редко изменяется, а ее изменения влекут за собой значительные последствия для банковской системы в целом. Государство не должно допускать резких изменений ставки рефинансирования.

Колебания учетной ставки (ставки рефинансирования) на графике отражают нестабильность российской экономики.

Как известно, повышение учетной ставки влечет за собой «удорожание» кредитов и, следовательно, снижение инвестиций. Этот инструмент денежно-кредитной политики не всегда использовался грамотно и часто вступал в противоречия с другими составляющими государственной политики.

В настоящее время рефинансирование осуществляется путем предоставления внутридневных кредитов, кредитов «овернайт» и ломбардных кредитов.

3. Валютные интервенции.

В результате анализа, о котором говорилось ранее, были получены следующие данные:[7]

| Критерий успеха | "Направление" | "Сглаживание" | Разворот" |

| Период до валютного кризиса, январь 1997 г. - август 1998 г. | |||

| Успешные интерв. | 9 | 14 | 0 |

| Провальные интерв. | 10 | 4 | 18 |

| Всего | 19 | 18 | 18 |

| Доля успешных инт. | 47,4% | 77,8% | 0,0% |

| Период после валютного кризиса, сентябрь 1998 г. - июль 2000 г. | |||

| Успешные интерв. | 9 | 15 | 1 |

| Провальные интерв. | 14 | 8 | 22 |

| Всего | 23 | 23 | 23 |

| Доля успешных инт. | 39,1% | 65,2% | 4,3% |

| Весь период, январь 1997 г. - июль 2000 г. | |||

| Успешные интерв. | 17 | 28 | 1 |

| Провальные интерв. | 25 | 13 | 40 |

| Всего | 42 | 41 | 41 |

| Доля успешных инт. | 40,5% | 68,3% | 2,4% |

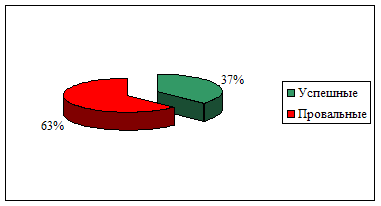

Доли успешных и провальных интервенций за период с января 1997 года по июль 2000 года отражены в диаграмме.

По результатам анализа можно сделать несколько выводов.

- До валютного кризиса августа 1998 года Центральный банк РФ был наиболее успешен в сглаживании колебаний валютного курса (в 78% случаев) и менее успешен в поддержании тенденций на рынке (47% случаев).

- После кризиса и введения плавающего курса общая эффективность валютных интервенций Банка России снизилась.

- По значениям третьего критерия можно сделать вывод, что в России не могут «перебороть» рынок и осуществить разворот тренда. С такой низкой эффективностью в периоды финансовых потрясений ЦБР не сможет исключительно силами одних интервенций противостоять валютному кризису.

Но эти выводы отнюдь не свидетельствуют о низком профессионализме Центрального банка. Международные исследования обнаружили, что эффективностью обладают лишь интервенции центральных банков США, Японии и Германии. Большинство же центральных банков в этом преуспело мало. Например, слабое влияние валютных интервенций на курс национальной денежной единицы отмечено в таких развитых странах, как Швеция и Канада.

Также проиллюстрировать результаты анализа можно, рассмотрев динамику курса доллара США к российскому рублю, которая подтверждает успешные действия ЦБР по сглаживанию колебаний курса и слабое влияние валютных интервенций на замедление или прекращение падения курса рубля.

- Денежно-кредитная политика в 2000 году.

Главной задачей денежно-кредитной политики на среднесрочную перспективу Центральный банк Российской Федерации считает снижение инфляции при сохранении и возможном ускорении роста ВВП с одновременным созданием предпосылок для снижения безработицы и увеличения реальных доходов населения. В связи с этим основными направлениями единой государственной денежно-кредитной политики на 2000 год предусматривалось снижение инфляции до 18-22% в целом за год при сохранении тенденции к росту производства и услуг.

В качестве промежуточной цели денежно-кредитной политики на 2000 год был определен прирост денежной массы М2, который должен был составить 21-25% за год.

Контроль за денежным предложением остается важнейшим механизмом обеспечения внешней и внутренней стабильности рубля и является основой плавного и предсказуемого изменения валютного курса. В 2000 году Банк России продолжает осуществление политики плавающего валютного курса, которая в большей степени соответствует целям и задачам, стоящим перед экономикой. Основой действий Банка России на внутреннем валютном рынке является сглаживание резких курсовых колебаний в сочетании с мерами валютного регулирования и валютного контроля в целях большего соответствия рыночного курса реальным экономическим условиям. Режим плавающего валютного курса создает более благоприятные условия для сохранения и накопления Банком России золотовалютных резервов, что особенно важно с точки зрения оценки платежеспособности России и решения проблемы внешнего долга, который в настоящее время составляет около 90% ВВП.

Уровень золотовалютных резервов и показатели, характеризующие состояние внешней торговли (например, такие, как динамика экспорта и импорта, уровень мировых цен на основные российские экспортные товары, общее изменение условий торговли) - важнейшие индикаторы, определяющие адекватность денежно-кредитной политики поставленным целям и задачам.

- Вопрос независимости центральных банков.Этот вопрос очень важен, так как разная степень независимости центральных банков означает их различные возможности и методы проведения денежно-кредитной политики.

В мировой практике среди множества объективных факторов оценки независимости центральных банков принято выделять следующие:[8]

1. Доля собственности государства в капитале центрального банка.

2. Процедура назначения или выбора руководства банка;

3. Степень отражения в законодательстве целей и задач центрального банка;

4. Право государства на вмешательство в денежно-кредитную политику;

5. Наличие законодательного ограничения кредитования правительства.

Рассмотрим эти критерии на примере Банка России.

По существующему законодательству, уставный капитал Банка России является федеральной собственностью. Но, исходя из зарубежного опыта, следует отметить, что состав собственников капитала центрального банка при проведении денежно-кредитной политики не оказывает существенного влияния на его независимость.

В России, как, например, в Австрии, Великобритании, Дании, США, Германии, руководство банка выбирается или назначается из предложенных кандидатур. В большинстве промышленно развитых стран руководство центрального банка не может быть отозвано раньше установленного срока. ЦБР же более зависим от государства.

В Конституции РФ закреплены основополагающие идеи организации и деятельности Центробанка, а в Федеральном законе – его задачи и функции. Однако в ряде стран, например, в США и Швеции формулировка задач центрального банка в законодательстве дана лишь в общих чертах, а в Англии – вообще не зафиксированы. Эти задачи базируются также в на национальных традициях в этой области, основанных на исторических документах.

Неоправданно высока независимость ЦБР по фактору права государственных органов вмешиваться в проводимую им денежно-кредитную политику. По существующему Федеральному закону «О Центральном банке» ЦБР обязан всего лишь предоставить в Государственную Думу проект «Основных направлений денежно-кредитной политики», предварительно представив его Президенту и правительству РФ. А Госдума ограничивается его рассмотрением. По степени независимости Банк России уступает только центральным банкам Германии и Швейцарии, в законодательстве которых отсутствует право государства на вмешательство в денежную политику центрального банка, а также Австрии и Дании, где это право не предусмотрено. Россия находится примерно на одном уровне с Нидерландами и Швецией, но нельзя забывать, что эти страны имеют давно сформировавшиеся и стабильно функционирующие банковские системы.

По последнему критерию – наличию законодательного ограничения кредитования правительства Банк России обладает меньшей степенью независимости, чем банки Австрии, Нидерландов и Германии, так как объем кредитования правительства утверждается парламентом страны.

Статус банка не так важен, как законодательное определение его полномочий и прописанный механизм контроля за его деятельностью. Обязательная строгая подотчетность должна сочетаться с наделением центробанка достаточными полномочиями для выполнения его функций.

Глава III. Анализ сложившейся ситуации и тенденций. - Причины неэффективности банковской системы России.Аналитики выделяют три основных причины неэффективного функционирования банковской системы Российской Федерации:[9]

1. До 1995 года в России фактически отсутствовал принятый развитых странах банковский надзор.

2. Форсирование темпов приватизации привело к вытеснению государства из процесса формирования банковской системы. В настоящее время его доля составляет около 30%. В Германии этот показатель примерно равен 50%, а в Китае – 99%.

3. Отсутствие платежеспособного спроса на кредитные ресурсы. Нельзя отрицать, что сейчас в России займы реального сектора экономики являются крайне рисковыми вложениями.

В соответствие с международной практикой для поддержания работоспособности банковской системы необходимо 5-7% ВВП. И, принимая во внимание потери российских банков вследствие кризиса 1998 года (а некоторые банки лишились тогда 55% своих активов), по мнению аналитиков, банковской системе России на восстановление может потребоваться от 5 до 8 лет.

- Итоги 2000 года и прогнозы на ближайшее будущее.Итак, одной из основных задач макроэкономического развития России на 2000 год являлось закрепление и развитие сформировавшейся в течение 1999 года тенденции к устойчивому экономическому росту.

Складывающийся уровень инвестирования недостаточен для обеспечения устойчивого экономического роста, основанного на формировании механизма постоянного повышения эффективности производства. Для этого необходимо как минимум удвоение темпов роста инвестиций, возможное только в случае привлечения для этих целей дополнительных финансовых ресурсов – как внутренних, так и внешних. И в связи с этим как никогда велика роль банковской системы.

Следует подчеркнуть, что в I квартале текущего года все-таки удалось реализовать благоприятные изменения в торговом балансе, в том числе для наращения валютных резервов ЦБ.

Также возросли золотовалютные резервы. К концу марта 2000 года впервые за несколько лет была достигнута положительность показателя по чистым международным резервам в размере 0,5 млрд. долларов США. На начало мая текущего года этот показатель уже составлял 3,7 млрд. долларов.[10] Это означает превышение общей суммы золотовалютных резервов Банка России и резервов Правительства Российской Федерации над обязательствами перед МВФ.

При формировании денежно-кредитной политики на текущий год Банк России исходил из постепенного увеличения спроса на деньги в экономике и увеличения степени монетаризации ВВП. По итогам I квартала 2000 года денежная масса (М2) возросла на 5,3%, что соответствовало спросу на деньги, и увеличение, таким образом, не носило инфляционного характера.

С начала этого года ЦБР активно принимал меры для стабилизации внутреннего валютного рынка. Они были направлены главным образом не на прямое вмешательство в ход валютных торгов, что привело бы к быстрому истощению золотовалютных резервов, а на сокращение неоправданно высокого спроса на иностранную валюту путем связывания избыточной рублевой ликвидности. В этих целях Банк России увеличил норму обязательных резервов и снизил ставку рефинансирования.

Но июньский всплеск инфляции напомнил, что ситуация в российской экономике, несмотря на все положительные тенденции, остается неустойчивой. Потребительские цены в июне выросли на 2,6%, и это больше, чем инфляция за февраль, март и апрель вместе взятые. По итогам полугодия рост потребительских цен составил 9,5%, что заметно усложнило задачу удержать годовую инфляцию в рамках запланированных в бюджете 18%.

В прежние годы инфляция обычно была следствием необеспеченной эмиссии или падения курса рубля. И сейчас главной причиной роста цен является увеличение рублевой массы, однако, это увеличение вынужденное: Банку России приходится, чтобы не допустить укрепления рубля, покупать доллары, насыщая экономику рублями, обеспеченными твердой валютой.

С начала года Банк России купил таким образом около 8,5 млрд. долларов. Если бы он воздержался от покупок, курс доллара вполне мог бы упасть до 25-26 рублей. Повышение же курса рубля чревато снижением конкурентоспособности российских товаров на внутреннем рынке и вполне может поставить под угрозу и без того не слишком устойчивый экономический рост в стране.

Новое повышение норм обязательного резервирования для банков ударит по слабой российской банковской системе, особенно по небольшим региональным банкам, и эффект от этого повышения скорее всего будет незначительным. Самый действенный вариант - это стимулирование внутреннего спроса на рубли. Другими словами, создание таких условий, когда россияне не будут «бежать от рублей», стремясь как можно быстрее их истратить на приобретение товаров или иностранной валюты. А это возможно только при стабильном курсе рубля и низкой инфляции.

Среди косвенных внебюджетных источников восстановления жизнеспособности российских банков важное место принадлежит использованию сбережений населения. Необходимо восстановить доверие частных и корпоративных вкладчиков к банковской системе. Важный шаг в этом направлении – учреждение Федеральной корпорации по страхованию депозитов. Подобные компании действуют во многих странах мира.

Россия еще не исчерпала возможности безопасного использования ресурсов иностранного банковского капитала. На 1 марта 2000 года доля иностранного капитала в российской банковской системе составила всего 14%, в то время как нерезиденты контролируют в Венгрии – 50% совокупного капитала банковской системы, в Чехии – 25%. То есть, увеличение этой доли на до 20-25% могло бы также решить некоторые финансовые проблемы.

Возможность улучшения ситуации в стране во многом зависит от внешних факторов – сохранения благоприятной конъюнктуры на мировых рынках энергоносителей и неэнергетических товаров, составляющих основу российского экспорта. При существующей конъюнктуре товарных рынков можно ожидать снижения мировых цен на нефть, а также на ряд металлов – считают аналитики.

Таким образом, можно сделать вывод о том, денежно-кредитная политика на 2000 год оказалась слишком оптимистичной. Достигнутый экономический рост был вызван не столько улучшением состояния в российском реальном секторе, сколько высокими ценами на энергоносители на мировом рынке. И прирост ВВП дала разница между ценой нефти, заложенной в бюджете, и реальными ценами.

Также не удалось заметно снизить инфляцию, и безработица тоже осталась высокой.

Очень серьезной проблемой остается отток капитала из страны. По сравнению с прошлыми годами он увеличился в полтора раза. Так, за 1999 год было вывезено 18,9 млрд. долларов США. По мнению некоторых исследователей, «бегство» капитала происходит из-за отсутствия в России механизма легализации высоких доходов. Но у этой проблемы есть и другой аспект: во многих случаях наличие вкладов в иностранных банках спасало страны во время финансовых кризисов. Так что, это очень спорный вопрос.

Цены на нефть хоть и начинают снижаться, но все равно держатся на достаточно высоком уровне. Это позволяет с высокой степенью уверенности утверждать, что внешнеторговое сальдо России будет положительным.

Курс национальной валюты в 2001 году будет плавающим, в силу чего Банк России не намерен фиксировать какие-либо предельные значения валютного коридора. Единственное обязательство, которое взял на себя Центробанк в отношении валютных курсов - это смягчение возможных резких колебаний. Курс рубля, согласно позиции Центробанка, будет зависеть от внешнеторгового баланса страны и от конъюнктуры внешних рынков. Именно эти факторы будут определять валютную политику Банка России.

Внимание привлекло прозвучавшее заявление главы Банка России. Геращенко заявил, что среднегодовой курс рубля в 2001 году не должен превысить 30 рублей за доллар. Кроме того, глава ЦБР сообщил, что, инфляция в 2001 году составит 12-14%, а денежная база увеличится примерно на 23%. Такие цифры указаны в основных направлениях денежно-кредитной политики России на 2001 год.

Заключение.Итак, мы видим, что перед Центральным банком России стоит грандиозная задача восстановления и оптимизации банковской системы, проведение денежно-кредитной политики, исключительная важность которой в настоящее время обусловлена инфляционными проблемами.

Но не стоит забывать, что денежно-кредитная политика эффективна лишь в сочетании с другими составляющими единой финансовой политики государства и не способна обеспечить долгосрочный эффект экономического роста. Долгосрочного эффекта можно достичь лишь с помощью эффективной инвестиционной политики, для которой требуется создание комплекса благоприятных условий в краткосрочный период. Это и должны обеспечить денежно-кредитная и фискальная политика государства.

Список использованной литературы.Федеральный закон «О центральном банке Российской Федерации (Банке России)».

Материалы официального сайта Центрального банка Российской Федерации.

Ресурсы сети Internet.

1. Денежно-кредитная политика – 2000// Деньги и кредит. №12, 1999 г.

2. Банковский портфель-1. М., 1994 г.

3. Банковское дело. Под ред. В. И. Колесникова, Л. П. Кроливецкой. М., «Финансы и статистика», 1995 г.

4. Банковское и кредитное дело. М., 1994 г.

5. Большой экономический словарь. М., 1994 г.

6. Геращенко В. В. Предварительные итоги 1999 года и основные задачи на 2000 год// Деньги и кредит. №1, 2000 г.

7. Долан Э. Дж., Д. Е. Линдсей. Макроэкономика. С-Пб, «Литера плюс», 1996 г.

8. Макконнелл К. Р., Брю С. Л. Экономикс. Т. 1. М., 1997 г.

9. Материалы X съезда АРБ// Деньги и кредит. №6, 2000 г.

10. МБК – 2000// Деньги и кредит. №7, 2000 г.

11. Моисеев С. Р. Анализ эффективности валютных интервенций Банка России// Банковское дело. №11, 2000 г.

12. Пономарев Ю. В. Российские банки в международном сообществе// Деньги и кредит. №8, 2000 г.

13. Рушайло П. Плати туда, не знают куда// Коммерсант. Деньги. №46 (299) от 22 ноября 2000 г.

14. Саркисянц А. Г. О состоянии банковской системы и возможных направлениях ее реформирования// Банковское дело. №9, 2000 г.

15. Тенденции экономического развития России в первом полугодии 2000 года// Деньги и кредит. №7, 2000 г.

16. Турбанов А. В. Реструктуризация банковской системы: цели, инструменты, результаты// Банковское дело. №8, 2000 г.

17. Финансы. Денежное обращение. Кредит. Под ред. Дробозиной. М., «Финансы», издательское объединение «Юнити», 1997 г.

18. Фишер С., Дорнбуш Р., Шмалензи Р. Экономика. М., «Дело», 1993 г.

19. Френкель А. А. Прогноз социально-экономического развития России на 2000 год// Банковское дело. №3, 2000 г.

[1] [3], стр. 18.

[2] [17], стр. 351.

[3] [2], стр. 65.

[4] [11], стр. 25.

[5] [2], стр. 38.

[6] Анализ эффективности валютных интервенций ЦБР – в главе II.

[7] [11], стр. 28.

[8] [16]. Стр. 8.

[9] По показателю эффективности ЦБР занимает в мире 48-е место. Для сравнения, Fed (США) – 5-е. По данным Университета Джона Хопкинса.

[10] [9].

Похожие работы

... кризисы, сдержать рост инфляции, в целях поддержания конъюнктуры государство использует кредит для стимулирования капиталовложений в различные отрасли экономики страны. Нужно отметить, что денежно-кредитная политика осуществляется как косвенными (экономическими), так и прямыми (административными) методами воздействия. Различие между ними состоит в том, что центральный банк либо оказывает ...

... будет продолжать совершенствование режима пруденциального надзора за банками и мониторинг уровня банковских рисков. В соответствии с законодательством Банк России располагает достаточно широким кругом инструментов денежно-кредитной политики, которые в основном соответствуют применяемым в международной практике. Вместе с тем возможности их применения в полной мере в 2002 году (особенно в части ...

... на другие виды финансовой деятельности. При этом широкий доступ иностранных банков к местным рынкам рассматривается как необходимый фактор повышения эффективности последних. Главные задачи денежно-кредитной политики России определены в ежегодно разрабатываемых Центральным банком РФ "Основных направлениях денежно-кредитной политики" и совместных заявлениях Правительства РФ и Центрального банка РФ ...

... процентной ставки (i2). Увеличение предложения денег сдвинет кривую Ms1 вправо, в положение Ms2;, и соответственно понизит равновесную процентную ставку до значения (i3). Используя методы денежно-кредитной политики, государство может оказывать воздействие на процентную ставку, а через нее на уровень инвестиций, поддерживая полную занятость и обеспечивая экономический рост. Однако Дж. Кейнс и ...

0 комментариев