Фискальная функция, т.е. обеспечение государства необходимыми ресурсами

Место и роль налогов с населения в единой налоговой системе

Пределы налоговой нагрузки

Оптимизация налоговой нагрузки

Налог на доходы с физических лиц

Налог на имущество физических лиц

Плата за землю

Налог на покупку иностранных денежных знаков и платёжных документов, выраженных в иностранной валюте

Налог на доходы в США

Подоходный налог в Италии

Навигация

Место и роль налогов с населения в единой налоговой системе

Налоги с населения: роль, значение и перспективы развития

112422

знака

3

таблицы

3

изображения

1.1. Место и роль налогов с населения в единой налоговой системе

Многие видят в налогах лишь фискальный смысл, т.е. взимание государством с физических и юридических лиц обязательных платежей (налогов) для финансирования государственных расходов на здравоохранение, образование, оборону, государственный аппарат и т.п. При этом упускается из виду, что налоги служат также мощным экономическим регулятором, способным влиять на все стороны хозяйственной и социальной жизни общества.

Налоговые поступления составляют преобладающую часть доходов бюджетов всех уровней. Налоговая нагрузка на российскую экономику, по официальным данным, составляет около 23-24% ВВП, а вместе с внебюджетными фондами социального характера - более 30%. Это средняя цифра для стран, сопоставимых с Россией по уровню экономического развития. Однако если исключить из ВВП виртуальную составляющую, связанную с повсеместным завышением цен на товары, реализуемые по бартеру, то налоговая нагрузка на российскую экономику, по оценкам исследователей, составит 40-45% ВВП.[1]

Изменение соотношения налоговых доходов и ВВП, а также структуры налоговых поступлений объясняется многочисленными новшествами, вносимыми в законодательство и нормативные акты, регламентирующие технику налогообложения. Неустойчивость законодательной и нормативной базы налогообложения препятствует созданию благоприятного инвестиционного климата в стране.

На величину налоговых поступлений в бюджет влияют объем производства (реальный объем ВВП), индекс инфляции, дебиторская задолженность, недоимки по платежам в бюджет, обменный курс национальной валюты и др. Важны также техника исчисления и методы сбора налогов. Кроме того, в российской налоговой системе слишком велики налоговые льготы, предоставляемые исполнительной и законодательной властями, а также масштабы уклонения от налогов.

Каждый из этих факторов по-своему и нередко противоречиво сказывается на поступлении налогов. Так, рост производства ведет (при прочих равных условиях) к увеличению сбора налогов в результате расширения налогооблагаемой базы. А инфляция как уменьшает, так и увеличивает налоговые поступления. В условиях инфляции прибыль предприятий завышается из-за недооценки используемых в производстве материальных ресурсов и амортизационных отчислений. При отсутствии систематической их переоценки уменьшается база налога на имущество физических лиц и предприятий. С ростом цен сокращается реальная величина необлагаемого минимума доходов физических лиц.

В целом в условиях высокой инфляции номинальные объемы налоговых поступлений в бюджет растут, но возникает задача сохранить их реальную величину. Со снижением инфляции уменьшается инфляционное завышение базы налогов (особенно налога на прибыль и НДС).

Хронический недобор налогов стал одной из главных причин разразившегося в августе 1998 г. финансового кризиса - налоговых поступлений становилось все меньше и меньше. Это привело к росту государственного долга (внутреннего и внешнего) и к невозможности дальнейшего его обслуживания.

Поступление многих налогов существенно зависит от платежно-расчетных отношений в народном хозяйстве. Рост дебиторской задолженности (взаимных неплатежей предприятий) приводит к сокращению реализации и прибыли и, следовательно, к падению реальных налоговых поступлений. Сокращение дебиторской задолженности ведет к обратному процессу.

Однако сама дебиторская задолженность обесценивается под влиянием инфляции. Чем выше эта задолженность, тем больше ее абсолютное обесценение и соответственно меньше реальные налоговые поступления (при том же уровне инфляции). От размера просроченной дебиторской задолженности существенно зависят неплатежи предприятий бюджету, поскольку их неплатежеспособность непосредственно сказывается на платежеспособности кредиторов и взаимоотношениях последних с бюджетом.

Особенно противоречиво влияние обменного курса рубля. С одной стороны, до конца 1994 г. налоговые поступления с ростом курса доллара увеличивались, поскольку тогда взимался налог на прибыль с суммы курсовых разниц. Кроме того, к изменениям курса доллара предприятия привязывали цены не только на импортные товары, но и на отечественные. С другой стороны, в условиях высокой инфляции сокращаются налоговые поступления, так как экспортеры стараются задерживать зачисления валютной выручки на счета, чтобы проводить обязательную продажу валюты по более высокому курсу. К тем же результатам приводит стремление участников рынка проводить взаиморасчеты в наличной иностранной валюте.

В ФРГ укрывается от налогообложения до 25% доходов. Однако эта страна имеет развитую правовую систему, мощную, с солидным опытом налоговую службу, стабильную социально-экономическую и политическую ситуацию. В России, где всего этого нет, масштаб уклонения от налогов оценить достоверно невозможно. Приблизительную оценку можно сделать, сравнивая теоретическое налоговое бремя (при добросовестной уплате всех налогов среднее предприятие обязано перечислять в бюджет 46% вновь созданной стоимости) с фактическими поступлениями налогов в бюджет (в федеральный - 9,1% официально учтенного ВВП, в консолидированный - 17-20%). Разница в несколько раз между этими величинами образуется из-за тяжелого экономического положения предприятий, использования льгот и повсеместного уклонения от налогов.

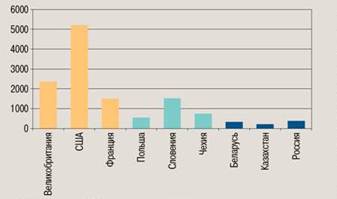

Теоретически по мере снижения уровня инфляции спрос экономических агентов на наиболее ликвидную часть денежной массы - наличные деньги - должен уменьшаться, что снижает их долю в агрегате М2. Однако анализ, к примеру, периода 1992-1996 гг. показывает что, несмотря на постепенное снижение инфляции, доля наличности в агрегате М2 росла. Аналитики объясняют это тем, что спрос на наличные деньги увеличивается в связи с обслуживанием ими хозяйственных операций в теневой экономике. Доля неучтенного наличного оборота в общих платежах в промышленности, по оценкам, составляет не менее 30%, соответственно сокращаются налоговые поступления в бюджет.

Похожие работы

... кредитования) стал одним из лидеров рынка, однако столкнулся с очень высоким уровнем просроченной задолженности. 2. Оценка современного состояния кредитования потребительских нужд населения 2.1 Краткая экономическая характеристика Банка «Русский Стандарт» Банк Русский Стандарт (Генеральная лицензия ЦБ РФ № 2289 от 19 июля 2001 года) — закрытое акционерное общество, является юридическим ...

... состоит в распространении рыночных отношений на все хозяйственные сферы, проникновение их во все отрасли, охват всех регионов страны. Это свойство можно назвать всеобщностью рыночных отношений. V Тенденции и перспективы развития государственной собственности. Любое государство структурирует отношения собственности, исходя из соображений экономической эффективности, об удельном весе каждой из ...

... по нисходящей в какой-то мере позитивный момент, поскольку позволяет ей сохраниться в более простых формах и иметь возможность качественного развития в дальнейшем. 2. Анализ роли Центрального банка в функционировании платёжной системы России 2.1 Анализ деятельности Банка России, как организатора платежей и расчётов в экономике Как уже говорилось в предыдущей главе, одним из инструментов ...

... письмом от 15 апреля 2002 г. установил, что такие операции не должны учитываться в бухгалтерском учете как перестраховочные. 2.2 Перспективы развития страхования Страхование – одна из наиболее динамично развивающихся сфер российского бизнеса. Объемы операций на рынке страховых услуг неуклонно растут. Так, общий объем страховых платежей (взносов) по всем видам страхования за 2001 г. ...

0 комментариев