Навигация

Спосіб ланцюгових підставок у фінансовому аналізі

24451

знак

2

таблицы

4

изображения

2. Спосіб ланцюгових підставок у фінансовому аналізі.

Елімінування — один із найважливіших елементів здійснення детермінованого факторного аналізу. Прийом, за допомогою якого виключається дія ряду факторів і виділяється один з них, називається елімінуванням. Він дає змогу визначити величину впливу окремих факторів на досліджуваний показник, оцінити їх позитивну і негативну роль, знайти невикористані резерви підвищення ефективності діяльності господарства. Аналітичні результати такого дослідження відіграють важливу роль у розробці і прийнятті оптимальних управлінських рішень, для обґрунтування яких необхідне проведення факторного аналізу, порівняння звітних показників з минулими періодами, плановими даними, з кращими виробничими результатами інших господарств тощо.

До елімінування належить спосіб ланцюгових підстановок. Він застосовується, коли існує функціональний зв'язок між аналізованим показником і факторами, тобто є детерміновані факторні моделі.

Даний спосіб полягає в отриманні ряду скоригованих значень узагальненого показника шляхом послідовних замін (ланцюгової підстановки) базисних значень факторів на аналізовані.

У першому розрахунку всі фактори знаходяться на базисному рівні. У другому — перший фактор змінюється на аналізований, останні лишаються незмінними (базисний рівень). У третьому розрахунку перший фактор лишається на аналізованому рівні, а з базисного на аналізований змінюється другий фактор, останні знову залишаються незмінними на базисному рівні і т. д., залежно від кількості факторів.

Існує правило: чим більше факторів, тим більше розрахунків;

число розрахунків на одиницю більше, ніж показників у розрахунковій формулі.

Ступінь впливу факторів виявляється послідовним відніманням:

із другого розрахунку віднімається перший (отримується вплив першого фактора); із третього розрахунку — другий (отримується вплив другого фактора) і т. д. залежно від того, скільки факторів у формулі.

Розглянемо техніку застосування прийому ланцюгових підстановок при аналізі відхилення — Y' (аналізований рівень) від — У° (базисний рівень) за рахунок впливу факторів: Х1, Х2,Хх3,,... Хп.

Х1°, Х2°, Хз°,... Хп° — базисні значення факторів;

Х1',Х2',...... Хп,',— аналізовані значення факторів.

Перший розрахунок (базисний рівень результативного показника):

0 0 0 0 0

Y =f (Х1 , Х2 ,Хз , ... Хп ).

Другий розрахунок (умовне значення результативного показника):

Y1 =f (Х1 ' , Х2°, Хз°,... Хп°)

Третій розрахунок (умовне значення результативного показника):

YІІ = f (Х1 ' , ,Х2', Х3°, ... Хп°) .

Четвертий розрахунок (умовне значення результативного показника):

YІІ1 = f (Х1 ' , ,Х2', Х3', ... Хп°) .

Останній розрахунок (аналізований рівень результативного показника):

Y' = f (Х1 ' , ,Х2', Х3', ......Хп').

Знаходимо:

— вплив зміни першого фактора Х1 на відхилення результативного показника Y(Х1): Y(Х1) = Y1— Y0;

— вплив зміни другого фактора хг на відхилення результативного показника Y(Х2): Y(Х2) = YІІ - Y1;

— вплив зміни третього фактора Хп на відхилення результативного показника Y(Х3): Y(Х3) = YІІ1 - YІІ;

вплив останнього фактора Хп на відхилення результативного показника

Y(Хп): Y(Хп) = Y' — результат попереднього умовного значення результативного показника (Уп-1).

Алгебраїчна сума впливу факторів обов'язково має дорівнювати загальному відхиленню результативного показника:

Y= Y(Х1) + Y(Х2)+Y(Х3)+......+ Y(Хп);

Відсутність такої рівності свідчить про допущені помилки в розрахунках.

При здійсненні розрахунків впливу зміни факторів на відхилення результативного показника необхідно завжди ставити математичні знаки «+» і «-» перед одержаним цифровим результатом («+» — зростання, збільшення; «-» — зменшення, спадання, зниження величини результативного показника).

При застосуванні цього методу треба виконувати такі правила:

— визначення результативного та визначення факторних показників;

— здійснення класифікації факторів на кількісні та якісні. Якщо кількісних більше одного, то визначаються спочатку кількісні фактори першого підпорядкування, потім другого і т. д.

— складання правильної формули залежності результативного показника від факторів, при цьому на перше місце в моделі взаємозв'язку показників ставляться кількісні фактори, далі — якісні. Якщо кількісних факторів більше одного, то спочатку розміщуються кількісні фактори першого підпорядкування, потім другого, третього і т. д.

Таким чином, використання прийому ланцюгових підстановок потребує знання взаємозв'язку факторів, їх супідрядності, вміння правильно їх класифікувати і систематизувати, чітко робити розрахунки і правильно формулювати висновки.

Задача №1.

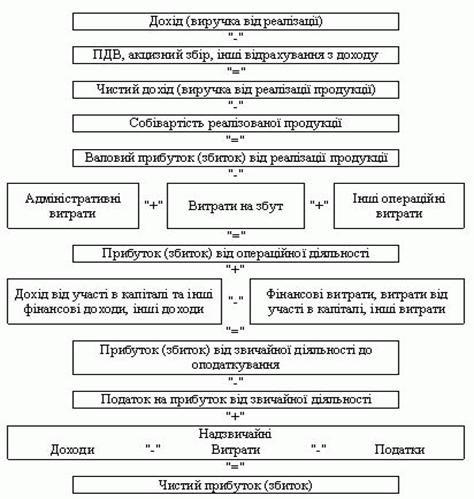

За даними, взятими з форми № 2 річного звіту підприємства, проаналізуйте прибуток від реалізації та рівень рентабельності.

| ПОКАЗНИКИ | ПРИБУТОК | ЗБИТКИ |

| 1. Виручка від реалізації продукції | 1875 | * |

| 2. ПДВ | * | 300 |

| 3. Акцизний збір | * | ---- |

| 4. Собівартість реалізованої продукції | * | 1500 |

| 5. Результат від реалізації | 75 | |

| 6. Рівень рентабельності | …… | * |

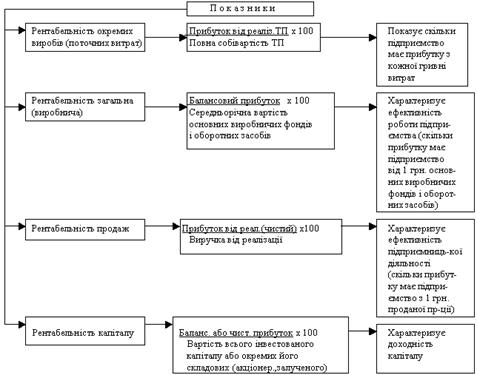

Рентабельність продукції 10.

Рішення :

Рентабельність продукції згідно наведених в таблиці даних буде дорівнювати відношенню прибутку до загального обсягу продажу

Р= 75 / 1875 * 100 % = 4 %.

Як видно з розрахунку, рентабельність продукції на шість одиниць менше запланованої. Тобто прибуток підприємство отримало низький.

Необхідно розробити шляхи підвищення прибутку та рентабельності : можливо знизити собівартість продукції, підняти ціну на готову продукцію і т.п.

Задача №2.

Література:

Лахтіонова Л.А. Фінансовий аналіз суб”єктів господарювання: Монографія.-К.: КНЕУ,2001.-378 с.

Наказ Міністерства фінансів України «Про затвердження Положення про порядок здійснення аналізу фінансового стану підприємств, що підлягають приватизації», №49/121 від 26.01.2001 ВР України від 2.10.92р. зі змінами і доповненнями ;Похожие работы

... та ціна реалізації; витрати на виробництво, керівництво, реалізацію та ін.; обсяги та напрямки інвестицій. 2. Організація фінансового аналізу ВАТ “Виробничо-технічне підприємство “Укренергочормет” 2.1 Аналіз показників ліквідності та платоспроможності підприємства Облікова політика на підприємстві ВАТ “Виробничо-технічне підприємство “Укренергочормет” регламентується Законодавством Укра ...

... підприємства. Отже, розрахувавши основні показники фінансово-господарської діяльності можна їх звести і зробити комплексний аналіз. Таблиця 10 Основні показники, що визначають ефективність діяльності ВАТ “Київський маргариновий завод” № п/п Показник 2001 р. 2002 р. 2003 р. 2004 р. 2005 р. Основні засоби 1 Коефіцієнт фізичного зносу 0,45 0,34 ...

... аналізу прибутку в банку Рисунок 2.9 – Основні системи аналізу прибутку, що використовуються в банку Таблиця 2.9 – Основні показники коефіцієнтного аналізу прибутку 3 ФІНАНСОВИЙ МЕНЕДЖМЕНТ (НА ПРИКЛАДІ АКБ "ПРАВЕКС-БАНКУ") 3.1 АКБ "ПРАВЕКС-БАНК" – БАНК НАЦІОНАЛЬНОГО МАСШТАБУ Правекс-Банк є багатофункціональним фінансовим інститутом, який надає повний спектр банківських послуг як ...

... · фазу економічного розвитку системи; · стадію життєвого циклу підприємства. Фаза економічного циклу розвитку економічної системи є базовим зовнішнім чинником, що впливає на фінансову стійкість підприємства. Залежно від фази економічного розвитку системи будуть різними темпи реалізації продукції, виробництва, їх співвідношення, рівень інвестицій підприємства у товарні запаси, доходів підприє ...

0 комментариев