ТЕОРЕТИЧЕСКИЕ И ПРАВОВЫЕ АСПЕКТЫ ОРГАНИЗАЦИИ ФИНАНСОВ АО

Финансовые аспекты создания АО

Высшим органом управления акционерным обществом является общее собрание его акционеров

Капитал, прибыль и фонды акционерного общества

Выплата дивидендов

Приобретение и выкуп акций

Крупные финансовые сделки, совершаемые АО

Эффективность финансирования АО

Навигация

Высшим органом управления акционерным обществом является общее собрание его акционеров

Особенности организации финансов

71828

знаков

4

таблицы

0

изображений

1. Высшим органом управления акционерным обществом является общее собрание его акционеров.

К исключительной компетенции общего собрания акционеров относятся:

1) изменение устава общества, в том числе изменение размера его уставного капитала;

2) избрание членов совета директоров (наблюдательного совета) и ревизионной комиссии (ревизора) общества и досрочное прекращение их полномочий;

3) образование исполнительных органов общества и досрочное прекращение их полномочий, если уставом общества решение этих вопросов не отнесено к компетенции совета директоров (наблюдательного совета);

4) утверждение годовых отчетов, бухгалтерских балансов, счетов прибылей и убытков общества и распределение его прибылей и убытков;

5) решение о реорганизации или ликвидации общества.

Законом об акционерных обществах к исключительной компетенции общего собрания акционеров может быть также отнесено решение иных вопросов.

Вопросы, отнесенные законом к исключительной компетенции общего собрания акционеров, не могут быть переданы им на решение исполнительных органов общества.

2. В обществе с числом акционеров более пятидесяти создается совет директоров (наблюдательный совет).

В случае создания совета директоров (наблюдательного совета) уставом общества в соответствии с законом об акционерных обществах должна быть определена его исключительная компетенция. Вопрсы, отнесенные уставом к исключительной компетенции совета директоров (наблюдательного совета), не могут быть переданы им на решение исполнительных органов общества.

3. Исполнительный орган общества может быть коллегиальным (правление, дирекция) и (или) единоличным (директор, генеральный директор). Он осуществляет текущее руководство деятельностью общества и подотчетен совету директоров (наблюдательному совету) и общему собранию акционеров.

К компетенции исполнительного органа общества относится решение всех вопросов, не составляющих исключительную компетенцию других органов управления обществом, определенную законом или уставом общества.

По решению общего собрания полномочия исполнительного органа общества могут быть переданы по договору другой коммерческой организации или индивидуальному предпринимателю (управляющему).

4. Компетенция органов управления акционерным обществом, а также порядок принятия ими решений и выступления от имени общества определяются в соответствии с настоящим Кодексом законом об акционерных обществах и уставом общества.

5. Акционерное общество, обязанное в соответствии с настоящим Кодексом или законом об акционерных обществах публиковать для всеобщего сведения документы, указанные в пункте 1 статьи 97 настоящего Кодекса, должно для проверки и подтверждения правильности годовой финансовой отчетности ежегодно привлекать профессионального аудитора, не связанного имущественными интересами с обществом или его участниками.

Аудиторская проверка деятельности акционерного общества, в отм числе и не обязанного публиковать для всеобщего сведения указанные документы, должна быть проведена во всякое время по требованию акционеров, совокупная доля которых в уставном капитале составляет десять или более процентов.

Порядок проведения аудиторских проверок деятельности акционерного общества определяется законом и уставом общества.

Статья 104. Реорганизация и ликвидация АО

1. АО может быть реорганизовано или ликвидировано добровольно по решению общего собрания акционеров.

Иные основания и порядок реорганизации и ликвидации АО определяется настоящим кодексом и другими законами.

2. АО вправе преобразоваться в общество с ограниченной ответственностью или в производственный коллектив.

О порядке предоставления льгот по уплате налога на добавленную стоимость в отношении товаров, ввозимых в счет погашения государственных кредитов

Указание ГТК РФ №01

Во исполнение Федерального закона РФ от 01.04.96 №25-ФЗ «О внесении изменений и дополнений в Закон Российской Федерации» «О налоге на добавленную стоимость» обязываю:

1. Проводить таможенное оформление товаров (за исключением под акцизных), ввозимых на таможенную территорию РФ в счет погашения государственных кредитов, предоставленных и предоставляемых иностранным государствам союзом ССР и РФ, без взимания НДС.

2. Льгота по уплате НДС в отношении товаров, указанных в пункте 1 настоящего указания, предоставляются на основании отдельных указаний ГТК России.

3. Довести до сведения декларантов вверенного региона, что для подготовки указания об освобождении товаров, указанных в пункте 1 настоящего указания, от НДС необходимо представить в ГТК России подтверждение Министерства внешних экономических связей РФ, подтверждающее факт заключения контрактов в счет погашения государственных кредитов, предоставленных и предоставляемых иностранным государствам Союзом ССР и РФ, с указанием:

- реквизитов внешнеторговых контрактов;

- номенклатуры импортируемых товаров с указанием кода ТН ВЭД на уровне 4-х знаков;

- количество импортируемых товаров;

- контрактную стоимость импортируемых товаров;

- наименование таможенного органа, в котором будет проводится таможенное оформление.

Данное подтверждение должно быть подписано начальником Валютно-финансового департамента МВЭС России и заверено печатью.

3. Установить, что положения п. 1 настоящего указания применяются в отношении товаров, предъявленных к таможенному оформлению с 01.01.96.

4. Возврат излишне уплаченных сумм НДС в отношении товаров, указанных в п. 1 настоящего указания и предъявленных к таможенному оформлению в период с 01.01.96 по 09.04.96, производить в соответствии с нормативными актами ГТК России.

2. АНАЛИЗ ПРОБЛЕМ И ОЦЕНКА ДЕЙСТВУЮЩЕГО ФИНАНСО-КРЕДИТНОГО МЕХАНИЗМА.

2.1. Краткая финансово-экономическая характеристика АО.

Акционерное общество закрытого типа «Заря» Колпнянского района создается как общество с ограниченной ответственностью (в дальнейшем именуемое - общество).

Участниками, учредителями, акционерами (в дальнейшем именуемыми участниками) являются юридические лица, перечисленные в решениях №1 и №2 о его создании, а также члены трудового коллектива общества, согласно учредительного договора от 11.92г.

Зарегистрирован по адресу: 303410 п. г. т. Колпны Орловской области, Российской Федерации. 19.06.92г. за №162.

Общество создается для объединения части финансовых, материальных ресурсов учредителей в целях увеличения промышленного производства продукции, и ее реализации, повышения качества этой продукции, снижение затрат труда и средств на ее производство на основе специализации и концентрации производства, внедрения достижений науки, техники передового опыта, а также в целях достижения экономической эффективности и прибыльности.

Правовое положение общества.

1. Общество является юридическим лицом и имеет в собственности обособленное имущество на его самостоятельном балансе, включая имущество, переданное ему акционерами в счет оплаты акций. Общество может от своего имени приобретать и осуществлять имущественные и личные имущественные права, нести обязанности и быть истцом и ответчиком в суде.

2. Общество вправе в установленном порядке открывать банковские счета на территории РФ и за ее пределами.

3. Общество должно иметь круглую печать, содержащую его полное фирменное наименование на русском языке и указанное место его нахождения.

Общество вправе иметь штампы и бланки со своим наименованием, собственную эмблему, а также зарегистрированный в установленном порядке товарный знак и другие средства визуальной идентификации.

4. Общество осуществляет все виды внешнеэкономической деятельности в установленном законодательном порядке.

5. Реализация продукции, выполнение работ и представление услуг осуществляются по ценам и тарифам, устанавливаемым Обществом самостоятельно, кроме случаев предусмотренных законодательством.

6. Общество может участвовать в деятельности и создавать на территории РФ, за ее пределами, в том числе иностранных государствах хозяйственные общества, товарищества, производственные кооперативы и иные организации с правом юридического лица.

7. Вмешательство в административную и хозяйственную деятельность Общества со стороны государственных, общественных и других организаций не допускается, если это не обусловлено их правами, по осуществлению контроля и ревизии согласно действующему законодательству.

Уставный (складочный) капитал и источники его формирования.

Уставный капитал составляет 333,8 тыс. руб. и состоит из номинальной стоимости акций Общества.

Акции общества – это пай учредителей, работающих на момент преобразования АО «Заря» в Закрытое Акционерное общество «Заря».

В уставном капитале два типа акций:

-обыкновенные, номинальной стоимостью 400 рублей

-привилегированные, номинальной стоимостью 200 рублей. Не должны превышать 25% в уставном капитале. Количество акций определяется согласно приложенного списка, который уточняется наблюдательным советом.

Уставный капитал Общества может быть увеличен путем:

- увеличения номинальной стоимости всех размещенных акций

либо акций определенного типа

- вновь принятых акционеров со своими акциями за счет перемещения вклада в уставный капитал. Уставный капитал общества может быть уменьшен путем:

- уменьшения номинальной стоимости, как всех размещенных акций, так и акций определенного типа

- в связи с сокращением основных средств пропорционально уставному капиталу

- общество не вправе уменьшать Уставный капитал, если в результате этого его размер станет меньше Уставного капитала Общества.

Введение о внесении изменений Уставного капитала Общества принимается общим собранием Акционеров или наблюдательным Советом.

Таблица 1.

Состояние развития производства| Показатели | 1998г | 1999г | 2000г | Отношение 2000г.к 1998г. |

| Стоимость ВП в сопоставимых ценах Среднегодовая стоимость основным производственных фондов Среднесписочная численность работников Среднемесячная з/п Фонд социальной сферы в т.ч. -выплаты социального характера -фонд з/п прибыль (убыток) производительность труда уровень рентабельности Сумма дивидендов на 1 обыкновенную и 1 привилегированную акцию | 2001 26404 271 716 356 1148 133 7,38 0, 02 27 | 2881 26285 274 1347 587 1831 3118 10,5 0,58 49 | 3100 26076 271 1400 590 1900 3090 11,44 0,57 51 | 1,5 1,0 1,0 2 1,7 1,7 23,2 1,6 29 1,9 |

Из данной таблицы можно сделать вывод, что стоимость ВП в сопоставимых ценах по данным за три года увеличилась на 1,5 раза или 55%. Среднегодовая стоимость основных производственных фондов уменьшилась на 12%. Среднесписочная численность работников на АО «Заря» в течение трех лет значительно не изменилась. Среднемесячная з/п работников АО увеличилась в 2000 г. по сравнению с 1998 г. в 2 раза или на 96%. Выплаты социального характера и фонд з/п увеличилась в 1,7 раза или на 76%. Предприятие получает прибыль, которая в 2000 г. по сравнению с 1998 г. повысилась на 23,2 раза. Производительность труда повысилась в 1,6 раза или на 55%. Уровень рентабельности повысился в 29 раз. Сумма дивидендов на 1 обыкновенную и 1 привилегированную акцию увеличилась в 1,9 раза или на 89%.

Таблица 2.

Состав и структура товарной продукции.

| Наименование | 1998г | 1999г. | 2000г. | |||

| Тыс. руб. | % | Тыс. руб. | % | Тыс. руб. | % | |

| Продукция растениеводства: Зерновые и зернобобовые Сах. свекла Продукция растен-ства собст-го произв-ва, реализуемая в переработанном виде. Итого: Продукция животн-ва: КРС Свиньи Молоко Прочая прод-ция живот-ва Продук-ция живот-ва собств-го произв-ва, реализуемая в перераб-ном виде Итого: | 1469 1 673 1648 3791 419 310 568 2 27 1326 | 38,7 0,03 17,8 43,5 100 31,6 23,4 42,8 0,2 2,0 100 | 1469 1 673 1648 3791 419 310 568 2 24 1323 | 38,7 0,03 17,8 43,5 100 31,7 23,4 42,9 0,2 1,8 100 | 1800 3 750 1840 4393 490 340 605 3 27 1465 | 1 0,07 17,1 41,9 100 33,5 23,2 41,3 0,2 1,8 100 |

В составе и структуре продукции растениеводства и животноводства за 1998 и 1999 годы не произошло никаких изменений. Будем сравнивать 2000 и 1999 годы. По продукции растениеводства зерновые и зернобобовые увеличились на 23%, картофель увеличился в 3 раза, сахарная свекла увеличилась на 11%. Продукция растениеводства собственного производства, реализуемая в переработанном виде увеличилась на 16%.

По продукции животноводства: КРС увеличился на 17%, свиньи увеличились на 10%, молоко увеличилось на 7%, прочая продукция животноводства увеличилась в 1,5 раза, продукция животноводства собственного производства, реализуемая в переработанном виде увеличилась на 13%.

Таблица 3.

Финансовые результаты деятельности предприятия.

| Показатели | 1998г | 1999г | 2000г |

| Выручка от продажи товаров Себестоимость продаж Прибыль (убыток) от продажВнереализационные доходы Внереализационные расходы Прибыль (убыток) до налогообложения Налог на прибыль Прибыль (убыток) от обычной деятельности | 5053 4804 249 295 155 392 80 306 | 5533 5401 132 125 124 133 - 133 | 8808 5568 3240 484 606 3118 - 3118 |

Финансовые результаты деятельности предприятия положительны, предприятия не являются убыточным, а наоборот приносит прибыль. Выручка от продаж товаров возросла на 74%, также возросла себестоимость продаж на 16% и следовательно возросла прибыль от продаж в 13 раз. Внереализационные доходы возросли на 64%, а расходы увеличились в 4 раза. Чистая прибыль возросла в 10 раз.

Таблица 4.

Показатели финансового положения.

| Показатели | 1998г | 1999г | 2000г |

| 1. Показатели финансовой устойчивости 1.1. Коэф-т задолженности 1.2. Коэф-т обеспеченности собств. обор-ми ср-ми 1.3. Коэф-т маневренности собств. обор-х средств 1.4. Коэф-т автономии финансовой независимости 2. Показатели платежеспособности (ликвидности) 2.1. Коэф-т срочной абсолютной ликвидности 2.2. Ликвидности при мобилизации средств 2.3. Коэф-т общего покрытия 3. Показатели деловой активности 3.1. Коэф-т оборачиваемости обор-го капитала 3.2. Коэф-т оборачиваемости собств. капитала 3.3. Период оборота дня 4. Рентабельность реализованной продукции, продаж | 0,16 0,61 0,2 0,9 0,3 2,2 2,5 1,1 6465 0,06 0,05 | 0,35 0,39 0,2 0,7 0,2 1,6 1,8 1 8398 0,04 0,02 | 0,3 0,41 0,2 0,7 0,2 1,8 2 1,6 10185 0,04 0,4 |

В данном предприятии коэффициент задолженности < 0,7, что схоже с нормативным значением. Это значит, что предприятие привлекает среднее количество заемных средств предприятия на 1 рубль вложенных в активы собственных средств. Коэффициент обеспеченности собственными оборотными средствами и коэффициент маневренности собственных оборотных средств совпадают с нормативным значением. Коэффициент автономии финансовой независимости > 0,2-0,5 и следовательно чем выше доля собственного капитала в имуществе предприятия, тем > тем выше возможности для проведения собственной финансовой политики предприятия.

Коэффициент срочной абсолютной ликвидности < 1, следовательно предприятие не платежеспособно. Коэффициент ликвидности при мобилизации средств >0,5-0,7, следовательно, при мобилизации средств ликвидность высока. Коэффициент общего покрытия равен нормативному значению. Рентабельность реализованной продукции, продаж очень низкая.

Похожие работы

... по обязательствам казенного предприятия при недостаточности его имущества. Казенное предприятие может быть реорганизовано или ликвидировано по решению Правительства РФ. Экономическое содержание финансов бюджетных организаций. Финансы как категория возникла с момента возникновения государства, отделения казны государства от собственности монарха, налоги стали носить денежное выражение. ...

... в результатах деятельности; материальную ответственность; осуществление контроля за финансово-хозяйственной деятельностью. Рассмотрим финансовый аспект каждого принципа организации финансов на примере ОАО «Бахус» Елецкого района Липецкой области. Самоокупаемость представляет собой менее развитую форму коммерческого расчета, цель которого заключается в получении предприятием максимальной прибыли ...

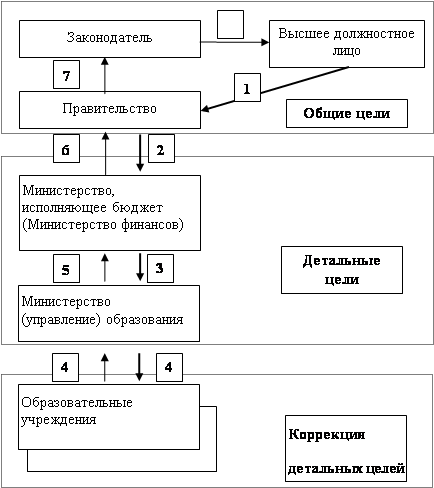

... внимание на разработку финансовой стратегии предприятия на перспективу и в ближайшие периоды. [40, c.221] ГЛАВА 2. ОРГАНИЗАЦИЯ УПРАВЛЕНИЯ ФИНАНСАМИ В ГОСУДАРСТВЕННОМ ОБРАЗОВАТЕЛЬНОМ УЧРЕЖДЕНИИ «ПРОФЕССИОНАЛЬНОЕ УЧИЛИЩЕ № 37» 3.1. Краткая финансовая экономическая характеристика ГОУ «Профессиональное училище № 37»Объектом исследования данного ...

... отчислений, прибыли и ассигнований из бюджета. Наряду с финансовым планом составляется план инвалютных поступлений и платежей. 1.2 Принципы организации финансов предприятий транспорта Финансовые отношения коммерческий организаций строятся на определенных принципах, связанных с основами хозяйственной деятельности. Эти принципы находятся в постоянном развитии и совершенствовании. В ...

0 комментариев