Навигация

Развитие финансового контроля и его эффективность в РФ

105983

знака

6

таблиц

0

изображений

ИРКУТСКИЙ КОЛЛЕДЖ ЭКОНОМИКИ

И

ТУРИЗМА

Контрольная работа

По Финансовому праву

На тему: Развитие финансового контроля и его эффективность в РФ.

Работу выполнил

студент группы П-01-1:

Масарновский В. К.

Работу проверил:

Мазалов А. Н.

![]()

Иркутск

2003 г.

СОДЕРЖАНИЕ

Стр.

1. Понятие и значение финансового контроля 3 - 6

2. Виды и органы финансового контроля 6 - 11

3. Методы финансового контроля 11 - 12

4. Дополнительный материал 12 - 37

5. Вывод 37

Материал был взят из учебника Финансовое право – Москва, Юрист, 2002 г.

По издательством Н. И. Химичёвой и Интернет изданий и газеты «Финансовые Известия»

![]() Работа была выполнена на домашней печатной студии «Маяк», под редакцией В. К. Масарновского и была распечатана на принтере. @ Иркутск, Маяк, 2003г.

Работа была выполнена на домашней печатной студии «Маяк», под редакцией В. К. Масарновского и была распечатана на принтере. @ Иркутск, Маяк, 2003г.

1. Понятие и значение финансового контроля

Неотъемлемой составной частью финансовой деятельности государства и муниципальных образований является финансовый контроль.

Наличие финансового контроля объективно обусловлено тем, что финансам как экономической категории присущи не только распределительная, но и контрольная функция. Поэтому использование государством и муниципальными образованиями для решения своих задач финансов обязательно предполагает проведение с их помощью контроля за ходом выполнения этих задач. Финансовый контроль осуществляется в установленном правовыми нормами порядке всей системой органов государственной власти и органов местного самоуправления, в том числе специальными контрольными органами при участии общественных организаций, трудовых коллективов и граждан.

Значение финансового контроля выражается в том, что при его проведение проверяются, во – первых, соблюдение установленного правопорядка, в процессе финансовой деятельности органами государственной власти и местного самоуправления, предприятиями, учреждениями, организациями, гражданами и, во – вторых, экономическая обоснованность и эффективность осуществляемых действий, соответствие их задачам государства и муниципальных образований. Таким образом, он служит важным способом обеспечения законности и целесообразности проводимой финансовой деятельности.

Требование соблюдения законности в деятельности по образованию, распределению и использованию денежных фондов государства и субъектов местного самоуправления имеет конституционную основу: органы государственной власти, органы местного самоуправления, должностные лица, граждане и их объединения обязаны соблюдать Конституцию РФ и законы (ч.2 ст. 15 Конституции РФ).

Итак, финансовый контроль – это контроль за законностью и целесообразностью действий в области образования, распределения и использования денежных фондов государства и муниципальных образований в целях эффективного социально – экономического развития страны и её регионов.

Финансовый контроль присущ всем финансово-правовым институтам. Поэтому, помимо общих финансово – правовых норм, регулирующих организацию и порядок проведения финансового контроля в целом, имеются нормы, предусматривающие его специфику в отдельных финансово – правовых институтах и закреплённые соответствующим законодательством (например, в Налоговом или Бюджетном кодексах РФ).

Основными направлениями финансового контроля в отношениях, регулируемых финансовым правом, являются:

А) проверка выполнения органами государственной власти и местного самоуправления функций по аккумуляции, распределению и использованию финансовых ресурсов соответственно своей компетенции;

Б) проверка выполнения финансовых обязательств пред государством и органами местного самоуправления организациями и гражданами;

В) проверка правильности использование государственными и муниципальными предприятиями, учреждениями, организациями находящихся в хозяйственном ведении или оперативном управлении денежных ресурсов (бюджетных и собственных средств, банковских ссуд, внебюджетных и других средств);

Г) проверка соблюдения правил совершения финансовых операций, расчётов и хранения денежных средств предприятиями, организациями, учреждениями;

Д) выявление внутренних резервов производства – возможностей повышения рентабельности хозяйства, роста производительности труда, более экономного эффективного использования материальных и денежных средств;

Е) устранение и предупреждение нарушение финансовой дисциплины. В случае их выявления в установленном порядке применяются меры воздействия к организациям, должностным лицам и гражданам, обеспечивается возмещение материального ущерба государству, организациям, гражданам.

В результате реализации задач финансового контроля укрепляется финансовая дисциплина, выражающая одну из сторон законности. Финансовая дисциплина – это чёткое соблюдение установленных предписаний и порядка образования, распределения и использования денежных фондов государства, субъектов местного самоуправления, предприятий, организаций, учреждений. Требования финансовой дисциплины распространяются не только на предприятия, организация, учреждения, граждан, но и на органы государственной власти и местного самоуправления, их должностных лиц. Тем самым финансовый контроль обеспечивает интересы государства, муниципальных образований, а также способствует соблюдению прав и интересов конкретных граждан, предприятий, учреждений (например, контроль за соблюдением законодательства о представление льгот по платежам в бюджет, за правильностью взимания налогов, за своевременностью выделения бюджетных ассигнований и т. д.).

Однако объект финансового контроля не ограничивается проверкой только денежных средств. В конечном итоге он означает контроль за использованием материальных, трудовых, природных и других ресурсов страны, поскольку в современных условиях процесс производства и распределения опосредуется денежными отношениями.

Эффективность финансового контроля предполагает необходимость глубокого экономического анализа финансово – хозяйственной деятельности, разработки контролирующими органами предложений по улучшению качеств работы проверяемых организаций.

Одной из форм финансового контроля выступает контроль рублём, свойственный сфере коммерческих отношений. Это контроль за финансово – хозяйственной деятельностью предприятий, объединений, организаций посредством таких экономических категорий, как цена, себестоимость, прибыль и др., при использовании системы финансирования, кредитования, расчётов. Контроль рублём позволяет определить качество работы предприятий и экономически воздействовать на него. Например, анализ прибыли предприятия, её объёма, источников получения (или причин не получения) выявляет результаты работы предприятия. Несвоевременность возращения ссуды, полученной в банке, сигнализирует о неблагополучном финансовом положении предприятия.

На своевременном этапе произошли изменения в организации финансового контроля, в его содержании.

В условиях перехода к рыночным отношениям, хозяйственной самостоятельности предприятий, организаций, учреждений усиливается значение повседневного внутрихозяйственного самоконтроля, контроля собственников.

Более глубоким, неформальным стал контроль со стороны представительных органов государственной власти и органов местного самоуправления за финансовой деятельностью исполнительной власти, опирающийся на создаваемые ими специальные контрольные органы.

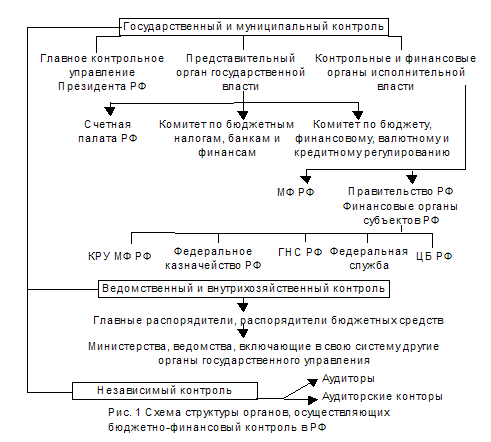

Изменилась система контрольных органов: упразднены органы народного контроля, в связи с изменением системы политической власти и установлением власти Президента Российской Федерации организован президентский контроль, осуществляемый Контрольным управлением Президента Российской Федерации.

На основании Конституции РФ 1993 г. (ст. 101 – 103) палаты Федерального Собрания РФ образуют счётную палату РФ. Подобные органы действуют и на уровне субъектов Федерации.

Сформированы также новые органы финансового контроля: органы государственной налоговой службы, государственного страхового надзора; функции финансового контроля осуществляют и созданные в 1990 – х. гг. органы федерального казначейства. Широкое развитие получил контроль в новой форме – аудиторской деятельности, проводимой независимыми организациями на платной основе в качестве предпринимательской деятельности.

Преобразование в системе банков и их деятельности применительно к особенностям рыночных отношений обусловили изменения в контрольных функциях банков, а также выделение из них на особый уровень Центрального банка РФ с функциями государственного контроля и надзора.

Впоследствии меры по совершенствованию системы органов, осуществляющих финансовый контроль, продолжались: Государственная налоговая служба РФ, преобразованная в Министерство РФ по налогам и сборам, изменена система органов, осуществляющих государственный страховой надзор. Особое внимание обращено на необходимость укрепления государственного финансового контроля, чему призван способствовать намечены к принятию Федеральный закон «О государственном финансовом контроле в Российской Федерации».

Проблемы, связанные с собиранием и расходованием государственных финансовых ресурсов обусловили создание Межведомственного совета по государственному финансовому контролю, обеспечению своевременности и полноты сбора налогов и других платежей в федеральный бюджет. Целями деятельности Совета определены координация и усиление контроля за поступлением и расходованием средств федерального бюджета, федеральных внебюджетных фондов и других государственных средств. В состав Совета включены руководители финансово – контрольных и экономических органов, в том числе министров финансов, Председатель Банка России, руководитель федерального казначейства и др. Председатель Совета – министр финансов. В работе Совета могут принимать участие представитель Генеральной Прокуратуры РФ, МВД России, ФСБ России и др. заинтересованных органов.

К задачам Совета отнесены: формирование тактики и методологии государственного финансового контроля; определение его основных направлений и механизма; согласование практических мероприятий по осуществлению государственного финансового контроля; утверждение программы совместных ревизий и проверок; подготовка предложений по расширению источников средств федерального бюджета и внебюджетных государственных фондов, по эффективности государственного финансового контроля; обобщение и распространение опыта государственного финансового контроля.

Совету предоставлены права: запрашивать от министерств и других органов исполнительной власти необходимые материалы и информацию; обсуждать результаты ревизий и проверок, проводимых федеральными органами исполнительной власти, заслушивать объяснения их руководителей; вносить предложения в Правительство РФ.

Законодательство определяет формы взаимодействие органов, осуществляющих финансовый контроль, с правоохранительными органами в целях усиления его эффективности, что имеет особо важное значение в связи с ростом преступности в экономической сфере.

Похожие работы

... законодательных органов. В условиях перехода к рынку содержание и методы контроля претерпевают значительные уточнения, вызванные изменением роли государства в экономике, в частности, сужается сфера государственного финансового контроля. Он все более концентрируется на сфере макроэкономических процессов, включая контроль за стоимостными пропорциями движения ВВП, денежной массой, формированием и ...

... , как в государственном секторе, так и в сфере частного и корпоративного бизнеса, если таковым предопределены общенациональными экономическими интересами. Негосударственный финансовый контроль подразделяется на внутренний (внутрифирменный, корпоративный) и внешний (аудиторский). Государственные и негосударственные виды контроля, несмотря на схожесть методов, существенно отличаются конечными ...

... объект финансового контроля. Дальнейшее развитие финансового контроля и его эффективность во многом зависят от создания новой концептуальной и законодательной базы. Органы, осуществляющие финансовый контроль. Задачи и функции органов государственного финансового контроля в Российской Федерации. Я, как было уже сказано выше, отметил, что финансовый контроль подразделяется на несколько видов по ...

... и другие. Перестроена структура Министерства финансов России, изменились его функции. Возник аудиторский контроль. Новые формы приобрёл общественный финансовый контроль. Разгосударствление банковской системы и появление коммерческих банков и других кредитных организаций вызвали к жизни новые методы финансового контроля, как со стороны коммерческих банков за финансовым состоянием предприятий- ...

0 комментариев