Навигация

По письменным поручениям о переводе страховых взносов по договорам личного страхования

51213

знаков

1

таблица

10

изображений

10. по письменным поручениям о переводе страховых взносов по договорам личного страхования.

Кроме того , зарплата может быть перечислена по заявлению работника на счет личного вклада в банк.

Подоходный налог взимается на основании закона РФ «О подоходном налоге с физических лиц». Объектом налогообложения в соответствии с Инструкцией ГНС № 35 по применению данного закона с учетом изменений и дополнений является совокупный доход , полученный в календарном году.

В состав совокупного дохода включаются суммы, полученные за выполнение трудовых обязанностей, по договорам гражданско-правового характера, компенсационные выплаты сверх установленных правительством норм. Также облагаются налогом суммы материальных и социальных благ, представляемых предприятием (оплата коммунально-бытовых услуг; питания; лечения; проезда на работу; путевок на лечение и отдых; товаров реализованных работникам по ценам ниже рыночных - на сумму разницы; а также премии; суммы получаемые в виде дивидендов по акциям и т.д.).

В совокупный доход не включаются согласно инструкции: государственные пособия по социальному страхованию и обеспечению, кроме пособий по временной нетрудоспособности; пенсии в соответствии с пенсионным законодательством, а также дополнительные пенсии из негосударственных фондов; выходные пособия при увольнении; компенсационные выплаты в соответствии с законодательством. Материальная помощь в денежной и натуральной форме не включается в совокупный годовой доход в пределах двенадцатикратного установленного законом размера минимальной месячной оплаты труда в год./9

Налог исчисляется и удерживается предприятиями по истечении каждого месяца с суммы совокупного дохода граждан с начала календарного года, уменьшенной на установленной законом размер минимальной месячной оплаты труда, сумма которой постоянно дифференцируется. Кроме того совокупный годовой доход работников подлежит уменьшению на суммы, перечисляемые на благотворительные цели, удержанные в Пенсионный фонд , направленные на строительство и приобретение жилья, а также на погашение кредитов на эти цели ( в пределах пятитысячекратного размера минимальной оплаты труда в год). Дополнительно налогооблагаемый доход уменьшается на размер установленной законодательством минимальной оплаты труда на каждого ребенка и иждивенца, не имеющих самостоятельного дохода.

Удержания производятся с учетом имеющихся льгот по налогу у работника, с зачетом удержанной ранее суммы по шкале.см.рис.1

| Размер дохода | % налога |

| Менее 20 тыс.руб. | 12 |

| 20001 – 40000 | 15 |

| 40001 – 60000 | 20 |

| 60001 – 80000 | 25 |

| 80000 – 100000 | 30 |

| Свыше 100000 | 35 |

Рис.1

Данные ставки действуют как при исчислении налога по месту основной работы, так и в случае выполнения работ по совместительству, по договорам подряда и др. Причем бухгалтер по истечении отчетного периода обязан сообщить в налоговую инспекцию сведения о доходах работников по договорам гражданско-правового характера и удержания за выполнение временных работ.

Начисление подоходного налога производится на полный доход , подлежащий налогообложению, независимо от проведения каких-либо перечислений или удержаний.

Начиная с 1998 г. в соответствии с инструкцией Государственной налоговой службы РФ от 29.06.95 №35, в ред. изменений и дополнений №6 от 26.02.98 применяется кассовый метод исчисления подоходного налога, т.е. подоходный налог взимается с фактически полученного дохода.

Предприятие по истечении каждого месяца , но не позднее срока получения в банке средств на оплату труда обязаны перечислить в бюджет сумму начисленного и удержанного с граждан за прошедший месяц налога. Уплата налога за счет средств предприятий не допускается./12

Суммы налога, неудержанные или удержанные не полностью, взыскиваются с работников ежемесячно до полного погашения задолженности; при этом следует помнить , что общая сумма удержаний не должна превышать половины его дохода.

В аналогичном порядке производятся перечисления удержанных с работников взносов в пенсионный фонд РФ. Обязательные страховые взносы с граждан в Пенсионный фонд производятся в размере 1% начисленной оплаты труда./12

2.4. О б я з а т е л ь н ы е о т ч и с л е н и я о т з а р а б о т н о й п л а т ыКроме удержаний из заработной платы работников, предприятия производят обязательные отчисления органам социального страхования и обеспечения , которые рассчитываются как определенный процент к фактически начисленной оплате труда за каждый месяц. Процент этот определяется действующим законодательством и на 1998 год составляет: в Пенсионный фонд 28%, органам социального страхования и обеспечения - 5,4% ; в фонд медицинского страхования - 3,6% ; в фонд занятости - 1,5%. Кроме того на фонд оплаты труда начисляется транспортный налог и местные сборы (сбор на нужды образовательных учреждений) в размере 1% каждый.

Фонд социального страхования , образованный за счет отчислений предприятий в размере 5,4% фонда оплаты труда, используется для выплаты пособий по государственному страхованию . Страховые взносы по некоторым видам выплат , носящим единовременный либо компенсационный характер и не учитываемые при определении среднемесячного заработка для исчисления пенсий и пособий по государственному социальному страхованию , не начисляются (например, компенсация за неиспользованный отпуск, пособие при увольнении, компенсационные выплаты в возмещение ущерба, дивиденды по акциям предприятия и т.п.).

На предприятии за счет соответствующих отчислений выплачиваются пособия по временной нетрудоспособности, беременности и родам , на погребение, по уходом за ребенком.

Пособие на погребение выплачивается в размере 5 минимальных месячных оплат труда; по беременности и родам исходя из расчета отпуска в 70 календарных дней до родов и 70 календарных дней после родов( в некоторых случаях 86, 110 дней); величина единовременного пособия к декретному отпуску составляет половину минимальной суммы оплаты труда. Кроме того, подлежит выплате за счет средств социального страхования единовременное пособие при рождении каждого ребенка в сумме пятикратного минимального размера оплаты труда, при этом оно может быть выплачено либо отцу, либо матери ребенка.

Таким образом, суммы, подлежащие перечислению в Фонд социального страхования , используются на оговоренные цели, после чего их остатки переводятся на соответствующий счет. Для текущего использования средств фонда предприятия разрешено оставлять определенную часть отчислений у себя на счету и использовать их на соответствующие цели, в конце отчетного периода остатки перечисляются в фонд.

Страховые взносы в Пенсионный фонд начисляются на те виды оплаты труда( в денежном или натуральном выражении по всем основаниям), на основании которых начисляется пенсия, а также на вознаграждения за выполнение работ по договорам подряда и поручения.

Взносы в Пенсионный фонд предназначены для выплаты пенсий, пособий, поэтому перечисляемые предприятиями суммы в Пенсионный фонд уменьшаются на рассчитанные бухгалтерией и подлежащие выплате за истекший месяц пенсии , пособия, которые фиксируются в отдельных ведомостях.

Следует отметить, что предприятия перечисляют все виды страховых взносов по официальной ставке в срок, установленной для получения заработной платы за истекший месяц. Для этого они предоставляют в учреждение банка платежные поручения на перечисление страховых взносов в соответствующие фонды одновременно с документами на выдачу средств на оплату труда. /8

III. Автоматизированный расчет заработной платы АО «Северные электрические сети»

3.1. О б р а з о в а н и е ф о н д а о п л а т ы т р у д а н а п р е д п р и я т и и

Порядок образования фонда оплаты труда подразделений АО «Северные электрические сети» в составе затрат производства за выполнение заданий по объемам производства, реализации продукции, работ, предоставления услуг, по снижению затрат производства и смет затрат устанавливается «Положением об образовании фонда оплаты труда подразделений АО «Северные электрические сети».

Основными показателями для начисления фонда оплаты труда являются:

план реализации электроэнергии, производства товарной продукции, работ, услуг АО;

прибыль по балансу АО;

план реализации электроэнергии, производства (реализации) товарной продукции, работ, услуг подразделений;

затраты (сметы затрат) на производство.

Показатели разрабатываются ПЭО АО и утверждаются заместителем директора по экономике и финансам, показатели могут изменяться ПЭО АО в зависимости от производственной, экономической и финансовой ситуации АО.

При начислении фонда оплаты труда учитывается выполнение показателей хозяйственной деятельности за месяц и с начала года.

Формирование и выплаты из фонда оплаты труда производятся ежемесячно за отчетный месяц, по итогам выполнения объема товарной продукции за отчетный месяц и показателей хозяйственной деятельности подразделений АО за месяц, предшествующий отчетному.

Выплаты из фонда оплаты труда каждого подразделения регламентируются отдельным положением.

3.2. С т р у к т у р а з а р а б от н о й п л а т ыВ основу образования фонда оплаты труда заложены:

- сдельно-премиальная;

- повременно-премиальная;

Фонд оплаты труда АО слагается из двух основных частей:

- фонд заработной платы АО;

- фонд материального поощрения АО;

В состав фонда заработной платы включаются начисление суммы оплаты труда в денежной и натуральной формах за отработанное и неотработанное время по тарифу (окладу), стимулирующие доплаты и надбавки, компенсационные выплаты, связанные с режимом и условиями труда.

В состав фонда материального поощрения АО включаются начисленные ежемесячные премии за выполнение показателей хозяйственной деятельности, единовременные поощрительные выплаты из Фонда материального поощрения подразделений АО, а также поощрительные выплаты из фонда директора.

Оплата труда по тарифам, окладу, стимулирующие доплаты и надбавки, компенсационные выплаты, связанные с режимом и условиями труда, выплаты из фонда материального поощрения регламентируются отдельными положениями.

В Фонд заработной платы включается:

1.Оплата за отработанное время:

заработная плата, начисленная работникам по тарифным ставкам и окладам за 1.2 отработанное время;

заработная плата, начисленная работникам за выполненную работу по сдельным расценкам;

стоимость продукции, выданной в порядке натуральной платы;

стимулирующие доплаты и надбавки к тарифным ставкам и окладам (за профессиональное мастерство, совмещение профессий и должностей и т.п.);

компенсационные выплаты, связанные с режимом и условиями труда;

доплаты за работу во вредных или опасных условиях и на тяжелых работах;

доплаты за работу в ночное время и т. д.

2.Оплата за неотработанное время:

вознаграждение по итогам работы за год, годовые вознаграждения;

оплата ежегодных и дополнительных отпусков (без денежной компенсации за неиспользованный отпуск) и т. д.

дополнительные выплаты при предоставлении ежегодного от пуска (сверх нормальных отпускных сумм в соответствии с законодательством);

В фонд материального поощрения включаются:

ежемесячная премия за выполнение показателей хозяйственной деятельности;

премия за качество выпускаемой продукции;

оплата из фондов директора.

3.3. П о р я д о к н а ч и с л е н и я ф о н д а о п л а т ы т р у д аПервоначальные величины нормативов образования фондов образуются, исходя из сложившегося на данный момент фактического размера фонда оплаты труда АО, департаментов, подразделений.

Фонд оплаты труда АО «Северные электрические сети» формируется по нормативу от фактического объема реализации электроэнергии, производства товарной продукции, работ, услуг по АО.

Нормативы являются постоянными величинами и могут меняться в крайних случаях. Нормативы утверждаются директором.

Ежемесячно до 1-го числа планируемого месяца ОТиЗ производит расчеты и планирует фонды оплаты труда АО, подразделении, исходя из планового объема реализации электроэнергии, производства товарной продукции, работ, услуг и нормативов. Плановые фонды оплаты труда служат для планирования затрат по заработной плате в себестоимости 1 квт.часа электроэнергии.

Ежемесячно 1-го числа ОТиЗ на основании фактического объема реализации электроэнергии за отчетный месяц рассчитывает фонд оплаты труда по формуле (1)

ФОТ =Н*Qф (1)

где Н - норматив образования фонда оплаты труда АО;

Эф- фактический объем реализации электроэнергии АО за отчетный месяц.

На основании данных ПЭО по плановым и фактическим показателям хозяйственной деятельности за отчетный месяц ОТиЗ рассчитывает процент увеличения (уменьшения) объемов реализации электроэнергии по АО Северные электрические сети.

Dтотч = Тотч*100/Тпл - % по объемам реализации электроэнергии; (2)

Dпотч = Потч*100/Ппл - % по производительности труда; (3)

Потч = Тотч/Qотч. (4)

где Тотч - объем реализации электроэнергии за отчетный месяц;

Тпл - плановый объем реализации электроэнергии;

Потч - производительность труда за отчетный месяц;

Ппл - плановая производительность труда;

Qотч - численность за отчетный месяц.

На основании отчета о выполнении показателей хозяйственной деятельности подразделениями за месяц, предшествующий отчетному, фонд оплаты труда корректируется, снижая (увеличивая) фонд оплаты труда подразделений АО за отчетный месяц и определяется фонд материального поощрения.

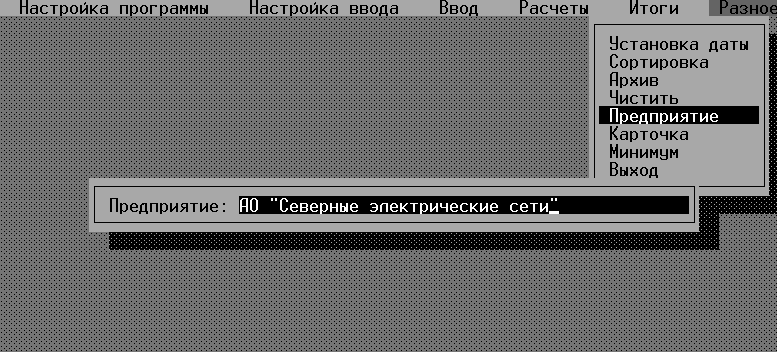

3.4. Р а с ч е т з а р а б о т н о й п л а т ы п о п р о г р а м м е « З а р п л а т а » .Собственно расчет зарплаты производится по программе, разработанной компьютерными специалистами предприятия. (см.рис.1,2)

Карточка программы «Зарплата»

Рис.1

Карточка предприятия

Рис.2

Бухгалтера расчетной группы ежемесячно вводят данные на расчет заработной платы в базу данных программы, так на примере нескольких человек рассмотрим полный расчет заработной платы.

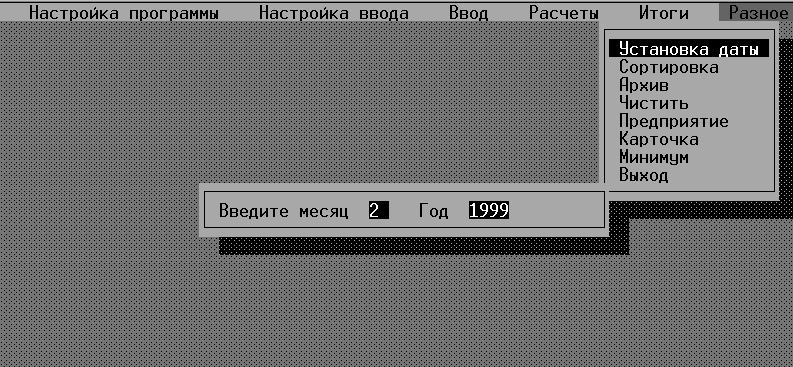

Для расчета необходимо задать период времени расчета .( см.рис.3 )

Установка даты в программе

Рис.3

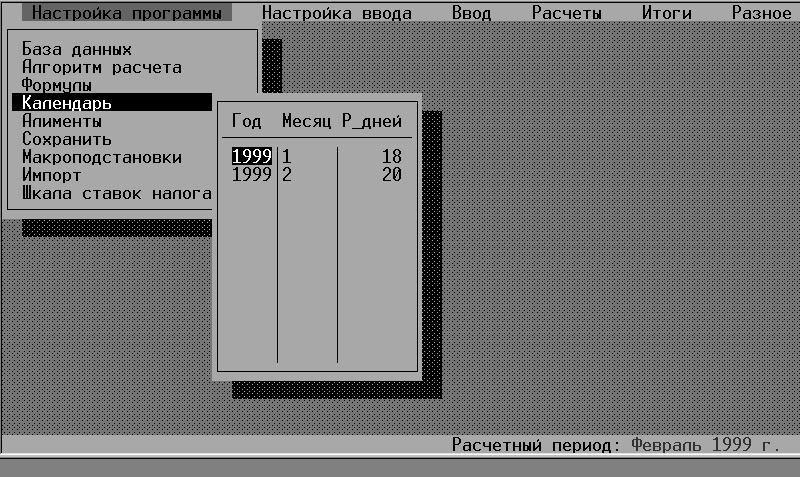

Календарь, собственно это список количества рабочих дней по месяцам. Программа берет расчетную дату и по календарю определяет количество рабочих дней для данного расчетного периода. (см.рис. 4)

Календарь

Рис.4

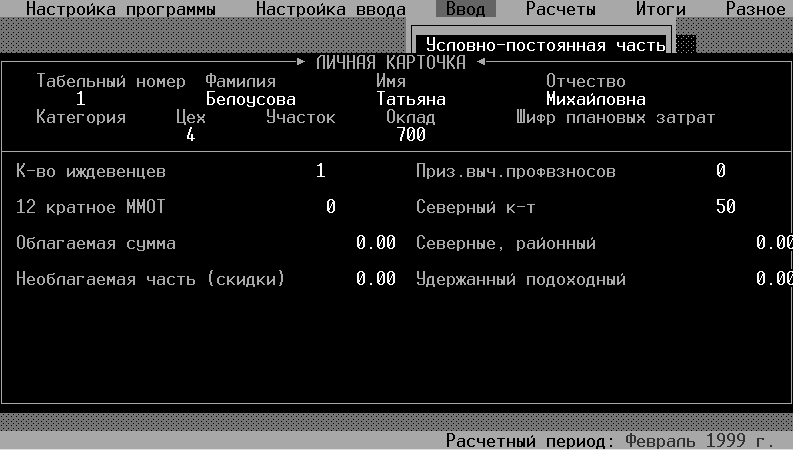

Все данные о работниках заносятся в условно постоянную часть, по сути дела этот пункт представляет собой личную карточку сотрудника, в которой находятся наиболее статические данные. При выборе данного пункта меню программа запрашивает табельный номер работника. Если данного табельного номера нет в базе данных, программа произведет запрос на ввод нового табельного номера. Карточка разделена на две части горизонтальной линией. В верхней части находится постоянная часть, которая не может быть изменена пользователем, а в нижней выводятся поля базы исходных данных. (см. рис 5)

Л

ичная

карточка

Рис. 5

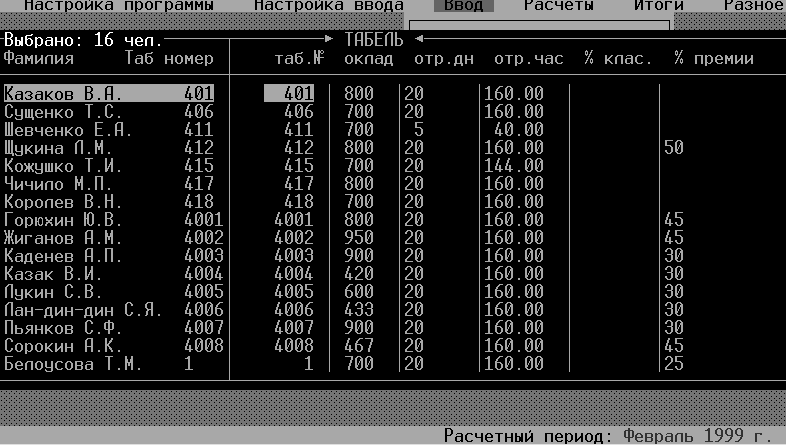

На основании предоставленных в бухгалтерию табелей операционисты заносят данные в форму ввода табеля программы. Табель представляет собой таблицу данных, каждая строка которого представляет список исходных данных для одного сотрудника. Указывается цех или табельный номер, на экран выводится табель.(см. рис. 6)

Табель

Р

ис.6

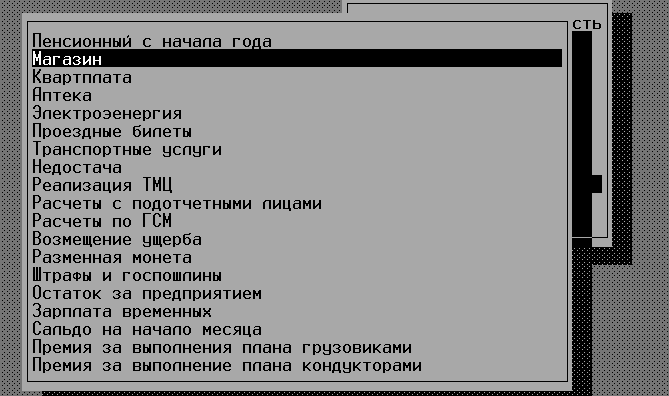

Удержания производятся, также на основании предоставленных в бухгалтерию ведомостей и заносятся операционистами в списочные виды, которые практически все являются удержаниями. Списочный вид представляет собой таблицу, в первых четырех колонках которой указаны табельный номер и ФИО работника, а в последней – поле для ввода определенного типа начислений или удержаний. (см.рис.7,8)

Списочные виды

Рис.7

Удержание по списочному виду «Кварплата»

Р

ис.8

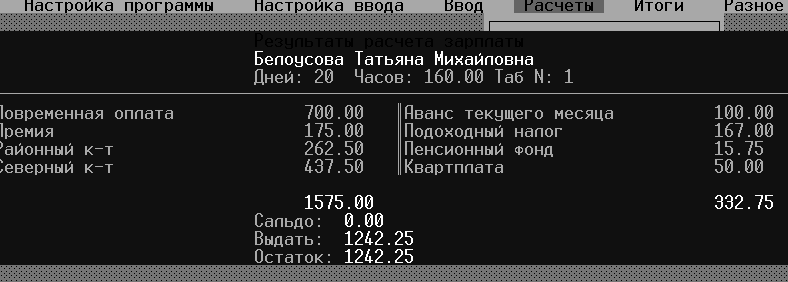

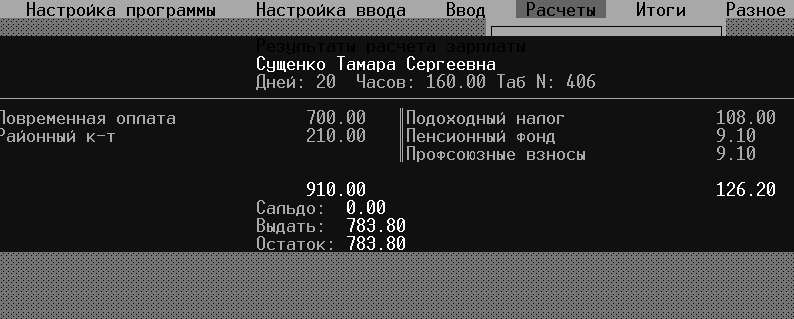

После ввода всех данных производится расчет заработной платы, расчет производится по определенному алгоритму и формулам на одного или нескольких сотрудников. Полученные данные можно просмотреть в расчетном листе.

(см.рис. 9,10)

Расчетный лист

Р

ис.9

Расчетный лист

Рис.10

Выходными данными программы являются

Своды по предприятию, по категориям, по подразделениям, по шифрам затрат. (см. приложение 1, 2)

Ведомость на аванс

Ведомость должников

Ведомость алиментов

Расчетные листки (см. приложение 3)

Ведомость на заработную плату ( см. приложение 2)

Заключение

Рассмотрев в общих чертах систему оплаты труда на АО «Северные электрические сети», стоит отметить много хороших сторон и явных преимуществ достигнутых ее организаторами.

Но для более полного удовлетворения личных и общественных потребностей, решения задачи повышения эффективности реализации электроэнергии, работников предприятия нужно поставить в такие условия, которые будут побуждать их наращивать высокоэффективную технику, улучшать использование производственных ресурсов. Для этого механизм материального стимулирования целесообразно строить на научно обоснованных критериях оценки деятельности предприятия, структурных подразделений. Речь идет о необходимости использования показателей, отражающих конечный хозяйственный результат труда каждого члена коллектива.

Привлечение трудящихся к управлению производством, развитие коллективных форм организации и оплаты труда обусловливают необходимость повышения объективности его оценки, увязки оплаты труда с достигнутыми конечными результатами. Такая оценка должна учитывать количество вложенного труда, измеренного продолжительностью рабочего времени, а также эффективность производства. Разработать такой механизм оценки труда используемый в качестве мерила трудового вклада каждого работника и подразделений - значит найти ключ к решению глобальной задачи сознательного включения закона экономии времени в мотивационный механизм управления.

В настоящее время в области оплаты труда руководителей предприятия сложилась такая ситуация, для которой характерно полное расхождение ранее провозглашенных принципов с реальной действительностью. Их материальное благосостояние не только не связано с эффективностью производства, общественной полезностью реализуемой продукции, но даже с объемом реализации электроэнергии. Поэтому первым шагом к совершенствованию оплаты труда руководителей должно быть изменение в механизме формирования оплаты их труда на предприятии.

Список использованных источниковГрузинов В.П. Экономика предприятия и предпринимательство. - М.; СоФит, 1994.

Фильев В.И. Нормирование труда на современном предприятии. Методическое пособие - М.; ЗАО Бухгалтерский бюллетень.1997.

Макконел К.Р. , Стэнли Л.Бpю - Экономикс, 2 т.- М.; Республика, 1992.

Погосяна Г.Р. , Жукова Л.И. Экономика тpуда .- M.; Экономика, 1991-160с.

ДикаpеваА.А. ,Миpская М.И. Социология тpуда- M.; Высшая школа, 1989.-170с.

ФишерС., Дорнбуш Р. ,Шмалензи Р. Экономика- М.;1993.

Пиндайк Р. , Рубинфилд Р. Микроэкономика- М.;1992.

Хаймон Д.Н. Современная Микроэкономика: анализ и применение- М.;1992.

Бухгалтерский учет: Учеб.пособие / Е.П. Козлова, Н.В. Парашутин, Т.Н. Бабченко ; Под ред. Е.Н. Галанина:, М.; Финансы и статистика 1995.

Луговой В.А. Учет операций по оплате труда // Бухгалтерский учет -1996.-ноябрь –с.15.

РФ ГНС. Инструкция №35 от 29.06.95 г. по применению Закона РФ “О подоходном налоге с физических лиц”

Приложение 1

Дата: 30/03/99 Время: 22:41:58

Сводная ведомость начислений и удержаний по предприятию.

--------------------------------------------------------------------------

Код начисл. | Начислено | Код удержан. | Удержано

--------------------------------------------------------------------------

4 Повременная оплата 12241.00 51 Аванс текущего месяца 100.00

7 Премия 3200.30 68 Подоходный налог 2948.00

8 69 Пенсионный фонд 270.77

11 Районный к-т 4792.59 72

12 Северный к-т 5537.65 73

14 76 Профсоюзные взносы 231.64

16 78 Магазин 1740.60

17 79 Квартплата 350.00

18 Совмещение 534.00 80 Электроэнергия 180.00

20 82 46/1 130.00

21 83 46/2 130.00

41 Зарплата времменных 770.00

----------------------------------------------------------------------------

Всего начислено: 27075.54 Всего удержано: 6081.01

Сальдо: 0.00

Выдать: 20994.53

Остаток:20994.53

Приложение 2

ОРГАНИЗАЦИЯ Северные электрические сети

ОТДЕЛ : 4 СВТ

В кассу для оплаты в срок

с _________________________________ по _____________________________ 1998 г.

В сумме : ДВАДЦАТЬ ТЫСЯЧ ДЕВЯТЬСОТ ДЕВЯНОСТО ЧЕТЫРЕ руб. 53 коп.

Похожие работы

... они обслуживают; · аккордная – система, при которой оценивается комплекс различных работ с указанием предельного срока их выполнения. Сдельная оплата труда – это порядок начисления заработной платы работнику или группе работников (в частности, бригаде) в заранее установленном размере за каждую единицу выполненной работы или изготовленной продукции (выраженной в производственных операциях, ...

... оплаты труда; 6) правильное и своевременное исчисление пособий по временной нетрудоспособности, пособий на детей, расчета заработка за дни отпуска; 7) формирование показателей по труду и заработной плате, необходимых для анализа, планирования, регулирования и оперативного руководства предприятием, а также для составления бухгалтерской и статистической отчетности по труду и заработной плате. ...

... : tст = 4 + 5 = 9 сут.; tр = 9 + 21 = 30 сут.Фактически отработанно: июль – 24 дня, август – 6 дней. tз.пл. = 30 — 4 = 26 сут.III. РАСЧЕТ ЗАРАБОТНОЙ ПЛАТЫ В РУБЛЕВОМ ИСЧИСЛЕНИИ Оплата труда работников плавсостава (матрос 1 кл.-время вахты: 04.00-0800) складывается из: 1. Фиксированной оплаты труда (в рублях), включая в себя: а) базовую ставку. При неполном рабочем месяце(июль): ...

... ставки на фактически отработанное количество часов. Работникам, проработавшим целый месяц, начисляется месячный должностной оклад, независимо от количества фактически отработанного времени. Кроме выплаты основной заработной платы по тарифу работникам начисляют премии, размеры которых зависят от выполнения отдельных показателей в работе, и размеры премий не ограничены. Премируются работники в ...

0 комментариев