Навигация

Лизинг позволяет арендатору периодически обновлять морально стареющее оборудование

46413

знаков

5

таблиц

0

изображений

6. Лизинг позволяет арендатору периодически обновлять морально стареющее оборудование.

7. Ввиду того, что лизинговые платежи осуществляются по фиксированному графику, предприятие-арендатор имеет большие возможности координировать затраты на финансирование капитальных вложений и поступления от реализации выпускаемой продукции, чем это имеет место, например, при купле-продаже оборудования. Все это способствует стабильности финансовых планов арендатора.

Кроме того, приобретение оборудования по лизингу позволяет рентабельным предприятиям существенно уменьшить налогооблагаемую базу путем оптимизации налоговых отчислений.

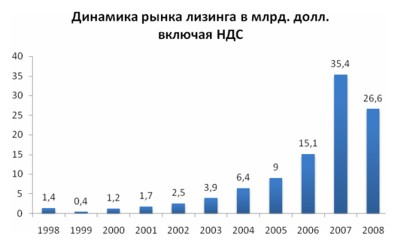

Интерес к договору финансовой аренды в России на протяжении последних лет продолжает расти. Увеличивается число лизинговых компаний, расширяют поле деятельности существующие, выходят на российский рынок зарубежные лизинговые компании. Уменьшается информационный вакуум, связанный с лизинговой деятельностью.

Регулярно на страницах периодической печати, научных журналов появляются статьи, анализирующие те или иные проблемы лизингового бизнеса.

Совершенствуется законодательная, нормативная и методическая база лизинговой деятельности. Вышел ряд постановлений Правительства, направленных на создание более благоприятных условий для финансовой аренды, а также методических материалов, в которых приводится типовой устав лизинговой компании в форме открытого акционерного общества и методика расчета лизинговых платежей.

В заключение хотелось бы еще раз подчеркнуть, что недостаточная инвестиционная активность продолжает оставаться одним из основных препятствий на пути стабилизации отечественной экономики.

Сегодня очевидно, что выход страны из кризиса невозможен без повышения инвестиционной активности. Поэтому надо инициировать развитие лизинга в России, как одного из наиболее выгодных механизмов долгосрочного инвестирования.

Остается надеяться, что в нашей стране лизинговые операции найдут достойное применение и будут способствовать преодолению экономического спада.

Литература1. Абашина А.М, Симонова М.Н, Талье И.К. Аренда и лизинг,М,1998г.

2. Васильев Н.М, Катырин С.И, Лепе Л.И. Лизинг как механизм развития

инвестиций и предпринимательства, М,1999г.

3. Власова В.М. Основы предпринимательской деятельности, М,1995г.

4. Газман В.Д. Лизинг: теория, практика, комментарии, М,1997г.

5. Джуха В.М. Лизинг, Ростов-на-Дону,1999г.

6. Карп Н.В, Махмутов Р.А, Шабалин Е.М. Финансовый лизинг на предприятии, М,1998г.

7. Осипова Л.В, Синяева И.М. Основы коммерческой деятельности, М,1997г.

8. Осипова Л.В, Синяева И.М. Основы коммерческой деятельности: практикум, М,1997г.

9. Рудько- Силиванов В.В, Оленичева М.Р, Вотинцева Л.И. Банки России: современные операции и сделки, Владивосток, !998г.

10. Федеральный закон от 29.10.98 №164-ФЗ «О лизинге».

11. Приказ Минфина РФ от 17.02.97 №15»Об отражении в бухгалтерском учете операций по договору лизинга».

12. Примерный договор о финансовом лизинге движимого имущества с полной амортизацией (утв. Минэкономики РФ от 29.12.95).

13. Методические рекомендации по расчету лизинговых платежей (утв. Минэкономики РФ 16.04.96).

14. Конвенция УНИДРУА о международном финансовом лизинге (заключена в Оттаве 28.05.88г.).

[1] Вместе с тем в соответствии с законодательством Российской Федерации предприятия имеют ряд льгот по налогу на прибыль.

Так, при исчислении налога на прибыль облагаемая прибыль при фактически произведенных затратах и расходах за счет прибыли, остающейся в распоряжении предприятия, уменьшается на суммы направленные на финансирование капитальных вложений производственного и непроизводственного назначения, а также на погашение кредитов банков, полученных и использованных на эти цели, и процентов по этим кредитам.

Однако, данная налоговая льгота не должна уменьшать фактическую сумму налога, исчисленную без учета льгот, более чем на 50 процентов.

В данном расчете эта льгота не учитывается.

[2] Для простоты расчетов величина таможенных сборов за таможенное оформление будет исчислена в долларах.

[3] В данном примере таможенные сборы за хранение товаров на таможенных складах и складах временного хранения, а также за таможенное сопровождение товаров не рассчитываются.

[4] Напомним, что погашение кредита производилось предприятием за счет прибыли, а налог на прибыль составляет 30 процентов. В данном же случае суммы по погашению кредита лизингополучателем входят в состав лизинговых платежей, то есть его кредитует лизинговая компания, которая за свои услуги берет лизинговую маржу.

[5] В нашем примере погашение идет за счет прибыли, потому что амортизационные отчисления предприятие уже использует на какие-то другие производственные нужды и не может ими воспользоваться.

[6] Данная проблема, как отмечалось мною ранее, занимает важнейшее место в инвестиционном анализе и финансовом менеджменте, но тематика данной курсовой работы не предполагает подробной остановке на ней.

Похожие работы

... общей суммы лизинговых платежей в зависимости от эффективности использования взятого в лизинг оборудования. Важно, чтобы взятое в лизинг оборудование работало эффективно. Поскольку методика расчета лизинговых платежей учитывает уплаченный лизингодателем налог на добавленную стоимость, то предоставленная лизингодателю налоговая льгота фактически предоставляется так же и арендатору. Если же взятое ...

... договором лизинга; НДС - налог на добавленную стоимость, уплачиваемый лизингополучателем по услугам лизингодателя. Если лизингополучатель является малым предприятием, в общую сумму лизинговых платежей налог на добавленную стоимость не включается. Амортизационные отчисления АО рассчитываются по формуле: БС * На АО = ------- , (2) 100 где: БС - балансовая стоимость имущества - предмета ...

... в течение 5-7 лет (обычный срок финансового лизинга). Именно этот фактор в важной степени тормозит развитие лизинга в России. Глава 2. Методы расчётов лизинговых платежей 2.1 Лизинговые платежи Лизинговые платежи – это сумма, выплачиваемая лизингодателю лизингополучателем, за данное ему право использования имущества. Лизинговые платежи содержат: - возмещение оплаты лизингодателя за ...

... эффективными способами предотвращения невыполнения обязательств. Также просто необходимым условием является договор, грамотно составленный с юридической точки зрения. 1.2.1 Создание и функционирование международной лизинговой компании Существует два варианта создания лизинговой компании, как дочерняя фирма находящаяся в полном владении и совместное предприятие. Оба типа компаний создаются, как ...

0 комментариев