Навигация

Налоговые доходы | 522700 1057832

67663

знака

11

таблиц

0

изображений

1. Налоговые доходы | 522700 1057832

|

в том числе: |

|

Налог на прибыль предприятий и организаций | 131544 372500

|

Подоходный налог с физических лиц | 125762 183300

|

Налог на добавленную стоимость по товарам |

(работам, услугам), производимым на территории |

Калининградской области | 85409 98549

|

Акцизы | 40300 139118

|

Налог на покупку иностранных денежных знаков и |

платежных документов, выраженных в иностранной |

валюте | 8000 14100

|

Сбор на нужды образовательных учреждений, |

взимаемый с юридических лиц | 19000 36650

|

Единый налог на совокупный доход для |

юридических лиц | 1400 5500

|

Налог на имущество предприятий | 77870 91050

|

Налог за пользование недрами | 13500 97865

|

Земельный налог | 13500 9000

|

Платежи за пользование лесным фондом | 1300 6000

|

Налог на игорный бизнес | 1265 500

|

Лицензионные и регистрационные сборы | 2750 3700

|

2. Неналоговые доходы | 91600 127413

|

в том числе: |

|

Доходы от сдачи в аренду имущества, находящегося |

в государственной собственности | 3400 5700

|

Арендная плата за земли городов и поселков | 8000 12600

|

Прочие неналоговые доходы | 52700 34648

|

в том числе: |

|

Доходы от конвертации валюты | 45000 4860

|

Доходы от оказания услуг или компенсация затрат |

государства | 27500 44000

|

3. Средства из Федерального фонда финансовой |

поддержки субъектов Российской Федерации | 206031 412680

|

4. Доходы целевых бюджетных фондов | 190680 540104

|

в том числе: |

|

Доходы территориального дорожного фонда | 189080 486920

|

Доходы территориального Фонда по воспроизводству минерально- |

сырьевой базы | 1600 37584

—————————————————————————————————————————————————————————————————————————

—————————————————————————————————————————————————————————————————————————

Государственное управление и местное |

самоуправление | 62732 165814

|

в том числе: |

|

Функционирование органов законодательной |

государственной власти | 14619 16091

|

Функционирование исполнительных органов |

государственной власти | 47591 138646

|

Избирательная комиссия | 522 645

|

Финансирование архивных учреждений | 980 2691

|

Национальная оборона | 1352 -

|

Областной Совет РОСТО | 300 -

|

Мобилизационные мощности | 1052 -

|

Правоохранительная деятельность и |

обеспечение безопасности государства | 36500 74330

|

в том числе: |

|

Органы внутренних дел | 28500 53105

|

Промышленность, энергетика и строительство | 7600 15088

|

в том числе: |

|

Возмещение убытков от реализации газа льготной |

категории населения | 6400 15088

|

Возмещение убытков по изданию социально- |

значимой продукции (детской литературы) | 100 -

|

Расходы за счет платежей за пользование |

водными объектами | 1100 -

|

Сельское хозяйство | 52806 83660

|

в том числе: |

|

Государственная ветеринарная служба | 1346 2400

|

Целевые программы | 17000 33380

|

Финансирование сезонных затрат в сельском | 7000 7000

хозяйстве |

|

Содержание внутрихозяйственной мелиоративной |

сети за счет земельного налога | 7164 10100

|

в том числе: |

|

|

Расходы по созданию Государственной |

автоматизированной системы земельного кадастра | 7156 11500

за счет земельного налога |

|

Коренное улучшение земель за счет средств | 7180 1568

земельного налога |

|

Погашение облигаций, выпущенных в погашение |

задолженности федеральному бюджету за | 5960 6120

товарный кредит 1996 года |

|

Охрана окружающей природной среды и |

природных ресурсов, гидрометеорология, | 2225 8356

картография и геодезия |

|

в том числе: |

|

Охрана природной окружающей среды | 750 2120

|

Финансирование программы работ по улучшению | 175 236

гидрометеорологического обеспечения |

|

Расходы за счет лесного налога | 1300 6000

|

Транспорт, дорожное хозяйство, связь и |

информатика | 14690 25210

|

в том числе: |

|

Автомобильный транспорт | 4000 1890

|

Водный транспорт (г. Балтийск) | 990 1950

|

Железнодорожный транспорт | 10000 21370

|

в том числе: |

|

восстановление движения пригородного дизель- |

поезда Калининград-Советск-Калининград | 8000 -

|

Жилищно-коммунальное хозяйство | 7205 9598

|

в том числе: |

|

Объединенные канализационные очистные | 2205 2970

сооружения |

|

Прочие расходы коммунального хозяйства | 5000 -

|

Предупреждение и ликвидация последствий |

чрезвычайных ситуаций и стихийных бедствий | 2880 6628

|

|

Образование | 40536 87174

|

в том числе: |

|

Образование | 21536 50524

|

из них : |

|

Расходы за счет сбора на нужды образовательных |

учреждений с юридических лиц | 19000 36650

|

Расходы целевых бюджетных фондов | 190680 524504

|

в том числе: |

|

Расходы территориального дорожного фонда | 189080 486920

|

Расходы фонда по воспроизводству минерально- |

сырьевой базы | 1600 37584

—————————————————————————————————————————————————————————————————————————

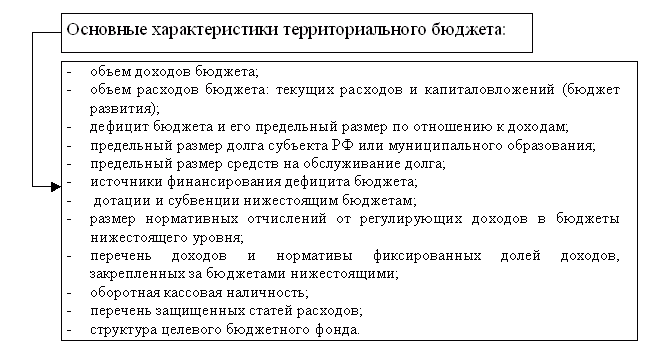

Финансовый баланс Калининградской области характеризуется дотационностью (она выросла с 1995 по 1997 г. с 17,2 до 25,2%). В анализируемом балансе следует обобщать таможенные пошлины и сборы, а также денежные доходы и расходы населения, которые сейчас не включаются в территориальные балансы.

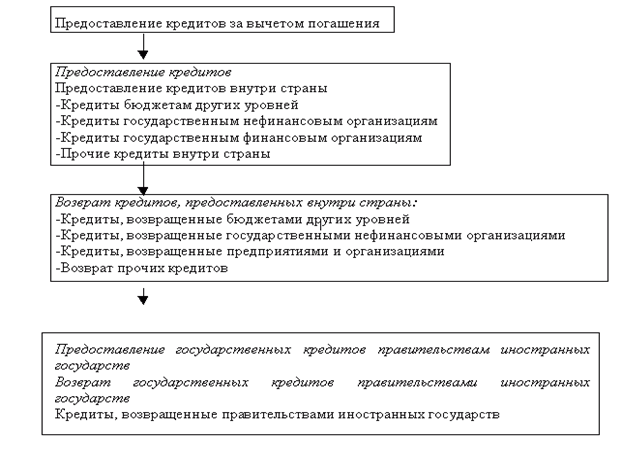

Сводный баланс финансовых ресурсов учитывает образование финансовых ресурсов государственных предприятий, финансовые взаимоотношения государства с населением, предприятиями различных форм собственности, а также с банками в части долгосрочного кредитования.

Составление баланса финансовых ресурсов на уровне территорий дает возможность:

- точнее определять как общий объем ресурсов региона, города, так и объем ресурсов, остающихся в его распоряжении;

- концентрировать ресурсы на наиболее важных в конкретный период времени направлениях развития инфраструктуры территорий;

- изыскивать дополнительные резервы финансирования мероприятий, предусмотренных программами их комплексного развития;

- осушествлять более жесткий контроль за мобилизацией и использованием

средств;

- решать другие задачи по социально-экономическому развитию регионов.

| Состав региональных финансовых ресурсов |

![]()

![]()

![]()

![]()

![]()

Региональ- внебюджетные средства валютные

кредитные

Региональ- внебюджетные средства валютные

кредитные

ный бюджет фонды субъектов фонды ресурсы

хозяйствования

С усилением ориентации на микроэкономические принципы хозяйствования и активным внедрением рыночных механизмов роль органов власти и управления на местах заметно возрастает. В качестве предметов ведения местных органов власти можно выделить: управление региональной и муниципальной собственностью, жилищно-коммунальное хозяйство, строительство, транспорт, связь, социально-культурное обслуживание, социальную защиту населения, охрану прав и свобод граждан.

Расширение прав и обязанностей местных органов власти, прежде всего в социально-культурном развитии, требует адекватного укрепления их финансовой базы.

Региональные бюджеты - главная финансовая база региональных органов власти, составная часть региональных финансов.

Региональные бюджеты представляют собой систему финансовых отношений между органами власти на местах и субъектами хозяйствования по поводу перераспределения национального дохода в процессе образования основного в рамках данной территории государственного фонда денежных средств и его использования для удовлетворения объективно существующих территориальных общественных потребностей.

Через систему региональных бюджетов устанавливается связь между юридическими и физическими лицами, между государственной, акционерной, частной и другими формами собственности в результате изъятия доходов и их перераспределения.

То есть, региональные бюджеты служат как бы узловым пунктом, соединяющим всех участников воспроизводственного процесса и на всех его стадиях, что повышает их роль в интеграции усилий, способствующих количественному и качественному влиянию на решение социально-экономических проблем на местах.

Одним из составных элементов регулирования финансовых ресурсов территории является образование внебюджетных фондов. По действующему законодательству органы местного самоуправления имеют право формировать внебюджетные фонды развития местного хозяйства.

Для финансирования общерегиональных мероприятий на основании решений региональных представительных органов формируются внебюджетные фонды социального и экономического развития региона, источниками которых являются добровольные взносы предприятий, граждан, доходы от местных займов, денежно-вещевых лотерей, аукционов, привлеченные на добровольной средства предприятий, общественных организаций.

Кроме того, местным органам власти дано право формировать финансовые ресурсы за счет кредитов банков, валютных средств, объединения ресурсов местных органов власти и предприятий. Средства внебюджетных фондов, как правило, имеют целевое назначение.

Значительный объем финансовых ресурсов региона сконцентрирован в специальных федеральных внебюджетных фондах.

На территории Калининградской области действуют три вида федеральных внебюджетных фондов социального назначения (ПФ, ФОМС, соц. страх.) и внебюджетный фонд экономического назначения – территориальный дорожный фонд.

Одним из звеньев региональных финансов являются средства субьектов хозяйствования.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Средства предприятий различных форм собственности используются ими на строительство, расширение и содержание объектов, находящихся в ведомственном подчинении, а также на выполнение региональных программ социально-культурного развития территорий.

Данные балансов финансовых ресурсов регионов последних лет свидетельствуют о возросшем значении прибыли и амортизации в источниках финансирования расширенного воспроизводства на предприятиях.

Бюджетное устройство Калининградской области

В основе бюджетного устройства Калининградской области лежит ее административно-территориальное деление. Бюджетное устройство области имеет вид:

![]()

![]() Калининград

Калининград

Консолидированный бюджет области Балтийск

![]() Гусев

Гусев

Янтарный

![]()

![]() областной бюджет (1)

Пионерский

областной бюджет (1)

Пионерский

Неман

![]()

![]()

![]() бюджеты городов (11) и поселков (1) Советск

бюджеты городов (11) и поселков (1) Советск

Светлогорск

![]() консолидированные бюджеты районов (10) Светлый

консолидированные бюджеты районов (10) Светлый

![]()

![]()

![]() Черняховск

Черняховск

![]()

![]() Мамоново

Мамоново

![]() городские бюджеты районов (2) Ладушкин

городские бюджеты районов (2) Ладушкин

![]() Багратионовский

Багратионовский

![]() Гвардейский

Гвардейский

![]() районные бюджеты (10) Гурьевский

районные бюджеты (10) Гурьевский

![]() Зеленоградский

Зеленоградский

![]() бюджеты поселков (4) Краснознаменский

бюджеты поселков (4) Краснознаменский

![]() Нестеровский

Нестеровский

![]() Озерский

Озерский

![]() бюджеты сел (101) Полесский Правдинский

бюджеты сел (101) Полесский Правдинский

Славский

Количество бюджетов дано по состоянию на 01.01.98г. В зависимости от изменения статуса административно-территориальных образований бюджетное устройство может претерпевать изменения. С 1998 г. в самостоятельные бюджетные единицы были выделены бюджеты гг. Мамоново, Ладушкин и поселка Янтарный.

Укрепленная структура консолидированного бюджета состоит из трех примерно равных частей: областной бюджет, бюджет г. Калининграда, остальные бюджеты.

Заключение

Развитие финансово-кредитной системы России трудно назвать эволюцией. Смена политических и социально-экономических приоритетов, дважды на протяжении последнего столетия вызывавшая коренные изменения во всех сферах общественной жизни, лишила отечественную финансово-кредитную систему возможности поступательног роста. В результате, когда с конца восмидесятых в стране начался процесс возврата к общемировым экономическим принципам, мы вынуждены были нагонять весь мир, создавая новые финансы и увязывая их со строящейся системой рыночных отношений.

Одним из ключевых аспектов этого строительства является создание цельной и непротиворечивой системы правового регулирования экономических отношений в целом, и финансово-кредитных отношений в частности. Государственное управление экономикой, в советские годы основанное на централизованном планировании ресурсов и тотальном контроле за расходами, не требовало развернутого гражданского и финансового законодательства, регулирующего движение средств. Такая необходимость возникла в связи с переходом к рынку. Ведь существование эффективной финансово-кредитной системы, выполняющей задачу обслуживания хозяйственной деятельности, немыслимо без четких механизмов управления, в т. ч. и прежде всего – законодательного.

Таким образом, отказ от тоталитарной модели управления финансами не снизил роль государственного управления. Напротив, высокая степень самостоятельности каждого субъекта экономики потребовала создания развитого гражданского законодательства, особой тщательности при выработке механизмов управления хозяйственным оборотом и предпринимательской деятельностью. Меняя стратегические приоритеты в пользу безусловного примата общечеловеческих ценностей, государство обязано становиться главным гарантом незыблемости этих ценностей, определяя в качестве основного государственного интереса права и свободы человека и гражданина. Роль государства при этом должна не ослабевать, а приобретать новое качество. Государство должно продолжать отстаивать интересы всей страны, всего народа, - однако отстаивать их, опираясь на четкие нормы закона.

Это особенно важно в отношении регулирования экономической деятельности граждан своей страны. Исторически сложилось так, что наша власть чаще всего использовала по отношению к гражданам механизмы принуждения. Она руководствовалась нормами закона в гораздо меньшей степени, чем это принято в странах с развитой рыночной экономикой.

Нынешнее строительство нового общества дает России шанс встать в один ряд с этими странами – и потому столь важным является достижение российскими гражданами высокого уровня экономического и финансового образования.

Список литературы

1 «Налоговый кодекс РФ» часть 1, учебно-информационный центр при Государственной налоговой инспекции, Москва 1998г.

2 «Бюджетный кодекс РФ» Москва 1999г.

3 «Закон о предприятиях и предпринимательской деятельности» Москва, 1991г.

4 Региональные финансы и кредит/ под редакцией профессора Л. И. Сергеева, Калининград 1998г.

5 Финансы, денежное обращение, кредит/ под редакцией профессора

Л. А. Дробозиной, Москва 2000г.

6 Теория финансов, учебное пособие, С. И. Берлин, Москва 1999г.

6 Основы управления финансами, Дж. К. Ван Хорн, Москва 1999г.

7 Финансы на макроуровне, Н. Ф. Самсонов, Н. П. Баранникова, И. И. Строкова, Москва 1998г.

8 Финансы / под редакцией профессора А. М. Ковалевой, Москва 2000г.

9 Финансы/ под редакцией профессора В. М. Родионовой, Москва 1995г.

10 Налоги и налогообложение в России, Окунев Л. П., Москва 1996г.

Похожие работы

... кредит - финансы общественных - страхование объединений а) социальное б) личное в) имущественное г) страхование ответственности д) страхование предприн-их рисков Разграничение финансовой системы на отдельные звенья обусловлено различиями в задачах каждого звена, а также в методах формирования и использования централизованных и децентрализованных фондов ...

... в государственной собственности. Таким образом в состав финансовой системы входят две крупные сферы и звенья, входящие в их состав. (см. приложение 1) 1.3. Основные дискуссионные вопросы. В литературе финансовая система, её состав и структура представлены по-разному. Не смотря на то, что все авторы выделяют один основной критерий, по которому происходит разделение финансовой системы на ...

... производственном секторе Усиление роли финансов в Украине. Создание эффективного механизма ее ВЭД. Эксперты Всемирного банка (ВБ) считают, что для эффективного функционирования финансовой системы в Украине необходимо предпринять следующие меры: повысить эффективности деятельности банков путем их укрупнения; привести законодательные нормы Украины в соответствие с международными ...

... долгое время находилась в стадии зарождения, но на данном этапе в ней четко просматриваются основные черты систем регулирования финансовых рынков развитых стран. 1.3 Анализ тенденций развития финансовой системы РФ на современном этапе Финансовые рынки являются ключевым компонентом национальной экономики. Эффективно действующие финансовые рынки призваны (наряду с развитой банковской ...

0 комментариев