Навигация

1.2 Затраты предприятий.

Предприятие в процессе своей деятельности совершает материальные и денежные затраты на простое и расширенное воспроизводство основных фондов и оборотных средств, производство и реализацию продукции, социальное развитие своих коллективов и др.

Наибольший удельный вес во всех расходах предприятий занимают затраты на производство продукции. Совокупность производственных затрат показывает, во что обходится предприятию изготовление выпускаемой продукции, то есть составляет производственную себестоимость продукции.

Себестоимость продукции (работ, услуг) – это стоимостная оценка используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию.

Затраты, образующие себестоимость продукции (работ, услуг), группируются по следующим элементам:

- материальные затраты:

- затраты на оплату труда:

- отчисления на социальные нужды;

- амортизация основных фондов:

- прочие затраты [4 с.221]

Материальные затраты – наиболее крупный элемент затрат на производство, доля которого в общей сумме затрат неоднороден и включает расходы на сырье и материалы. В стоимость сырья и материалов включаются комиссионные вознаграждения, оплаты брокерских и иных посреднических услуг[6 c.105]

Затраты на оплату труда – это затраты на оплату труда основного производственного персонала предприятия, включая премии за производственные результаты, стимулирующие и компенсирующие выплаты, в том числе в связи с повышением цен и индексацией доходов в пределах норм, предусмотренных законодательством, а также затраты на оплату труда не состоящих в штате предприятия работников, занятых в основной деятельности.

В себестоимость продукции не включаются выплаты, не связанные непосредственно с оплатой труда: материальная помощь и подарки работникам, ссуды на улучшение жилищных условий, оплата отдыха.

Отчисления на социальные нужды – это отчисления во внебюджетные социальные фонды. Предприятия отчисляют в пенсионный фонд 28% от начисляемой суммы оплаты труда, в фонд обязательного медицинского страхования – 3,6%, в фонд социального страхования – 5,4%, в фонд занятости – 1,55.

Следующий элемент затрат – износ основных производственных фондов, равный сумме амортизационных отчислений, Сюда же относятся ускоренная амортизация основных фондов и ее индексация [9 с.300]

Прочие затраты в составе себестоимости продукции (работ, услуг) – это налоги, сборы, отчисления в специальные внебюджетные фонды, производимые в соответствии с установленным законодательством порядком, платежи за предельно допустимые выбросы, обязательное страхование имущества предприятия, вознаграждения за изобретения и рационализаторские предложения, затраты на командировки, плата сторонним предприятиям за пожарную и сторожевую охрану, подготовку и переподготовку кадров, оплата услуг связи, вычислительных центров, банков, плата за аренду основных производственных фондов, износ по нематериальным активам. К затратам на производство относятся все виды расходов по поддержанию основных производственных фондов в рабочем состоянии – на капитальный, средний и текущий ремонт, уход, содержание и эксплуатацию машин и оборудования.

[5 с.240]

1.3 Финансовое планирование.

В современных условиях предприятие с помощью финансового плана само определяет направления использования прибыли, оставшейся в его распоряжении после уплаты налогов.

Цель составления финансового плана – определение возможных объемов финансовых ресурсов, капитала и резервов на основе прогнозирования величины финансовых показателей. Важным моментом финансового планирования является его стратегия, то есть определение центров доходов (прибыли) и центров расходов хозяйствующего субъекта – это его подразделение, которое приносит ему максимальную прибыль. Центр расходов – это подразделение хозяйствующего субъекта, являющееся малорентабельным или вообще некоммерческим, но играющее важную роль в общем производственно-торговом процессе.[2 с.396]

Финансовое планирование на предприятиях осуществляется на пять лет, год, квартал. В соответствии с этим существуют перспективные (стратегические, в том числе пятилетние), текущие оперативные планы. Перспективный финансовый план определяет важнейшие показатели, пропорции и темпы расширенного воспроизводства. Пятилетний план – это главная форма реализации целей и задач развития предприятий, стратегии инвестиций и предполагаемых накоплений. Перспективный финансовый план обычно является коммерческой тайной предприятия.

Текущее финансовое планирование включает в себя годовой баланс доходов и расходов, сметы образования и расходования фондов денежных средств; фонда оплаты труда; фонда средств, направляемых на развитие и совершенствование производства; фонда средств, направляемых на социальные нужды; резервных и других фондов. Текущие финансовые планы разрабатываются на основе перспективных планов путем их конкретизации и детализации. Производится конкретная увязка каждого вида вложений или фонда и источника их финансирования[5 с.247]

Оперативное финансовое планирование заключается в составлении и использовании платежного календаря – подробного финансового документа, отражающего оперативный денежный оборот предприятия. Поскольку весь оборот проходит через расчетный, текущий, валютный и ссудный счета, то в нем представлено движение денежных средств по их поступлению и использованию. Платежный календарь обеспечивает оперативное финансирование, выполнение расчетных и платежных обязательств, фиксирует происходящие изменения платежеспособности предприятия, позволяет отслеживать состояние собственных средств, а также привлекать в необходимых случаях банковский или коммерческий кредит. Составление и использование платежного календаря является и реализацией распределительной и контрольной функцией финансов предприятия.[9 c.203]

При сравнении квартальных платежных календарей выявляются тенденции и проблемы в деятельности предприятия. Результаты анализа используются для разработки очередного текущего финансового плана.

Бюджетным видом финансового планирования на наших предприятиях стало бюджетирование. В общем виде бюджет представляет собой смету доходов и расходов всех хозяйственных подразделений предприятия. Составление финансовых бюджетов предприятия служит основой внутрихозяйственного оперативного планирования, соизмерение затрат и результатов.

Помесячное планирование бюджета дает более точные показатели размеров и структуру затрат, чем ныне действующая система бухгалтерского учета.[1 c.219]

В рамках утверждения бюджета подразделениям предоставляется большая самостоятельность в расходовании и экономии по бюджету ФОТ.

Минимизация количества контрольных параметров бюджета позволяет сократить непроизводительные расходы рабочего времени работников экономических служб. Осуществляется режим строгой экономии финансовых ресурсов, что особенно важно для выхода из финансового кризиса.

II. ДОЛГОСРОЧНОЕ ФИНАНСОВОЕ ПЛАНИРОВАНИЕ

Целью долгосрочного планирования является составление прогноза баланса и отчетности о прибылях и убытках. Основываясь на этих плановых документах, организация разрабатывает оперативный бюджет.

Качество финансового планирования определяется уровнем бухгалтерского отчета и финансового контроля. Финансовые отчета организации должны включать такие ключевые позиции, как прибыльность, рыночная позиция, производительность, использование активов, инновации [6 c.201].

Для составления прогнозных финансовых документов применяются методы прогноза продаж, процента от продаж, регрессионный анализ.

Процесс финансового планирования обычно начинается с прогнозирования будущих продаж.

Период прогноза продаж должен быть увязан с общим плановым периодом. Обычно прогнозы продаж составляются на 1 год и на 5 лет. Годичные прогнозы продаж разбиты на квартальные и месячные. Чем короче прогнозы продаж, тем точнее и конкретнее должна быть содержащаяся в них информация [2 с.97]

Величину будущих продаж можно определить при помощи следующих методов

1. Оценки торговыми работниками. Это очень ценный источник информации, поскольку торговые работники наиболее тесно соприкасаются с нуждами и потребностями покупателей.

2. Опросы потребителей. Они проводятся для определения их покупок в прогнозируемый период. Слабым местом этого метода является высокая вероятность неожиданных изменений рыночной конъюнктуры.

3. Анализ временных рядов. Необходим для учета временных колебаний величины продаж товара.

4. Экономические модели. С их помощью связывают размеры продаж с макроэкономическими переменными, а также с отраслевыми данными.[6 с.213]

Использование метода процента от продаж – следующий шаг в финансовом планировании. Этот метод позволяет вывести каждый элемент планового баланса и отчета о прибылях и убытках, исходя из запланированной величины продаж.

Суть метода заключается в том, что каждый из элементов документов рассчитывается как определенное процентное соотношение от установленной величины продаж.[3с.320]

Регрессионный анализ – еще один метод определения потребности в капитале.

Регрессионный анализ связывает продажи и потребность в капитале напрямую, исследует эту взаимосвязь в диалектике. Поэтому метод дает иногда более тесные и конкретные прогнозы, чем расчет процента от продаж.

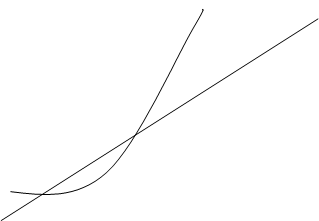

Регрессионный анализ рассматривает потребности в финансировании как функции от объема продаж. В системе координат отмечаются соотношения между объемом продаж и потребностью в капитале в каждом из предыдущих годов хозяйствования фирмы. Точки объединяются в единую линию:

- она может быть прямой (линейная регрессия) – А;

- или кривой (нелинейная регрессия) – В.

Линейная регрессия строится легче, однако дает менее достоверные результаты.[9с.118]

Потребности в финансировании (тыс.руб.)

| |||

![]() 800

800

![]()

![]()

![]() 400

400

![]() 200

200

![]()

200 600 1000 1400 1800 2200

А – линейная регрессия;

В – нелинейная регрессия

Рис.1 Потребности в финансировании

III. ОСНОВНЫЕ ФИНАНСОВЫЕ ДОКУМЕНТЫ ЭКОНОМИЧЕСКОЙ ОРГАНИЗАЦИИ

Основные финансовые документы имеют важное значение для финансового планирования по следующим причинам:

Похожие работы

... на единицу продукции(УППЗ), руб./ед.» В заключении финансового раздела излагается стратегия финансирования, т.е. какие источники средств предоставляются. Глава 3. Проблемы совершенствования и пути улучшения финансового планирования на предприятии «ПСБ – филиал ОАО «Тулаоблгаз» 3.1. Составление баланса доходов и расходов (финансового плана) ПСБ – филиала ОАО «Тулаоблгаз». Для составления ...

... на единицу продукции(УППЗ), руб./ед.» В заключении финансового раздела излагается стратегия финансирования, т.е. какие источники средств предоставляются. Глава 3. Проблемы совершенствования и пути улучшения финансового планирования на предприятии «ПСБ – филиал ОАО «Тулаоблгаз» 3.1. Составление баланса доходов и расходов (финансового плана) ПСБ – филиала ОАО «Тулаоблгаз». Для составления ...

... все показатели рентабельности снизились в среднем на 93 %, период окупаемости собственного капитала снизился на 16,33 лет и составил 77,60 лет. 2.3 Анализ организации финансового планирования деятельности компании ОАО «ТРК «ТВТ» Финансовое планирование деятельности предприятия предопределяется спецификой предоставляемых на рынке Телерадиокомпания ОАО "ТРК "ТВТ" услуг: кабельное аналоговое и ...

... этом темп роста показателей составит 110,7 % (по темпу прироста выручки в 2005 г.). ЗАКЛЮЧЕНИЕ Цель работы - оптимизация системы финансового планирования в ООО «Монтажстрой» - достигнута на основе решения следующих задач: -изучены теоретические аспекты планирования на предприятии; -проведен анализ системы планирования на анализируемом предприятии; -проведена оптимизация системы финансового ...

0 комментариев