Навигация

. ЛЕВЕРИДЖ И ЕГО РОЛЬ В ФИНАНСОВОМ МЕНЕДЖМЕНТЕ

Создание и функционирование любой коммерческой организации упрощенно представляют собой процесс инвестирования финансовых ресурсов на долгосрочной основе с целью извлечения прибыли. Текущая деятельность сопряжение риском, в частности производственным и финансовым, который следует принимать во внимание в зависимости оттого, с какой позиции характеризуется компания. Как легко видеть из баланса, эта характеристика может быть выполнена либо с позиции активов, которыми владеет и распоряжается предприятие, либо с позиции источников средств. В первом случае возникает понятие производственного риска, во втором — финансового риска. В данном задании рассмотрим категорию риска в контексте планирования затрат, связанных с текущей и отчасти с перспективной деятельностью фирмы.

Производственный (или бизнес) риск —это риск, в большей степени обусловленный отраслевыми особенностями бизнеса, т.е. структурой активов, в который фирма решила вложить свой капитал. Достаточно очевидно, что производство основных продуктов питания, без которых не может прожить человек и спрос на которые сравнительно легко предсказуем, гораздо менее рисковый бизнес по сравнению с пошивом ультрамодной обуви, хотя, возможно, и не такой прибыльный. Производственный риск определяется многими факторами: региональные особенности, конъюнктура рынка, национальные традиции, инфраструктура и т.п. Можно привести множество примеров, характеризующих зависимость производственного риска от тех или иных условий; ограничимся одним из них. Очевидно, что при прочих равных условиях оценки риска вложения средств в организацию производства зонтиков от дождя в Великобритании и на Ближнем Востоке принципиально различаются ввиду неодинаковости климатических условий. Риск, обусловленный структурой источников, называется финансовым. В этом случае речь уже не идет о том, куда вложены денежные средства — в производство одежды или автомобилей, а о том, из каких источников получены средства и каково соотношение этих источников.

Как известно, источники средств предприятия могут быть классифицированы различными способами; в данном случае нас интересует прежде всего вопрос о том, как соотносятся между собой собственный и заемный капиталы. Ситуация, когда компания (равно как и любой индивидуум) не ограничивается собственным капиталом, а привлекает средства внешних инвесторов, вполне объяснима: всегда выгодно жить в долг, если этот долг обоснован и необременителен. Привлекая заемные средства, собственники компании и ее высший управленческий персонал получают возможность контролировать более крупные потоки денежных средств и реализовывать более амбициозные инвестиционные проекты, несмотря на то, что доля собственного капитала в общей сумме источников может быть относительной небольшой. Компания становится крупнее; владеть, управлять и работать в такой компании престижнее и выгоднее. Безусловно, при этом подразумевается наличие высокого уровня организации производственной и финансовой деятельности, обеспечивающей эффективности использования привлеченных средств.

С позиции финансового риска компания, осуществляющая свою деятельность лишь за счет собственных средств, и компания, 90% совокупного капитала которой представляют собой банковские кредиты, диаметрально различаются. Необходимо отметить, что понятие финансового риска важно не только и не столько с позиции констатации сложившегося положения, оно гораздо важнее с позиции возможности и условий привлечения дополнительного капитала. Как было указано выше, эти условия могут существенно различаться для приведенных в качестве примера компаний.

Количественная оценка риска и факторов, его обусловивших, осуществляется на основе анализа вариабельности прибыли. В терминах финансов взаимосвязь между прибылью и стоимостной оценкой затрат активов или фондов, понесенных для получения данной прибыли, характеризуется с помощью показателя «леверидж». В буквальном понимании леверидж означает действие небольшой силы (рычага), с помощью которой можно перемещать довольно тяжелые предметы. В приложении к экономике он трактуется как некоторый фактор, небольшое изменение которого может привести к существенному изменению ряда результативных показателей.

Прежде всего отметим, что можно выделить несколько показателей прибыли, благодаря чему удается идентифицировать и количественно измерить влияние тех или иных факторов, в том числе и факторов, обусловливающих тот или иной вид риска. Точно так же возможны различное представление расходов компании и различная их группировка.

Термин «леверидж» представляет собой варваризм, т.е. прямое заимствование американского термина «lеvеrage», уже достаточно широко используемый в отечественной специальной литературе; отметим, что в Великобритании для той же цели применяется термин «Gearing». В некоторых монографиях используют термин «рычаг», что вряд ли следует признать удачным даже в лингвистическом смысле, поскольку в буквальном переводе в английском рычагом является «lever», но никак не «1еverege».

Основным результативным показателем служит чистая прибыль компании, которая зависит от многих факторов, и потому возможны различные факторные разложения ее изменения. В частности, ее можно представить как разницу между выручкой и расходами двух основных типов: производственного характера и финансового характера. Они не взаимозаменяемы, однако величиной и долей каждого из этих типов расходов можно управлять. Такое представление факторной структуры прибыли является исключительно важным в условиях рыночной экономики и свободы в финансировании коммерческой организации с помощью кредитов коммерческих банков, значительно различающихся по предлагаемым ими процентным ставкам.

C позиции финансового управления деятельностью коммерческой организации чистая прибыль зависит; во-первых, от того, насколько рационально использованы предоставленные предприятию финансовые ресурсы, те во что они вложены, и, во-вторых, от структуры источников средств.

Первый момент находит отражение в объеме и структуре основных и оборотных средств и эффективности их использования. Основными элементами себестоимости продукции являются переменные и постоянные расходы, причем соотношение между ними может быть различным и определяется технической и технологической политикой, выбранной на предприятии. Изменение структуры себестоимости может существенно повлиять на величину прибыли. Инвестирование в основные средства сопровождается увеличением постоянных расходов и, по крайней мере теоретически, уменьшением переменных расходов. Однако зависимость носит нелинейный характер, поэтому найти оптимальное сочетание постоянных и переменных расходов нелегко. Вот эта взаимосвязь и характеризуется категорией производственного, или операционного, левериджа, уровень которого определяет, кроме того, величину ассоциируемого с компанией производственного риска.

Производственный леверидж количественно характеризуется соотношением между постоянными и переменными расходами в общей сумме и вариабельностью показателя «прибыль до вычета процентов и налогов». Именно этот показатель прибыли позволяет выделить и оценить влияние изменчивости операционного левериджа на финансовые результаты деятельности фирмы.

Если доля постоянных расходов велика, говорят, что компания имеет высокий уровень производственного левериджа. Для такой компании иногда даже незначительное изменение объемов производства может привести к существенному изменению прибыли, поскольку постоянные расходы компания вынуждена нести в любом случае, производится продукция или нет. Изменчивость прибыли до вычета процентов и налогов, обусловленная изменением операционного левериджа, количественно выражает производственный риск. Чем выше уровень производственного левериджа, тем выше производственный риск компании.

Можно привести различные примеры, показывающие роль производственного левериджа; в основном все эти примеры связаны с ресурсоемкими отраслями. В частности, в области нефтедобычи уровень постоянных расходов очень высок, поскольку вне зависимое от степени интенсивности использования скважины необходим определенный, и весьма немалый, минимум расходов на поддержание скважины. То же самое можно сказать о металлургической промышленности, железнодорожном и водном транспорте и т.п.

Отметим в этой связи, что необходимость в формулировании понятия производственного левериджа и разработке методов его оценки изначально возникла с появлением задачи формирования бюджетов крупных капиталовложений. Многие альтернативные проекты могут существенно различаться по структуре расходов, что и предопределяет необходимость расчета критического объема продаж. Кроме того, достаточно очевидно, что производственный леверидж как важнейшая характеристика технической и технологической сторон деятельности компании оказывает существенное влияние и на структуру источников средств.

Может сложиться впечатление, что контроль за уровнем производственного левериджа актуален лишь для коммерческих организаций, имеющих высокий уровень постоянных расходов. Это верно лишь отчасти, поскольку мировой опыт показывает, что в рыночной экономике совершенно обыденным является диверсификация производственной деятельности. Для примера приведем основные направления деятельности транснациональной компании «Атеr Grоup» со штаб-квартирой в Хельсинки. Эта компания занимается импортом и продажей автомобилей; производством спортивной продукции для гольфа, тенниса, американского футбола, баскетбола и бейсбола; производством бумаги; производством табачных изделий и др. Перечисленные направления достаточно разноплановы, в том числе и в отношении уровня постоянных расходов по дивизионам. Процесс диверсификации производственной деятельности является объективным, в той или иной степени он присущ (или будет присущ в недалеком будущем) и крупным отечественным компаниям.

Итак, сложившийся в компании уровень производственного левериджа — это характеристика потенциальной возможности влиять на прибыль до вычета процентов и налогов путем изменения структуры себестоимости и объема выпуска.

Финансовый риск находит отражение в соотношении собственных и заемных средств как источников долгосрочного финансирования, целесообразности и эффективности использования последних. Использование заемных средств связано для коммерческой организаций с определенными, порой значительными издержками. Каково должно быть оптимальное сочетание между собственными и привлеченными долгосрочными финансовыми ресурсами и как это повлияет на прибыль? Именно эта взаимосвязь характеризуется категорией финансового левериджа.

Количественно эта характеристика измеряется соотношением между заемным и собственным капиталом; уровень финансового левериджа прямо пропорционально влияет на степень финансового риска компании и требуемую акционерами норму прибыли. Чем выше сумма процентов к выплате, являющихся, кстати, постоянными обязательными расходами, тем меньше чистая прибыль. Таким образом, чем выше уровень финансового левериджа, тем выше финансовый риск компании.

Компания, имеющая значительную долю заемного капитала, называется компанией с высоким уровнем финансового левериджа, или финансово зависимой компанией (highly 1еуеred сотрапу) компания, финансирующая свою деятельность только за счет собственных средств, называется финансово независимой (ип1еvered сотрапу).

Итак, сложившийся в компании уровень финансового левериджа — это характеристика потенциальной возможности влиять на чистую прибыль коммерческой организации путем изменения объема и структуры долгосрочных пассивов.

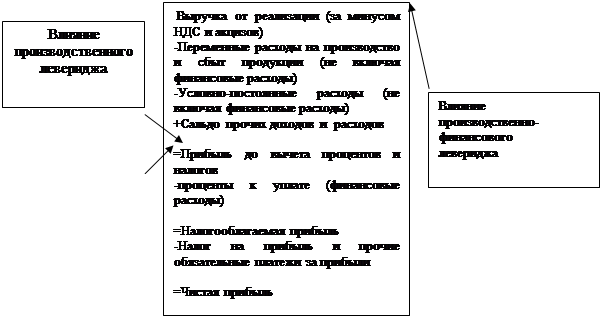

Исходным в рассмотренной схеме является производственный леверидж, влияние которого выявляется путем оценки взаимосвязи между совокупной выручкой коммерческой организации, ее прибылью до вычета процентов и налогов и расходами производственного характера. К последним относятся совокупные расходы коммерческой организации, уменьшенные на величину расходов по обслуживанию внешних долгов. Влияние финансового левериджа выявляется путем оценки взаимосвязи между чистой прибылью и величиной прибыли до (выплаты процентов и налогов.

Обобщающей категорией является производственно-финансовый леверидж. В отличие от двух других видов левериджа каким-либо простым количественным показателем, имеющим наглядную интерпретацию и пригодным для пространственных сопоставлений, он не выражается, а его влияние определяется путем оценки взаимосвязи трех показателей: выручки, расходов производственного и финансового характера и чистой прибыли.

Рассмотренные виды левериджа и их влияние, опосредованное взаимосвязью описанных показателей, могут быть представлены путем перекомпоновки и детализации статей отчета о прибыли и убытках.

Из сделанных пояснений становится понятно, почему такое большое внимание с позиции стратегического планирования уделяется операционному и финансовому левериджу — именно условно-постоянные расходы производственного и финансового характера в значительной степени определяют конечные финансовые результаты деятельности предприятия. Выбор более или менее капиталоемких направлений деятельности определяет уровень операционного левериджа; выбор оптимальной структуры источников средств связан с финансовым левериджем. Что касается взаимосвязи двух видов левериджа, то однозначную и безапелляционную ее характеристику вряд ли можно сделать; тем не менее достаточно распространенным является мнение, что они должны быть связаны обратно пропорциональной зависимостью — высокий уровень операционного левериджа в компании предполагает желательность относительно низкого уровня финансового левериджа и наоборот. Объяснение очевидно как с позиции общего риска, так и с позиции совокупных постоянных расходов.

![]()

| ||||||

Похожие работы

... (2.2.44) Сложная номинальная процентная ставка (j) (2.2.45) (2.2.46) Сложная учетная ставка (dсл) (2.2.47) (2.2.48) – По мере усложнения задач, стоящих перед финансовым менеджментом, сфера применения непрерывных процентов будет расширяться, так как при этом становится возможным использовать ...

... 37,308 R19992= 2,227 R1997= 9,159 R1998= 6,108 R1999= 1,492 ГЛАВА 4. РЕКОМЕНДАЦИИ ПО СОВЕРШЕНСТВОВАНИЮ ФИНАНСОВОГО МЕНЕДЖМЕНТА ОРГАНИЗАЦИИ 4.1. Направления совершенствования финансового менеджмента Управление финансами стало важнейшей сферой деятельности любого субъекта социально-рыночного хозяйства, ...

... организации высокоэффективного управления его финансами. Такое управление финансами отдельных субъектов хозяйствования выделилось в странах с рыночной экономикой в начале XX века в специальную область знаний, которая получила название “финансовый менеджмент”. Он представляет собой процесс управления формированием, распределением и использованием финансовых ресурсов хозяйствующего субъекта и ...

... предприятия; · самофинансирования, · материальной заинтересованности, · материальной ответственности, · обеспеченности рисков финансовыми резервами. II. Базовые концепции финансового менеджмента 2.1 Концепция временной стоимости денег Концепция изменения стоимости денег во времени играет центральную роль в практике финансовых вычислений и ...

0 комментариев