Навигация

Финансовый рынок и его функционирование (мировой и российский опыт)

103906

знаков

0

таблиц

0

изображений

Содержание.

1.Введение. 1

2.Структура финансового рынка. 4

3.Валютный рынок. 6

3.1. Природа валютного рынка. 6

3.2. Участники валютного рынка. 6

3.3. Мировая система. 7

3.4. Функции валютного рынка. 8

3.5. Инструменты валютного рынка. 9

3.6. Валютный курс и валютные сделки. 10

3.7. Участники валютного рынка. 15

4.Кредитный рынок. 17

4.1.Понятие кредитного рынка. 17

4.2. Кредитно-финансовые институты. 17

4.3. Коммерческие банки. 20

4.4. Банковские операции. 21

4.4.1.Пассивные операции. 21

4.4.2.Активные операции. 23

4.4.3. Банковские услуги. 26

4.5. Кредитно-финансовая система России. 27

4.6. Федеральная резервная система США. 28

5.Рынок ценных бумаг. 31

5.1. Понятие ценных бумаг. 31

5.2. Корпоративные ценные бумаги 31

5.2.1.Векселя. 31

5.2.2.Акции. 34

5.2.3.Облигации. 35

5.2.4.Сертификаты. 37

5.3. Государственные ценные бумаги. 38

5.4. Структура рынка ценных бумаг. 38

5.5. Рынок ценных бумаг в России. 40

5.6. Работа рынка ценных бумаг в США. 43

6.Заключение. 46

1.Введение.

Прежде, чем говорить о финансовом рынке дадим определение термина «финансы». Термин finansia возник в 13-15 вв. в торговых городах Италии и сначала обозначал любой денежный платеж. Дальнейшее употребление – в качестве понятия, связанного с системой денежных отношений между населением и государством по поводу образования госфондов денежных средств. Таким образом, данный термин отражал:

во-первых, денежные отношения между двумя субъектами;

во-вторых, субъекты обладали разными нравами в процессе

этих отношений;

в-третьих, в процессе этих отношений формировался общегосударственный фонд денежных средств - бюджет. Следовательно, эти отношения носили фондовый характер;

в-четвертых, регулярное поступление средств в бюджет не могло быть обеспечено без придания налогам, сборам и другим платежам государственно-принудительного характера.

Это основные признаки финансов, по которым можно безошибочно выделить их изо всей совокупности денежных отношений. Например, денежные отношения между гражданами, между людьми и розничной торговлей нельзя отнести к финансам. Таким образом, финансы – это всегда денежные отношения, но не любое денежное отношение – всегда финансовое отношение.

Финансы – это совокупность денежных отношений, организованных государством, в процессе которых осуществляется формирование и использование общегосударственных фондов денежных средств для осуществления экономических, социальных и политических задач.

Финансы представляют собой совокупность денежных отношений, возникающих в процессе создания фондов денежных средств и субъектов государственной, частной, коллективной, и других форм хозяйствования, государства и использования их на цели воспроизводства, стимулирования и удовлетворения социальных нужд общества. В общей совокупности финансовых отношений выделяют три крупные взаимосвязанные сферы: финансы хозяйствующих субъектов, страховых, государственных субъектов. Формируются финансовые ресурсы за счет таких источников как: собственные и приравненые к ним средства (акционерный капитал, паевые взносы, прибыль от основной деятельности, целевые поступления и др.); мобилизуемые на финансовом рынке как результат в порядке перераспределения (бюджетные субсидии, субвенции, страховое возмещение и т.п.).

Госудаpственные финансы являются сpедством пеpеpаспpеделения стоимости общественного пpодукта и части национального богатства. В основе их лежит система бюджетов. Отдельным из элементов в системе государственных финансов включаются внебюджетные фонды для финансиpования отдельных целевых меpопpиятий (пенсионный фонд, фонд социального стpахования, фонд занятости).

Финансы - один из важнейших инструментов, с помощью котоpого осущетсвляется воздействие на экономику хозяйствующего субъекта (стpана, pегион, пpедпpиятие и дp.). Финансовый механизм представляет собой систему организации, планирования и использования финансовых ресурсов. В состав финансового механизма входят:

а) финансовые инструменты;

б) финансовые приемы и методы;

в) обеспечивающие подсистемы (кадровое, правовое, нормативное, информационное, техническое и прогpаммное обеспечение).

Финансовые инструменты - различные формы краткосрочного и долгосрочного инвестирования, торговля котоpыми осуществляется на финансовых pынках. К ним относятся денежные сpедства, ценные бумаги, фоpваpдные контpакты, фьючеpы и свопы.

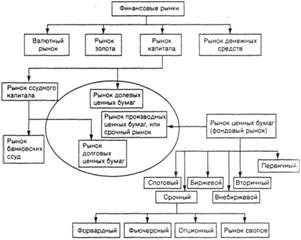

2.Структура финансового рынка.

Для нормального развития экономики постоянно требуется мобилизация временно свободных денежных средств физических и юридических лиц и их распределение и перераспределение на коммерческой основе между различными секторами экономики. В эффективно функционирующей экономике этот процесс осуществляется на финансовых рынках.

Финансовый рынок (рынок ссудных капиталов) – это механизм перераспределения капитала между кредиторами и заемщиками при помощи посредников на основе спроса и предложения на капитал. На практике представляет совокупность кредитно-финансовых институтов, направляющих поток денежных средств от собственников к заёмщикам и обратно. Главная функция финансового рынка (рынка ссудных капиталов) состоит в трансформации бездействующих денежных средств в ссудный капитал.

Финансовый рынок разделяется на денежный рынок и рынок капиталов. Под денежным рынком понимается рынок краткосрочных кредитных операций (до одного года). В свою очередь денежный рынок подразделяется обычно на учетный, межбанковский и валютный рынки.

Финансовый рынок (рынок ссудных капиталов)

![]()

![]()

Денежный рынок

Рынок капиталов

![]()

![]()

![]()

![]()

![]()

![]()

Учетный

рынок

Межбан-ковский

рынок

Валютный

рынок

Рынок

ценных

бумаг

Рынок

средне - и

долгосрочных

банковских

кредитов

К учетному рынку относят тот, на котором основными инструментами являются казначейские и коммерческие векселя, другие виды краткосрочных обязательств (ценные бумаги). Таким образом, на учетном рынке обращается огромная масса краткосрочных ценных бумаг, главная характеристика которых – высокая ликвидность и мобильность.

Межбанковский рынок – часть рынка ссудных капиталов, где временно свободные денежные ресурсы кредитных учреждений привлекаются и размещаются банками между собой, преимущественно в форме межбанковских депозитов на короткие сроки. Наиболее распространенные сроки депозитов – 1, 3 и 6 месяцев, предельные сроки – от 1 дня до 2 лет (иногда 5 лет). Средства межбанковского рынка используются банками не только для краткосрочных, но и для средне- и долгосрочных активных операций, регулирования балансов, выполнения требований государственных регулирующих органов.

Валютные рынки обслуживают международный платежный оборот, связанный с оплатой денежных обязательств юридических и физических лиц разных стран. Специфика международных расчетов заключается в отсутствии общепринятого для всех стран платежного средства. Поэтому необходимым условием расчетов по внешней торговле, инвестициям, межгосударственным платежам является обмен одной валюты на другую в форме покупки или продажи иностранной валюты плательщиком или получателем. Валютные рынки – официальные центры, где совершается купля-продажа валют на основе спроса и предложения.

Рынок капиталов охватывает средне- и долгосрочные кредиты, а также акции и облигаци. Он подразделяется на рынок ценных бумаг (средне- и долгосрочных) и рынок средне- и долгосрочных банковских кредитов. Рынок капиталов служит важнейшим источником долгосрочных инвестиционных ресурсов для правительств, корпораций и банков. Если денежный рынок предоставляет высоко ликвидные средства в основном для удовлетворения краткосрочных потребностей в финансовых ресурсах.

3.Валютный рынок.

Валютный рынок - это по величине самый большой финансовый рынок мира. Он играет значительную роль в обеспечении взаимоействия различных составляющих мировых финансовых рынков. Это механизм, с помощью которого устанавливаются правовые и экономические взаимоотношения между потребителями и продавцами валют.

3.1. Природа валютного рынка.Основной товар валютного рынка – это любое финансовое требвание, обозначенное в иностранной валюте. Формально в США сюда относятся ценные бумаги в иностранной валюте, выпущенные заемщиками других стран (например, облигации правительства Германии в немецких марках), переводные векселя (тратты), подлежащие оплате в фунтах стерлингов, валюта, выпущенная правтельством Франции. В Великобритании на валютном рынке совершаются сделки с ценными бумагами правительства США в американских долларах, валютами, выпущенными правительствами других стран, например, Франции или Италии, а также траттами, подлежащими оплате голландскими гульденами или японскими иенами.

С точки зрения рыночного механизма, валютный обмен – это обмен валюты одной страны на валюту другой.

Депозиты до востребования – это средства, использующиеся в торговле между банками, работающими на валютном рынке. Банковские дилеры хранят бессрочные вклады в иностранной валюте в банках-корреспондентах, расположенных в финансовых центрах, где данная иностранная валюта является внутренней. Например, большой банк-дилер, расположенный в США, может иметь депозиты в нескольких десятках иностранных валют в банках, находящихся в финансовых центрах, где эти влюты являются внутренними. Другие банки, находящиеся в США, также хранят депозиты в банках иностранных финансовых центров. Таким бразом, банки, расположенные в США, имеют возможность продавать иностранную валюту, отдавая распоряжение своим иностранным сотрудникам перевести депозит до востребования покупателю или посреднику.

3.2. Участники валютного рынка.Основные участики валютного рынка – это банки-дилеры и другие банки, экспортеры, транснациональные компании, финансовые учреждения, инвесторы, правительственные агентства, предприятия и частные лица. Все они имеют разнообразные потребности, включая необходимость хеджирования открытых позиций на валютном рынке, потребность инвестировать средства в различные районы мира и передавать покупательную способность от одной страны к другой.

Крупнейшие банки, которые занимаются операциями с иностранной валютой, работают в торговых секциях ведущих финансовых центров (Лондон, Нью-Йорк, Токио, Франкфурт, Сингапур, Гонконг). В главнейших центрах, а именно в Лондоне и Нью-Йорке, эти банки имеют 30-40 брокеров, действующих в различных секторах валютного рынка. Самые крупные банки могут иметь 50 таких секторов и более и работать с соответствующим количеством валют.

В начале рабочего дня, перед тем как местные финансовые центры начинают работать, брокеры общаются по телефону со своими партнерами по всему миру. Они делятся информацией и докладывают о тенденциях развития, достижениях и событиях в сфере торговли в тех центрах, где она уже началась. Они дополняют эту информацию техническим анализом, экономическими данными и сведениями о политических условиях, чтобы лучше оценить ситуацию на рынке. Этот анализ позволяет брокерам лучше подготовиться к последующей рыночной деятельности.

3.3. Мировая система.Валютный рынок состоит из множества национальных валютных рынков, которые в той или иной мере объединены в мировую систему. Эта система позволяет банку в каком-либо валютном центре осуществлять сделки на следующей основе:

I уровень:Розничная торговля. Сделки на одном национальном рынке, при которых банк-дилер при купле-продаже неросредственно взаимодействует с клиентом.

II уровень:Оптовая межбанковская торговля. Сделки на одном внутреннем рынке, при которых два банка-дилера взаимодействуют друг с другом с помощью валютного брокера. По существу, это межбанковский рынок.

III уровень:Международная торговля. Сделки между двумя и более национальными рынками, при которых банки-дилеры различных торговых центров взаимодействуют друг с другом. Такие сделки могут включать арбитражные операции на двух или трех рынках.

В рассматриваемой мировой системе существует тенденция к действию и преобладанию закона одной цены. Поэтому в Нью-Йорке обменное соотношение доллара и фунта стерлингов, доллара и немецкой марки будет таким же, как в Лондоне и Франкфурте. Это явление имеет место из-за процесса арбитража. Если в ценовых соотношениях этих валют появятся какие-либо расхождения, банки-дилеры или другие участники рынка будут продавать или покупать валюту, чтобы извлечь выгоду из этих расхождений. Участники рынка будут покупать валюту, стоимость которой падает, и продавать валюту, стоимость которой возрастает относительно обменных курсов в других рыночных центрах.

Лондонский валютный рынок самый крупный в мире. Его ведущая роль поддерживается историческим международным авторитетом лондонского денежного рынка, концентрацией оптовой евродолларовой торговли в Лондоне, а также значением этого рынка как места купли-продажи и выпуска международных ценных бумаг (еврооблигаций). Множество иностранных банков, расположенных в Лондоне, обеспечивает дополнительную поддержку и укрепление его статуса на мировом валютном рынке. Эти банки используют свои лондонские филиалы для осуществления и оплаты валютных сделок.

На валютном рынке осуществляется разнообразная деятельность. Финансовые сделки составляют более 90% объема этой деятельности. Сделки на обслуживание, такие как приток дохода от иностранного инвестирования, судоходства и туризма, составили примерно 1% объема рыночной деятельности.

3.4. Функции валютного рынка.Участники валютного рынка осуществляют несколько основных функций. Эти функции включают денежные переводы, хеджирование, клиринг и кредит. Наиболее простая операция – денежные переводы. Если британская компания должна осуществить платеж французской компании во французской валюте, то необходимо переместить денежные средства из Великобритании во Францию. Эта международная передача покупательной способности осущесвляетсяс помощью валютного рынка.

Британская фирма осуществляет спотовую покупку французских франков. Спотовая покупка означает сделку с немедленной доставкой покупаемого товара. Форвардная покупка означает слелку с доставкой через определенный промежуток времени.

При хеджировании участники валютного рынка стремятся защититься от валютных позиций под риском, называемых валютным риском потенциальных убытков. Америкаский импортер, покупающий товар у японского поставщика, обязан рассчитаться за него в иенах. Он знает, что через 2 месяца ему придется осуществить платеж в японских иенах и имеет позицию под риском в этой валюте. Риск заключается в том, что курс иены может возрасти по отношению к доллару и при этом повысится долларовая стоимость приобретаемого товара. В этом случае он может произвести хеджирование, покупая японские иены с поставкой в будущем. Эта форвардная покупка иен фиксирует долларовую стоимость товара и обеспечивает защиту при изменении курса валюты.

Валютный рынок обеспечивает механизм клиринга при проведении международных платежей. Этот механизм действует через оборот депозитов в иностранной валюте, которые банки хранят в банках-корреспондентах, расположенных в других финансовых центрах. Например, немецкий банк осуществляет куплю-продажу долларов на франкфуртском рынке, непосредственно взаимодействуя со своими партнерами. Расчет за эти сделки осуществляется путем отнесения соответствующих сумм на дебет или кредит депозитов до востребования (в вмериканских долларах) немецкого банка, которые он имеет в нью-йорских банках. Механизм клиринга позволяет осуществлять большое количество сделок без расчета наличными или перевода средств.

Валютный рынок обеспечивает кредит. Кредит осуществляется, когда экспортер выставляет срочную тратту покупателю или его банку. Разница между векселем на предъявителя (тратта с оплатой по предъявлении) и срочной траттой заключается в том, что вексель на предъявителя оплачивается немедленно, а срочная тратта оплачивается через определенный срок после предъявления. Если экспортер выставляет срочную тратту, она дисконтируется, продается на рынке векселей, и экспортер получает ее дисконтированную стоимость. Так как она деноминирована в иностранной валюте, банк передает ее экспортеру, что облегчает финансирование экспортных сделок. Срочная тратта становится акцептованной, покупается на денежном рынке инвестором, который тем самым оплачивает сделку.

3.5. Инструменты валютного рынка.Валютный рынок оперирует активами или финансвыми требованиями (обязательствами), выраженными в иностранной валюте. Сюда входят валютные депозиты, ценные бумаги (облигации) или акции иностранных правительств.

При работе на рынке банки пользуются следующими важнейшими инструментами:

телеграфные или электронные переводы средств с бессрочных вкладов (депозитов до востребования);

банковские векселя на предъявителя;

коммерческие тратты.

Телеграфный или электронный перевод – это такой способ платежа, когда покупатель платит банку за требуемую валюту, а банк передает по телеграфной или электронной связи платежные инструкции банку-корреспонденту, в котором хранится валютный депозит. Этот метод обычно используется при переводе крупных сумм.

Специальные компьютерные телекоммуникационные средства увеличивают скорость передачи и повышают точность сообщений, передаваемых одним банком другому. Например, международная межбанковская электронная система платежей (СВИФТ) осуществляет передачу сообщений, при этом понижая количество ошибок и задержек в валютной торговле.

Альтернативой телеграфному переводу может быть почтовый перевод. В этом случае инструкции отправляются по почте или банкир предоставляет покупателю вексель на предъявителя, а покупатель отправляет его авиапочтой продавцу (получателю платежа). Например, американский импортер может осуществить почтовый перевод векселя на предъявителя своему иностранному поставщику. Сначала он покупает этот вексель на предъявителя в банке в Нью-Йорке. Затем тратта отправляется почтой иностранному продавцу, который может получить по ней платеж в Лондоне в фунтах стерлингов.

Коммерческие тратты выставляются экспортерами покупателю или банку покупателя. Если они предназначены к оплате в иностранной валюте, то они могут и рассматриваться как валюта. Экспортер может отдать распоряжение одному из банков, обслуживающих сделку, учесть тратту, то есть дисконтировать (купить) ее.

3.6. Валютный курс и валютные сделки.Валютный курс – соотношение, по которому происходит обмен одной валюты на другую, т.е. «цена» денежной единицы одной страны, выраженная в денежных единицах другой страны.

Виды валютного курса

1. Обменный валютный курс по кассовым операциям – обменный курс валют, обслуживающий торговые сделки, которые будут заключены в течение 48 часов.

2. Обменный курс по срочным операциям – обменный курс валют, обслуживающих торговые сделки, которые состоятся в будущем.

Состояние и уровень обменного валютного курса яляются инструментом экономичекой политики. Правительство может проводить политику девальвации или ревальвации.

Изменения валютного курса

1. Девальвация валюты – нецеленаправленные действия правительства по снижению обменного курса национальной валюты, рассматриваемые как промежуточная цель экономической политики, проводимой в целях стимулирования совокупного спроса в экономической системе.

2. Револьвация валюты – целенаправленные действия правительства по повышению обменного курса национальной валюты, рассматриваемые как промежуточная цель экономической политики, проводимой в целях сдерживания совокупного спроса в экономической системе.

Факторы, влияющие на валютный курс:

Монетный паритет

![]()

![]()

Валютные ограничения

![]()

Развитие национальной

экономики

Валютный курс

![]()

Состояние платежного

баланса страны

![]()

Соотношение спроса

и предложения

![]()

Монетный паритет – соотношение весового количества чистого золотого или серебра, содержащегося в сравниваемых между собой денежных единицах.

Однако в каждый отдельный момент валютный курс не совпадает с монетным паритетом, а определяется соотношением спроса и предложения на валюту, которое в значительной степени обусловлено валютными ограничениями, определяемыми политикой правительства и состоянием текущего платежного баланса страны.

Валютные ограничения – система правительственных мер, ограничивающая либо жестко регламентирующая права граждан обменивать валюту своей страны на иностранную.

Развитие национальной экономики – основа для устойчивости национальной валюты. Возникают устойчивые причинно-следственные связи – устойчивость национальной валюты является условием для дальнейшего развития национального производства, а развитие национального производстваобеспечивает устойчивость национальной валюты.

Текущее состояние платежного баланса страны определяется оттоком и притоком капитала, связанного с состоянием торгового баланса и счетами движения капитальных средств, что отражено на схеме.

Торговый баланс – разность между импортом и экспортом товаров.

Счета движения капитальных средств, связанные с куплей-продажей финансовых активов и практикой предоставления и получения кредитов и займов. Международные валютные операции, связанные с куплей-продажей финансовых активов и практикой предоставления и получения кредитов и займов.

Существует 3 формы валютных сделок: кассовые сделки (спот, с немедленной доставкой), срочные сделки (форвард, с доставкой через определенное время) и свопы.

Кассовые сделки.

Допустим, вы попали за границу. Если у вас есть деньги, вы их обменяете на наличные или чеки страны пребывания уже в аэропорту. Ваша сделка самая простая кассовая операция. В этом случае валютный обмен не предполагал, по-видимому, получение прибыли, хотя имено она является двигателем валютного дилерства.

Наибольшее распространение получил пространственный арбитраж. К этой валютной операции стихийным путем приходят начинающие дилеры. Прибыль возникает из-за разницы в курсах на различных валютных рынках. Дилер покупает доллары во Франкфурте за 1,5DM, одновременно продвая их в Нью-Йорке за 1,6DM. Разница в курсах относительно устойчивых валют незначительна, поэтому операция имеет смысл лишь при крупных объемах.

В нормальных условиях валютный арбитраж относится, по своим макроэкономическим последствиям, к явлениям скорее положительным, так как он способствует выравниванию рыночных курсов валют. Но в атмосфере инфляции дополнительный приток рублей в Москву или Санкт-Петербург с целью покупки СКВ, может стать причиной курсовых перекосов.

При простом арбитраже взаимодействуют два контрагента. Понятно, что никакой перевозки валюты в натуре, как правило, не требуется: покупатель производит оплату со своего банковского счета, продавец – действуя по распоряжению первого (или совместно сним) – начисляет выручку. Их инвалютный ресурс в целом не меняется.

Сложный или конверсионный арбитраж предполагает уже работу с рядом валют на разных рынках. Изучение географии валютных котировок позволяет выявить точки отнсительно более дешевой покупки иностранной валюты. Маклер как бы взбирается по ступеням, обменивая купленную валюту на третью, четвертую. Причем возврат к первоначальной валюте на завершающей стадии необязателен

Пример:

Похожие работы

... проведения реструктуризации должна стать уплата текущих платежей. Правительство Российской Федерации на своем заседании рассмотрело и одобрило предложение Госналогслужбы России по реформированию налоговой системы Российской Федерации. Ставку налога на добавленную стоимость предложено сократить до 15%, включая направление суммы 1% ставки на финансирование поддержки агропромышленного комплекса и ...

... проведения реструктуризации должна стать уплата текущих платежей. Правительство Российской Федерации на своем заседании рассмотрело и одобрило предложение Госналогслужбы России по реформированию налоговой системы Российской Федерации. Ставку налога на добавленную стоимость предложено сократить до 15%, включая направление суммы 1% ставки на финансирование поддержки агропромышленного комплекса и ...

... системы налогообложения для участников финансового рынка. Действующее в России налоговое законодательство не учитывает особенностей налогообложения отдельных видов финансовых операций. Его нормы в отношении финансового рынка не всегда идентичны аналогичным понятиям и терминам, закрепленным в нормах гражданского законодательства, законодательстве о рынке ценных бумаг и часто не имеют однозначного ...

... получения дохода. Этот доход формируется за счет получения инвесторами процентов, дивидендов и прироста курсовой стоимости ценных бумаг. Инвесторы, осуществляющие свою деятельность на финансовом рынке, классифицируются по ряду признаков. По своему статусу они подразделяются на индивидуальных и институциональных инвесторов. По целям инвестирования выделяют стратегических (приобретающих контрольный ...

0 комментариев