Навигация

Долгосрочные и среднесрочные операции включают государственные и частные займы и кредиты, предоставленные на срок более одного года

47735

знаков

3

таблицы

3

изображения

1. Долгосрочные и среднесрочные операции включают государственные и частные займы и кредиты, предоставленные на срок более одного года.

2. Краткосрочные операции включают международные кредиты сроком до года, текущие счета национальных банков в иностранных банках, перемещение денежного капитала между банками.

Несмотря на совершенствование методики сбора и обработки статистических показателей платежного баланса, погрешности остаются значительными. Поэтому выделена статья “Ошибки и пропуски”, где включаются данные статистической погрешности и неучтенных операций, отражающая движение капиталов и кредитов, и показатели которой резко возрастают при кризисных ситуациях.

Заключительные статьи платежного баланса отражают операции с ликвидными валютными активами, в которых участвуют государственные валютные органы, в результате чего происходит изменение величины и состава централизованных официальных золото-валютных резервов.

II. Показатели платежного баланса и методы

классификации его статей.

Составление платежного баланса как отражения международных расчетов страны предназначено для выполнения как учетных, так и аналитических задач, тесно связанных между собой. Круг участников внешнеэкономических операций многообразен: отдельные страны и их группировки, национальные, иностранные и транснациональные корпорации, компании и банки, различные национальные и международные организации и учреждения, частные лица, государственные валютные органы и т.д. Это приводит к необходимости учета, обработки большого числа данных, поступающих не только из национальных, но и из иностранных источников. Отсюда основным требованием становится единство содержания и методов исчисления однородных показателей. На достижение такого единства, придающего универсальный характер применяемым показателям и возможность проводить их сопоставления, направлены рекомендации, содержащиеся в Руководстве Международного валютного фонда (МВФ) по составлению платежного баланса, в настоящее время положены в основу составления платежных балансов промышленно развитых и большинства развивающихся стран. В то же время отдельные страны вносят в правила составления платежных балансов свои элементы, обусловленные особенностями их экономики, внешнеэкономического положения, принятой системы национального счетоводства.

Определение платежного баланса (МВФ)

В методических указаниях МВФ говорится: ”Платежный баланс представляет собой таблицу статистических показателей за данный период, показывающую: а) операции с товарами, услугами и доходами между данной страной и остальным миром; б) смену собственности и другие изменения в принадлежащих данной стране монетарном золоте, специальных правах заимствования (СДР), а также финансовых требованиях и обязательствах по отношению к остальному миру и в) односторонние переводы компенсирующие записи, которые необходимы для балансирования в бухгалтерском смысле тех операций и изменений, которые взаимно не покрываются”.

В соответствии с такими указаниями в платежный баланс рекомендуется включать не только данные о совершенных операциях, но и искусственно составленные показатели балансирования операций.

Определение сделки. Здесь существуют сложности классификации. Считается, что международные сделки означают обмен. В рамках сложившейся традиции различаются четыре типа сделок, или операций: продажи и покупки (обмен) товаров и услуг против финансовых активов; бартер, т.е. обмен товаров и услуг данной страны непосредственно на товары и услуги других стран; обмен финансовых активов на другие финансовые активы, т.е. продажа ценных бумаг на деньги, выплата коммерческих долгов и т.п.; односторонние переводы, т.е. предоставление или приобретение товаров и услуг либо финансовых активов без возмещения на односторонней основе.

Например, переоценка валютных резервов в связи с изменениями валютных курсов вызывает прирост или сокращение требований страны к внешнему миру. Применительно к составлению платежного баланса экспертами МВФ рекомендуется трактовка понятия сделки, или операции, “в широком смысле слова, в соответствии с обычной практикой”. Этим понятием предлагается пользоваться по отношению к любым операциям, “которые принято отражать в платежном балансе”.

На основе обработки большого числа подготовительных счетов в сводный платежный баланс включаются итоговые показатели, отражающие поступления и платежи, либо изменения требований и обязательств страны в ее операциях с внешним миром. Таким образом, по самому принципу составления платежного баланса итоговая сумма его положительных показателей должна равняться сумме отрицательных показателей, что во всех случаях должно обеспечивать его формальное равновесие. Однако и при этом остаются неточности и упущения методологического и учетного характера.

Учет цен. Значительную проблему составляет учет цен, по которым совершаются сделки внешнеэкономического характера. Органы, ведающие составлением платежных балансов, не всегда могут получить достоверные данные подобного характера. Напротив, в силу заинтересованности участников сделки в соблюдении коммерческой тайны эти данные в большинстве случаев получить невозможно. Для каждого товара существуют различные цены на разных географических рынках: цены, на основе которых взимаются таможенные и иные налоговые сборы; цены, по которым владелец товара учитывает его в своих учетных документах; внутрифирменные и трансферные цены и т.п. Из множества цен для занесения данных о сделке в платежный баланс должна применятся цена, устанавливаемая по единому принципу для кредитовых и дебетовых записей, в противном случае не будет соблюдено правило балансирования операций. Поскольку выбор цены касается не только страны, о которой идет речь, но и ее партнеров, с которыми она совершает свои операции, рекомендуется в целях единообразия и обеспечения статистических требований использовать принцип оценки торговых операций по рыночным ценам или их эквивалентам. В руководстве МВФ и национальных методических разработках содержатся подробные описания, как выбирать цены для отражения соответствующих показателей в платежном балансе.

Фиксация момента сделки. Не менее важен вопрос о фиксации момента совершения операции, данные о которой заносятся в платежный баланс. Подобно ценам в ситуации со временем совершения сделки существует множество альтернатив. В качестве показателя, отражающего дату совершения операции, могут выступать даты: заключения контракта или достижения соглашения, отгрузки товара, его доставки, прохождения таможенных процедур, выполнения услуг, начисления дохода или платежа. Руководство МВФ рекомендует так выбирать дату совершения елки, чтобы факт перемещения собственности находил отражение в национальном счетоводстве.

Методы классификации статей платежного баланса. Международные платежные отношения прошли длительный путь развития. Вместе с ними развивается и претерпевает определенные изменения методология составления и анализа платежных балансов. Современные формы представления платежного баланса являются результатом длительной эволюции теории платежного баланса и практики его составления.

Достижению определенного единообразия в представлении данных международных расчетов способствовала деятельность Лиги наций и МВФ. Эксперты Лиги наций провели работу по стандартизации методики составления платежных балансов. В результате уточнений, внесенных экспертами, была создана Схема составления платежного баланса, которая в 1947 г. была опубликована как документ ООН. Он стал итогом деятельности Лиги наций в указанной области, одновременно послужив базой для разработки формы и принципов составления платежного баланса МВФ.

МВФ продолжал разработку методики унификации схемы платежного баланса, результаты которой находят отражение в периодически переиздаваемом Руководстве по платежному балансу.

Классификация статей платежного баланса

по методике МВФ

А. Текущие операции

Товары

Услуги

Доходы от инвестиций

Прочие услуги и доходы

Частные односторонние переводы

Официальные односторонние переводы

Итог: А. Баланс текущих операций

В. Прямые инвестиции и прочий долгосрочный капитал

Прямые инвестиции

Портфельные инвестиции

Прочий долгосрочный капитал

Итог: А + В (соответствует концепции базисного баланса в США)

С. Краткосрочный капитал

D. Ошибки и пропуски

Итог: А + В + C + D (соответствует концепции ликвидности в США)

E. Компенсирующие статьи

Переоценка золото-валютных резервов, распределение и использование СДР

F. Чрезвычайное финансирование

G. Обязательства, образующие валютные резервы иностранных официальных органов

Итог: А + В + C + D + E + F + G (соответствует концепции официальных расчетов в США)

H. Итоговое изменение резервов

СДР

Резервная позиция в МВФ

Иностранная валюта

Прочие требования

Кредиты МВФ

Платежные балансы промышленно развитых и развивающихся стран существенно различаются по содержанию. Схемы платежного баланса, принятые в настоящее время МВФ и Организацией экономического сотрудничества и развития (ОЭСР), учитывают общие черты, свойственные всем развитым странам, и предоставляют каждой из них возможность вносить свои с учетом специфических финансовых операций. Как правило, такие особенности связаны с методами измерения сальдо платежного баланса и его покрытия.

III. Способы измерения сальдо платежного баланса.

Сальдо платежного баланса является важным показателем. Его величина входит в исчисление ВНП и национального дохода, и влияет на положение валюты, на выбор средств внешней и внутренней экономической политики. Отсюда важнейшей проблемой, возникающей при измерении сальдо платежного баланса, является классификация статей на основные и балансирующие.

Показатель актива или дефицита платежного баланса не должен пониматься как характеристика всего платежного баланса, который всегда находится в равновесии, а его общий итог в бухгалтерском отношении в силу принятой системы его построения - нулевой. Показатель сальдо платежного баланса является структурным. Его величина в первую очередь зависит от выбора статей, итог которых он представляет. Такой выбор не может быть произвольным. Он подчинен определенной задаче и несет отпечаток соответствующего аналитического подхода.

Классификация статей платежного баланса по методике МВФ позволяет проиллюстрировать эволюцию методов определения его сальдо. Пользуясь этой схемой, достаточно подвести черту под определенной группой операций, и тогда итоговый показатель всех статей, расположенных выше черты, будет соответствовать сальдо платежного баланса по одной из известных концепций. Этот показатель будет уравновешиваться итогом сумм всех статей ниже черты, взятых с обратным знаком.

Баланс текущих операций. Он отражает величину реальных ценностей, которые страна передала загранице или получила от нее в дополнение к валовому внутреннему продукту. Он показывает в технико-экономическом плане, живет ли страна "по своим доходам".

Баланс текущих операций до сих пор рассматривается как показатель, имеющий наиболее значительное экономическое содержание. Он включается в национальные счета, расчеты "затраты-выпуск", другие макроэкономические выкладки для определения итога внешнеэкономической деятельности страны и ее взаимодействия с внутриэкономическими процессами.

Показателю баланса текущих операций придавалось и более глубокое экономическое содержание. С ростом вывоза капитала в зарубежной экономической теории формируется концепция платежного баланса, в соответствии с которой сальдо текущих операций должно уравновешивать баланс движения долгосрочного капитала. По схеме классификации МВФ это означает, что сальдо операций по группе А (текущие операции) должно быть равно сальдо операций по группе В (долгосрочный капитал) с обратным знаком. В соответствии с этой концепцией за счет актива баланса текущих операций должно было осуществляться финансирование вывоза долгосрочного капитала.

Концепция базисного баланса. Суть этой концепции состоит в выделении базисных, устойчивых сделок, включаемых в основные статьи, которые, по мнению ее авторов, характеризуют ее устойчивость во времени и невосприимчивость к колебаниям экономической конъюнктуры. Таковыми стали считать не только текущие операции, но и движение долгосрочного капитала и валютных резервов. По классификации МВФ сальдо базисного баланса определяется как сумма сальдо операций по группам А и В. Эта сумма должна уравновешиваться балансом операций, расположенных ниже группы В.

Концепция ликвидности. Следующим шагом была разработка концепции ликвидности, выдвинутой США в 1958 г. По концепции ликвидности число основных статей, кроме тех, что включаются сторонниками базисных сделок, входят еще три вида сделок: движение частного краткосрочного национального капитала, иностранных коммерческих кредитов и сальдо по статье "Ошибки и пропуски".

В балансирующие статьи входят изменения: американских валютных резервов (включая взнос в МВФ); ликвидных обязательств США перед иностранными официальными учреждениями и частными лицами. Особенностью этой концепции являлось разграничение государственных валютных резервов США и валютных активов в руках американских частных держателей.

По классификации статей платежного баланса, принятой МВФ, сальдо по концепции ликвидности с некоторыми оговорками (касающимися группы С) соответствует сумме сальдо операций по группам A + B + C + D, которые будут считаться основными. Оно балансируется суммарной величиной сальдо по группам E + F + G + H, взятой с обратным знаком. В классификации, принятой ОЭСР, концепция ликвидности четко выражена.

Концепция баланса официальных расчетов. Стандартное определение баланса официальных расчетов, применявшееся многими странами, предполагает включение в число балансирующих следующих статей: операции официальных валютных органов с валютными резервами (золото, иностранная валюта, резервная позиция в МВФ и активы в СДР); изменения обязательств официальных валютных органов перед иностранными официальными учреждениями, включая международные организации, распределение СДР. По классификации МВФ сальдо платежного баланса по концепции официальных расчетов выступает как итог по группам A + B + C + D + E + F + G, которые классифицируются как основные статьи, оно уравновешивается итоговой суммой операций по группе H, т.е. сугубо официальными валютными операциями.

Применение концепции официальных расчетов в отдельных странах имело свои особенности и отличалось от рекомендаций МВФ и схемы ОЭСР.

В условиях фиксированных валютных курсов баланс официальных расчетов отражал положение валюты данной страны на валютных рынках, поскольку изменения ее курса находили отражение главным образом в изменении объема официальных резервов и обязательств по отношению к иностранным официальным валютным органам. Актив этих статей (прирост валютных резервов или уменьшение обязательств) означал усиление позиций валюты данной страны, а дефицит соответственно - ее ослабление.

Возврат к измерению сальдо платежного баланса лишь по текущим операциям. Обращение к показателю платежного баланса по текущим операциям отражает отставание экономической теории от практики. Государственные органы не учитывают роль движения капитала как фактора интернационализации хозяйственной жизни и продолжают рассматривать его лишь в аспекте долговых отношений. В современных условиях динамика сальдо текущих операций связана с переменами ролей должников и кредиторов в международных платежных отношениях.

Рассмотрение развития концепций составления платежного баланса и измерения его сальдо показывает, что ни одна из них не дает абсолютно точного измерения масштабов операций и унифицированного разделения на основные и балансирующие. Как правило, новые концепции платежного баланса появляются в периоды серьезной ломки структуры международных расчетов, изменениях в экономике и валютной системе, означая попытки отразить сложившиеся перемены. Поиски концепции платежного баланса, адекватно отражающей фактическое положение, остаются актуальной задачей для экономической теории и практиков.

VI. Факторы, влияющие на платежный баланс.

Платежный баланс имеет прямую и обратную связь с воспроизводством. С одной стороны, он складывается под влиянием процессов, происходящих в воспроизводстве, а с другой - воздействует на него, так как влияет на курсовые соотношения валют, золото-валютные резервы, валютное положение, внешнюю задолженность, направление экономической, в том числе валютной, политики, состояние мировой валютной системы. Платежный баланс дает представление об участии страны в мировом хозяйстве, масштабах, структуре и характере ее внешнеэкономических связей. В платежном балансе отражаются: 1) структурные диспропорции экономики, определяющие разные возможности экспорта и потребности импорта товаров, капиталов и услуг; 2) изменения в соотношении рыночного и государственного регулирования экономики; 3) конъюнктурные факторы (степень международной конкуренции, инфляция, изменения валютного курса и др.).

На состояние платежного баланса влияет ряд факторов.

1. Неравномерность экономического и политического развития стран, международная конкуренция. Эволюция основных статей платежного баланса отражает изменения соотношения сил центров соперничества в мировой экономике.

2. Циклическое колебание экономики. В платежных балансах находят выражение колебания, подъемы и спады хозяйственной активности в стране, так как от состояния внутренней экономики зависят ее внешнеэкономические операции. Мировые экономические кризисы приводят к крупномасштабным дефицитам платежных балансов то одних, то других стран.

3. Рост заграничных государственных расходов. Тяжелым бременем для платежного баланса являются внешние правительственные расходы, которые преследуют разнообразные экономические и политические цели.

4. Милитаризация экономики и военные расходы. Косвенное воздействие военных расходов на платежный баланс определяется их влиянием на условия производства, темпы экономического роста, а также масштабами изъятия из гражданских отраслей ресурсов, которые могли бы использоваться для капиталовложений, в частности в экспортные отрасли. Если экспортные отрасли загружены военными заказами, а средства, которые можно применить для расширения вывоза товаров, направляются на военные цели, это приводит к сокращению экспортных возможностей страны.

5. Усиление международной финансовой взаимозависимости. В современных условиях движение финансовых потоков стало важной формой международных экономических связей. Это обусловлено увеличением масштабов вывоза капиталов, развитием мирового рынка ссудных капиталов, включая еврорынки, финансовые рынки, в условиях либерализации условий сделок.

Важным фактором движения капиталов стали усиление неравновесия платежного баланса покрытия его пассивного сальдо. В итоге финансовая взаимозависимость стран стала сильнее коммерческой взаимозависимости. Это усиливают валютные и кредитные рынки, в первую очередь риск неплатежеспособности заемщика.

Двойственное влияние вывоза капитала на платежный баланс страны-экспортера заключается в том, что он увеличивает его пассив, но служит базой для притока в страну процентов и дивидендов через определенный период. Однако приток процентов и дивидендов уменьшается при реинвестиции части прибылей в стране приложения капитала. Вывоз капитала отвлекает средства, которые могли бы быть использованы для модернизации экспортных отраслей. В отличие от внутренних капиталовложений экспорт капитала оказывает меньшее влияние (“мультипликационный эффект”) на рост инвестиций в сопряженных сферах, так как тратится в основном на покупку иностранных, а не национальных сырья, оборудования, рабочей силы.

Иностранные капиталы оказывают положительное влияние на платежный баланс страны-должника при условии их самоокупаемости, если использование капиталов приносит доходы.

Отрицательные последствия портфельных инвестиций для платежного баланса страны приложения капитала связаны с их репатриацией в период экономического и валютного кризисов. Кроме того: отлив прибылей по портфельным инвестициям нередко превышает новый приток иностранного капитала. Негативное влияние иностранных капиталов на платежный баланс может быть связано с установлением контроля крупных иностранных монополий над экономикой ввозящей страны, включая структуру и географическое направление экспорта товаров.

1. Изменения в международной торговле. НТР, рост интенсификации хозяйства, переход на новую энергетическую базу вызывают структурные сдвиги в международных экономических связях. Более интенсивной стала торговля готовыми изделиями, наукоемкими товарами, нефтью, энергоресурсами.

В географии товарных потоков наметился сдвиг в сторону расширения обмена между промышленно развитыми странами (70% мировой торговли; стран ЕС - 38%) при сокращении удельного веса развивающихся стран в их внешней торговле.

ТНК наращивают внутрифирменный товарообмен, включаемый статистикой в общий итог мировой торговли. Это накладывает отпечаток на уровень цен, структуру МЭО, распределение выгод от участия в МРТ, способствует таможенному протекционизму. На состояние платежного баланса влияют явные и скрытые международные операции ТНК. Повысилось влияние неценовых факторов конкуренции - новизны, качества, надежности, сроков поставки продукции - на платежный баланс.

7. Влияние валютно-финансовых факторов на платежный баланс. Девальвация обычно поощряет экспорт, а ревальвация стимулирует импорт при прочих равных условиях. Нестабильность мировой валютной системы ухудшает условия международной торговли и расчетов.

8. Отрицательное влияние инфляции на платежный баланс. Это происходит в том случае, если повышение цен снижает конкурентоспособность национальных товаров, затрудняя их экспорт, поощряет импорт товаров и способствует бегству капиталов за границу.

9. Чрезвычайные обстоятельства - неурожай, стихийные бедствия, катастрофы и т.д. отрицательно влияют на платежный баланс.

Платежные балансы реагируют на торгово-политическую дискриминацию определенных стран, создающих искусственные барьеры и препятствующих развитию взаимовыгодных отношений.

V. Основные методы регулирования

платежного баланса.

Платежный баланс издавна является одним из объектов государственного регулирования. Это обусловлено следующими причинами.

Во-первых, платежным балансам присуща неуравновешенность, проявляющаяся в длительном и крупном дефиците у одних стран и чрезмерном активном сальдо у других. Нестабильность баланса международных расчетов влияет на динамику валютного курса, миграцию капиталов, состояние экономики.

Во-вторых, после отмены золотого стандарта в 30-х годах ХХ ст. стихийный механизм выравнивания платежного баланса путем ценового регулирования действует крайне слабо. Поэтому выравнивание платежного баланса требует центронаправленных государственных мероприятий.

В-третьих, в условиях интернационализации хозяйственных связей повысилось значение платежного баланса в системе государственного регулирования экономики.

Материальной основой регулирования платежного баланса служат: 1) государственная собственность, в том числе официальные золото-валютные резервы; 2) возрастание доли (до 40 - 50%) национального дохода, перераспределяемого через государственный бюджет; 3) непосредственное участие государства в международных экономических отношениях как экспортера капиталов, кредитора, гаранта, заемщика; 4) регламентация внешнеэкономических операций с помощью нормативных актов и органов государственного контроля.

Государственное регулирование платежного баланса - это совокупность экономических, валютных, финансовых, денежно-кредитных, мероприятий государства, направленных на формирование основных статей платежного баланса, а также покрытие сложившегося сальдо. Существует разнообразный арсенал методов регулирования платежного баланса, направленных либо на стимулирование, либо на ограничение внешнеэкономических операций в зависимости от валютно-экономического положения и состояния международных расчетов страны.

Странами с дефицитным платежным балансом обычно предпринимаются следующие мероприятия с целью стимулирования экспорта, сдерживания импорта товаров, привлечения иностранных капиталов, ограничения вывоза капиталов.

1. Дефляционная политика. Такая политика, направленная на сокращение внутреннего спроса, включает ограничение бюджетных расходов преимущественно на гражданские цели, замораживание цен и заработной платы. Одним из важнейших ее инструментов служат финансовые и денежно-кредитные меры: уменьшение бюджетного дефицита, изменения учетной ставки центрального банка (дисконтная политика), кредитные ограничения, установление пределов роста денежной массы.

2. Девальвация. Понижение курса национальной валюты направленно на стимулирование экспорта и сдерживание импорта товаров. Девальвация стимулирует экспорт товаров лишь при наличии экспортного потенциала конкурентоспособных товаров и услуг и благоприятной ситуации на мировом рынке. Для обеспечения эффективности девальвации многие страны, особенно развивающиеся, вводят дифференцированные пошлины и субсидии на экспорт и импорт.

3. Валютные ограничения. Блокирование инвалютной выручки экспортеров, лицензирование продажи иностранной валюты импортерам, сосредоточение валютных операций в уполномоченных банках направлены на устранение дефицита платежного баланса путем ограничения экспорта капитала и стимулирования его притока, сдерживания импорта товаров.

4. Финансовая и денежно-кредитная политика. Для уменьшения дефицита платежного баланса используются бюджетные субсидии экспортерам, протекционистское повышение импортных пошлин, отмена налога с процентов, выплачиваемых иностранным держателям ценных бумаг в целях притока капитала в страну, денежно-кредитная политика, особенно учетная политика и таргетирование денежной массы.

5. Специальные меры государственного воздействия на платежный баланс в ходе формирования его основных статей - торгового баланса, “невидимых” операций, движения капитала.

Обычно применяется компенсационное регулирование платежного баланса, основанное на сочетании двух противоположных комплексов мероприятий: рестракционных (кредитные ограничения, в том числе повышение процентных ставок, сдерживание роста денежной массы, импорта товаров и др.) и экспансионистских (стимулирование экспорта товаров, услуг, движения капиталов, девальвация и т.д.). Государство осуществляет регулирование не только отдельных статей, но и сальдо платежного баланса.

Методы балансирования платежных балансов.

Формально платежный баланс, как всякий баланс, уравновешен, так как итоговые показатели основных и балансирующих статей погашают друг друга. Если платежи превышают поступления по текущим статьям, то возникает проблема погашения дефицита за счет балансирующих статей, которые характеризуют источники и методы урегулирования сальдо платежного баланса. Традиционно для этого используются иностранные займы и ввоз капитала. Речь идет о временных методах балансирования платежного баланса, так как страны-должники обязаны выплачивать проценты и дивиденды, а также сумму займов. Для покрытия дефицита платежного баланса МВФ предоставляет резервные (безусловные кредиты).

В поисках источников погашения дефицита платежного баланса промышленно развитые страны мобилизуют средства на мировом рынке капиталов в виде кредитов банковских консорциумов, облигационных займов. В этой связи активно участвуют коммерческие банки (особенно евробанки) в покрытии дефицита платежного баланса. Для покрытия пассивного сальдо используются краткосрочные кредиты по соглашениям “своп”, взаимно предоставляемые центральными банками в национальной валюте.

К временным методам покрытия дефицита платежного баланса относятся также льготные кредиты, полученные страной по линии иностранной помощи.

В связи с активным привлечением помощи иностранных кредитов для балансирования платежного баланса внешняя задолженность стала глобальной проблемой. Окончательным методом балансирования платежного баланса служит использование официальных валютных резервов. При золотом монометаллизме погашение пассивного сальдо происходило путем вывоза золота, но движение драгоценного металла никогда не находилось в прямой зависимости от состояния платежного баланса. Главным средством окончательного балансирования платежного баланса служат резервы конвертируемой иностранной валюты, а вспомогательным средством является продажа иностранных и национальных ценных бумаг на иностранную валюту.

Окончательным средством погашения дефицита платежного баланса служит иностранная помощь субсидий и даров.

Активное сальдо платежного баланса используется государством для погашения (в том числе досрочного) внешней задолженности страны, предоставления кредитов иностранным государствам, увеличения официальных золото-валютных резервов, вывоза капитала в целях создания второй экономики за рубежом.

С возрастанием роли внешних факторов воспроизводства длительное неравновесие платежного баланса усиливает диспропорции в экономике отдельных стран и в мировом хозяйстве. Поэтому ведущие страны разрабатывают методы коллективного регулирования платежного баланса. К межгосударственным средствам регулирования платежных балансов относятся: согласование условий государственного кредитования экспорта; двухсторонние правительственные кредиты, краткосрочные взаимные кредиты центральных банков в национальных валютах по соглашениям “своп”; кредиты международных валютно-кредитных и финансовых организаций, прежде всего МВФ.

В ЕС межгосударственное регулирование платежного баланса осуществляется следующими основными методами:

· отмена таможенных пошлин, создание таможенного союза с 1 июля 1968 г. и введение внешнего единого тарифа к третьим странам;

· унификация налоговой системы путем введения налога на добавленную стоимость (ТВА) с 1972 г.;

· согласование условий кредитования экспорта товаров.

Таким образом, регулирование платежного баланса значительно усложнилось, его инструментарий расширился, а применение приобрело систематический характер в сочетании с другими формами экономической политики. Программы стабилизации платежного баланса обычно сочетаются с мероприятиями по оздоровлению экономики, сдерживанию инфляции, сокращению бюджетного дефицита и т.д.

Однако задача уменьшения дефицита платежного баланса нередко вступает в конфликт с другими целями экономической политики - поддержание экономического роста и обеспечение занятости, которые требуют расширения хозяйственной активности, увеличения бюджетных расходов, снижения процентных ставок. Эффективным средством оздоровления платежного баланса является сокращение военных расходов, в том числе зарубежных.

Мировой опыт регулирования платежного баланса свидетельствует о трудностях одновременного достижения внешнего и внутреннего равновесия национальной экономики. Это усиливает две тенденции - партнерство и разногласия - во взаимоотношениях стран с активным и пассивным платежным балансом.

VI. Платежный баланс Украины.

Платежный баланс СССР являлся секретным документом и не опубликовывался. Делались лишь неофициальные оценки. Платежный баланс Украины впервые был составлен за 1992 г. по методологии МВФ и опубликован. Основным источником валютных поступлений Украины является экспорт товаров. Его состояние влияет на размер импорта товаров и услуг, возможности обслуживания внешнего долга (см. Приложение 1).

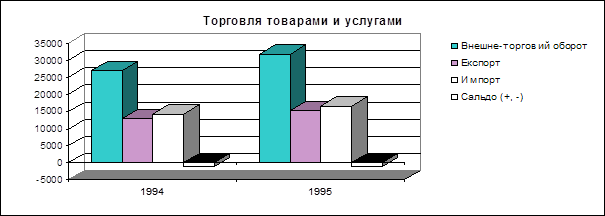

За 1994 - 1995 гг. Объем экспорта и импорта Украины немного увеличился, но структура их меняется. В значительной степени это связано с ликвидацией государственной монополии внешней торговли и децентрализацией внешнеэкономической деятельности. Многие импортеры ориентируются на закупку тех товаров, которые приносят наибольшую прибыль. Изменение структуры импорта обусловлено также удорожанием импорта из-за отмены льготных дифференцированных валютных коэффициентов и торможением инвестиционных процессов.

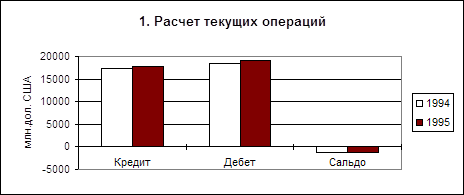

В результате свертывания как экспортных, так и импортных операций доля Украины в мировой торговле значительно упала. Значительный объем внешнеторгового оборота Украины осуществляется по бартеру и по клирингу. Сальдо торгового баланса, выраженное в конвертируемых валютах намного меньше общего сальдо (-1152 млн.дол.) и потребностей Украины валюте на оплату внешнего долга, импорта услуг, регулирование курса гривны.

Баланс товаров и услуг складывается для Украины с отрицательным итогом (-1202,2 млн.дол. в 1995 г.). Дефицит баланса по текущим операциям составляет в 1994 г. 1163 млн.дол. США, а в 1995 г. он составил 1152 млн.дол. США (см. Приложение 2). Следовательно если рассматривать общий итог баланса по текущим операциям, то получается, что Украина больше ввозит товаров и услуг, чем вывозит их. Если рассматривать расчеты только в конвертируемых валютах, то вырисовывается противоположная картина. В этом проявляется особенность современной Украины. С одной стороны, происходит крупномасштабная утечка капитала, оседающего на счетах западных банков и используемого на паразитическое потребление. С другой стороны, более чем одна треть импорта покрывается за счет привлечения новых кредитов.

Особенность платежного баланса Украины заключается также в большой величине статьи «Ошибки и пропуски». В 1995 г. она равнялась 74 млн.дол. США. Это составляет около 1/5 экспорта товаров и услуг. В развивающихся странах соответствующий показатель составляет около 10%, в промышленно развитых - примерно 1%. Однако причины столь крупных «Ошибок и пропусков» имеют для Украины специфически характер. В значительной степени они отражают неэквивалентность международных бартерных операций, связанную с занижением экспортерами цен на вывозимые товары по отношению к среднемировым. Статья «Ошибки и пропуски», возникшая по причинам, типичным для других стран, находится ныне примерно на том же уровне, что и в большинстве развивающихся стран.

Серьезной проблемой платежного баланса и экономики страны является утечка капитала в различных формах, например, занижение цен на экспортируемые товары. Это происходит при бартерной торговле и стимулируется заниженным (по отношению к паритету покупательной способности) курсом гривны.

Как показывает мировой опыт, обычно после преодоления кризисной ситуации капитал частично репатриируется, т.е. возвращается в страну происхождения. Однако в Украине этот поворотный момент пока не прослеживается. На ближайшую перспективу улучшение платежного баланса в значительной степени зависит от эффективности экспортного и валютного контроля, которые могут ограничить утечку капитала.

Окончательное выравнивание платежного баланса может осуществляться за счет официальных золото-валютных резервов.

Валютно-кредитные отношения Украины со странами СНГ носят специфический характер, но постепенно они приобретают черты, присущие мировой практике: укрепляются таможенные режимы, цены товаров равняются на мировые, в расчетах используются конвертируемая валюта, а также гривна. К сожалению, текущие операции платежного баланса Украины с очень немногими странами СНГ, как видно из Приложения 3, сводятся с активным сальдо. Отток ресурсов по различным каналам в страны СНГ составил в 1995 г. 6948,2 млн.дол.

Упорядочение кредитных отношений наряду с приближением цен на товары к мировым должно способствовать выравниванию платежного баланса.

Приложения

| Приложение 1 | |||||||||||||||||

| Платежный баланс Украины в 1994 - 1995 гг. | |||||||||||||||||

| (млн.дол. США) | |||||||||||||||||

| Кредит | Дебет | Сальдо |

| ||||||||||||||

| 1994 | 1995 | 1994 | 1995 | 1994 | 1995 | ||||||||||||

| 1. Расчет | |||||||||||||||||

| текущих | операций | 17280 | 17894 | 18443 | 19046 | -1163 | -1152 | ||||||||||

| а. Товары и | |||||||||||||||||

| услуги | 16641 | 17090 | 18007 | 18280 | -1366 | -1190 | |||||||||||

| Товары | 13894 | 14244 | 16469 | 16946 | -2575 | -2702 | |||||||||||

| Услуги | 2747 | 2846 | 1538 | 1334 | 1209 | 1512 | |||||||||||

| б. Доходы | 56 | 247 | 400 | 681 | -344 | -434 | |||||||||||

| в. Текущие | |||||||||||||||||

| трансферты | 583 | 557 | 36 | 85 | 547 | 472 | |||||||||||

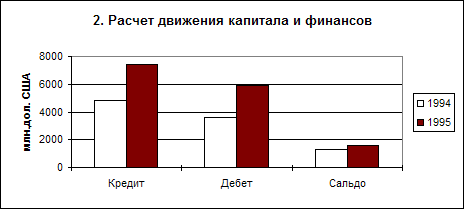

| 2. Расчет движения | |||||||||||||||||

| капитала и финансов | 4858 | 7459 | 3590 | 5893 | 1268 | 1566 | |||||||||||

| Ошибки и | |||||||||||||||||

| пропуски | -714 | -74 | |||||||||||||||

| Баланс | 819 | 488 | |||||||||||||||

| Резервные активы | 760 | 819 | 1248 | -819 | -488 | ||||||||||||

Приложение 2

| Баланс внешней торговли Украины | ||||||||||||||||||||||

| товарами и услугами в 1994 - 1995 годах | ||||||||||||||||||||||

| (млн.дол. | США) | |||||||||||||||||||||

| 1994 год | 1995 год | |||||||||||||||||||||

| Внешне- | Сальдо | Внешне- | Сальдо | |||||||||||||||||||

| торговый | Експорт | Импорт | (+, -) | торговый | Експорт | Импорт | (+, -) | |||||||||||||||

| оборот | оборот | |||||||||||||||||||||

| Торговля товарами | ||||||||||||||||||||||

| и услугами | 27012 | 12906 | 14106 | -1200 | 31781 | 15289,4 | 16491,6 | -1202,2 | ||||||||||||||

| в том числе со странами: | ||||||||||||||||||||||

| СНГ и Балтии | 17692 | 7543 | 10149 | -2606 | 19360,7 | 8526,2 | 10834,5 | -2308,3 | ||||||||||||||

| дальнего зарубежья | 9320 | 5363 | 3957 | 1406 | 12420,3 | 6763,2 | 5657,1 | 1106,1 | ||||||||||||||

| Торговля товарами | 22899 | 10187 | 12712 | -2525 | 28043,2 | 12730,4 | 15312,8 | -2582,4 | ||||||||||||||

| в том числе со странами: | ||||||||||||||||||||||

| СНГ и Балтии | 15670 | 5944 | 9726 | -3782 | 17293,9 | 6948,2 | 10345,7 | -3397,5 | ||||||||||||||

| - Россия | 12112 | 4368 | 7744 | -3376 | 13661 | 5517 | 8144 | -2627 | ||||||||||||||

| - Туркменистан | 896 | 214 | 682 | -468 | 1241 | 256 | 985 | -729 | ||||||||||||||

| дальнего зарубежья | 7229 | 4243 | 2986 | 1257 | 10749,3 | 5782,2 | 4967,1 | 815,1 | ||||||||||||||

| Торговля услугами | ||||||||||||||||||||||

| (включая транзит | ||||||||||||||||||||||

| нефти, газа, аммиака | ||||||||||||||||||||||

| по трубопроводам | ||||||||||||||||||||||

| Украины) | 4113 | 2719 | 1394 | 1325 | 3737,8 | 2559 | 1178,8 | 1380,2 | ||||||||||||||

| Приложение 3 | ||||||||||

| Основные торговые партнеры | ||||||||||

|

| Украины в 1995 году | |||||||||

| (млн.дол.США) | ||||||||||

| Експорт Импорт | ||||||||||

Импорт

Сальдо (+, -)Страны СНГ

и Балтии, всего

6948,2 10345,7 -3397,5 из общего объема: Азербайджан 39,4 51,1 -11,7 Беларусь 529,6 509,2 20,4 Грузия 17,2 4,7 12,5 Казахстан 91,9 271 -179,1 Киргизстан 8,2 8,5 -0,3 Молдова 146,5 59,6 86,9 Россия 5517,3 8143,7 -2626,4 Таджикистан 11 9,1 1,9 Туркменистан 255,8 985,2 -729,4 Узбекистан 107,5 70 37,5 Латвия 61,9 78,1 -16,2 Литва 122 124,1 -2,1 Эстония 33,9 25,4 8,5Другие страны

мира, всего

5782,2

4967,1

815,1

из общего объема: Германия 325,7 910,3 -584,6 Китай 743,1 77,9 665,2 Турция 442,6 61 381,6 Италия 413,5 257,7 155,8 США 264,2 397,1 -132,9 Польша 256,8 457,8 -201 Венгрия 249,1 163,6 85,5 Индия 235,5 67,9 167,6Общий объем

торговых операций

12730,4

15312,8

-2582,4

Список использованой литературы.

1. Україна в цифрах. Щорічник.

2. Международные валютно-кредитные отношения.

3. Краткий внешнеэкономический словарь.

4. Основи економічної теорії: політекономічний аспект: Г.Н.Климко, В.П.Нестеренко, Л.О.Каніщенко та ін. К.: Вища шк. - Знання, 1997.

5. Міжнародні економічні відносини: Система регулювання міжнародних економічних відносин: А.С.Філіпенко, І.В.Бураковський, В.С.Будкін та ін.-К.: Либідь, 1994.

6. Філіпенко А.С., Вергун В.А., Бураківський І.В. Економіка зарубіжних країн. - К.: Либідь, 1996.

7. Філіпенко А.С., Мазуренко В.І. та ін. Міжнародні валютно-кредитні відносини: - К.:Либідь, 1997.

Похожие работы

... Украины главным органом валютного контроля на Украине является Национальный банк Украины (Закон Украины "О Национальном банке Украины", Декрет Кабинета Министров Украины "Про систему валютного регулирования и валютного контроля (далее Декрет)). Статья 13 Декрета определяет функции НБУ в сфере валютного контроля: · осуществление контроля за выполнением правил регулирования валютных операций на ...

... на национальную валюту со стороны иностранцев, что выражается в росте курса. Следовательно, увеличение ВНП способствует росту курса валюты. платежный баланс валютный курс торговля 2. Оценка взаимосвязи платежного баланса и валютного курса Республики Беларусь 2.1 Методология составления платежного баланса в Республике Беларусь В соответствии с Банковским кодексом Республики Беларусь ...

... от иностранных государств уменьшились на треть. Сокращение объемов полученной безвозмездной помощи наблюдалось и в предыдущем году, и, таким образом, значимость этой позиции для платежного баланса страны постепенно снижается. Счет операций с капиталом. Сальдо операций, связанных с некомпенсированным обменом экономическими ценностями с нерезидентами и классифицируемых платежным балансом как ...

... к новым извращениям в структуре экономики. Структура промышленного производства еще более деформировалась: при его общем спаде в наибольшей степени сокращается производство потребительских товаров. Структура экономики Украины, прежде всего вследствие существующей ценовой, бюджетной и денежно-кредитной политики изменяется только в худшую сторону. Повышения цен и пересмотры заработной платы только ...

0 комментариев