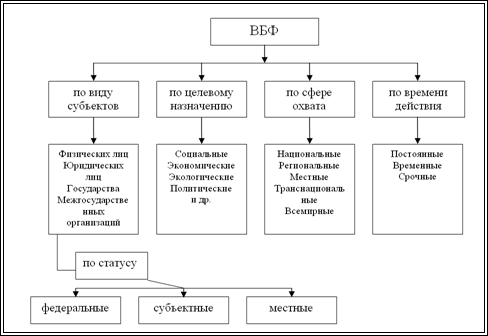

Сущность, функции

и операции

центральных

банков

Банк правительства

Взаимодействие

(сотрудничество)

центральных

банков на

межгосударственном

уровне

Особенности

возникновения

и формы организации

центральных

банков, их

классификация

Сущность, функции

и операции

центральных

банков

Банк правительства

Взаимодействие

(сотрудничество)

центральных

банков на

межгосударственном

уровне

Навигация

Взаимодействие (сотрудничество) центральных банков на межгосударственном уровне

Центральный банк:функции, цель деятельности

141657

знаков

4

таблицы

4

изображения

3. Взаимодействие (сотрудничество) центральных банков на межгосударственном уровне.

Впервые сотрудничество центральных банков на межгосударственном уровне проявилось при создании международного банка центральных банков – Банка международных расчетов (БМР) в Базеле в 1930 г. Его организаторами были центральные банки Англии, Франции, Италии, Германии, Бельгии, Японии и группа американских банков во главе с банкирским домом Моргана. Все эти банки подписали конвенцию со Швейцарией, на территории которой функционирует банк.

В настоящее время членами БМР являются центральные банки 33 стран: всех стран Западной Европы, шести стран Восточной Европы, которые вступили в него в довоенные годы и остались его акционерами, а также США, Японии, Австралии, ЮАР и др.

Главная же задача Банка – координация деятельности центральных банков ведущих промышленно развитых стран.

Сотрудничество центральных банков на межгосударственном уровне было продолжено после Второй мировой войны в рамках создания Европейского платежного союза (1950-1958 гг.), который позволил европейским странам возобновить товарообмен, несмотря на сохранившуюся неконвертируемость национальных валют. Европейский платежный союз (ЕПС) был создан для решения специфических задач и после их решения был распущен, т.е. представлял собой временный компромисс в сложившихся после войны условиях в Западной Европе.

Соглашение о Европейском платежном союзе подписали 17 стран.

Деятельность ЕПС состояла в том, что ежемесячно проводился зачет всех платежей стран-участниц, выводилось сальдо каждой страны, которое передавалось Банку международных расчетов, и страны вступали уже в отношения с БМР, который выполнял роль агента или посредника в этом многостороннем клиринге. Затем БМР осуществлял регулирование пассивных и активных сальдо по клиринговым счетам стран-участниц в соответствии с их квотами в ЕПС.

Механизм Европейского платежного союза привел к перекачиванию золота и долларов из стран-должников в страны-кредиторы, в первую очередь в ФРГ.

Таким образом, межгосударственное сотрудничество центральных банков осуществлялось в рамках ЕПС, что привело к значительной либерализации внешней торговли в западноевропейских странах и введению обратимости валют. С декабря 1958 г. ЕПС был заменен Европейским валютным соглашением. После прекращения деятельности ЕПС все страны-члены ЕПС смогли избежать дальнейшего роста дефицита платежных балансов и выплатить свои долги.

И, наконец, сотрудничество центральных банков на межгосударственном уровне продолжается в рамках Европейского союза (ЕС), что представляет собой долгосрочную стратегию, ведущую страны-участницы от элементарного таможенного союза к сотрудничеству на более высоком уровне в рамках общей валютной политики.

4. Центральный банк Российской Федерации.

Деятельность Центрального банка РФ регулируется Федеральным законом “О Центральном банке Российской Федерации (Банке России)”, который был принят Государственной Думой 26 апреля 1995 г.

В законе зафиксировано, что имущество Банка находится в собственности государства, и в своей деятельности он подотчетен законодательным и исполнительным органам государственной власти. Наряду с этим Банк самостоятельно выполняет свои функции и в текущей деятельности не зависим от органов государственного управления экономикой.

Банк России – единая централизованная система с вертикальной схемой подчинения, включающая: центральный аппарат, территориальные учреждения, расчетно-кассовые центры, учебные заведения и другие организации. Национальные банки республик, входящих в состав России, находятся на положении местных органов Центрального банка.

Таким образом, ЦБР можно представить как единую систему, имеющую своеобразные филиалы в каждом административном образовании страны. На местах такими филиалами являются расчетно-кассовые центры (РКЦ) или при крупных территориальных учреждениях так называемые ЦОУ (центральные операционные управления). Однако эти территориальные учреждения не имеют статуса юридического лица и не могут сами выпускать нормативные документы.

Функции и задачи территориальных органов определяются специальным Положением, утверждаемым Советом директоров.

Территориальные учреждения Банка России анализируют и прогнозируют экономическую и финансово-кредитную ситуацию в соответствующем регионе, организуют расчетно-кассовое обслуживание, делегируют функции валютного контроля банковского надзора и инвестирования, осуществляют расчетные операции по бюджету и внебюджетным фондам.

К крупным банкам в Главном управлении по надзору за деятельностью коммерческих банков прикреплен куратор. У каждого коммерческого банка имеется также куратор в расчетно-кассовых центрах (РКЦ) - подразделениях, подчиненных Главным управлениям ЦБР по соответствующей территории, где сосредоточена конкретная деятельность по ведению корреспондентских счетов банков. Для того, чтобы деньги, принадлежащие банку, стали перемещаться по стране или в пределах города, необходимо дать соответствующее поручение в виде платежного поручения или сводного платежного поручения расчетно-кассовому центру, где у каждого коммерческого банка имеется прикрепленный операционист. Куратор в Главном территориальном управлении осуществляет контроль за всей деятельностью банка. В РКЦ ведутся счета обязательных резервов, которые коммерческие банки отчисляют с привлеченных от клиентов средств. Подкрепление кассовой наличностью осуществляется также через РКЦ. Коммерческие банки имеют право в безусловном порядке переводить средства с их корреспондентского счета в РКЦ на другие счета.

Роль РКЦ значительна, поскольку без них в условиях неплатежей страна вообще не могла бы функционировать: если платежное поручение выписано на РКЦ, деньги будут переведены, а если оно выписано на другой банк, то этого может не произойти.

Как уже отмечалось, в каждом РКЦ к коммерческому банку, так же как и в Главном управлении, прикреплен куратор, который следит за соблюдением коммерческим банком экономических нормативов и своевременной сдачей отчетности. В начале каждого месяца коммерческие банки сдают отчетность в РКЦ. Главным управлениям ЦБР по соответствующей территории коммерческими банками ежеквартально представляются более подробные отчеты, а в начале каждого года - подробный отчет за прошлый год.

В соответствии с законом основными целями деятельности Банка России являются:

защита и обеспечение устойчивости рубля, в том числе его покупательной способности по отношению к иностранным валютам;

развитие и укрепление банковской системы Российской Федерации;

обеспечение эффективного и бесперебойного функционирования системы расчетов.

Во взаимодействии с Правительством России он разрабатывает и проводит единую государственную денежно-кредитную политику, направленную на защиту и обеспечение устойчивости рубля:

монопольно осуществляет эмиссию наличных денег и организует их обращение;

устанавливает правила осуществления расчетов в РФ;

осуществляет государственную регистрацию кредитных организаций, выдает и отзывает лицензии кредитных организаций и организаций, занимающихся аудитом;

осуществляет надзор за деятельностью кредитных организаций;

регистрируют эмиссию ценных бумаг кредитным организациям в соответствии с федеральными законами;

осуществляет валютное регулирование, включая операции по покупке и продаже иностранной валюты;

определяет порядок осуществления расчетов с иностранными государствами;

организует и осуществляет валютный контроль как через уполномоченные банки, так и непосредственно.

Банк России участвует в разработке прогноза платежного баланса Российской Федерации и организации составления платежного баланса России.

Нормативные акты Банка России в полном объеме направляются в необходимых случаях во все зарегистрированные кредитные организации. Как правило, кредитные организации получают эти документы в том расчетно-кассовом центре Главного территориального управления ЦБР, в котором у них имеется корреспондентский счет.

Банк России не может участвовать в капиталах кредитных организаций, если иное не установлено Федеральным законом. Например, ему разрешено иметь 51% акций Сберегательного банка РФ, участвовать в капитале Внешэкономбанка и Внешторгбанка РФ. В капитале других коммерческих банков и кредитных организаций ЦБ России участвовать не имеет права. Получение прибыли не является целью деятельности Банка России. В соответствии с федеральным законом Банк России находится на коммерческом расчете и самофинансировании и производит операционные расходы в пределах полученных доходов.

Высшим органом управления Банка России, как было отмечено выше, является Совет директоров, в который входят Председатель банка и двенадцать членов Совета Директоров. Председатель и члены Совета назначаются Государственной Думой на четыре года по представлению Президента РФ. Одно и то же лицо не имеет права занимать свою должность более трех сроков подряд (12 лет). Совет директоров устанавливает основные условия найма на работу, оплаты труда и дисциплинарной ответственности должностных лиц за упущения в работе.

Федеральным законом от 26 апреля 1995 года установлены основные функции и операции Центрального Банка Российской Федерации.

Функция проведения государственной денежно-кредитной политики по развитию рыночной экономики, обеспечению устойчивости денежного обращения и покупательной способности национальной денежной единицы. Выполняя эту функцию, банк - принимает участие в разработке основ экономической политики правительства и использует различные методы денежно-кредитного управления банковской системы, входящие в его компетенцию.

Для обеспечения бесперебойной циркуляции денег на Центральный банк возложен контроль за производством, транспортировкой и хранением денежных знаков, а также созданием их резервных фондов. Денежные знаки поступают в обращение после перечисления из резервных фондов в оборотные фонды банков.

Функция эмиссии денег и организации денежного обращения. Эмиссия денег является монопольным правом Центрального банка и находится только в его компетенции.

Выпуск денег - главный источник денежных средств Центрального банка, используемый для авансирования расширенного воспроизводства. Эмиссия денег производится в размерах, утверждаемых Правительством РФ, и распределяется в соответствии с предусмотренными целями, она осуществляется в двух формах:

деньги банковского оборота при кредитовании коммерческих банков;

наличные деньги, обеспечивающие кассовые операции по обслуживанию народного хозяйства и бюджета.

Функция кредитования коммерческих банков на основе рефинансирования портфеля ресурсов. Главная особенность этой функции состоит в том, что ЦБР как “банк банков” производит кредитование только банковских учреждений. Процесс кредитования заключается в восстановлении денежных средств низовых банков, вложенных в кругооборот капитала предприятий различных отраслей народного хозяйства. Предоставление кредитов происходит по ставкам рефинансирования, установленным Центральным банком.

С декабря 1996 г. по ноябрь 2000 г. ЦБ РФ изменял ставки рефинансирования несколько раз и снизил их до 25% (приложение 5)10.

Регулирование процентных ставок коммерческих банков осуществляется установлением маржи или предельного уровня превышения ставок рефинансирования Центрального банка.

Функция организации безналичных расчетов народного хозяйства. При выполнении этой функции “банк банков” устанавливает принципы организации расчетов, способы совершения платежей, формы бланков денежных документов, этапы их бухгалтерской обработки и порядок совершения расчетных операций.

Все предприятия, организации и учреждения обязаны хранить свои денежные средства на счетах в банках и совершать расчетные операции только по этим счетам. На расчетные счета зачисляется денежная выручка от реализации товаров, работ, услуг.

Безналичные расчеты организуются на основе корреспондентских счетов коммерческих банков в РКЦ Банка России. Эти счета используются для перевода денежных средств банковских клиентов, находящихся в различных пунктах нашей страны. Помимо РКЦ межбанковские корреспондентские отношения организуются через сеть расчетных палат, создаваемых региональными коммерческими банками.

Функция организации банковских операций, бухгалтерского учета и статистической отчетности о работе банков. В связи с этой функцией Банк России создает правила финансирования, кредитования, расчетов и кассовых операций, а также бухгалтерского учета и отчетности по основным участкам деятельности кредитных учреждений.

Важнейшие из них - правила кредитования предприятий и хозяйственных организаций коммерческими банками. Правила Центрального банка предусматривают осуществление контроля за целевым расходом и своевременным возвратом предоставленных средств.

Правила ведения кассовых операций содержат порядок обращения с наличными деньгами в хозяйствах и банках. Соблюдение этих правил имеет большое значение для ограничения налично-денежного обращения, сокращения издержек и ускорения оборота наличных денег.

Правила бухгалтерского учета отражают порядок совершения эмиссионных, расчетных, кредитных и кассовых операций по соответствующим счетам Центрального и коммерческих банков11. Правила статистической отчетности содержат основные условия составления отчетных форм и таблиц о работе банков применительно к участкам их деятельности.

Функция государственной регистрации кредитных учреждений. Во исполнение этой функции Банк России рассматривает пакет документов для открытия нового кредитного учреждения и принимает решение о предоставлении лицензии на право ведения банковских операций. Такие лицензии выдаются только кредитным учреждениям, располагающим квалифицированными кадрами для выполнения возлагаемых на них обязанностей.

Функция организации государственного контроля за деятельностью кредитных учреждений. После открытия кредитных учреждений и начала их операций Центральный Банк осуществляет постоянный контроль за их деятельностью. Эта работа производится расчетно-кассовыми центрами банка, в которых находятся корреспондентские счета низовых кредитных органов.

Функция реализации облигации государственных займов и кредитования расходов федерального бюджета. Центральный Банк - уполномоченный орган Министерства финансов по продаже облигаций государственных займов. Реализация облигаций этих займов осуществляется банками-дилерами, состав которых формируется Министерством финансов и Центральным Банком.

Прямое кредитование бюджета производится Центральным Банком за счет своего эмиссионного фонда. С 1 января 1995 года прекращено прямое кредитование ЦБР расходов федерального бюджета.

Функция регулирования золотовалютных резервов страны. Центральный Банк России является главным депозитарием золотовалютных резервов государства и организует все операции по покупке и продаже золота и иностранных валют. Операции с этими ценностями производятся по ценам спроса и предложения на золотых и валютных рынках.

Функция составления платежного баланса страны. В условиях детронизации золота, ликвидации золотомонетного стандарта и монетного паритета основой обеспечения банкнот Центрального Банка служат товарные массы, включая товары отечественного и зарубежного производства.

В целях контроля за состоянием внешней торговли, платежей и золотовалютных резервов ЦБ РФ составляет платежный баланс Российской Федерации. В балансе отражается соотношение платежей и поступление в страну инвалюты, на основе чего рассчитывается сальдо баланса. Соотношение платежей в области внешней торговли имеет большое значение для курса рубля по отношению к иностранным валютам. При превышении экспорта над импортом спрос на отечественную валюту возрастает, а при обратном соотношении – падает, что оказывает соответствующее воздействие на курс рубля. Поэтому поддержание стабильности платежного баланса – одна из наиболее важных задач Центрального банка, связанная с регулированием курса рубля.

Успешное выполнение функций Центрального банка – необходимое условие эффективного развития рыночной экономики нашей страны.

Основными инструментами и методами денежно-кредитной политики Банка России в соответствии с законодательством являются:

процентные ставки по операциям Банка России;

нормативы обязательных резервов коммерческих банков;

операции на открытом рынке;

рефинансирование банков;

валютное регулирование;

установление ориентиров роста денежной массы;

прямые количественные ограничения деятельности коммерческих банков.

В соответствии с федеральным законом от 26 апреля 1995 года основными задачами ЦБР являются:

участие в разработке денежно-кредитной политики правительства;

поддержание стабильности денежного обращения;

обеспечение устойчивости курса рубля по отношению к иностранным валютам;

создание государственного фонда золотовалютных резервов;

использование методов денежно-кредитного управления банковской системой для развития рыночной экономики.

Выполнение этих задач осуществляется на основе эмиссии денег, кредитования коммерческих банков, продажи и покупки золота и иностранных валют и поддержания внутренней и внешней покупательной способности национальной денежной единицы.

Заключение

Главными задачами, стоящими перед всеми центральными банками, является поддержание покупательной способности национальной денежной единицы и стабильности кредитно-банковской системы страны. Все центральные банки имеют сходные функции, применяют сопоставимые инструменты регулирования. Это обусловливает постепенное сближение их организационных структур, координацию их деятельности, а в Западной Европе - формирование единой денежно-кредитной и валютной политики стран - участниц ЕС.

Денежно-кредитное регулирование, осуществляемое центральными банками, являясь одной из составляющих экономической политики государства, одновременно позволяет сочетать макроэкономическое воздействие с возможностями быстрой корректировки регулирующих мер.

В последние десятилетия денежно-кредитная политика зарубежных стран претерпела серьезную эволюцию под влиянием изменений условий воспроизводства общественного капитала, и прежде всего углубления процесса интернационализации хозяйственных связей и постепенного формирования единого мирового финансового рынка. Отмеченные тенденции потребовали соответствующих корректировок во внутренней экономической политике, в частности ограниченного применения жестких и автономных методов государственного регулирования. Это обусловило необходимость большей гибкости денежно-кредитной политики и повышения скорости ее реагирования на изменение рыночных условий, а также расширения сотрудничества центральных банков.

В результате изменился характер денежно-кредитной политики: она стала приоритетной в макроэкономическом регулировании и ориентированной преимущественно на методы косвенного воздействия. Первоочередными целями денежно-кредитной политики стали ограничение роста денежной массы в обращении и ослабление инфляционных процессов.

Главным направлением деятельности центральных банков является регулирование денежного обращения.

Эволюция регулирующей деятельности центрального банка прослеживается в большинстве зарубежных стран. Ее причины обусловлены общими закономерностями развития их экономики и особенностями трансформации денежно-кредитных и банковских систем.

Наиболее серьезные трансформации произошли в инструментах регулирования центральным банком денежного обращения: наблюдаются изменения в целях их применения (так, минимальные резервные требования все чаще способствуют созданию благоприятного фона, облегчающего восприятие рынком других регулирующих мер); изменилась роль отдельных методов - возросло значение операций на открытом рынке; модифицировались способы использования традиционных методов.

Общее направление изменений в методах регулирования денежного обращения соответствует наметившейся тенденции дерегулирования, направленной на достижение соответствия целей и методов регулирования уровню развития и состоянию денежного обращения. Прямые методы регулирования не исчезают, но отходят на второй план, что отчетливо прослеживается на примере процентной политики центральных банков. Так, сохранилась общая направленность регулирования на изменение стоимости кредита. Вместе с тем на смену прямому установлению уровня процентных ставок приходит использование рыночных рычагов, оказывающих косвенное воздействие на стоимость кредита, например, проведение операций на открытом рынке.

В условиях развитого рынка денежное обращение отличается высокой приспособляемостью к мерам регулирования.

Одно из важнейших направлений деятельности центрального банка - рефинансирование кредитно-банковских институтов, направленное на обеспечение стабильности банковской системы. Инструментарий рефинансирования со стороны центрального банка включает предоставление ссуд под учет векселей и ломбардных кредитов, то есть заимствований на кратко- и среднесрочной основе. Для повышения уровня ликвидности банковских институтов центральные банки осуществляют их рефинансирование с различной степенью интенсивности в разных странах. При этом использовать кредиты рефинансирования могут только стабильные банковские институты, испытывающие временные трудности.

Одной из важнейших функций центрального банка является участие в управлении государственным долгом, который формируется из обязательств центрального правительства, местных органов власти,. предприятий государственного сектора. Управление государственным долгом используется одновременно в качестве способа разрешения проблем государственных финансов и регулирования спроса и предложения на внутреннем денежно-кредитном рынке.

Центральный банк является проводником государственной валютной политики, направленной главным образом на регулирование валютного курса. Выбор режимов валютных курсов, используемых центральными банкам (фиксированный, свободно плавающий, "ползучий", двойной, система множественности валютных курсов) осуществляется в зависимости от их сравнительных преимуществ применительно к конкретным экономическим условиям данной страны.

Стратегические направления валютной политики обусловлены целом рядом факторов: структурой центрального банка, характером проводимой им денежно-кредитной политики, уровнем инфляции, состоянием государственной задолженности.

Важную роль в изменениях методов и инструментов регулирования центральными банками денежно-кредитной сферы в последние годы сыграли растущая интернационализация экономики и международная интеграция финансовых рынков. Дополнительным стимулом развития межгосударственного регулирования явилось усиление банковских рисков, вызванных резкими колебаниями темпов экономического развития отдельных отраслей и стран, неравномерностью темпов роста инфляции, процентных ставок и валютных курсов.

В результате возникла необходимость в координации деятельности центральных банков, для предотвращения возможных банковских кризисов и резкой миграции международных капиталов. Центром межгосударственного регулирования банковской деятельности стал Банк международных расчетов (БМР), в рамках которого создан Комитет по банковскому регулированию и контролю (Базельский Комитет). В рамках БМР разработаны рекомендации по внедрению в странах - его участницах системы нормативов деятельности банковских учреждений и порядок контроля за ними.

В настоящее время наблюдается постепенный переход от системы координации денежно-кредитной и валютной политики государств - членов ЕС к формированию единой денежно-кредитной и валютной политики, требующей и создания соответствующего наднационального регулирующего института.

Органом ЕС, ответственным за его единую денежно-кредитную и валютную политику, призвана стать система центральных банков стран - участниц ЕС, независимая в своих решениях от политических институтов ЕС, имеющая федеральную структуру и приоритетную цель - поддержание стабильности денег.

Анализ изменений, происшедших в последние десятилетия в целях, формах и методах деятельности центральных банков зарубежных стран, позволяет выявить ряд общих тенденций.

Денежно-кредитная политика, первоначально направленная на конъюнктурное регулирование, имеющая множество целей и разнообразие инструментов, все больше стала ориентироваться на улучшение финансовой среды: стабильность валютных курсов и цен финансовых активов; контроль за рисками финансовых посредников; создание условий, необходимых для повышения эффективности кредитно-финансовой системы. Добиваясь этих целей, центральные банки изменили методы денежно-кредитной политики: на смену регулирующему воздействию с использованием многообразия инструментов пришло использование нескольких косвенных инструментов «точной настройки» денежного рынка, позволяющих быстро реагировать на конъюнктурные колебания.

Во многих странах был ограничен доступ коммерческих банков к кредитам центрального банка - путем повышения его учетной ставки. Было ослаблено давление резервных требований на банки; в настоящее время изменение норм резервирования как инструмент корректировки ликвидности банков используется довольно редко.

Резко возросла необходимость международного согласования кредитно-денежной и валютной политики, усилилось межгосударственное регулирование банковской деятельности.

В целом главной тенденцией денежно-кредитной политики центральных банков стало приобретение ею большей гибкости.

Список литературы.

1. Нормативно-правовые акты Российской Федерации.

1. Гражданский кодекс Российской Федерации. Часть первая.

2. Конституция Российской Федерации.

3. Федеральный закон «О Центральном банке РФ (Банке России)».

4. Федеральный закон «О банках и банковской деятельности».

5. Федеральный закон о бухгалтерском учете.

Банки и банковская деятельность: под ред. проф. Балабанова., - М., 2001.

Деньги Кредит Банки: под ред. Борискина А.В, Тарабцева А.А., - Санкт-Петербург.: СпецЛит, 2000.

Банки и банковские операции : Учебник для вузов/ Е. Ф. Жуков; Л. М. Максимова, и др.; -М.: Банки и биржи, ЮНИТИ, 1998.

Банковское дело. Под ред. Колесникова В.И.,- М., Финансы и статистика, 1998.

Лаврушин О.И. ДЕНЬГИ КРЕДИТ БАНКИ. – М.: “Финансы и статистика”, 2001.

Основы банковской деятельности в Российской Федерации: под ред. проф. Семенюты О.Г., - Ростов-на-Дону., Феникс, 2001.

Основы банковской деятельности: Учебник для вузов., под ред. проф. Тагирбекова К.Р., - М., 2001.

Фридмен М. Количественная теория денег. – М.: Эльф пресс, 1999.

9. Журнал “Профиль” от 12 марта 2001 г. №9.

10. Monatsberichte der Deutschen Bundesbank, August 1998, S. 14-15

11. Тосунян Г.А. К вопросу о статусе Банка России. // Деньги и Кредит, 1998, №10.

12. Бюллетень банковской статистики № 9 (100).

Информация в сети Internet.

1. http://www.cbr.ru – официальный сайт Центрального банка РФ.

2. http://www.gov.ru - сервер органов государственной власти Российской Федерации.

1 Конституция Российской Федерации (ст. 114, подпункт б)

2 Конституция Российской Федерации (ст. 103, подпункт в)

3 Конституция Российской Федерации (ст. 83, подпункт г).

4 Гражданский Кодекс Российской Федерации. Часть первая (ст. 48).

5 Журнал Профиль №9 от 12 марта 2001

6

Фридмен М. Количественная теория денег. – М.: Эльф пресс, 1999.

7 Лаврушин О.И. ДЕНЬГИ, КРЕДИТ, БАНКИ. – М.: “Финансы и статистика”, 2001 г.

8 http://www.cbr.ru – официальный сайт Центрального банка РФ.

9 Monatsberichte der Deutschen Bundesbank, August 1998, S. 14-15

10 Бюллетень банковской статистики № 9 (100).

11 Федеральный закон о бухгалтерском учете.

Приложение 1. Организационная структура Центрального банка.

П Р А В Л Е Н И Е А

СЛУЖБЫ

И![]() ПОДРАЗДЕЛЕНИЯ

ПОДРАЗДЕЛЕНИЯ

Департамент статистики

Департамент банковского надзора

Контрольные

Аналитическо-информационные

![]()

![]()

![]()

![]()

Ревизионный департамент

Экономический департамент

![]()

![]()

Департамент денежно-кредитного регулирования

Департамент кас-сового исполнения госбюджета

![]()

![]()

![]()

![]()

Управлен-ческие

Операцион-ные

![]()

![]()

Департамент эмис-сионно-кассовых операций

Валютно-экономи-ческий департамент

Юридический

департамент

Департамент науч-ных исследований

Департамент

стратегического планирования

Департамент бухучета и финансового планирования

Методологичес-кие

Операционный департамент

Департамент авто-матизации бан-ковских операций

Департамент соци-ального развития

Административно-хозяйственный департамент

Вспомогатель-ные

ПРИЛОЖЕНИЕ 4.

Баланс Немецкого федерального банка на 31 июля 1998 г.

(млн. марок)

| Статьи баланса | Сумма | % к итогу |

| А К Т И В | ||

| 1. Золото, специальные права заимствования в МВФ, чистый актив в Европейском валютном институте | 123 344 | 35,5 |

| 2. Кредиты и прочие требования к загранице | 2 620 | 0,7 |

| 3. Кредиты банкам ФРГ: а) по соглашениям о перепродаже б) переучет векселей германских предприятий в) переучет иностранных векселей г) ломбардные кредиты | 131 186 53 086 8 866 3 375 | 37,8 15,2 2,5 1,6 |

| 4. Кредиты и требования к государству и государственным предприятиям | 8 683 | 2,5 |

| 5. Ценные бумаги государства и государственных предприятий | 3 778 | 1,2 |

| 6. Прочие статьи актива | 12 295 | 3,5 |

| ИТОГО | 347 233 | 100,0 |

| П А С С И В | ||

| 1. Банкноты в обращении | 223 823 | 64,5 |

| 2. Вклады кредитных учреждений ФРГ | 51 265 | 14,8 |

| 3. Вклады: а) государства и государственных предприятий б) предприятий и частных лиц в) иностранных предприятий и учреждений | 172 523 16 800 | 0,04 0,06 4,8 |

| 4. Обязательства по ценным бумагам | 22 836 | 6,6 |

| 5. Обязательства по предоставленным кредитам в специальных правах заимствования | 2 876 | 0,8 |

| 6. Капитал и резервы | 23 105 | 6,7 |

| 7. Прочие пассивы | 5 833 | 1,7 |

| ИТОГО | 347 233 | 100,0 |

Отсюда видно, что основными источниками ресурсов Бундесбанка являются:

Банкноты в обращении – 64,5% пассива,

Вклады кредитных учреждений ФРГ – 14,8%,

Капитал и резервы – 6,7%,

Обязательства по ценным бумагам – 6,6%.

Размещение ресурсов Бундесбанка происходит по следующим основным направлениям:

Различные виды кредитов банкам ФРГ – 56,6%,

Золотовалютные резервы – 35,5%,

Кредиты государству и государственным предприятиям – 2,5%.

Министерство образования Российской Федерации

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

ЭКОНОМИКИ СТАТИСТИКИ И ИНФОРМАТИКИ

Курсовая работа

На тему: Центральный банк: цели деятельности, функции.

Студент группы ДФ 8-3 Парамонов М.А.

Научный руководитель Чибисов О.В.

Москва 2001.

Содержание

Введение.

Со времен появления первых банков кредитно-денежное и финансовое хозяйство многих стран находится в постоянном процессе структурных изменений. Перестраивается кредитная система, возникают новые виды кредитно-финансовых институтов и операций, модифицируется система взаимоотношений банков и финансово-кредитных институтов.

Существенные изменения происходят и в функционировании банков: повышаются самостоятельность и роль банков в народном хозяйстве; расширяются функции действующих и создаются новые финансово-кредитные институты; изыскиваются пути роста эффективности банковского обслуживания внутрихозяйственных и внешнеэкономических связей; идет поиск оптимального разграничения сфер деятельности и функций специализированных финансово-кредитных и банковских учреждений; разрабатывается новое банковское законодательство в соответствии с задачами современного этапа хозяйственного развития.

Во всем этом немаловажную роль играют Центральные банки.

Эффективное функционирование банковской системы - необходимое условие развития рыночных отношений в России, что объективно определяет ключевую роль центрального банка в регулировании банковской деятельности. Поиск действенных форм и методов денежно-кредитного регулирования экономики предполагает изучение и обобщение накопленного в этой области опыта стран с рыночной экономикой. Осуществляемая в этих странах денежно-кредитная политика является одной из составляющих экономической политики и позволяет сочетать макроэкономическое воздействие с быстрой корректировкой регулирующих мероприятий, оказывая им оперативную и гибкую поддержку.

В связи с этим большой интерес вызывают различные аспекты деятельности центральных банков, являющихся основными проводниками официальной денежно-кредитной политики. В курсовой работе рассмотрены формы организации центральных банков, на примере Банков Франции, Великобритании и России прослеживаются два способа возникновения ЦБ. Приводится классификация центральных банков. Подробно рассмотрены роль и операции ЦБ, их функции - эмиссионного центра, валютного центра, банка банков, банкира правительства, центра денежно-кредитного регулирования экономики. Изучено международное сотрудничество центральных банков. Отдельный раздел посвящен функциям и роли Центрального банка Российской Федерации в настоящее время.

Похожие работы

... банковское регулирование. Под ним понимается система мер по обеспечению стабильного, безопасного функционирования банков, предотвращение дестабилизирующих тенденций. В рамках этой системы центральный банк производит надзор за операциями банков в интересах стабильности всей экономики. В основе банковского регулирования и надзора лежит принцип "CAMEL". Этот английский акроним составлен по заглавным ...

... экономики Российской Федерации или по одному из их заместителей могут участвовать в заседаниях Совета Директоров -высшего органа управления Банком-с правом совещательного голоса. Центральный банк Российской Федерации представляет собой единую централизованную систему с вертикальной структурой управления. В систему входят: центральный аппарат, территориальные учреждения, расчетно-кассовые центры ...

... , торговых и транспортных компаний. Центральный банк выдает кредитные ресурсы на оплату векселей и устанавливает так называемую учетную ставку, по которой коммерческие банки могут заимствовать денежные средства у Центрального банка. В России эта процентная ставка называется ставкой рефинансирования коммерческих банков. 2. Второй формой является определение Центральным банком нормы обязательных ...

... внебюджетные фонды с 01.01.2001г. был введен единый социальный налог главой 24 части второй Налогового кодекса РФ, в котором были консолидированы взносы в ПФ РФ, ФОМС и ФСС. Центральный Банк РФ, его функции, задачи Центральный банк Российской Федерации (Банк России) был учрежден 13 июля 1990 г. на базе Российского республиканского банка Госбанка СССР. Подотчетный Верховному Совету РСФСР, он ...

0 комментариев