Навигация

Министерство образования Российской Федерации

Владимирский государственный педагогический университет

Технико-экономический факультет Кафедра экономикиХозяйственное право

Выступление на студенческой конференции

На тему: Договор "Факторинга"

Выполнил: Львов М.А.

Группа: М-21

Руководитель: Исаева Н.В.

Владимир 2003

В процессе своей деятельности многие предприятия (в том числе и российские) сталкиваются с такими проблемами как:

· недостаточная капиталовооруженность;

· растущие риски кредитования;

· высокая дебиторская задолженность;

· рост неплатежей;

· указания иностранных клиентов о покупке товара по открытым счетам.

Справиться с этими трудностями можно прибегнув к одному из самых перспективных видов банковских услуг, наиболее приспособленному к современным процессам развития экономики, который носит название факторинг.

Отношения, возникающие по договору финансирования под уступку денежного требования или, иначе, по договору факторинга, интересны современным предпринимателям в первую очередь потому, что этот вид гражданско-правовых договоров с принятием части второй Гражданского кодекса РФ появился в российском гражданском законодательстве впервые, хотя и использовался некоторыми российскими банками в их финансово-кредитной деятельности до этого. В мировой практике договор факторинга применяется давно и довольно активно.

Возникновение факторинга.

Первоначально факторинг, известный еще с XVI—xvii вв., возник как операция специализированных торговых посредников, а позднее в него включились торговые банки. Но только в 60-е годы нашего столетия факторские, операции пришли на смену коммерческому кредиту в вексельной форме и стали широко применяться для обслуживания процесса реализации продукции. Это было вызвано усилением инфляционных процессов и неустойчивостью в экономике ряда стран в тот период, что требовало более быстрой реализации продукции, т.е. ускорения перевода капитала из товарной формы в денежную. Широко используемая в странах рыночной экономики вексельная форма расчетов не всегда гарантирует своевременность получения средств и возмещение действительных затрат на производство продукции. Поэтому проблема дебиторской задолженности для поставщиков приобрела первостепенное значение.

Определение Факторинга

Самый передовой опыт зарубежных стран, по мнению современных правоведов, был использован при составлении нового российского Гражданского кодекс и включен в него. Договор факторинга охватывает довольно широкий круг разнообразных отношений. При этом юридическую сущность обязательств по данному договору составляет известная обязательственному праву уступка денежного требования (цессия). Однако отношения факторинга, сочетающие в себе элементы договоров займа и кредита, а иногда и договора возмездного оказания финансовых услуг, имеют гораздо более сложный и многогранный характер. В этой связи на отношения по договору факторинга распространяются как частные правила, установленные главой 43 части второй Гражданского кодекса РФ, так и общие положения об уступке требования, определенные в ст. 388-390 части первой ГК, в части, не противоречащей специальным предписаниям о данном договоре и существу возникающих на его основе обязательств. Так нормы, касающиеся формы уступки требования (см. ст.389 ГК), предопределяют форму договора факторинга. Между тем анализ содержания возникающих между участниками цессии и факторинга отношений не допускает возможности говорить о том, что обязательства по предоставлению кредитно-финансовых услуг по договору факторинга являются частным случаем уступки требования.

Вот как объясняют своим клиентам этот вид банковской операции сами банки.

Обслуживание поставок с отсрочкой платежа

Наши услуги позволят Вам предоставлять своим клиентам более длительную отсрочку, избегая при заключении договора с отсрочкой платежа связанных с этим рисков и задержек в получении денег.

Финансирование поставок

Мы финансируем Ваши поставки. Вам не нужно больше ждать денег 10, 20, 30 и более дней. Вы получите значительную часть суммы платежа, как только осуществите поставку. Остаток Вы получите сразу после оплаты дебитором поставки.

Управление дебиторской задолженностью

Вам не надо больше отвлекаться на работу со своими должниками. Мы полностью ведем всю документацию по расчетам с Вашими клиентами и контролируем своевременную оплату Ваших поставок. Вы занимаетесь бизнесом, мы - Вашими финансами.

Защита от рисков неплатежа

Угроза, что Ваши счета не будут оплачены вовсе, - не для Вас. Мы следим за платежеспособностью Ваших клиентов. Мы помогаем решить Ваши финансовые проблемы, если происходят сбои в оплате. Мы защищаем Ваш бизнес.

Теперь обратимся, как описывают этот процесс в литературе.

Одним из наиболее перспективных видов банковских услуг является факторинг. Это рискованный, но высокоприбыльный бизнес, эффективное орудие финансового маркетинга, одна из форм интегрирования банковских операций, которые наиболее приспособлены к современным процессам развития экономики. Термин “факторинг” от английского - посредник, агент.

Факторинг - приобретение права на взыскание долгов, на перепродажу товаров и услуг с последующим получением платежей по ним. При этом речь идет, как правило, о краткосрочных требованиях. Другими словами, факторинг является разновидностью посреднической деятельности, при которой фирма-посредник (факторинговая компания) за определенную плату получает от предприятия право взыскивать и зачислять на его счет причитающиеся ему от покупателей суммы денег (право инкассировать дебиторскую задолженность). Одновременно с этим посредник кредитует оборотный капитал клиента и принимает на себя его кредитный и валютный риски.

Предмет договора

По смыслу п.1 ст.824 ГК при заключении договора факторинга одна сторона (финансовый агент) передает или же обязуется передать другой стороне (клиенту) денежные средства, в то время как клиент в обмен на эти средства уступает или обязуется уступить финансовому агенту имеющееся у него денежное требование к третьему лицу (должнику), вытекающее из предоставления клиентом этому лицу товаров, выполнения работ или оказания услуг. Предположим, что крупная строительная фирма по характеру своей деятельности вынуждена иметь дело с большим количеством заказчиков-должников. При этом она постоянно испытывает необходимость в финансовых ресурсах. В этом случае фирме выгодно заключить договор со специализированной организацией, по которому та приняла бы на себя за определенное вознаграждение обязательства по истребованию денег с этих должников, одновременно с этим предоставив фирме деньги для строительства. Таким договором может явиться договор факторинга, с одной стороны, освобождающий фирму от собирания денег у своих должников, а с другой - решающий текущие проблемы ее производственной деятельности. Интересно отметить, что денежное требование может быть уступлено клиентом финансовом агенту как в обмен на передаваемые денежные средства, так и в целях обеспечения исполнения своих обязательств перед финансовым агентом, в частности, по кредитному договору (п.1 ст.824 ГК). Однако важно иметь в виду, что это денежное требование перейдет к агенту только при условии невыполнения клиентом своего основного обязательства.

Операция факторинга заключается в том, что факторинговый отдел банка покупает долговые требования (счета-фактуры) клиента на условиях немедленной оплаты до 80% от стоимости поставок и уплаты остальной части, за вычетом процента за кредит и комиссионных платежей, в строго обусловленные сроки независимо от поступления выручки от дебиторов. Если должник не оплачивает в срок счета, то выплаты вместо него осуществляет факторинговый отдел.

В основе факторинговой операции лежит покупка банком платежных требований поставщика на отгруженную продукцию и передача поставщиком банку права требования платежа с покупателя. Поэтому факторинговые операции называют также кредитованием поставщика или предоставлением факторингового кредита поставщику.

В соответствии с Конвенцией о международном факторинге, принятой в 1988 г. Международным институтом унификации частного права, операция считается факторингом в том случае, если она удовлетворяет как минимум двум из четырех признаков:

1) наличие кредитования в форме предварительной оплаты долговых требований;

2) ведение бухгалтерского учета поставщика, прежде всего учета реализации;

3) инкассирование его задолженности;

4) страхование поставщика от кредитного риска. Вместе с тем в ряде стран к факторингу по-прежнему относят и учет счетов-фактур - операцию, удовлетворяющую лишь одному, первому из указанных признаков.

Факторинговое обслуживание наиболее эффективно для малых и средних предприятий, которые традиционно испытывают финансовые затруднения из-за несвоевременного погашения долгов дебиторами и ограниченности доступных для них источников кредитования. Оно способствует своевременной инкассации долгов и минимизации потерь от просрочки платежа; предотвращает появление сомнительных долгов; обеспечивает помощь предприятиям в управлении кредитом; создает лучшие условия для успешной производственной деятельности, что позволяет предприятиям увеличивать оборот и прибыльность. Факторинговая компания, становясь собственником неоплаченных счетов-фактур, принимает на себя риск их неоплаты.

Применение факторинга ускоряет получение платежей; снижает расходы по ведению бухгалтерского учета, обеспечивает своевременное поступление платежей поставщикам при временных финансовых затруднениях у покупателя. Система факторинговых операций включает предоставление клиенту разнообразных услуг и, в частности, бухгалтерское, информационное, рекламное, сбытовое, юридическое и другое обслуживание.

Однако не всякое предприятие, относящееся к категории малого или среднего, может воспользоваться услугами факторинговой компании. Так, факторинговому обслуживанию не подлежат:

- предприятия с большим количеством дебиторов, задолженность каждого из которых выражается небольшой суммой;

- предприятия, занимающиеся производством нестандартной или узкоспециализированной продукции;

- строительные и другие фирмы, работающие с субподрядчиками;

- предприятия, реализующие свою продукцию на условиях послепродажного обслуживания, практикующие компенсационные (бартерные) сделки;

- предприятия, заключающие со своими клиентами долгосрочные контракты и выставляющие счета по завершении определенных этапов работ или до осуществления поставок (авансовые платежи).

Факторинговые операции также не производятся по долговым обязательствам физических лиц, филиалов или отделений предприятия. Подобные ограничения обусловлены тем, что в указанных случаях факторинговой компании достаточно трудно оценить кредитный риск или невыгодно брать на себя повышенный объем работ, а также дополнительный риск, возникающий при переуступке таких требований, оплата которых может быть не произведена в срок по причине невыполнения поставщиком каких-либо своих договорных обязательств.

Помимо этого, поставщик должен производить товары или оказывать услуги высокого качества, иметь перспективы быстрого расширения производства и увеличения прибыли (только в этом случае предприятию будет выгодно оплачивать достаточно высокую стоимость услуг факторинговой компании) и сугубо временные причины нехватки денежных средств — из-за несвоевременного погашения долгов дебиторами, а также недостаточного уровня прибыли, чрезмерных товарных запасов и трудностей, связанных 'производственным процессом.

Факторинговые операции не рекомендуется проводить:

* по долговым обязательствам частных лиц, филиалов или отделений предприятия. Подобные ограничения обусловлены тем, что в указанных случаях достаточно трудно оценить кредитный риск или невыгодно брать на себя повышенный объем работ, а также дополнительный риск, возникающий при переуступке таких требований, оплата которых может быть не произведена в срок по причине невыполнения поставщиком каких-либо своих договорных обязательств;

* по требованиям бюджетных организаций;

* по обязательствам предприятий, организаций, снятых банком с кредитования или объявленных неплатежеспособными;

* если оплата производится поэтапно или авансом в случае компенсационных или бартерных сделок по договорам о продаже, в соответствии с которыми покупатель имеет право возвратить товар в течение определенного времени, а также при условии послепродажного обслуживания.

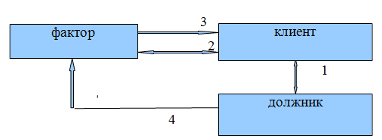

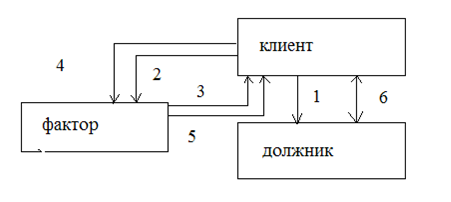

В операции факторинга обычно участвуют три стороны:

* фактор (банк) - покупатель требования;

* клиент (кредитор, поставщик товара) - промышленная или торговая фирма, заключившая соглашение с банком;

* плательщик (заемщик) - фирма-покупатель товара с отсрочкой платежа.

Финансовые институты, которые предоставляют факторинговые услуги называются фактор -фирмами. Они создаются крупнейшими банками (или сами банки выполняют функции фактор -фирм), что обеспечивает высокую надежность факторинговых сделок и минимальные издержки для клиентов. Разветвленная сеть специализированных филиалов для факторингового обслуживания предприятий в различных странах создана крупными транснациональными корпорациями. На международном уровне действует ассоциация "Фэкторз чейн интернэшл", членами которой являются 95% факторинговых компаний из 40 стран мира.

Членами этой ассоциации от одной страны могут стать не более чем 3-4 банка. В августе 1994 г. Первым российским коммерческим банком, принятым в ФЧИ, стал Тверьуниверсалбанк, а затем Мост-банк.

Статья 825 ГК прямо ограничивает круг лиц, которые по договору факторинга могут выступать в качестве финансовых агентов. Ими могут быть только банки, иные кредитные организации, а также другие коммерческие организации, имеющие разрешение (лицензию) на осуществление деятельности такого типа. Вместе с тем, банки и иные кредитные организации вправе осуществлять эту деятельность уже в силу своего статуса, не получая дополнительного разрешения. По смыслу статей Кодекса, посвященных факторингу, в роли клиентов должны выступать коммерческие организации либо индивидуальные предприниматели. Таким образом, субъектный состав договора финансирования под уступку денежного требования определяет, что этот вид договора может использоваться исключительно в предпринимательском обороте. ОТНОШЕНИЯ МЕЖДУ КЛИЕНТОМ И ФИНАНСОВЫМ АГЕНТОМ ПРЕДМЕТ УСТУПКИ ПО ДОГОВОРУ ФАКТОРИНГА В отличие от цессии, посредством которой другому лицу может быть передано любое право (требование) кредитора (ст.388 ГК), предметом уступки, под которую предоставляется финансирование, может быть только денежное требование, т.е. требование о передаче денег в оплату поставленных товаров, выполненных работ, оказанных услуг. Так, строительная фирма не может передать банку в обмен на предоставленный кредит требование к торговой организации о поставке строительных материалов, необходимых для строительства, либо требование к подрядной организации о выполнении определенного объема строительных работ.

Источниками формирования средств для факторинга являются собственные средства банка (прибыль, фонды), привлеченные и заемные средства. Соотношение между ними устанавливается правлением банка. Собственные средства факторинговый отдел получает от своего банка и в дальнейшем их прирост осуществляется за счет прибыли от проводимых им операций. При потребности отдела в привлечении сверхплановых кредитов для выполнения своих обязательств, банк может предоставить ему краткосрочный кредит. Отдел также может привлекать средства в срочные депозиты.

В операции факторинга обычно участвуют три лица: фактор (банк) - покупатель требования, первоначальный кредитор (клиент) и должник, получивший от клиента товары с отсрочкой платежа.

Статья 825 ГК прямо ограничивает круг лиц, которые по договору факторинга могут выступать в качестве финансовых агентов. Ими могут быть только банки, иные кредитные организации, а также другие коммерческие организации, имеющие разрешение (лицензию) на осуществление деятельности такого типа.

Виды факторинговых операций.

В основе факторинга лежит переуступка неоплаченных долговых требований фактору, что является общим элементом для всех видов факторинга, описанных ниже. Факторинговые операции банков классифицируются как:

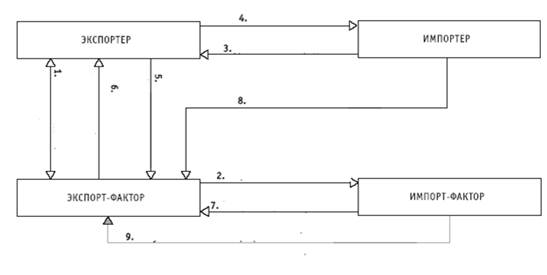

* Национальные (внутренние), если поставщик, покупатели, а также фактор находятся в одной стране;

* Международные (внешние), если одна из трех сторон факторингового соглашения находится в другом государстве;

Существует 2 вида факторинговых операций.:

- конвенционный (открытый) факторинг, при котором поставщик уведомляет покупателя о продаже выписанных на его имя счетов-фактур факторской фирме (универсальная система финансового обслуживания клиентов, включающая бухгалтерское, информацион-ное, рекламное, сбытовое, транспортное, кредитное и юридическое обслуживание; за клиентом сохраняются практически только производственные функции);

- конфиденциальный (скрытый) факторинг, при котором никто из контрагентов поставщика не осведомлен о кредитовании его продаж. Стоимость конфиденциальных факторинговых операций выше, чем конвенционных; они значительно дороже других банковских кредитов.

Факторинговыми операциями занимаются специальные факторские компании, которые тесно связаны с банками либо являются их дочерними филиалами.

Типы факторинговых соглашений

Факгоринговое обслуживание клиентов осуществляется на договорных началах. До заключения договора фирма анализирует финансовое положение поставщика и его дебиторов. В целях снижения риска по факторинговым операциям поставщик должен: производить продукцикцию и услуги, пользующиеся спросом и высокого качества; иметь устойчивые темпы роста производства; иметь твердо установленные условия продажи производимой продукции.

Соглашение о факторинговом обслуживании заключается между поставщиком и факторинговой компанией обычно на срок от одного года до четырех лет, и его действие может быть прекращено по следующим причинам:

- по взаимному согласию сторон;

- по желанию поставщика (с уведомлением компании за определенный в соглашении промежуток времени);

- по желанию компании (с уведомлением поставщика за определенный в соглашении промежуток времени);

- из-за фактической или ожидаемой неплатежеспособности поставщика.

В факторинговом соглашении оговариваются права и обязанности каждой из сторон; процедура предоставления факторинговой компанией кредитов клиентам, переуступки долговых требований и их инкассирования; порядок осуществления взаимных расчетов и т.д.

Существуют несколько типов факторишовых соглашений:

- о полном факторском обслуживании без правом регресса (обратного требования платежа с поставщика). Договор о полном факторском обслуживании заключается обычно при постоянных и длительных контактах между поставщиком и фокторинговой фирмой. Он предусматривает переуступку поставщиком всех долгов своих плательщиков, 100% защиту от появления сомнительных долгов и обеспечение гарантированного притока средств, ведение учета дебиторской задолженности. По желанию поставщика может обеспечиваться предваритильная оплата счетов.

- о полном факторском обслуживании с правом регресса, которое отличается от предыдущего тем, что факторинговая компания не страхует кредитный риск, который продолжает нести поставщик. Это означает, что компания имеет право вернуть поставщику долговые требования на любую сумму, не оплаченные клиентами в течение определенного срока (обычно в течение 90 дней с установленной даты платежа).

- о предварительной оплате требований, по которому поставщику незамедлительно выдается до 80% от суммы предъявленных счетов. Оставшиеся 20% стоимости поставки за вычетом комиссионного вознаграждения перечисляются поставщику после поступления платежа от дебитора или в сроки, указанные в договоре. Поступающие от покупателя платежи, включая пеню за просрочку, зачисляются на счет факторинговой фирмы.

Существует ряд объективных причин, по которым факторинговая компания не может предварительно оплачивать 100% стоимости долговых требований (за минусом стоимости своих услуг и процента за кредит). Прежде всего, это связано с возможным возникновением спорных моментов и ошибок в счетах. Кроме того, данная разница необходима, чтобы компания могла при необходимости (например, при нарушении поставщиком условий факторингового соглашения) компенсировать предварительно оплаченные ей суммы.

С целью снижения риска по факторинговым операциям предусматривается установление в договорах предельных сумм по факторингу путем определения: лимитов задолженности по каждому покупателю, лимитов отгрузки продукции поставщиком покупателю; страхования риска неплатежа по сделкам.

Помимо учета счетов фактур факторинговая компания может выполнять ряд других услуг, связанных с расчетами и основной хозяйственно - финансовой деятельностью клиента:

· вести полный бухгалтерский учет дебиторской задолженности;

· консультировать по вопросам организации расчетов, заключения хозяйственных договоров, своевременному получению платежей и т. п.;

· информировать о рынках сбыта, ценах на товары, платежеспособности будущих покупателей и т.п.;

· предоставлять транспортные, складские, страховые, рекламные и другие услуги.

В этих условиях факторинг становится универсальной системой финансового обслуживания клиентов (конвенционный факторинг). За клиентом сохраняются практически только производственные функции. При такой форме факторинга клиент может существенно сократить собственный штат служащих, что способствует снижению издержек по производству и сбыту продукции. Но одновременно возникает риск почти полной зависимости клиента от факторинговой компании, так как такие отношения ведут к полному осведомлению фактора о делах своих клиентов, подчинению их своему влиянию и контролю.

В нашей стране факторинговые операции впервые стали применяться с 1 октября 1988 г. ленинградским Промстройбанком, а с 1989 г. факторинговые отделы стали создаваться в других банковских учреждениях страны. Задача факторинговых отделов – на договорной и платной основе выполнять для предприятий ряд кредитно – расчетных операций, связанных со скорейшим завершением их расчетов за товары и услуги.

В настоящее время факторинговый отдел может предоставлять своим клиентам следующие основные виды услуг:

· приобретать у предприятий – поставщиков право на получение платежа по товарным операциям с определенного покупателя или группы покупателей, состав которой заранее согласовывается с факторингом (покупка срочной задолженности по товарам отгруженным и услугам оказанным );

· осуществлять покупку у предприятий – поставщиков дебиторской задолженности по товарам отгруженным и услугам оказанным, неоплаченным в срок покупателями (покупка просроченной дебиторской задолженности ).

Суть операций по услугам 1-й группы заключается в том, что отдел за счет своих средств гарантирует поставщику оплату выставляемых им на определенных плательщиком платежных требований – поручений немедленно в день предъявления их в банк на инкассо. В свою очередь, поставщик передает факторингу право последующего получения платежей от этих покупателей в пользу факторинга на его счет. Досрочная (до получения платежа непосредственно от покупателя) оплата платежных требований – поручений поставщика фактически означает предоставление ему факторингом кредита, который ликвидирует риск несвоевременного поступления поставщику платежа, исключает зависимость его финансового положения от неплатежеспособности покупателя. В результате, получив незамедлительно денежные средства на свой счет, клиент факторинга имеет возможность, в свою очередь, без задержки рассчитаться со своими поставщиками, что способствует ускорению расчетов и сокращает неплатежи в хозяйстве.

При покупке факторингом у хозорганов просроченной дебиторской задолженности по товарным операциям он оплачивает поставщику за счет своих средств указанную задолженность не огульно, а при определенных условиях : при сроке задержки платежа не более трех месяцев и лишь при получении от банка плательщика уведомления о том, что плательщик не снят полностью с кредитования и не объявлен неплатежеспособным. Операции по переуступке клиентом факторингу просроченной дебиторской задолженности имеют повышенную степень риска. Это обусловливает более высокий размер комиссионного вознаграждения, уровень которого в 1,5-2 раза выше, чем при покупке факторингом задолженности по товарам отгруженным срок оплаты которых не наступил.

Вообще, плата, взимаемая факторинговой компанией с клиента (поставщика),. состоит из двух элементов.

Во-первых, платы за управление, т.е. комиссии за собственное факторинговое обслуживание – ведение учета, страхование от появления сомнительных долгов и т.д. Размер данной платы рассчитывается как процент от годового оборота поставщика, и его величина значительно варьируется в зависимости от масштабов и структуры производственной деятельности поставщика, оценки компанией объема работ, степени кредитного риска, кредитоспособности покупателей, а также от специфики и конъюнктуры рынка финансовых услуг той или иной страны. В большинстве стран он находится в пределах 0,5-3,0%. При наличии регресса делается скидка на 0,2-0,5%. Плата за учет (дисконтирование) счетов – фактур составляет 0,1-1,0% годового оборота поставщика.

Во-вторых, платы за учетные операции, которая взимается факторинговой компанией с суммы средств, предоставляемых поставщику досрочно( в форме предварительной оплаты переуступаемых долговых требований), за период между досрочным получением и датой инкассирования требований. Ее ставка обычно на 2-4%превышает текущую банковскую ставку, используемую при краткосрочном кредитовании клиентов с аналогичным оборотом и кредитоспособностью, что обусловлено необходимостью компенсации дополнительных затрат и риска факторинговой компании. Забегая вперед, скажу, что стоимость внешнеторгового факторинга выше, чем внутреннего, т.к. расходы факторинговой компании при проведении операций за пределами своей страны значительно выше. Кроме того, размер платы зависит от конкретной страны – импортера.

Комиссионное вознаграждение факторингового отдела складывается из двух элементов:

платы за обслуживание. Она рассчитывается обычно, как процент от суммы счета-фактуры. Её величина зависит от объёма и структуры производственной деятельности поставщика, кредитоспособности его покупателей, оценки отделом трудоёмкости выполняемой работы степени кредитного риска, а также от специфики и конъюнктуры рынка, финансовых услуг той или иной страны. В большинстве стран он находится в пределах 0,5-3,0%. При наличии регресса делается скидка на 0,2-0,5%. Плата за учет (дисконтирование) счетов – фактур составляет 0,1-1,0% годового оборота поставщика.

процента, взимаемого при досрочной оплате переуступаемых долговых требований. Его размер определяется за период между досрочным получением платежа и датой поступления платежа от плательщика на основе ежедневного дебетового сальдо по счету поставщика у факторингового отдела. Обычно он на 2-4%превышает текущую банковскую ставку, используемую при краткосрочном кредитовании клиентов с аналогичным оборотом и кредитоспособностью, что обусловлено необходимостью компенсации дополнительных затрат и риска.

Обычно банк оплачивает единовременно 80-90% стоимости счета-фактуры; 10-20%-резерв, который будет возвращен после погашения дебитором всей суммы долга. Например, сумма факторинговой операции составляет 200 тыс. дол., аванс -90%, комиссия фактора - 3% плюс ежемесячный процент за аванс - 2%. Фирма получит:

Похожие работы

... услуг) нерезидентам - импортерам ввиду того, что платежи в оплату экспортных поставок должны в обязательном порядке поступать на счета резидентов – экспортеров в уполномоченных банках [52]. Существуют на рынке факторинга и проблемы, связанные с работой клиента. Наиболее существенными из которых, являются: 5. Неприятие факторинга налоговой инспекцией. Это связано с тем, что в конце 1990-х годов ...

... було. Українські компанії ділових послуг запозичують досвід інших, розвинених країн, однак навряд чи можна говорити про ідентичність розвитку ринкової інфраструктури в Україні та інших промислово розвинутих країнах Європи та світу. Головна функція факторингу нині полягає в розв’язанні кризи неплатежів і створенні стабільної системи фінансового забезпечення виробничої сфери. 3 Сутність операц ...

... собственного капитала. Это говорит о том, что несмотря на рост эффективности хозяйственной деятельности предприятия эффективность использования собственного капитала выше, чем активов в целом и оборотных активов в частности. 3. Проект использования факторинга как источника финансирования деятельности компании «М-Видео» 3.1 Проблемы и перспективы применения факторинга в деятельности ...

... по факторингу. Однако реальные альтернативные меры по увеличению ускорению оборачиваемости для ООО «Гросс парк» отсутствуют. 3.3 Рекомендации по применению факторинга как инструмента управления дебиторской задолженностью для различных хозяйствующих субъектов Целесообразность и эффективность применения факторинга определяется условиями функционирования хозяйствующих субъектов. Для предприятия ...

0 комментариев